下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今天(2022年1月20日)“5年期LPR降息了5bp”,结果银行和保险大涨,不少投资者有些懵逼——降低LPR不是缩窄银行的利润吗,为什么银行股还会涨?

最近,我进行了很多次类似的对话:

Q:降息lpr不是会缩减银行利润吗?

A:对银行这种资金池业务来说,资产质量更敏感!所以,短期资产质量更重要。

Q:但是,长期来看还是会影响银行利润啊。

A:你把它当成一个信用债,信用债的估值对信用利差敏感,对无风险利率变化钝化。

A:我还是没get到。

Q:你把银行股想象成一只地产债,如果改变的只是无风险利率,譬如,央行降息omo 10bp,这只债券的估值不会大动干戈,加息也无所谓;但是,相应政策改善了地产商的现金流,信用利差就会大幅缩窄,你看看最近的XX债,涨幅是不是经常双位数?

A:哦哦,懂了懂了。

事实上,大家对银行股的估值方式一直有些误解,喜欢拿普通企业的估值方法来估银行股的估值,这是不对的。

银行不是普通企业,你不能一下子跳跃到利润。银行的估值所敏感的点是大的信用环境,信用环境向好,估值提升;反之,下降。

对资金池业务的企业来说,跟信用风险比起来,利润是个弟弟。

为了解释清楚这个关键点,我们可以找一个辅助工具——信用债。

2018年以来一些传统银行的复权价格一直横盘,甚至略有向下。从PB视角来看,会发现他们的PB一直在掉,股息率大幅攀升。

不少价值投资者认为他们便宜,于是抄底买入,他们的操作是基于“市场无效”,并期待市场有一天会修复,结果在2019-2021年被折腾的很惨。

事实上,市场是有效的,定价维度并不是在利润这个层面,而是在信用风险这个层面。

怎么说呢?

我们找一只信用债作为拐棍:初始到期收益率为8%,净价为60,票面利率为0%(贴现债券,特殊假设),期限为5年的信用债。

对于这只信用债,极有可能出现一种情况,持有了3年之后,它的全价还是60。

这是因为其背后有两股力量:一种力量是票息的力量,每年增长8%,另一种力量是信用风险的力量,把净价维持在60元的初始值,这个不能动。

正常情况下,持有这个信用债3年,它的全价应该涨到84=3乘以8+60,那么,为什么全价不涨呢?这是因为信用风险,使得它的净价往下掉了,吃掉了票息涨幅。

如果说,不考虑信用风险的变化,在3年前,很多投资者会觉得8%的到期收益率很高,大呼便宜;在现在这个节点,这只票的到期收益率来到了20%,他们会觉得更便宜。

也就是说,这个信用债变成了一只,两年期,到期收益率20%,净价60元的信用债。不明就里的人,会继续认为20%的到期收益率便宜,比3年前更加便宜了。

但是,从做债的视角来看,投资者不会觉得便宜,因为大家很清楚,原因在于信用风险,信用风险提高了,所以,净价要掉,到期收益率得提高。

一个现实的例子是现在的地产债,很多地产债在“三条红线”之前是一个价,在“三条红线”之后是另外一个。

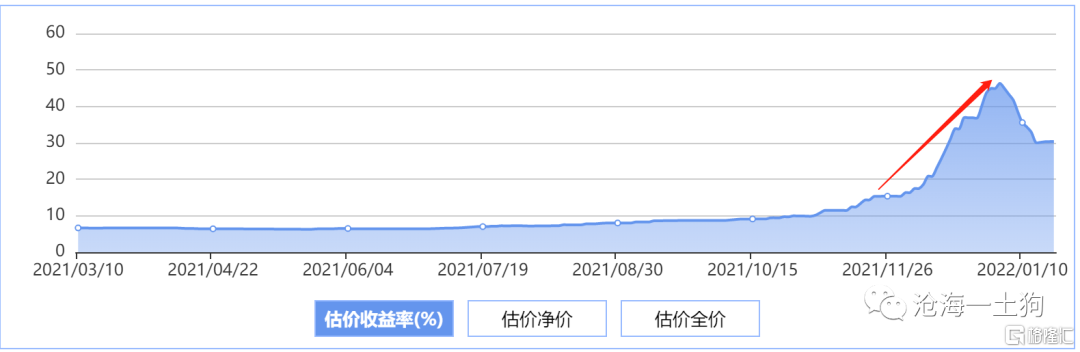

如下图所示,这是某还算靠谱地产公司的估值曲线,到期收益率可谓飙涨。

现实就这么吊诡,放到地产债上,大家能理解为啥到期收益率飙涨——因为信用风险上升;但是,放到股票上大家就难以理解,为什么某些公司的全价(复权后)一直不动,净价一直在掉。

所以,市场是有效的,价格只是个结果,价格肯定在背后反映某种东西。

如果你抄底30%收益率的地产债,肯定不是基于这个30%来抄底的呀!而是,基于以下的信念——这家地产公司一定能扛过这一波,它不会违约,最终行业的信用风险缓过来。

对称的,你抄底某只传统银行股,也不能单纯地以pe、pb或股息率来抄底,而是要搞清楚他“为啥净值一直在掉”,以及什么时候这个因素会消退。

这才是一个正常的思路。

那么,我们该把这家银行的利润增长放在什么位置呢?我们可以把它看作无风险利率的变化。

对于一只信用风险权重很大的信用债,无风险利率下降10bp,对整个债券的估值很不敏感;反之,如果风险权重较小,它对无风险利率的变动就很敏感。

基于这样的框架,我们就知道什么时候该看银行股的利润增速什么时候该淡化它的利润增速了:

如果大的信用环境差,那么,淡化利润增速;如果大的信用环境好,那么,强化利润增速。

理解清楚这个弯弯绕就能明白“降息5年LPR5bp”对银行股的真实含义了:

虽然这个降息可能会损害银行股的长期利润,但是,现在信用风险的权重比较高,“降息5年LPR5bp”是缓释地产商信用风险的一个重要环节。因此,它对银行股是一个较大的利好。

为什么很多很多人越努力越赔钱?并不是因为对利润或业绩拍的不准,而是,因为努力错了方向,最开始的定价模板都套错了。

说实话,很多人连信用债都没玩过,即便做了也没真正搞清楚过,就把分析信用债的那套,套用到股票上,最终的结果是不伦不类。

他们基于roe或分红率高的买入决策——对标信用债的高票息,一个最基本的假设是BP不能再往下掉了,即信用债的净价不能往下掉,对应于大环境的信用风险不能继续恶化了。

此外,我们还能把这个定价模式套到其他的标的上,我们一定要搞清楚一点,要找到一类标的定价的高阶项,千万不能刻舟求剑啊:

1、要么冲着低阶的无风险利率——利润或收入增速;

2、要么冲着更低阶的到期收益率——PB或分红率;

看起来是市场错了,无视较高增速或高分红,其实,市场很精明,人家在交易一个更加高阶的东西,而你恰好不知道,悲催的是1和2看起来又特别有道理。

在1月15日的时候,我发了《时代的馈赠和代价》一文,提了两个发令枪,1、omo降息5bp;2、LPR降息5bp。

现在二者都兑现了,omo的幅度还超了预期,但是股市表现得有些不给力。很多人会纳闷,是不是政策不够给力呢?不,政策很及时,很到位,很给力。

那为什么股市走成这幅萎靡的样子呢?这是因为定价效率的问题,我们的投资者还习惯于给老的一批景气标的定价,不太会给这种新的景气标的定价——尤其是银行保险这种逻辑怪异的。

给他们点时间,不要总是那么着急,动不动慌得一逼。如果他们执迷不悟,固执自己旧的信念怎么办?

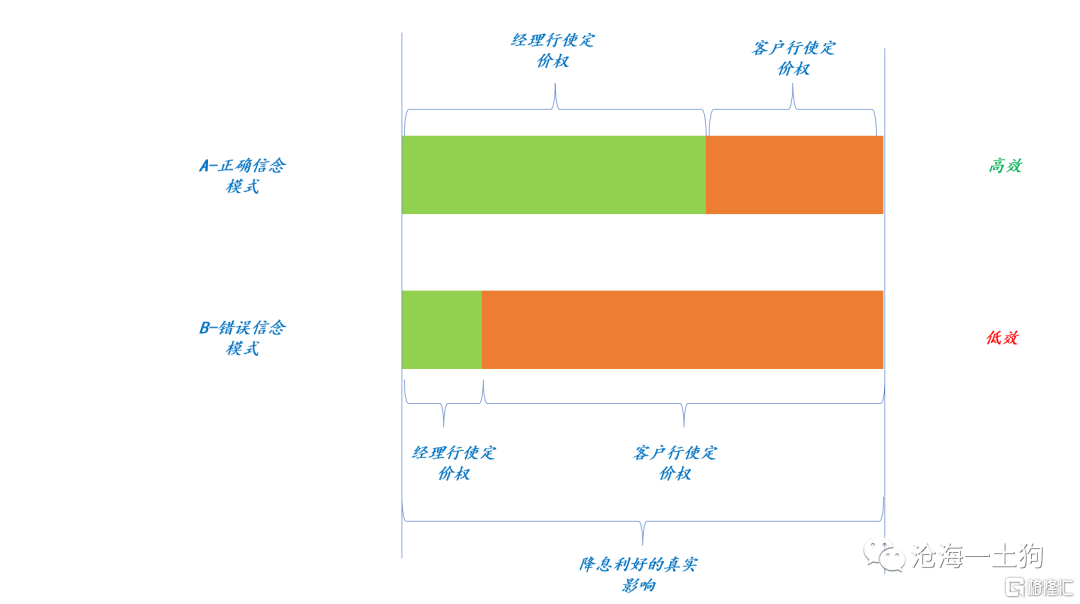

在1月17日的《股市是否已经完全兑现降息利好?——投资者认知差异的视角》一文中,有一个框架:在那种情况下,客户会行使定价权,自己买或买他们的竞争对手,最后市场也会到达它所应该到达的位置。

投资经理们所秉持的信念只能影响节奏,不能影响最终结果,市场会通过淘汰人的方式提高自身定价效率的。

此外,除了客户定价权的约束外,还有一个约束,那就是外资定价的影响,虽然这个力量慢,但可持续。

所以,投资者们不要着急,耐心等待就好,一年之计在于春。