下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

前言:我们在《2022年度十大预测》中提出“2022年有望出现一波类似‘mini版2014’的指数行情”。当前市场已进入“稳增长”、边际“宽信用”的时间窗口,类似“mini版2014”的行情正在酝酿。有鉴于此,本报告试图通过系统性复盘2014年指数行情开启的进程,从而为后续行情走势以及节奏提供参考。

报告正文

一、回望2014:指数行情在市场犹疑和政策加码中逐步开启

1.1、2014年初政策开始转向宽松,带动市场逐步回暖

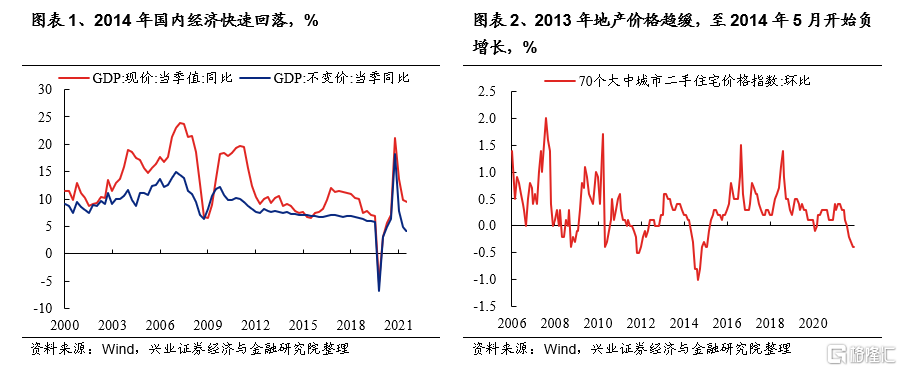

2012年底经济实现“软着陆”,此后持续“L”形探底难见起色。2013年全年货币政策定力维持较强定力,年中“钱荒”后,社融增速开始快速回落,企业融资状况恶化。至2013年四季度,国内经济下行压力再次加大,企业盈利开始回落。地产方面,由于高库存等问题(尤其是三四线城市),地产价格从2013年初便已趋缓,至2014年5月时更开始回落。

针对这样的情况,2013年底十八届三中全会确立全面深化改革的战略部署,将经济体制改革列为重点,并提出“核心问题是处理好政府和市场的关系,使市场在资源配置中起决定性作用和更好发挥政府作用”。12月13日经济工作会议定调“经济运行存在下行压力”,要求经济工作“坚持稳中求进、改革创新”。

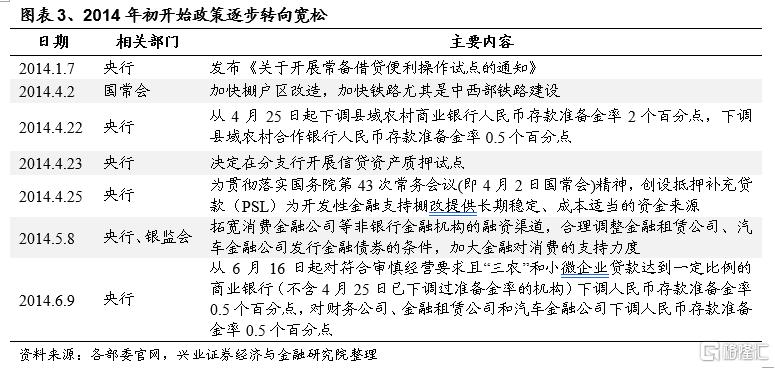

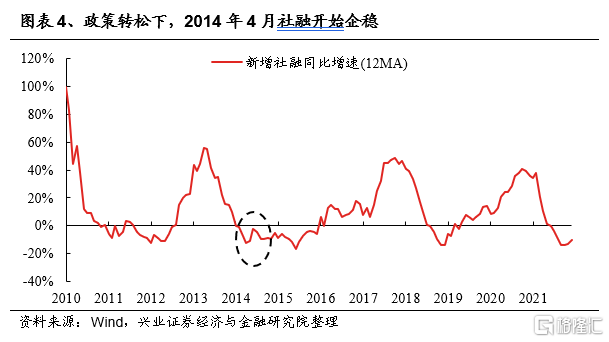

此后国内货币政策开始逐渐转向宽松,从而为结构调整和转型升级营造中性适度的货币金融环境。2014年4月22日央行宣布从4月25日起下调县域农村商业银行人民币存款准备金率2个百分点,下调县域农村合作银行人民币存款准备金率0.5个百分点;4月23日,央行宣布在分支行开展信贷资产质押试点。4月25日,为贯彻落实4月2日国常会的精神,央行创设PSL为开发性金融支持棚改提供长期稳定、成本适当的资金来源,而PSL也在今后几年成为央行释放流动性的重要途径。政策转松下,社融随即于2014年4月开始企稳。

2014年6月9日,央行再次宣布对符合审慎经营要求且“三农”和小微企业贷款达到一定比例的商业银行(不含4月25日已下调过准备金率的机构)下调人民币存款准备金率0.5个百分点,对财务公司、金融租赁公司和汽车金融公司下调人民币存款准备金率0.5个百分点。

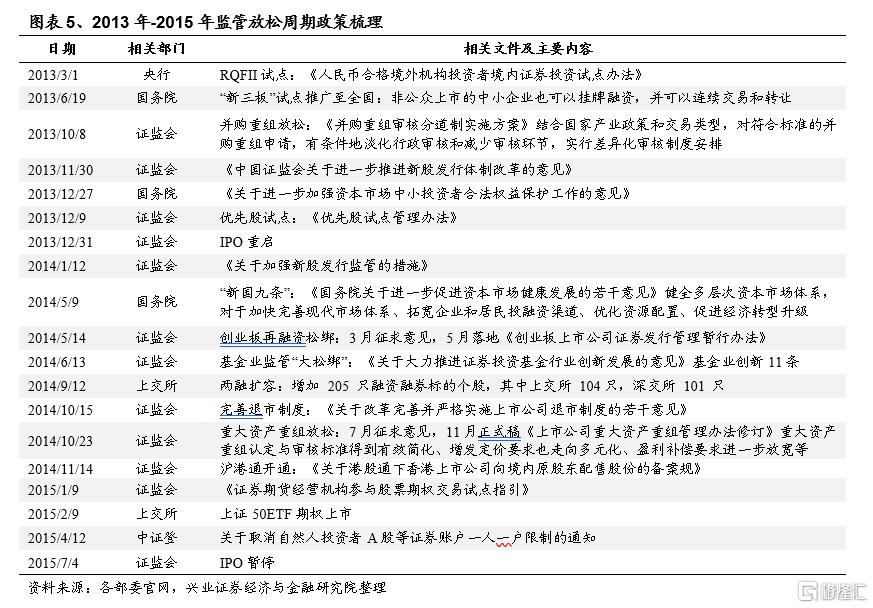

与此同时,资本市场服务实体经济地位显著抬升,金融监管进入新一轮放松周期,股权融资再度得到重视,推动A股开启双向扩容。2014年5月,国务院发布《关于进一步促进资本市场健康发展的若干意见》(新“国九条”),从经济社会发展全局的高度,对新时期资本市场改革、开放、发展和监管等方面进行了统筹规划和总体部署,资本市场的地位显著提升,金融监管加速放松,新一轮国企改革、行业并购重组兴起。

随着货币宽松逐渐落地、信用环境边际改善,以及政策监管放松,2014年5月中旬,在创业板连续3个月调整后,新股、题材股一度躁动。至2014年6月中旬,行情开始逐渐启动。2014年7月下旬金融、地产、有色等板块更大幅大涨。

1.2、2014年三季度,政策宽松难抵经济下行,市场进入纠结期

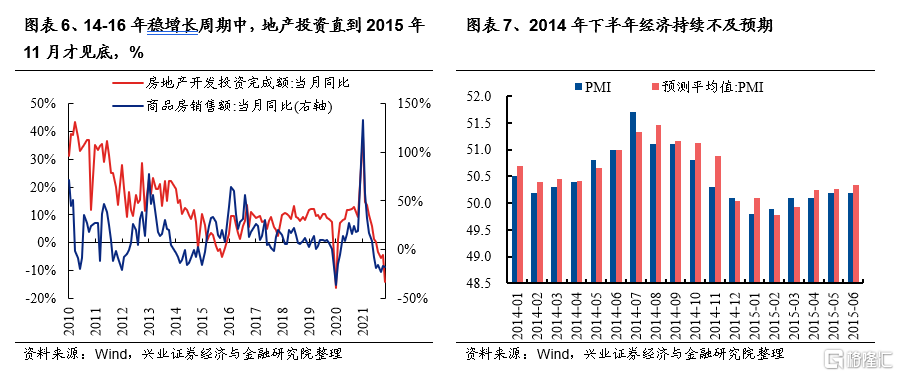

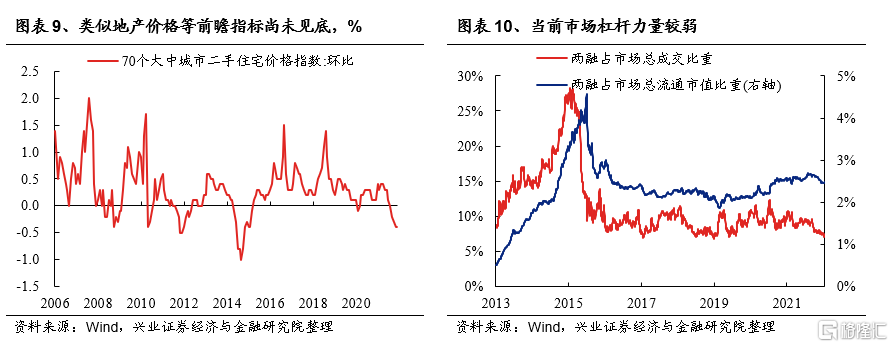

尽管2014年初开始政策端“稳增长”已在持续落地,但由于实体经济加杠杆动力较弱,2014年下半年宏观数据仍持续不达预期。事实上,2014-2016年的稳增长周期中,尽管无论是地产的放松政策还是基建的支持政策都非常积极,但社融增速一直等到2015年6月才正式见底,房地产开发投资更是要等到2015年11月才见底,基建投资增速甚至仍在持续回落。这些因素都导致当时经济的的复苏回升非常缓慢。

受经济持续低于预期等因素拖累,2014年三、四季度期间市场多次波动调整。在2014年7月大涨后,8月金融、地产、有色等板块很快陷入调整。不过得益于政策的放松,整体主题投资、市场热点仍较为活跃,保持了市场人气。此后2014年8、9月下旬,市场又连续因为宏观数据不及预期而出现调整,10月更因为叠加美联储宣布退出QE4、沪股通延期等因素而显著回调。

然而,行情正是像这样,在政策持续加码、市场犹犹豫豫、指数震荡抬升中逐步确立。随着房价在9、10月份见底回升,以及基建项目批复,行情主线逐步由国企改革等题材股再次转向金融、地产链、基建链。

1.3、2014年底,政策全面宽松,指数行情开启

经济下行压力下,政策宽松不断加码。2014年9月,央行创设MLF并随即向市场投放5000亿中期基础货币。2014年9月30日央行又发布《关于进一步做好住房金融服务工作的通知》明确要求放松限贷。此后首付比例也多次下调。2014年10月中旬,PSL开始实际投放。

终于2014年底,货币政策转向全面宽松,金融地产带动指数加速上行。2014年11月21日,央行宣布将于次日分别下调存贷款基准利率0.25和0.4个百分点。超预期的降息立刻点燃了市场的热情,金融地产板块全面上涨,带动大盘指数快速抬升。至2015年1月初,非银金融涨近90%,银行也大涨近60%。

此后2015年央行又连续实施五次降息、五次降准(含2次定向降准)。存贷款基准利率分别下降125bp至1.50%和4.35%,存款准备金率则下降3个百分点至17%。市场利率大幅下行,央行7天逆回购利率从年初的3.85%大幅回落至2.25%。大放水下,流动性走向泛滥,A股市场也进入疯牛。而金融地产虽然在2015年1月完成调整后再次迎来上涨,央行更于2015年3月下调房贷首付比例,但市场的主线已转向TMT、军工等板块。

1.4、小结

总的来说,2014年至2015年初的指数行情中,市场对于政策放松经历了一个从“预期升温”到“怀疑”再到“相信”的变化过程,对应行情从起步、到颠簸、再到指数行情全面开启。年初开始政策宽松逐步落地,带动市场从2014年5月开始逐步回暖。至2014年三季度,经济数据持续不达预期,引发市场对于政策宽松力度的质疑,市场也多次陷入调整。但由于政策宽松的方向已然明确,因此指数即使阶段性颠簸仍得以持续震荡上行。最终2014年底,政策转向全面宽松,指数行情全面开启。

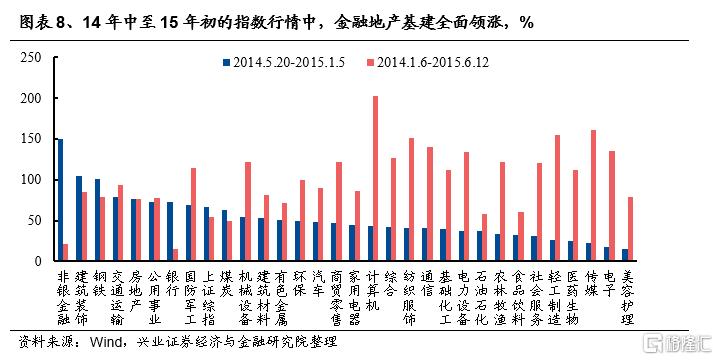

结构上,以金融地产基建为代表的低估值蓝筹风格全面占优。一方面得益于货币信用环境、地产政策逐渐走向宽松,带来金融地产板块触底反弹。另一方面也顺应了2012年底至2014年2月以创业板为代表的科技成长结构性牛市充分演绎后,市场重新调整结构、平衡风险敞口的需求。

最后,2014年指数行情尤其是2015年,也离不开金融科技的发展和杠杆资金的推动。充裕的流动性环境以及互联网金融的发展,带来杠杆资金、场外配资和散户资金的大规模入市,在为新一轮市场提供充足弹药并加速指数上行的同时,也快速鼓吹起泡沫。

以场内杠杆资金为例,2014年6月底时,两融余额仍仅4000亿左右,至2015年6月18日最高峰时,已经超过22.7万亿。而两融占市场总成交额的比重快速提升,至2014年底时一度逼近30%。

在场内配资爆发式增长的同时,还有大量中小信托机构、境外机构、P2P平台等场外机构,直接或间接为股民提供资金投资股市。根据2015年6月30日证券业协会公布的数据,仅通过恒生公司HOMS系统、上海铭创和同花顺系统接入证券公司的客户资产规模合计便高达近5000亿元,其中HOMS系统约4400亿元,上海铭创约360亿元,同花顺约60亿元。与此同时,A股开户数量也创历史新高,4-6月单月开户数维持在1200万户以上。

二、当前,类似“mini版2104”的行情正在酝酿

类似2014年,当前市场已处于“稳增长”、边际“宽信用”的时间窗口,行情核心逻辑持续兑现。从2021年9月9日央行新增3000亿支小再贷款额度、11月8日推出碳减排支持工具、以及11月17日国常会设立2000亿元支持煤炭清洁高效利用专项再贷款的局部结构性宽信用;到2012年12月10日经济工作会议首提“经济发展面临需求收缩、供给冲击、预期转弱三重压力”,时隔三年重提“以经济建设为中心”,要求“明年经济工作要稳字当头、稳中求进”、“政策发力适当靠前”、“财政政策和货币政策要协调联动,跨周期和逆周期宏观调控政策要有机结合”,确认政策转向“稳增长”、边际“宽信用”方向;再到2021年12月下旬以来央行连续降准、降息,新增专项债额度1.46万亿提前下达,1月份部分省市重大项目较往年提前下发。2022年1月18日的2021年金融统计数据新闻发布上,央行副行长刘国强更明确表示“把货币政策工具箱开得再大一些”、金融部门“要主动出击”、“要抓紧做事,前瞻操作,走在市场曲线的前面,及时回应市场的普遍关切”。政策端“稳增长”、边际“宽信用”持续发力、加码。

当前已是左侧布局的窗口。类似2014年的指数行情直到2014年11月21日央行降息后才正式确立,当前降准降息等信号已开始陆续出现,后续包括社融放量等进一步的宽松信号也大概率不会缺席。正如市场最终证明2014年8月到10月每一次的调整都成为绝佳的布局机会。现在同样仍处于左侧布局的窗口。

但当下与2014年的区别在于,一方面,2014年是全面的系统性放松,而当前在地产“房住不炒”、基建“托而不举”大基调下,政策宽松力度和空间相对有限,更有可能是阶段性、托底式的放松。另一方面,2014年逐渐演变成为一轮杠杆牛,而当前市场杠杆力量较弱,机构资金仍是市场主导力量。因此,最终演绎形态类似“mini版2014”,时间、节奏则取决于宽信用的进程。

结构上,今年聚焦一大一小,“大金融”+“小高新”两条主线。其中,大金融是α到β,从个股机会到整体板块修复,“小高新”是β到α,从赛道龙头到类似2013、14年的自下而上挖个股。1)今年市场整体将处于“经济下行+政策放松”的时间窗口,低估值板块的修复仍将继续。类似“mini版2014”的行情正在酝酿。重视低估值板块的配置价值。2)对于“小高新”为代表的科技成长,仍是共同富裕下高质量发展、做大蛋糕的必然选择。更是中美博弈大背景下,顺应迫切提升科技竞争力需求、摆脱“卡脖子”困境的最鲜明的时代主线之一。

风险提示

关注政策宽松不及预期,中美博弈超预期等。