下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心结论

导读:公司21Q4业绩符合预期,治理改善叠加赛道红利,2021年舍得高增;当下舍得需求无碍、销售有序进行,开门红可期,中期维度舍得成长性确定性兼具。

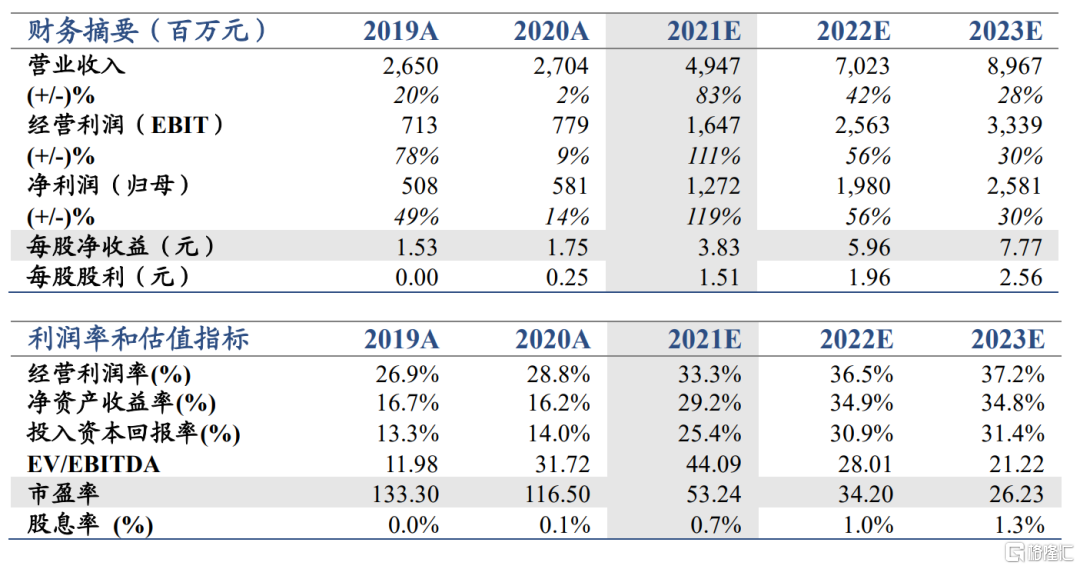

维持“增持”评级,维持目标价280元。根据业绩预告及当下销售形势,调整2021-23年盈利预测,预计21-23年EPS分别为3.83元(-0.17元)、5.96元(+0.34元)、7.77元(+0.23元)。

21Q4业绩符合预期,2021高增元年。公司21Q4严格控制发货及回款,期内收入增速仍保持稳健增长表明21Q4需求尚景气,我们预计21Q4毛利率仍保持相对稳定,估测21Q4净利率低于2020Q4,主要系公司在21年末有较多市场推广活动费用支出,致使销售费用率短期抬升,我们预计后续季度间费用支出将回落。2021年渠道体系进入正循环,估测21年品味舍得收入同增接近80%,智慧舍得等单品增速150%以上,沱牌系列收入增速接近70%,我们认为主要系次高端赛道红利叠加公司治理改善。

需求无碍,销售有序。根据草根调研,舍得渠道体系良性,价盘基本稳定、渠道库存处于历史相对低位,目前春节旺季销售有序推进,沱牌系列及舍得回款有序进行,发货与回款进度基本匹配,销售进度基本符合预期。

看好舍得业绩弹性,确定性有望为市场认知。2022次高端韧性或超预期,舍得渠道体系已进入正循环,单品高增有望延续,伴随开发品占比回落,公司高业绩弹性有望持续;复星入主之后,舍得内部治理得到优化,强激励下销售队伍强积极性有望维系,确定性有保障。

风险因素:信用骤然收紧、疫情在核心市场点状复发、食品安全。

事件:公司发布2021年业绩预告,预计期内营业收入49.5亿,对应同增83%,预计期内实现归母净利润12.3亿至12.8亿元,对应同增112%-121%。其中,2021Q4预计收入13.4亿,对应同增43%,21Q4对应净利润在2.6亿至3.1亿元,对应同比变动-4%至+15%。

维持“增持”评级,维持目标价280元。根据业绩预告及当下销售形势,调整2021-23年盈利预测,预计21-23年EPS分别为3.83元(-0.17元)、5.96元(+0.34元)、7.77元(+0.23元)。

21Q4业绩符合预期,2021高增元年。1)公司21Q4严格控制发货及回款,期内收入增速仍保持稳健增长,表明21Q4需求尚景气,我们预计21Q4产品结构向好、货折力度稳定,21Q4毛利率仍保持相对稳定。我们估测21Q4净利润增速接近预告区间上限,若按此计算,21Q4净利率在23%左右,低于2020Q4,主要系公司在21年末有较多市场推广活动费用支出,致使销售费用率短期抬升,我们预计后续季度间费用支出将回落。2)就21年全年来看,我们估测2021年公司既有渠道体系进入正循环,老商依旧是收入主要来源,估测21年品味舍得收入同增接近80%,智慧舍得等单品增速150%以上,沱牌系列收入增速接近70%,我们认为主要系次高端赛道红利叠加公司治理改善。

需求无碍,销售有序。根据草根调研,舍得市场良性,品味舍得、智慧舍得批价分别在370元+、500元+,沱牌六粮成交价50元+,舍得系列核心市场库存1.5-2月,河南地区较小终端库存在1个月左右;目前春节旺季销售有序推进,根据草根调研,目前沱牌系列渠道回款进度在3-4成,舍得整体回款进度在2-3成,目前发货进度与回款进度基本匹配,销售进度基本符合预期。

看好舍得业绩弹性,确定性有望为市场认知。1)我们认为2022公司收入高增有望延续:次高端韧性或超预期,舍得渠道体系已进入正循环,单品高增有望延续;沱牌系列尚处复兴阶段,有望凭借其渠道推力实现放量;伴随开发品占比回落,公司盈利能力有望进一步提振,高业绩弹性有望持续。2)同时,我们认为舍得确定性将逐步被市场认知:2021年公司提周转、抬价盘成效显著,渠道已进入正反馈;复星入主之后,舍得董监高均引入复星系人马,舍得内部治理得到优化;复星强化舍得销售队伍考核激励的市场化程度,销售队伍强积极性有望维系。

风险因素:信用骤然收紧、疫情在核心市场点状复发、食品安全。