下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资摘要

22年钢材需求韧性较强。上周五大品种钢材社库升28.30万吨、厂库降9.29万吨,总库存升19.01万吨;五大品种钢材表观消费量916万吨,升7.43万吨。上周螺纹、热卷模拟生产利润分别为604、414元/吨,较2021年同期分别升661、581元/吨。临近春节,贸易商冬储积极性有所提升,厂库向社库转移。短期来看,节前终端需求受节假日影响或将有所下滑;但全年来看,随着专项债及地方债加速发行,全国重大基建项目密集开工,我们预期基建用钢需求将明显回暖。同时制造业产业升级、设备改造将对制造业用钢需求形成支撑。总体来看,我们认为22年钢材需求韧性较强,板块有望迎修复行情,低估值叠加高分红,行业竞争格局将持续优化。

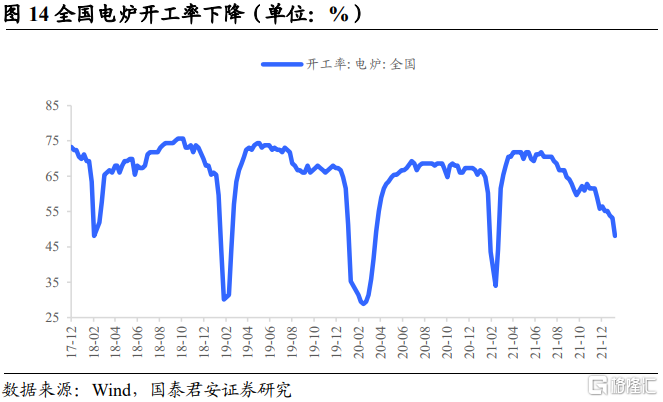

上周五大品种钢材周产量934.94万吨,较前一周升7.08万吨,仍维持在较低水平。上周全国高炉开工率46%,较前一周降0.42个百分点;电炉开工率48%,较前一周降5.13个百分点。根据国家统计局数据,全国粗钢月度产量已连降6个月,11月全国粗钢产量6931万吨,环比降3.17%,同比降22%;全国粗钢日均产量231.03万吨,环比增0.1%,同比降20.9%。2021年双碳目标压减政策暂告一段落,部分钢厂陆续复产,但我们认为2022年全年粗钢压减工作仍将继续,行业长周期景气的逻辑不变。

我们正站在钢铁行业新繁荣的起点。行业过去二十年产能扩周期结束,我们认为当下是行业新繁荣的起点。行业新繁荣将呈现以下特征:1)城镇化率提高和制造业发展背景下,需求继续上升,行业将迎来供需长周期错配,钢价大幅波动结束,未来行业持续景气。2)兼并重组加速,行业龙头优势明显。行业集中度快速上升,龙头企业议价权提升。行业龙头通过持续优化管理、提升效率最终降低成本。同时绿色发展将拉开龙头与其他企业的成本差距,龙头将产生超额收益。行业产能周期结束后,扩产能的模式不再,未来行业资产负债率下降、分红上升,逐渐向轻资产转变。3)优特钢持续发展,中信特钢、抚顺特钢等个股,估值从周期品切换到成长逻辑。4)电炉钢快速发展。修订版《钢铁行业产能置换办法》鼓励电炉发展,电炉钢占比或将快速提升,由于电炉开启灵活的特点,供需匹配度增强,价格波动性降低。5)行业中长期盈利中枢上修,ROE上升。

维持“增持”评级,板块迎最佳配置时点。推荐低成本、强管理普钢龙头宝钢股份、华菱钢铁、首钢股份、太钢不锈、新钢股份、方大特钢。受益制造业升级与进口替代,推荐特钢龙头甬金股份、中信特钢、抚顺特钢、久立特材、广大特材,推荐转型锂电标的永兴材料。电炉钢占比上升,推荐石墨电极龙头方大炭素。受益液流电池储能发展,推荐龙头攀钢钒钛。地下管廊及管道建设迎来机遇期,推荐球墨铸管龙头新兴铸管。

风险提示:限产政策超预期放松,行业需求超预期回落。

1. 钢价小幅震荡运行, 钢材库存累积

1.1 螺纹和热轧卷板现货、期货价格上涨,钢材库存累积

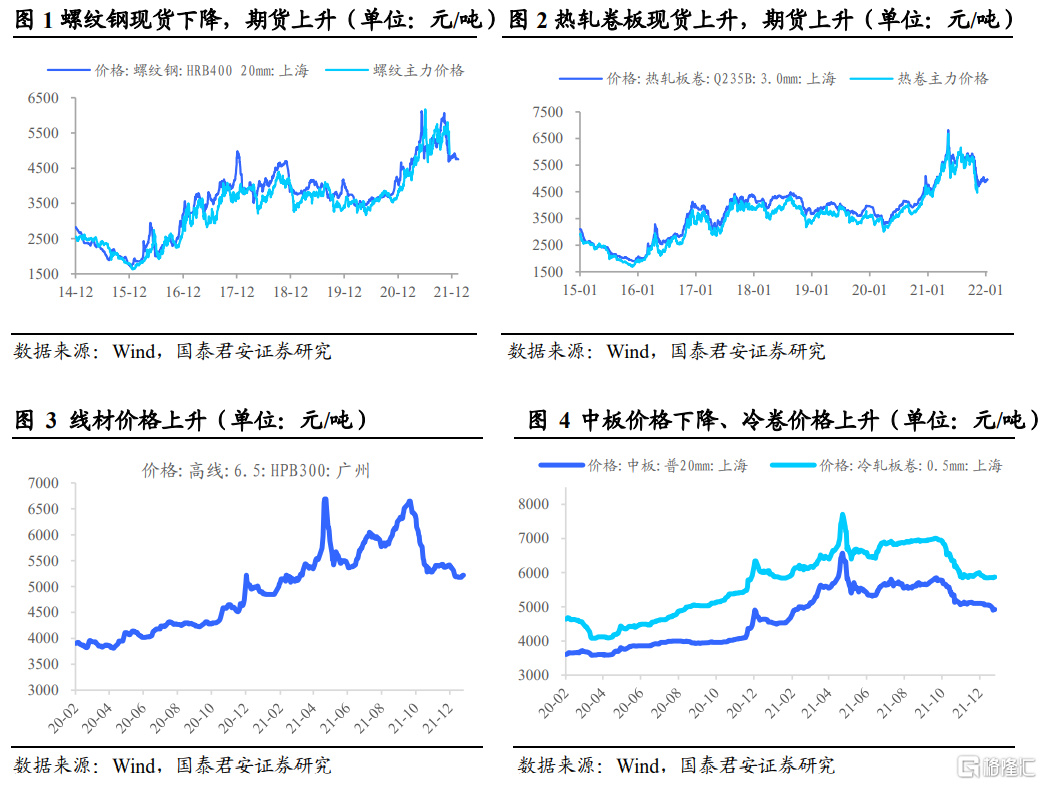

上周上海螺纹钢现货跌20元/吨至4750元/吨,跌幅0.42%;期货涨138元/吨至4664元/吨,涨幅3.05%。热轧卷板现货涨10元/吨至4960元/吨,涨幅0.20%;期货涨95元/吨至4772元/吨,涨幅2.03%。上海中板价格下降,冷卷价格上升,线材价格上升。中板价格跌100元/吨至4920元/吨,跌幅1.99%;冷卷涨10元/吨至5870元/吨,涨幅0.17%;线材涨40元/吨至5220元/吨,涨幅0.77%。上周钢价维持小幅震荡运行。从成交来看,春节临近,贸易商冬储积极性有所提升,厂库向社库转移。短期来看,节前终端需求受节假日影响或将有所下滑。但全年来看,在“稳增长”主题背景下,专项债及地方债将持续加速发行,近期上海、浙江、四川等地已打响22年重大基建项目集中开工的“发令枪”,进一步加强了市场对基建上行的预期,我们预期节后基建用钢需求将逐步回暖。同时制造业产业升级、设备改造将对制造业用钢需求形成支撑。总体来看,我们认为2022年钢材需求韧性较强,有望逐步回暖,而随着钢材需求逐步改善,钢铁板块有望迎来修复行情。

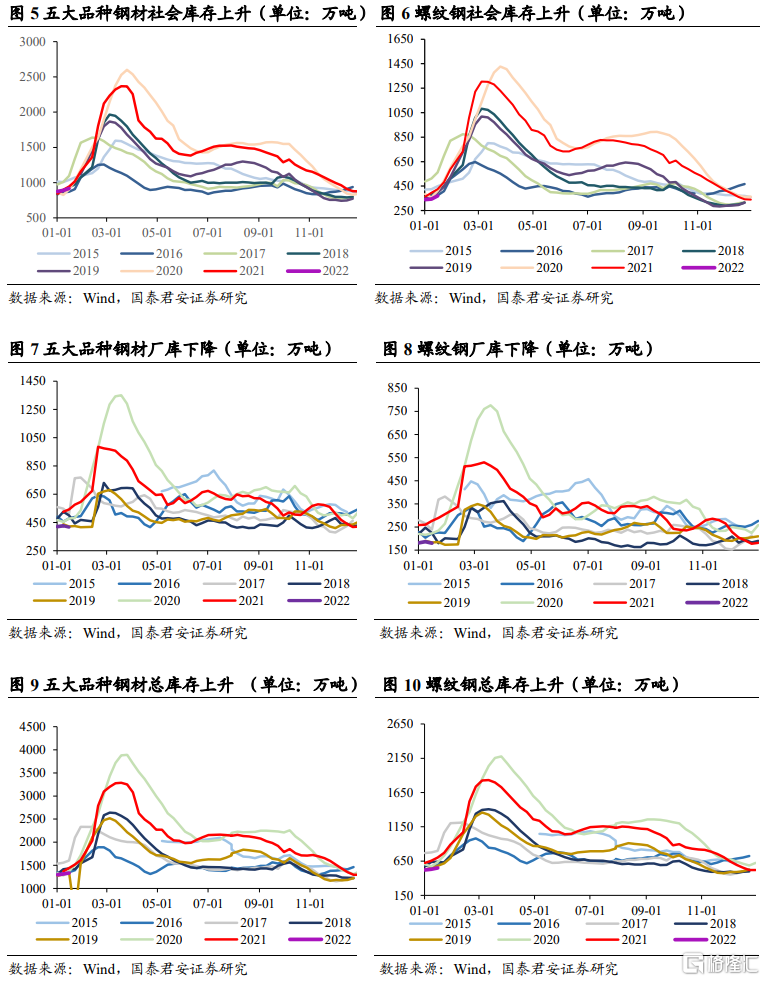

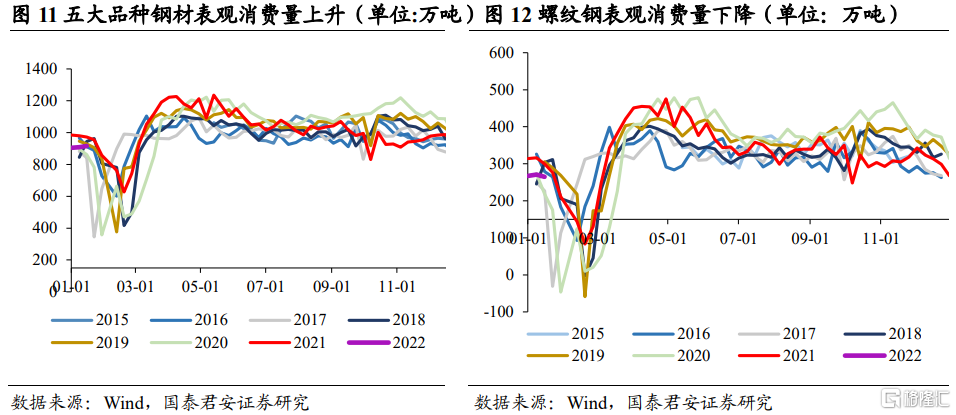

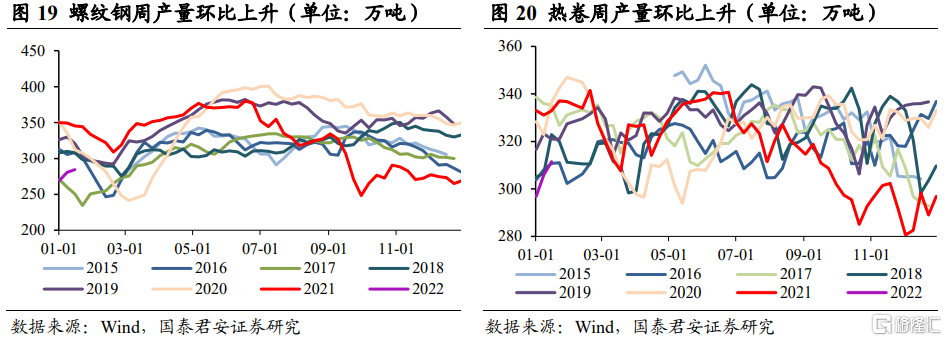

钢材社会库存上升,钢厂库存下降。上周主要钢材社会库存周环比上升28.30万吨,钢厂库存下降9.29万吨,总库存上升19.01万吨。社会库存方面,上周螺纹钢社会库存370.03万吨,环比上升26.05万吨;线材社会库存100.38万吨,环比上升0.12万吨;热卷社会库存219.24万吨,环比下降1.21万吨。钢厂库存方面,上周螺纹钢钢厂库存180.10万吨,环比下降6.48万吨;线材钢厂库存56.36万吨,环比下降2.34万吨;热卷钢厂库存79.75万吨,环比上升0.30万吨。2021年双碳目标压减政策暂告一段落,受部分钢厂复产影响,上周钢材周产量持续回升,但我们认为2022年全年粗钢限产工作仍将继续推行,钢铁行业长周期景气的逻辑不变。

1.2 钢材表观消费量环比上升,建材成交量均值环比下降

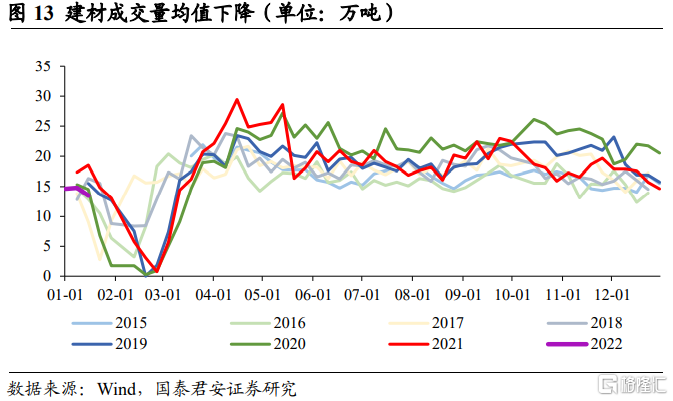

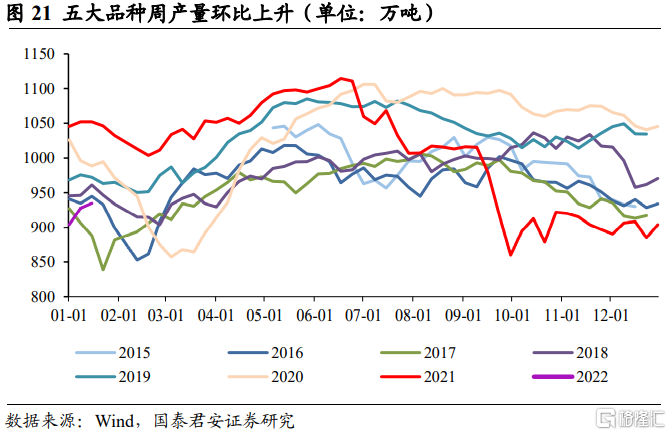

上周钢材表观消费量上升。上周五大品种钢材表观需求量915.93万吨,环比升0.82%,同比降5.84%。其中,螺纹钢表观需求量264.82万吨,环比降2.24%,同比降11.54%。

上周建材成交量均值环比下降。上周建材成交均值13.472万吨,环比降8.84%,同比下降27.37%。

1.3 唐山高炉开工率上升,全国高炉开工率持平

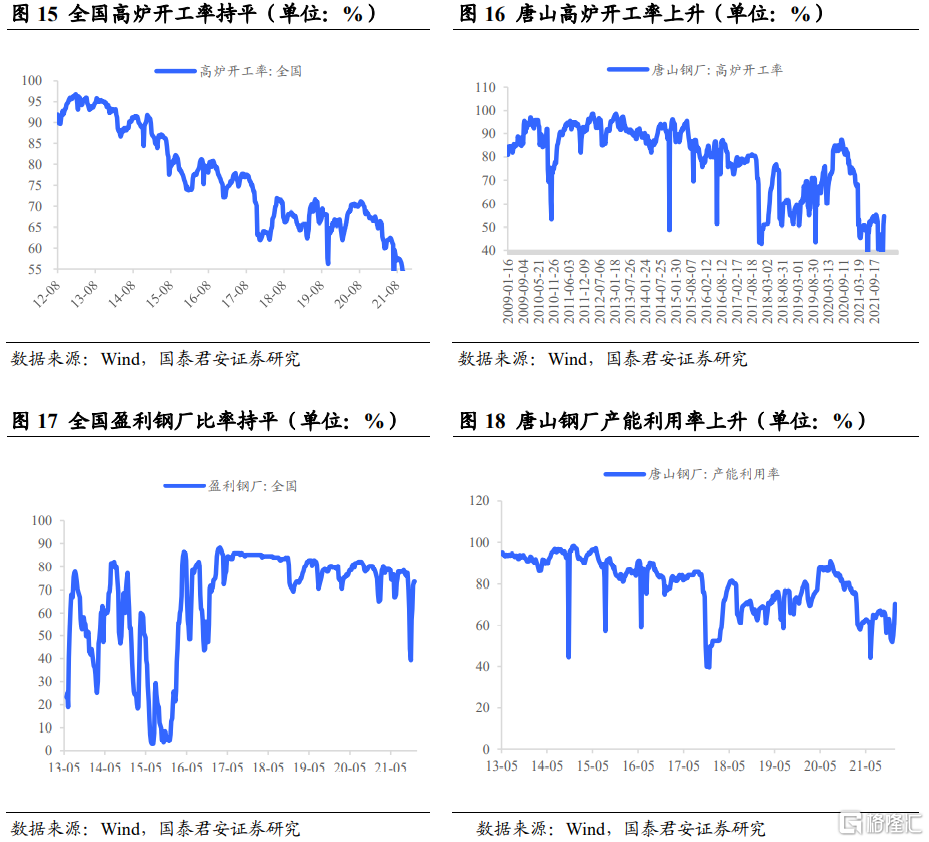

上周唐山高炉开工率上升,全国高炉开工率持平。上周唐山高炉开工率54.76%,较前一周上升3.97个百分点;全国高炉开工率45.99%,与前一周持平。上周全国电炉开工率48.08 %,较前一周下跌5.13个百分点。上周唐山产能利用率为70.62%,较前一周上升9.69个百分点;全国盈利钢厂比率为73.62 %,持平前一周。

上周钢材产量上升。上周钢材周度总产量934.94万吨,环比上升7.08万吨。其中螺纹钢产量284.39万吨,环比上升3.86万吨,产量较2017-2021年同期平均水平低23.148万吨。热卷产量311.44万吨,环比上升5.62万吨,较2017-2021年同期平均水平低18.296万吨。

1.4 螺纹钢模拟生产利润下降,热卷模拟生产利润下降

上周测算螺纹钢生产利润下降,测算热卷生产利润下降。测算螺纹钢生产利润跌136元/吨至604.0元/吨,热卷利润跌106元/吨至414.0元/吨。

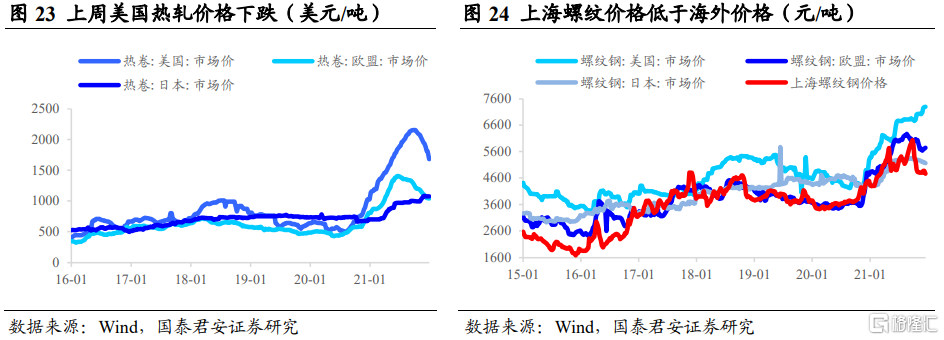

1.5 美国螺纹钢价持平,欧盟螺纹钢价上涨,日本螺纹钢价下降

美国螺纹钢价持平,欧盟螺纹钢价上涨,日本螺纹钢价下降。12月31日美国螺纹钢价格1145.0美元/吨,与前一周持平;美国热卷价格跌130.0美元/吨至1680.0美元/吨,跌幅7.18%。欧盟螺纹钢价格涨5.0美元/吨至900.0美元/吨,涨幅0.56%;欧盟热卷价格跌5.0美元/吨至1040.0美元/吨,跌幅0.48%%。日本螺纹钢价格跌5.0美元/吨至810.0美元/吨,跌幅0.61%;日本热卷价格1075.0美元/吨,与前一周持平。

2. 铁矿石现货价格上升,焦炭现货价格上升

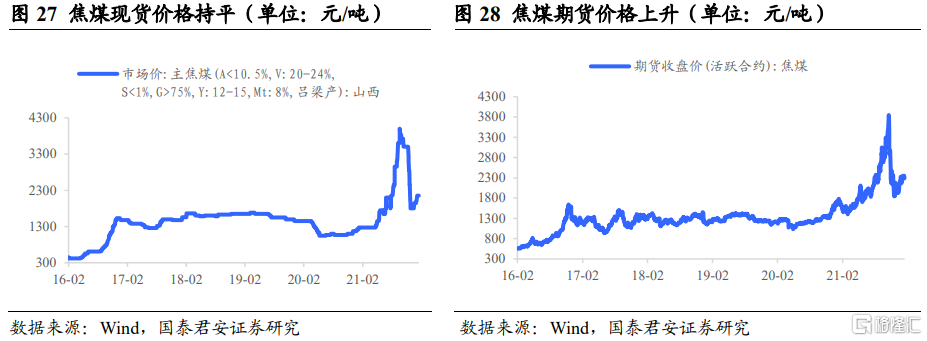

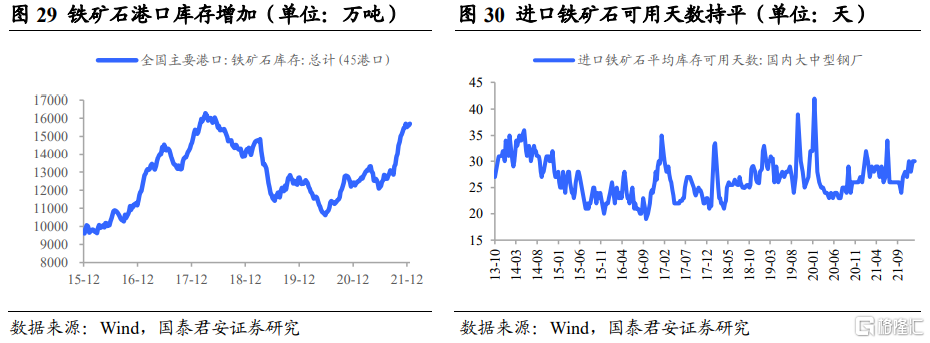

上周铁矿石现货、期货价格上升;焦炭现货上升、期货价格下降。上周日照港PB粉(铁含量61.5%)涨10元/吨至835.0元/吨,涨幅1.21%;铁矿石主力期货价格涨3元/吨至722.0元/吨,涨幅0.42%。焦炭方面,焦炭现货价格涨200元/吨至3310.0元/吨,涨幅6.43%;焦炭期货价格跌77.5元/吨至3082元/吨,跌幅2.45%。上周焦煤现货价格2150.0元/吨,与前一周持平;焦煤期货价格涨22元/吨至2299.5元/吨,涨幅0.97%。从需求端来看,在碳中和背景下我国对钢铁行业的产量约束仍将继续,我国铁矿石需求增长受限,同时我们预期世界经济或将随着疫情逐渐好转而缓慢恢复,国外生铁产量有望温和增长,总体来看我们预期2022年全球铁矿石需求增长空间有限。而从供给端来看,我们预期全球铁矿石供给仍偏过剩,铁矿石价格中枢将持续承压。

铁矿石港口库存增加,钢厂铁矿石可用天数持平。上周铁矿石港口库存15697.19万吨,周环比上升92.09万吨。1月12日钢厂铁矿石可用天数30天,与前一周持平。

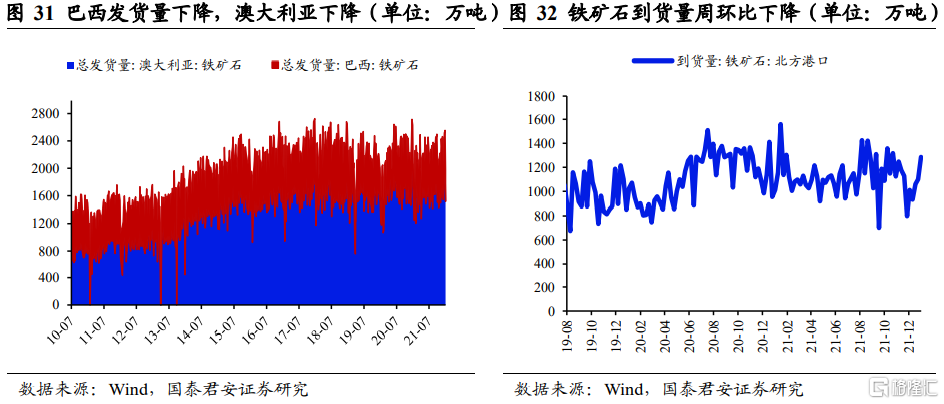

巴西铁矿石总发货量下降,澳大利亚铁矿石总发货量上升。1月9日巴西铁矿石总发货量470.10万吨,周环比下降158.5万吨;澳大利亚铁矿石总发货量1517.20万吨,周环比下降409.40万吨。

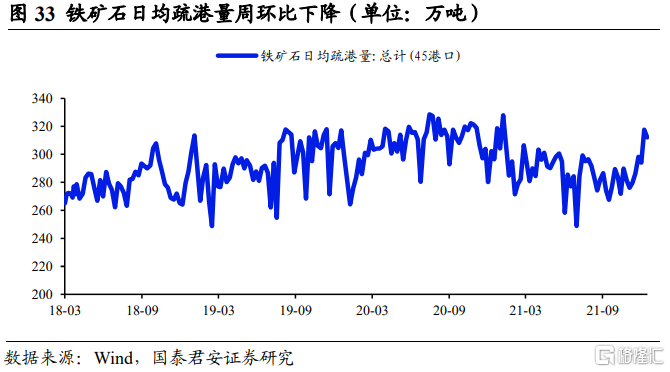

上周铁矿石到货量周环比下降,铁矿石日均疏港量周环比下降。上周铁矿石到货量1213.10万吨,周环比下降72.40万吨;铁矿石日均疏港量312.17万吨,周环比下降5.48万吨。

上周四大铁矿石生产商总发货量周环比下降。1月9日力拓、必和必拓、FMG铁矿石生产商总发货量1448.30万吨,周环比下降381.20万吨(淡水河谷Wind数据更新至2020年8月16日)。其中,力拓铁矿石发货量618.00万吨,周环比下降135.70万吨;必和必拓铁矿石发货量513.40万吨,周环比下降169.10万吨;FMG铁矿石发货量316.90万吨,周环比下降76.40万吨;淡水河谷铁矿石发货量625.6万吨,持平前一周。

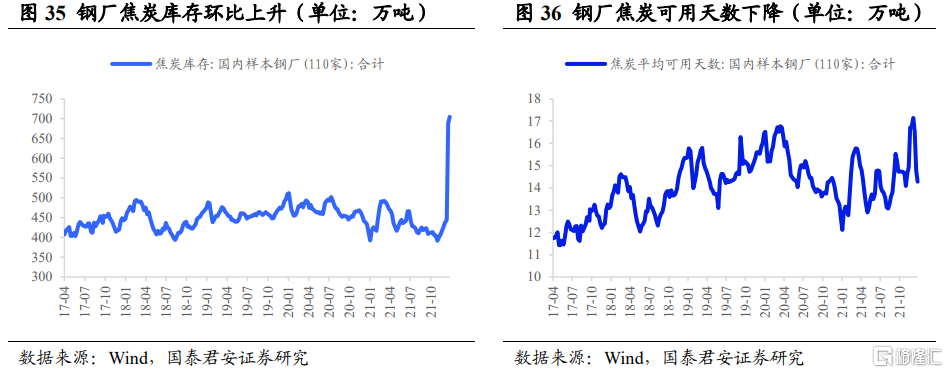

钢厂焦炭库存上升,钢厂焦炭平均可用天数下降。上周样本钢厂焦炭库存704.63万吨,较前一周上升15.91万吨;钢厂焦炭库存平均可用天数14.28天,较前一周下降0.51天。

焦化厂焦炭库存下降,港口焦炭库存下降。上周100家焦化企业焦炭总库存80.28万吨,环比下降2.86万吨;北方四港口焦炭库存总计206.80万吨,周环比下降1.2万吨。

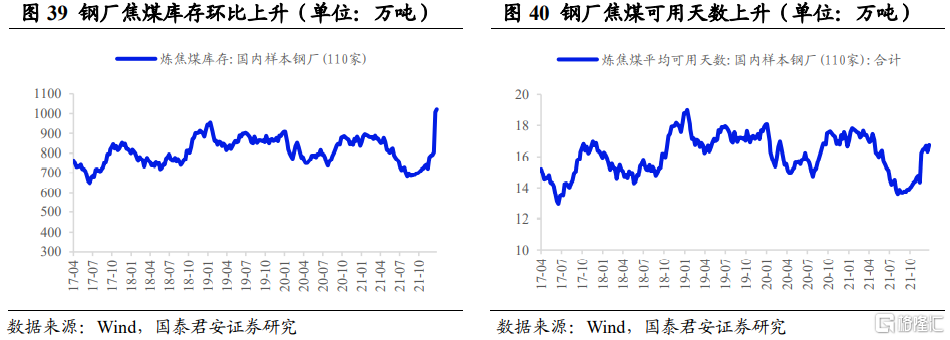

钢厂焦煤库存上升,钢厂焦煤平均可用天数上升。上周日焦煤钢厂库存1020.90万吨,环比上升14.47万吨。钢厂焦煤库存平均可用天数16.73天,较前一周上升0.41天。

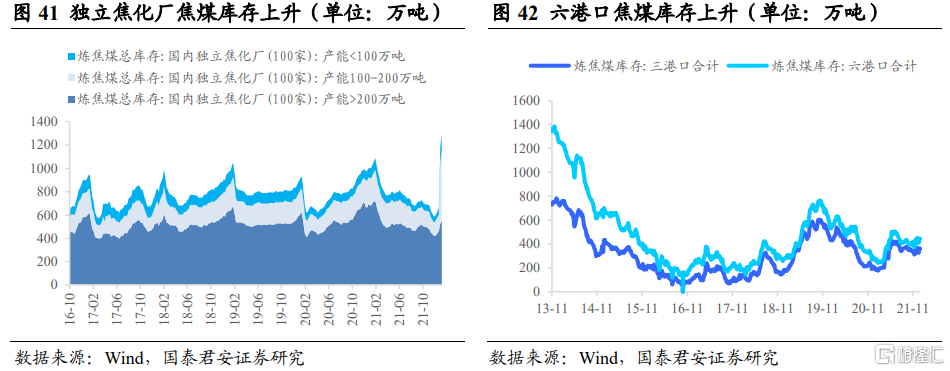

独立焦化厂焦煤库存上升,三港口焦煤库存持平,六港口焦煤库存上升。100家独立焦化厂焦煤库存1288.58万吨,环比上升100.85万吨。三港口(京唐、日照、连云港)焦煤库存361.00万吨,与前一周持平。六港口(三港口和青岛、日照、连云港)焦煤库存447.00万吨,环比上升3万吨。

3. 废钢价格下跌, 普通功率石墨电极价格持平

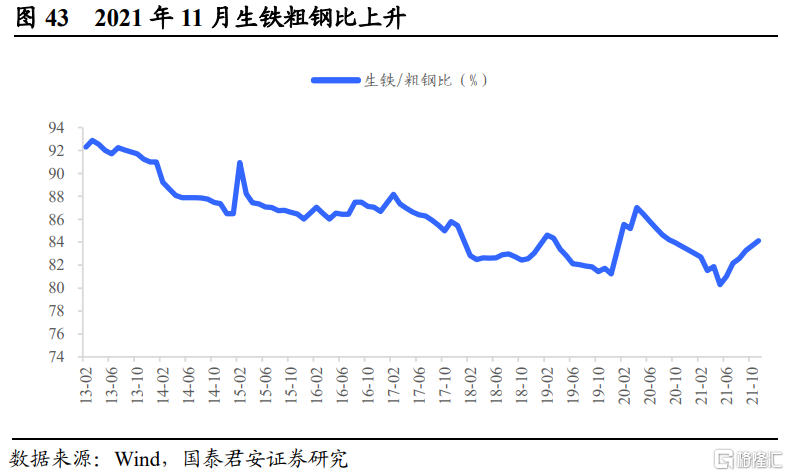

2021年11月生铁粗钢比为84.14%,环比上升0.44个百分点。即粗钢产量中15.86%是废钢。我们预期在铁矿石价格维持低位震荡的情况下,铁水粗钢比有望维持回升趋势。

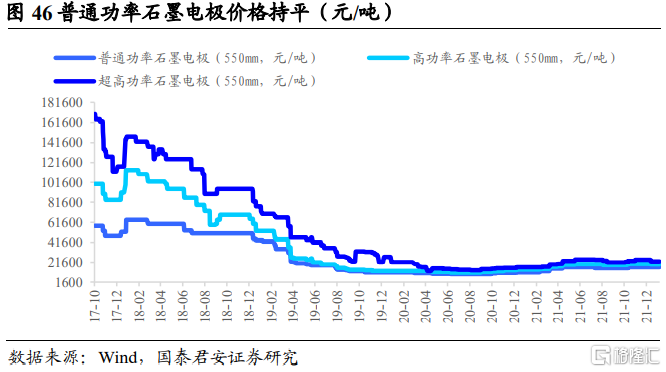

上周废钢价格持平,普通功率石墨电极价持平,高功率石墨电极价格持平,超高功率石墨电极价格持平。上周废钢价格3550元/吨,与前一周持平。上周电弧炉炼钢成本4455.0元/吨,与前一周持平。上周普通功率石墨电极价格16625元/吨,与前一周持平;高功率石墨电极价格19500元/吨,与前一周持平;超高功率石墨电极价格22375元/吨,与前一周持平。

4. 不锈钢价格上升,电解镍价格持平

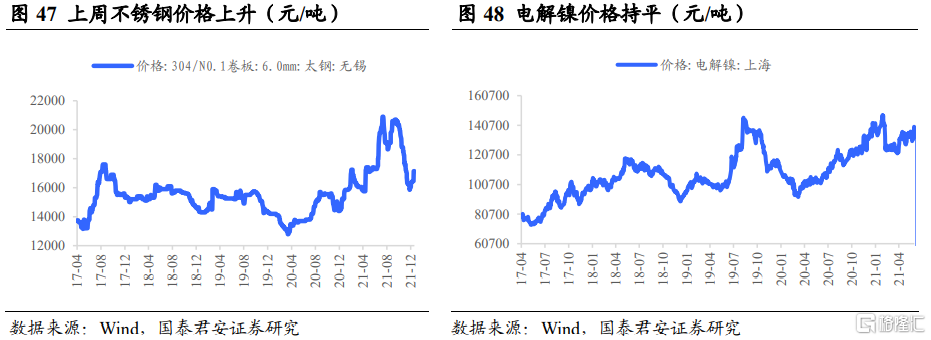

上周不锈钢价格上升,电解镍价格持平。上周不锈钢(304,6mm卷板)价格涨700元/吨至17150.00元/吨,涨幅4.26%;7月7日电解镍价格135080元/吨。

5.钢材供给持续收缩,钢材行业下游投资韧性仍在

5.1 月度粗钢产量已连降6个月,钢材累计出口增速持续放缓

1-11月粗钢产量累计同比增速持续下降,11月粗钢日均产量环比10月下降。2021年1-11月全国粗钢产量较2020年同期减少2.60%;11月粗钢日均产量为231.03万吨/天,较10月份日均产量下降7.58万吨/天。

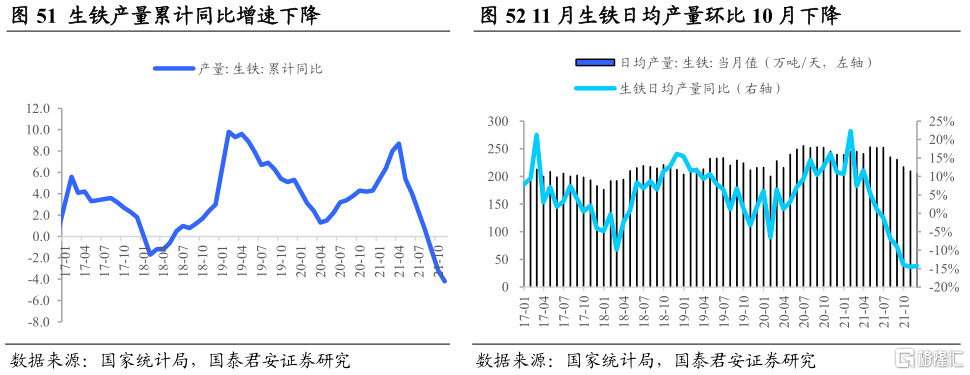

1-11月生铁产量累计同比增速持续下降,11月生铁日均产量环比10月下降。2021年11月我国生铁产量累计同比增速为-4.20%,较10月下降1.0个百分点。11月份生铁日均产量当月值为205.77万吨/天,较10月下降4.33万吨/天。

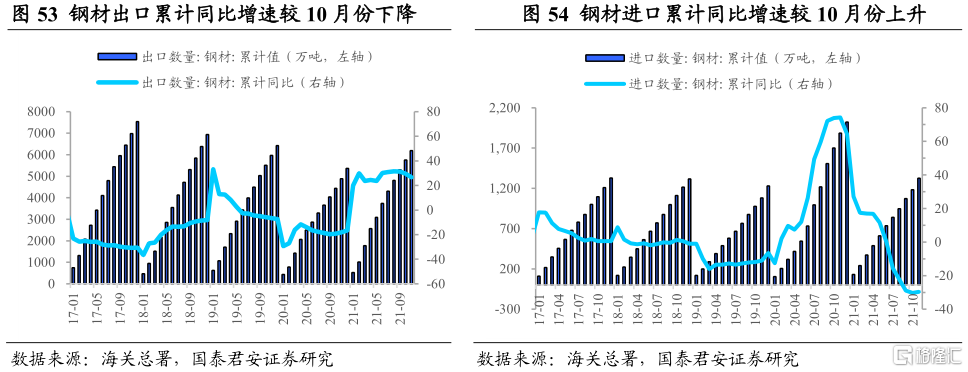

钢材出口增速放缓。2021年1-11月我国钢材累计出口6187.50万吨,累计同比增速为26.70%,较10月下降2.8个百分点;钢材累计进口1326.70万吨,累计同比增速为-29.60%,较10月上升0.7个百分点,累计净出口钢材4860.80万吨。

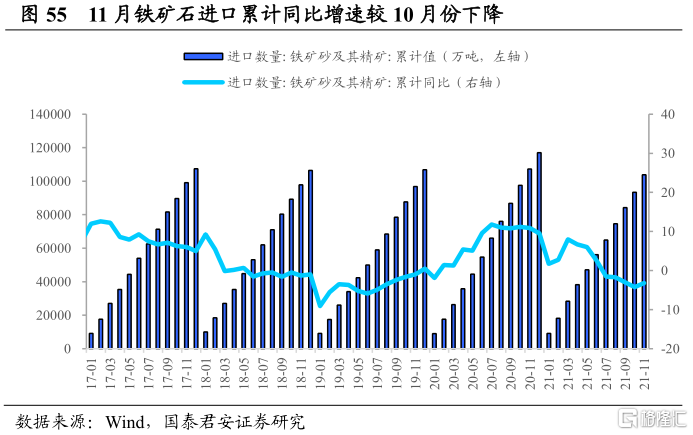

铁矿石进口减少。2021年1-11月我国铁矿石进口10.38亿吨,累计同比增速为-3.2%,较1-10月累计同比增速上升1.0个百分点。

5.2 11月累计地产投资同比增速持续放缓,单月基建投资环比10月回落

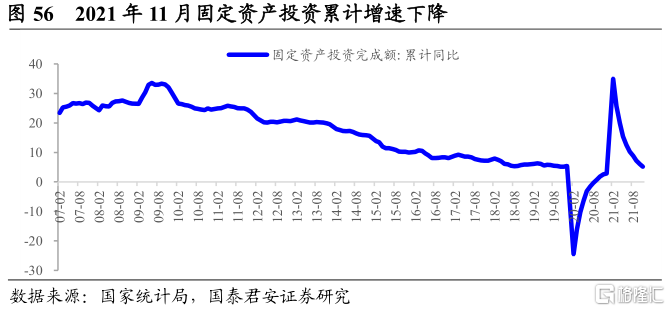

2021年11月,全国固定资产投资(不含农户)增速下降。2021年1-11月全国固定资产投资(不含农户)完成额累计同比增速5.2%,增速较1-10月下降0.9个百分点。

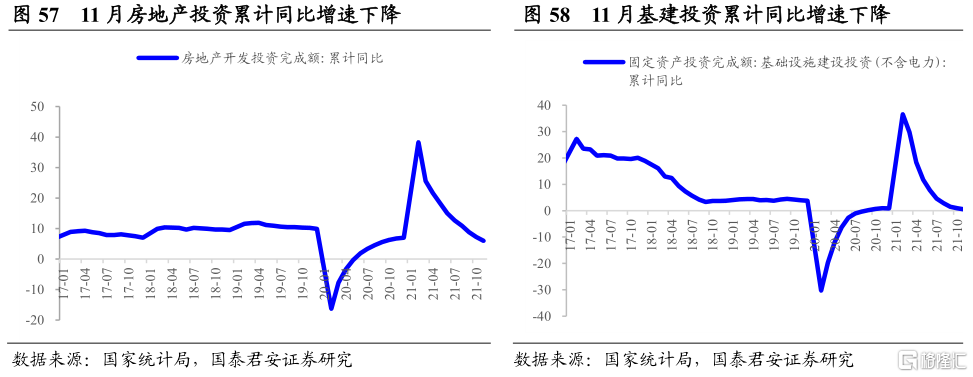

2021年11月份基建、房地产开发投资累计同比增速较10月份下降。2021年1-11月,我国基建投资完成额累计同比增加0.5%,增速较1-10月下降0.5个百分点,11月份单月基建投资完成额1.44万亿元,环比下降3.18%,同比下降3.61%;1-11月我国房地产开发投资完成额累计13.73万亿元,同比上升6.0%,增速较10月份下降1.2个百分点,11月份单月房地产开发投资完成额1.238万亿元,环比上升0.12%,同比下降4.30%。

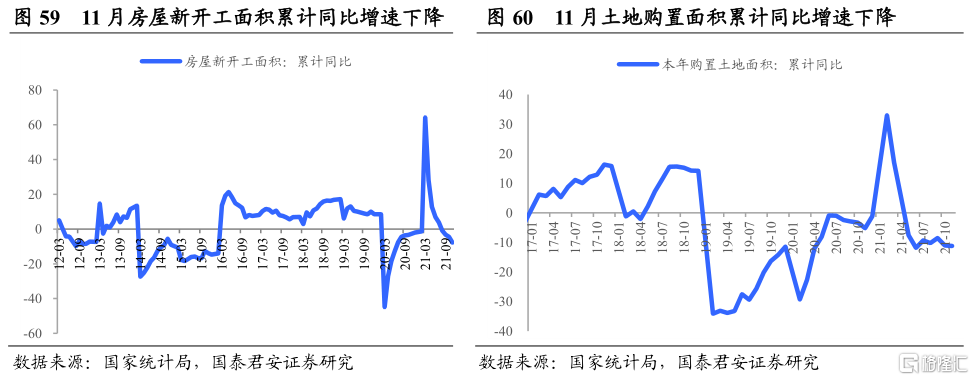

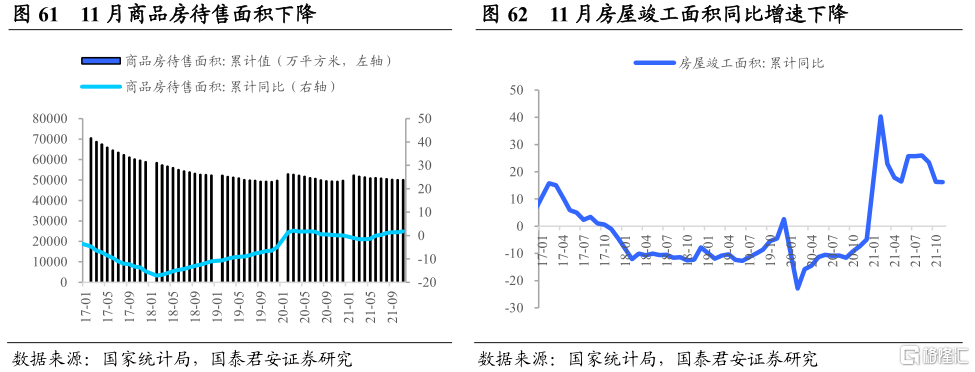

地产开工累计同比增速下降。截至2021年11月,我国商品房待售面积5.0165亿,环比10月下降38万平米。在购地和新开工方面,2021年1-11月土地购置面积累计同比增速为-11.2%,较10月下降0.2个百分点;11月房屋新开工面积累计同比增速为-9.1%,较10月下降1.4个百分点;房屋竣工面积累计同比增速为16.2%,较10月下降0.1个百分点。

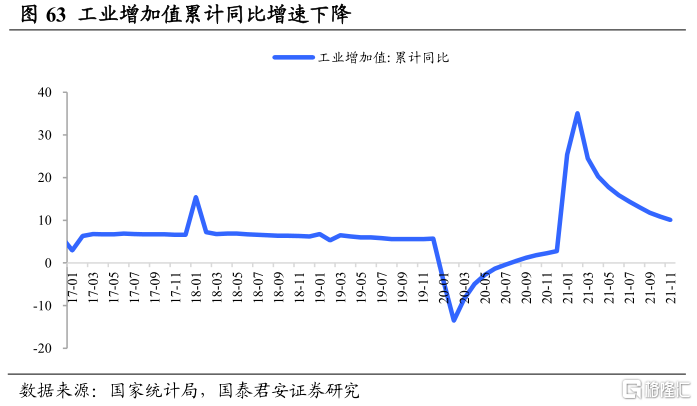

工业增加值累计同比增速下降。2021年1-11月份,工业增加值累计同比增速为10.1%,较10月下降0.8个百分点。

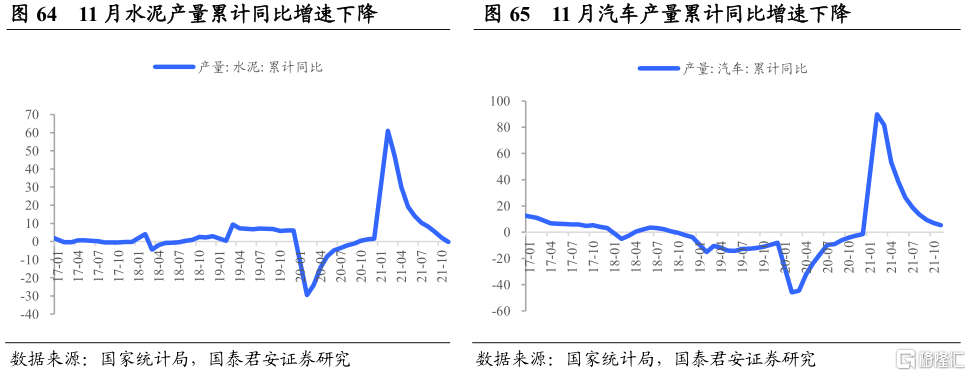

水泥产量累计同比增速下降,汽车产量累计同比增速下降。2021年1-11月水泥产量累计同比增速为-0.20%,较10月份下降2.3%。2021年1-11月我国汽车产量累计同比增速为5.3%,较10月份下降1.8个百分点。

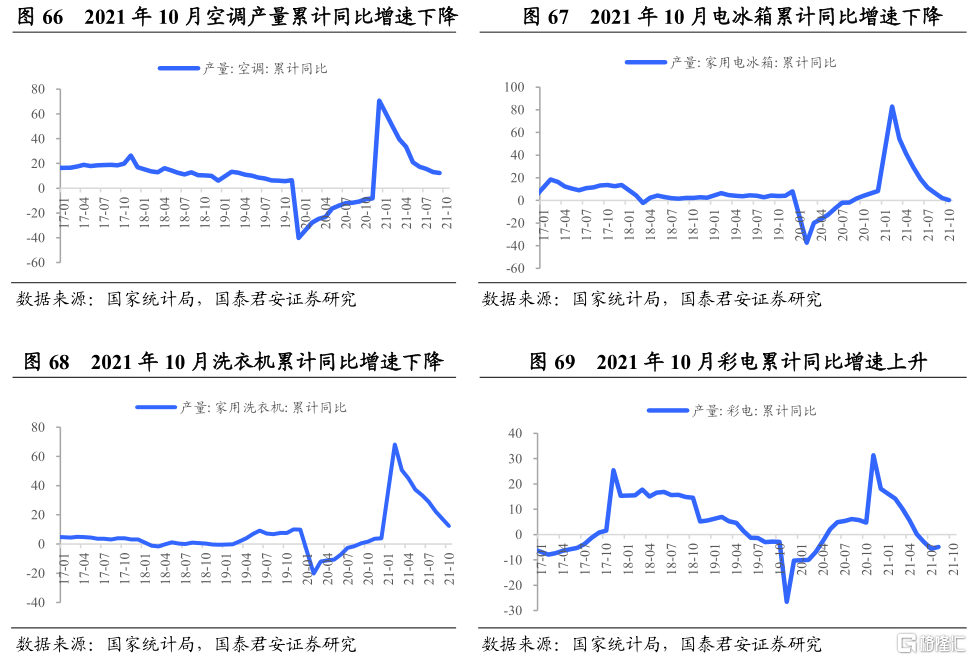

2021年1-10月份,空调、电冰箱、洗衣机产量累计同比增速下降,彩电产量累计同比增速上升。2021年10月我国空调产量累计同比增速为12.3 %,较9月下降0.7个百分点;电冰箱产量累计同比增速为0.3%,较9月下降1.8个百分点;洗衣机产量累计同比增速为12.4%,较9月下降4.9个百分点;彩电产量累计同比增速为-4.9%,较9月份上升0.7个百分点。

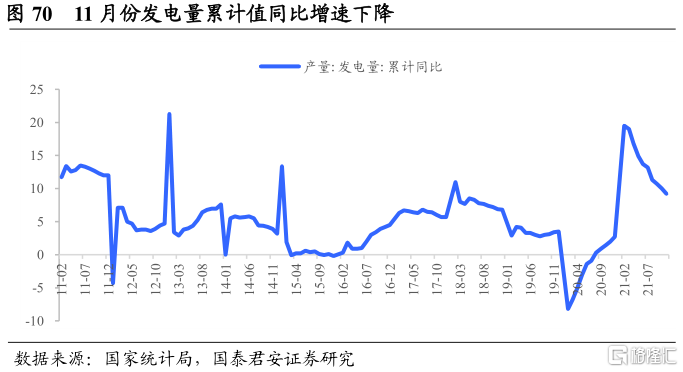

11月份发电量累计值同比增速下降。2021年1-11月,我国发电量累计同比增速为9.2%,较10月下降0.8个百分点。

6. 投资建议

维持行业“增持”评级,周期与成长兼顾。重点推荐低成本、强管理普钢龙头宝钢股份、华菱钢铁、首钢股份、太钢不锈、新钢股份、方大特钢等。受益制造业升级与进口替代,推荐特钢龙头甬金股份、中信特钢、抚顺特钢、久立特材、广大特材,同时继续推荐转型锂电标的永兴材料。电炉钢占比持续上升,推荐石墨电极龙头方大炭素。受益液流电池储能发展,推荐钒资源龙头攀钢钒钛。地下管廊及管道建设迎来机遇期,推荐球墨铸管龙头新兴铸管。

7. 风险提示

7.1 限产政策超预期放松

当前钢铁行业整体呈现供需双弱的格局,我们认为供给端受双碳、能耗双控及采暖季错峰限产等政策影响的确定性较大,而需求端有望逐渐边际改善,钢价中枢有望维持在较高水平。而未来不排除为了刺激经济发展,超预期放松限产政策的可能,若发生将打破当前钢铁行业供需双弱的格局,导致钢价中枢跌至低位。

7.2 行业需求超预期回落

10月份房地产贷款数据明显改善,地产融资出现放松迹象,地产端需求预期有所回暖。同时我们认为随着专项债发行加速,基建用钢需求有望逐渐回暖;随着汽车缺芯持续好转,及能耗双控和限电对制造业的影响逐渐淡出,制造业用钢需求亦有望逐步恢复。总体来看,我们认为钢材需求韧性较强,后期钢材需求有望逐渐边际改善。但未来不排除房地产政策进一步超预期收紧的可能,若发生将导致地产端用钢需求超预期回落,钢价中枢或将坍塌,不利于行业内公司业绩。