下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日,A股三大指数全天分化,沪指涨0.8%报3569点,深成指涨0.19%报14391点,创业板指跌0.82%报3144点。两市成交额11959亿元,北向资金净流入62.33亿元。

盘面上,近期热点题材大跌,新冠检测概念股现跌停潮,幽门螺杆菌、预制菜、元宇宙概念重挫。银行板块震荡走强,航空板块异动拉升;煤炭期货大涨,煤炭股跟随全线走强,中国神华涨逾4%;石油股受国际油价刺激,表现强劲,中国石油涨3%;金融股普遍上涨,特高压、风能、白酒等概念活跃。

具体来看:

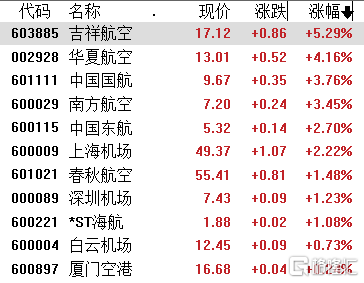

机场航运大涨,吉祥航空涨超5%,华夏航空涨超4%,中国国航、南方航空涨超3%,中国东航、上海机场涨超2%,春秋航空、ST海航等跟涨。

中金最新研报指出,当前航空行业正处于新冠疫情导致的盈利周期底部。2022年开始,行业基本面回暖确定性高,2022-2025年行业供给增速或较十三五期间显著放缓,行业供不应求或于2023年或者国际线需求大幅改善时出现,叠加票价市场化进程持续推进,有望带来航司盈利基本面大幅改善。

煤炭股涨幅居前,晋控煤业涨近10%,平煤股份、神火股份涨超7%,物产环能涨超6%,山煤国际、ST大洲涨超5%,靖远煤电、潞安环能、中国神华涨超4%。

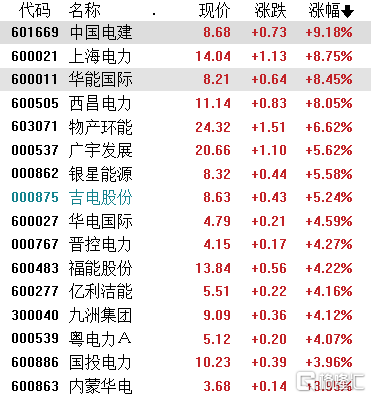

绿电板块反弹,中国电建涨超9%,上海电力、华能国际、西昌电力涨超8%,吉电股份涨超5%,华电国际、晋控电力、粤电力A、国投电力涨超4%。

对于绿电板块近期的调整,天风证券认为,市场担忧2022年稳经济预期下,双控目标政策转变,能耗考核优先级将会让位于经济增长,进而导致“双碳”推进节奏放缓。此外,市场担忧火电运营商业绩快报公布将会对股价造成较大扰动,因此部分资金抢跑避险。十四五期间风光装机有望高增,叠加绿电政策催化,绿电交易量有望持续增长,同时电力供需仍将偏紧,电价易涨难跌,因此新能源运营商是量升价稳的优质标的,估值有望快速提升。

新冠检测板块继续下挫,奥泰生物、基蛋生物、九安医疗、济民医疗跌停,博拓生物跌超19%,热景生物、安旭生物跌超16%,之江生物跌超11%。

预制菜板块继续回调,盖世食品跌超20%,惠发食品、大湖股份、春雪食品、西安饮食、同庆楼等多只个股跌停,味知香跌超9%,全聚德跌超8%,国联水产跌超6%。

在板块大幅回调之际,个股獐子岛逆势涨停,报4.26元,总市值30.29亿元。

消息面上,《凤凰周刊》抖音官方账号昨日盘后发布一则短视频,并配文称“由于汤加火山喷发和海啸,大量太平洋扇贝涌入獐子岛,预计今年收益将增长100%以上。”对此,獐子岛回应称,尚不清楚上述情况,如有重大情况,公司会第一时间进行披露。

元宇宙相关概念走低,宣亚国际跌超16%,锋尚文化跌超14%,易尚展示、中青宝、新开普、美盛文化跌超9%,中文在线跌超7%,汤姆猫等跌超6%。

北向资金方面,北上资金净流入62.33亿元,其中沪股通净流入59.5亿元,深股通净流入2.83亿元。

展望未来,方正策略认为,目前高景气板块估值风险大幅释放,多数热门行业的估值与预期盈利大致匹配。第一,自2021年春节后以来,高景气板块的估值消化已经持续很长一段时间,以基金重仓股为代表的高景气板块龙头公司的估值溢价已降至合理区间。第二,2022年年初的本轮调整主要针对龙头公司,板块中的小盘股受到的冲击并不大。创业板估值分化水平创近三年新低也体现出市场偏好从高溢价大盘股向长期低迷的小盘股持续扩散。第三,从历史数据来看,当前高景气行业的估值已经不算太高,估值风险已经得到大幅释放。因此,在低估值板块阶段性修复后,机会主要还是在硬科技小盘成长方向,相对估值位置不高、资金并不拥挤,且有新兴产业投资扩张的产业逻辑。