下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

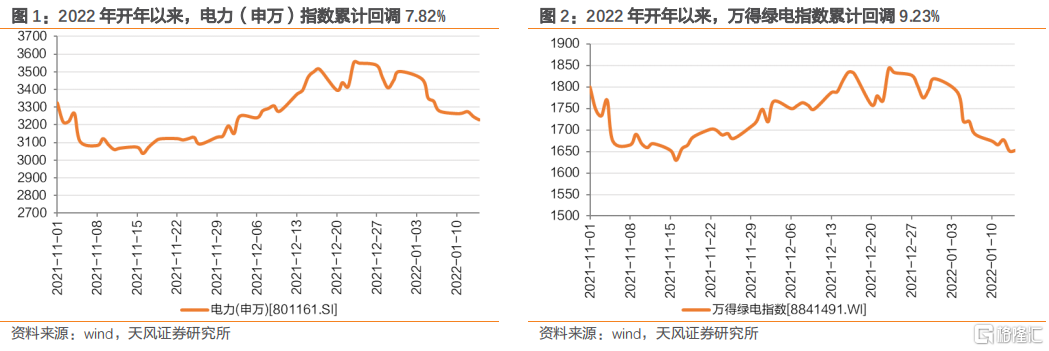

2022年开年以来,万得绿电指数(8841491.WI)累计回调9.23%,引发市场广泛关注。本周我们总结了以下四个问题并进行分析回答:

(1)新能源绿电板块的近期调整原因?后期的观点怎么看?

(2)核电板块的观点?

(3)不同地区绿电的交易溢价的差异?

(4)2022年度长协电价的落地情况?

核心观点

▍2021年业绩快报落地后,伴随基本面边际转好,绿电板块有望止跌

市场担忧2022年稳经济预期下,双控目标政策转变,能耗考核优先级将会让位于经济增长,进而导致“双碳”推进节奏放缓。我们认为“双碳”政策基调未发生改变,推进节奏不会放缓。此外,市场担忧火电运营商业绩快报公布将会对股价造成较大扰动,因此部分资金抢跑避险。我们认为2022年电力运营供给偏紧,同时煤炭价格回落推动火电资产利润修复,伴随2021年业绩快报落地,绿电板块有望止跌。

▍政策助力,中国核电行业有望于“十四五”迎来密集建设期

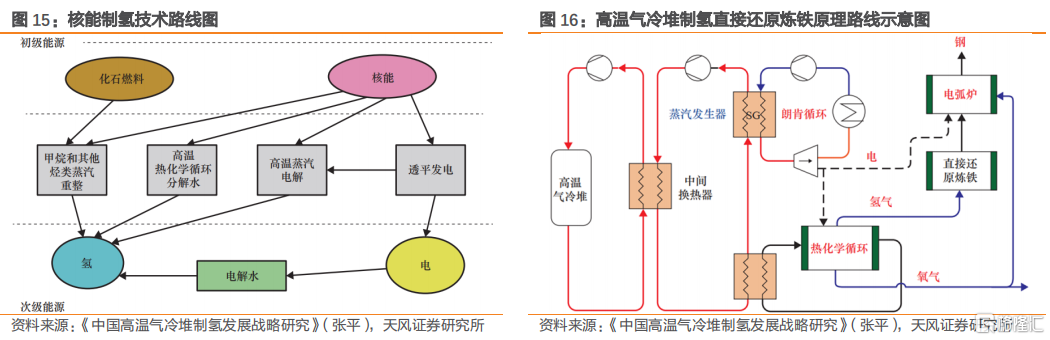

2021年政府文件首次提出“积极”发展核电,中国核电有望在“十四五”期间迎来密集建设期,我们预计2021-2025年中国年均核准6-8台自主三代核电机组。同时,中国四代核电高温气冷堆于2021年底成功并网发电,跃入中国核电技术领跑时代。高温气冷堆热效率领先,制氢成本接近化石能源制氢和焦炉煤气提氢,商用前景广阔。

▍2022年各地区绿电溢价为60-70元/兆瓦时,长期将逐步向碳价趋近

2021年9月中国首次绿色电力交易启动,绿电平均溢价约20元/兆瓦时。2021年12月江苏省、广东省相继公布电力市场交易结果,绿电溢价分别为72、61元/兆瓦时,溢价进一步抬升。绿电交易的本质为在能源属性之外,通过市场化手段体现绿电的环境价值并给予其定价。中长期来看,在一个相对稳定透明的市场环境中,通过电力市场和碳市场的充分联动,绿电溢价将向碳价趋近。

▍2022年度各地长协电价相继落地,成交价格上涨幅度触及上限20%

以江苏省为例,2022年度双边协商成交价格达466.78元/兆瓦,较燃煤基准价溢价19.38%;挂牌成交价为464.76元/兆瓦,较燃煤基准价溢价18.86%。

▍投资建议

十四五期间风光装机有望高增,叠加绿电政策催化,绿电交易量有望持续增长,同时电力供需仍将偏紧,电价易涨难跌,因此新能源运营商是量升价稳的优质标的,估值有望快速提升。具体标的方面,火电转型新能源标的建议关注【华能国际(A+H)】【华润电力】【华电国际(A+H)】;新能源运营商建议关注【龙源电力】【金开新能】【吉电股份】【三峡能源】【福能股份】等。

▍风险提示:政策推进不及预期、用电需求不及预期、电价下调的风险、行业竞争加大、煤炭价格波动的风险等

2022年开年以来,万得绿电指数(8841491.WI)累计回调9.23%,引发市场广泛关注。本周我们总结了以下四个问题并进行分析回答:

(1)新能源绿电板块的近期调整原因?后期的观点怎么看?

(2)核电板块的观点?

(3)不同地区绿电的交易溢价的差异?

(4)2022年度长协电价的落地情况?

1.1. 新能源绿电板块的近期调整原因?后期的观点怎么看?

1.1.1. 回调原因:市场担忧“双碳”推进节奏放缓和电力运营商业绩低预期

2022年开年以来,绿电板块持续回调。截至2022年1月14日,电力(申万)指数、万得绿电指数分别收盘于3227、1652点,较2021年12月31日分别下降7.82%、9.23%。

市场对绿电板块主要有两方面担忧:

一、市场担忧2022年稳经济预期下,双控目标政策转变,“双碳”推进节奏有所放缓。2021年限电潮席卷全国,舆论将各地限产限电的主因统一归结于“能耗双控”。而2022年中央经济工作会议定调“稳字当头、稳中求进”,同时提出推动能耗“双控”向碳排放总量和强度“双控”转变。市场担忧稳经济预期下,能耗考核优先级将会让位于经济增长,进而导致“双碳”推进节奏放缓。

二、市场担忧含火电资产的电力运营商2021年业绩承压,部分资金抢跑避险。2021年煤炭价格高企,导致火电资产业绩承压。目前处于业绩快报集中释放期,2021年业绩快报陆续披露,对市场情绪造成短期压制。市场担忧火电资产的电力运营商业绩快报公布,会对股价造成较大扰动,因此部分资金抢跑避险。

对于市场担忧,我们认为:

一、“双碳”政策基调未发生改变,推进节奏不会放缓。2022年1月6日发改委环资司召开专题会议研究碳达峰碳中和工作,减排工作部署仍然延续了此前碳达峰碳中和工作领导小组的政策基调,而2030碳达峰2060碳中和、非化石能源占比25年、30年分别实现20%和25%的目标并没有改变。我们认为本轮政策更多在于对2021年激进的政策进行纠偏,双碳目标和能耗双控基调不会放松,科学考核将是今后碳中和工作重点。

二、2021年业绩落地后,伴随基本面边际转好,绿电板块有望止跌。我们预期2022年电力运营供给偏紧,同时煤炭价格回落推动火电资产利润修复。伴随2021年业绩快报落地,绿电板块有望止跌。

1.1.2. 后期观点:量升价稳,新能源运营商估值有望快速提升

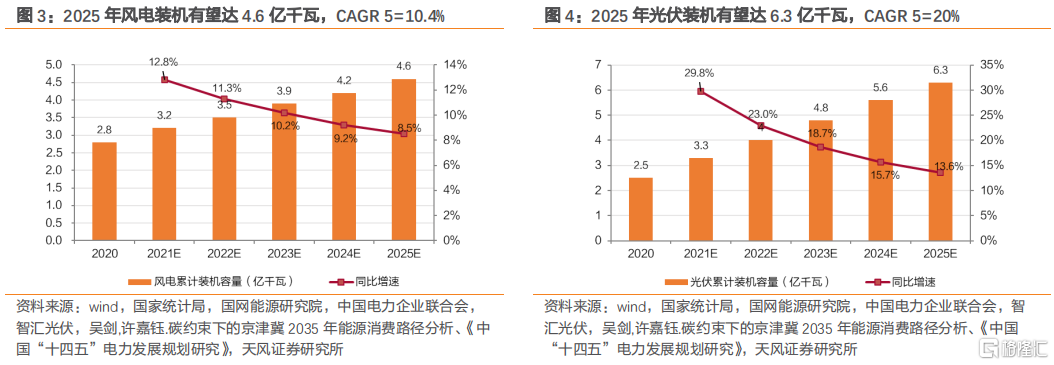

十四五期间新能源装机复合增长速度稳定。碳中和、碳达峰承诺下,电力部门深度脱碳是必经之路。我们预计风电累计装机规模将由2020年2.8亿千瓦提升至2025年4.6亿千瓦,2020-2025年CAGR达10.4%;光伏累计装机规模将由2020年2.5亿千瓦提升至2025年6.3亿千瓦,2020-2025年CAGR达20%。

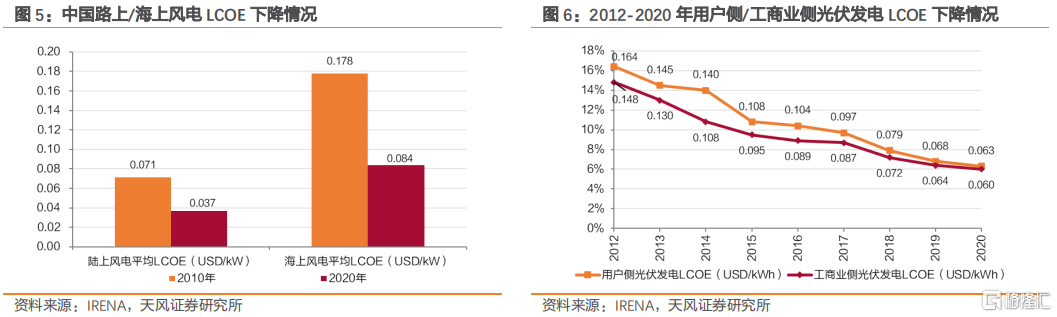

装备制造业的降价红利向运营商转移。我国陆上/海上风电平均LCOE已由2010年0.071/0.178美元/千瓦下降至2020年的0.037/0.084美元/千瓦。用户侧/工商侧光伏发电LCOE分别由2012年0.164/0.148美元每千瓦时,下降至2020年0.063/0.060美元每千瓦时。展望未来,随着技术进步、规模化生产等带动建造成本的持续下降,叠加发电效率的提升,我国新能源发电成本有望进一步下降。上游装备制造业的降价红利将会向新能源运营商转移。

短期电价易涨难跌。供给方面,电力投资在“十三五”阶段明显放缓,且未来主要增量的新能源发电出力不稳定;需求方面,用电量持续增长,且仍有较大提升空间。我们判断未来电力供需格局仍将维持紧平衡状态,电价有望维持当前水平,或有所上浮。

综合来看,新能源运营商是量升价稳的优质标的,估值有望快速提升。量,十四五期间风光装机有望高增,叠加绿电政策催化,绿电交易量有望持续增长。价,电力供需仍将偏紧,电价易涨难跌。

1.2. 核电板块的观点?

1.2.1. 政策助力,预计“十四五”年均核准6-8台核电机组

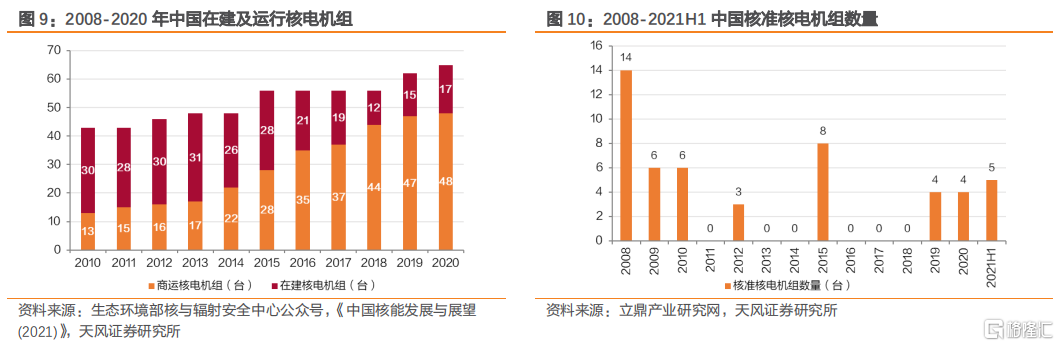

2021年政府文件首次提出“积极”发展核电。2012年福岛核事故后,中国逐步放缓了核电建设节奏。2021年,《“十四五”规划和2035年远景目标》和《2021年政府工作报告》先后提出“积极有序发展核电”。政策助力,中国核电有望在“十四五”期间迎来密集建设期。

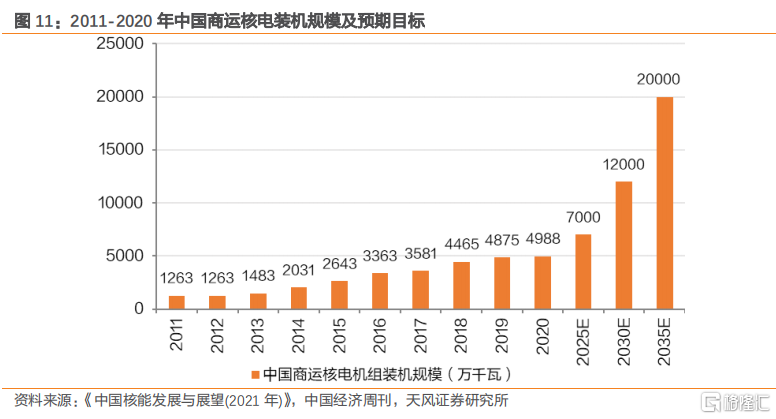

截至2021年8月底,中国已核准5台核电机组,达2016年以来最高峰。截至2021年6月底,我国商运核电机组50台,总装机容量5214.5万千瓦,居全球第三;核准及在建核电机组23台,总装机约2480万千瓦,居全球首位。

预计“十四五”期间中国年均核准6-8台自主三代核电机组。2020年中国商用核电装机4988万千瓦,在建装机1260万千瓦。根据中国核能行业协会及有关机构的研究成果,到2025年中国核电在运装机容量预计达7000万千瓦左右,在建装机规模接近4000万千瓦;到2035年,我国核电在运和在建装机容量将达2亿千瓦左右,发电量约占全国发电量的10%左右。按照华龙一号每台机组装机容量116-120万千瓦进行测算,中国市场在2035年前需新建100-150台核电机组,我们预计2021-2025年中国年均核准6-8台核电机组。

此外,目前中国自主三代核电综合国产化率达88%以上,已具备每年8-10台/套核电主设备的制造能力和同时建造30台以上核电机组的工程施工能力,因此产能将不会成为“十四五”期间掣肘中国核电发展的因素。

1.2.2. 高温气冷堆商用时代开启,核能制氢前景广阔

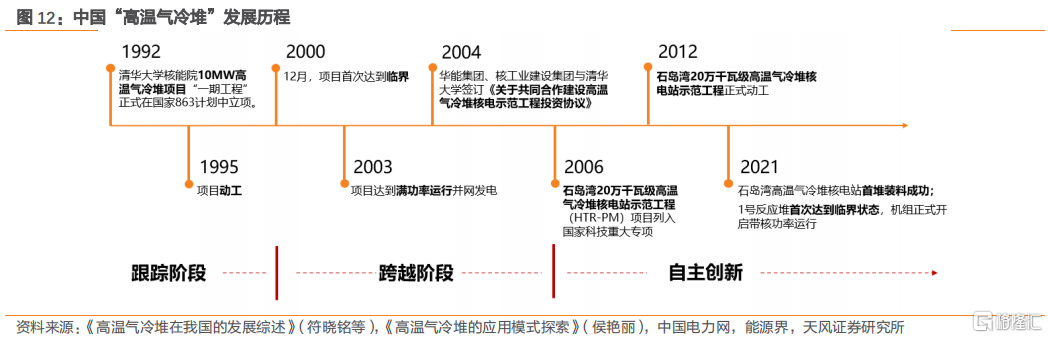

高温气冷堆商用在即。①2021年9月石岛湾项目达到临界状态。2021年9月12日,华能石岛湾高温气冷堆核电站示范工程1号反应堆首次达到临界状态,机组正式开启带核功率运行,标志着全球首座四代核电石岛湾高温气冷堆临界。②2021年12月高温气冷堆核电机组成功并网发电,标志着全球首座具有第四代先进核能系统特征的球床模块式高温气冷堆实现了从“实验室”到“工程应用”质的飞跃,我国实现了高温气冷堆核电技术的“中国引领”。

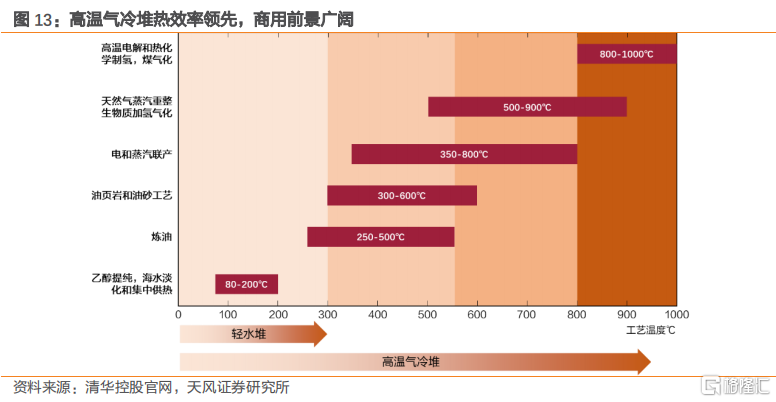

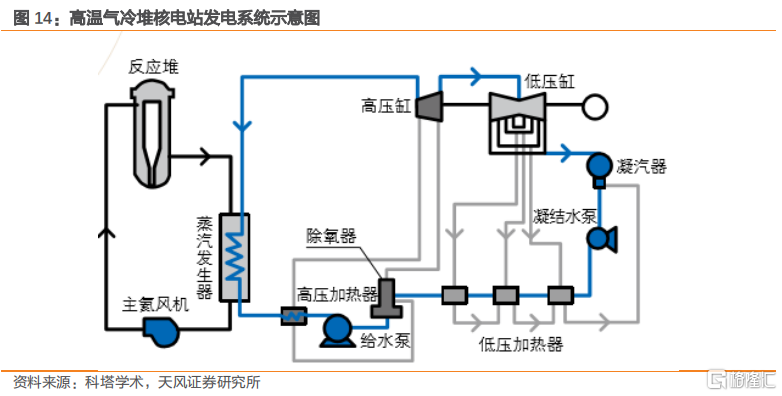

高温气冷堆热效率领先,商用前景广阔。石岛湾高温气冷堆示范电站的氦气出口温度能达到750℃,产生566℃的过热蒸汽,因此高温气冷堆在热电冷联产、高温工艺热应用等核能综合利用上拥有广阔前景,例如制氢、海水淡化、居民区供热等。

应用前景一:高温气冷堆发电效率高。高温气冷堆示范工程采用氦气作为冷却剂,石墨作为慢化剂,气冷堆出口温度可以高达750℃,比目前普遍使用的水冷反应堆产生300多摄氏度的高温高出了一倍多,将核能发电效率从37%左右提升至42%以上。

应用场景二:高温气冷堆制氢,工艺契合度高,有望助力高排碳行业低碳转型。

高温气冷堆能够提供高温工艺热,是目前最理想的高温电解制氢的核反应堆。高温气冷堆制氢是将核反应堆与热化学循环制氢装置耦合,以核反应堆提供的高温作为热源,使水在800℃至1000℃下催化热分解,从而制取氢和氧。在800℃下,高温电解的理论效率高于50%,温度升高会使效率进一步提高。在此种方案下,高温气冷堆(出口温度700℃-950℃)和超高温气冷堆(出口温度950℃以上)是目前最理想的高温电解制氢的核反应堆。

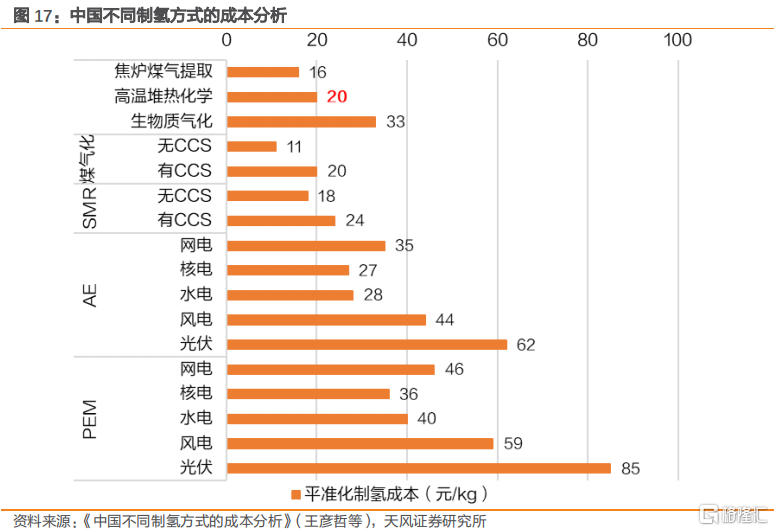

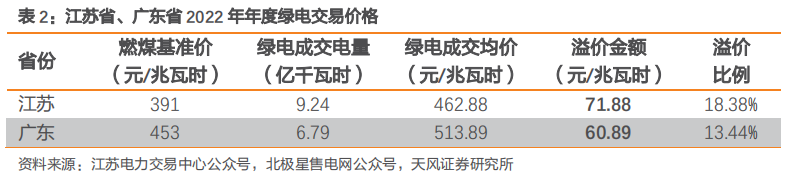

高温气冷堆制氢成本低、减排效果优。①制氢成本低:根据《中国不同制氢方式的成本分析》测算,高温堆热化学制氢成本仅20元/kg,接近化石能源制氢和焦炉煤气提氢成本,是成本最低的大规模新型制氢技术。②减排效果优:根据氢能汇数据,一台60万千瓦高温气冷堆机组可满足180万吨钢对氢气、电力及部分氧气的能量需求,每年可减排约300万吨二氧化碳,减少能源消费约100万吨标准煤。

在核电核准加速和工业低碳转型背景下,高温气冷堆空间广阔。我们以制钢行业测算高温气冷堆需求,2020年中国粗钢产量达10.65亿吨,按照180万吨钢对60万千瓦高温气冷堆,对应3.55亿千瓦高温气冷堆(即296个120万千瓦规格的高温气冷堆机组)。

1.3. 不同地区绿电的交易溢价的差异?

2021年9月7日中国首次绿色电力交易启动,绿电平均溢价约20元/兆瓦时。①此次试点跨越17省,连接269家卖家和买家,交易79.35亿度绿色电力,其中国网经营区域成交68.98亿度,南网经营区域成交10.37亿度,标志着绿电交易市场的打开。②绿电成交均价较火电基准价大约上涨2分/度,较正常中长期协议增加3-5分/度。

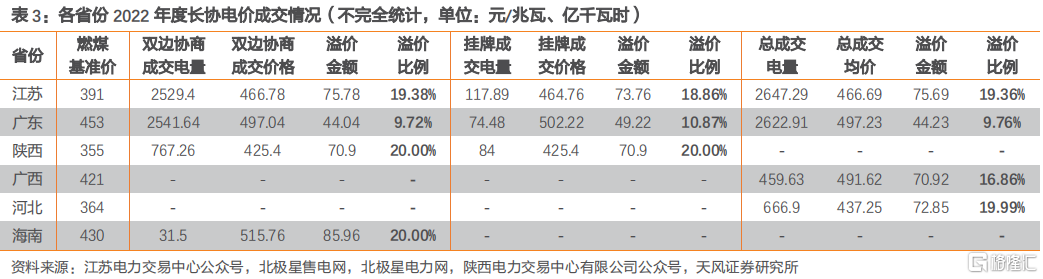

2022年区域电力市场年度交易结果落地,绿电溢价进一步抬升。2021年12月下旬,江苏省和广东省相继完成电力市场交易。其中,江苏省绿电成交电量为9.24亿千瓦时,成交均价为462.88元/兆瓦时,较当地燃煤基准价(391元/兆瓦时)溢价71.88元/兆瓦时;广东省绿电成交电量为6.79亿千瓦时,成交均价为513.89元/兆瓦时,较当地燃煤基准价(453元/兆瓦时)溢价60.89元/兆瓦时。

中长期来看,绿电溢价将逐步向碳价趋近。绿电交易的本质为在能源属性之外,通过市场化手段体现绿电的环境价值,并给予其定价。“碳-电”市场贯通后,若绿电溢价低于碳市场中CCER价格,则用户采购绿电的碳减排效益比在碳市场购买碳资产成本更低,绿电交易将是用户的首要选择。在一个相对稳定透明的市场环境中,通过电力市场和碳市场的充分联动,绿电溢价将向碳价趋近。

1.4. 2022年度长协电价的落地情况?

2022年度各地长协电价相继落地,成交价格上涨幅度触及上限20%。①2021年10月,发改委发文,燃煤发电市场交易价格上下浮动范围扩大至20%。②电价涨价潮来袭,各地2022年度长协电价上涨幅度触及改革要求上限20%。以江苏省为例,2022年度双边协商成交价格达466.78元/兆瓦,较燃煤基准价溢价19.38%;挂牌成交价为464.76元/兆瓦,较燃煤基准价溢价18.86%。

1.5. 投资建议

2022年开年后,绿电板块累计回调9.23%。短期来看,2022年电力运营供给仍然偏紧,同时煤炭价格回落推动火电资产利润有望修复,我们预期伴随2021年业绩快报陆续落地,绿电板块有望止跌回升。中长期来看,十四五期间风光装机有望高增,叠加绿电政策催化,绿电交易量有望持续增长,同时电力供需仍将偏紧,电价易涨难跌。总体来看,新能源运营商是量升价稳的优质标的,估值有望快速提升。具体标的方面,火电转型新能源标的建议关注【华能国际(A+H)】【华润电力】【华电国际(A+H)】;新能源运营商建议关注【龙源电力】【金开新能】【吉电股份】【三峡能源】【福能股份】等。

报告来源:天风证券股份有限公司

报告发布时间:2022年1月18日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。