下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

从去年年末至今年年初债市表现震荡,归根结底是由于市场尚未找到“稳增长”的抓手。我们认为,“稳增长”的主力将会是政府部门,尤其是中央财政将发挥更为重要的作用,从近期国债发行情况结合财政表现来看,2022年国债供给可能会显著加大力度,成为“稳增长”的关键发力点。

近期市场对“稳增长”效果担忧的原因主要在于无法找到合适的抓手。“稳增长”需要“稳杠杆”,但考虑到:①房地产虽然料将软着陆,但短期可能仍将处于磨底阶段;②居民杠杆率增长主要来自于购房,从销售修复需要一段时间以及对比发达国家水平来看,居民加杠杆难以起到拉动经济的效果;③地方债务监管背景下,地方债和城投平台融资的空间也相对有限。因此市场对稳增长能否落地感到担忧,也侧面导致了去年年末至今年年初债市的震荡表现。

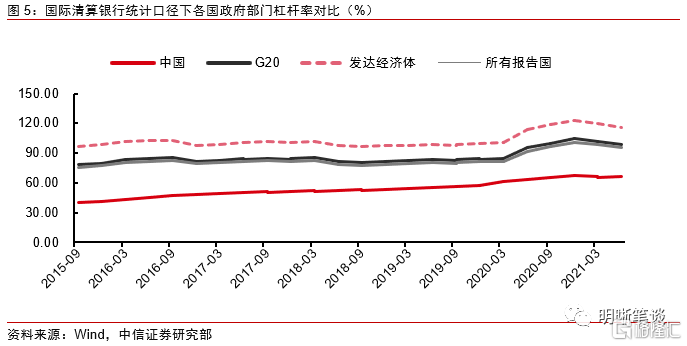

然而在“稳增长”的目标下,2022年政府部门或将重点发挥逆周期调节作用,国债供给可能成为重要抓手。企业和居民的杠杆变化是顺周期的,而政府的杠杆变化是逆周期的。因此在经济增速的下行周期,政府需要做的,一方面是发挥政府投资、政府消费刺激需求的作用,另一方面要为私人部门扭转预期,为融资需求创造条件。根据国际清算银行统计的各国政府部门杠杆率,2021年6月中国政府部门杠杆率达到66.7%,较G20、发达经济体、甚至全体报告国的平均水平来看,都有较大的加杠杆空间。

我们判断今年国债供给可能超预期主要有三点理由:①今年年初国债放量,除了30年期,其他关键期限国债的单只发行规模较往年同期相比均有提高,历年1月都并非国债的发行大月,但今年年初国债就有所放量,后续国债供给力度很可能超出市场预期;② 2022年共计约9500亿元国债到期,参考2017年,财政部很可能进行续发。考虑到“稳增长”目标,整体上规模可能超过10000亿元,净融资规模可能达到千亿级别。③财政税收支持有限,在支出力度增大的背景下,即便考虑资金结余,仍需要国债净融资支持。

国债供给规模及节奏测算:从目前披露的一季度发行计划来看,预计2022年一季度国债整体发行规模可以达到1.8万亿,则净融资额大约有1770亿元,是2018年以来每年一季度的国债净融资的最高值。考虑到特别国债发行以及赤字率的设定,预计2022年赤字规模很可能较2021年明显上升,国债新增规模可能在3.2万亿及以上,相较于2021年全年2.3万亿国债净融资有大幅增长。

后市展望:国债增大供给预计将成为“稳增长”的重要抓手,可以将募集的资金用于基建投资等逆周期项目,也从侧面为减税降费提供了空间,改善企业的盈利预期。对于债市来看,国债净融资额提高,有可能挤占金融机构对于政金债以及其他券种的配置规模,在供给增加但需求不变的情况下,利率整体易上难下。此外,当供给压力极为突出时,也会因缴款等原因进一步抽离银行间市场的资金。总体上,我们建议投资者在一季度需警惕国债净融资超预期会带来的利率上行压力。

正文

从去年年末至今年年初债市表现震荡,主要在于投资者对于两个重要问题一直存疑:一个是 “稳增长”的效果究竟可以到达什么水平,另一个是是否需要依靠降息来刺激经济。而这两个问题,归根结底是市场尚未找到“稳增长”的抓手。我们认为,“稳增长”的主力将会是政府部门,尤其是中央财政将发挥更为重要的作用,2022年国债供给可能会显著加大力度,成为“稳增长”的关键发力点。

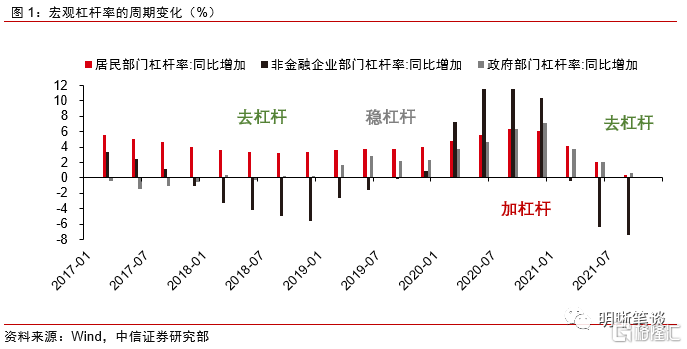

稳增长需要中央政府加杠杆

近期市场对稳增长担忧的原因

“稳增长”需要“稳杠杆”,但居民和企业加杠杆的进程相对较缓且初期空间有限,而地方政府部门加杠杆也会受限于地方债务治理,因此引发市场对于稳增长的担忧。杠杆周期的变化与经济周期息息相关。企业和居民的杠杆变化是顺周期的,而政府的杠杆变化是逆周期的,且略有滞后(2020年的特殊情况除外)。这就导致整体宏观杠杆率的变化会有一定的顺周期性:在经济增速的上行周期,私人主体倾向于加杠杆,进一步助推经济景气;在经济增速的下行周期,私人主体会主动去杠杆,进一步增加经济景气下滑的风险。而近期市场担忧主要来源于房地产放松力度较弱、居民加杠杆空间较小以及地方债务管理依然较严。

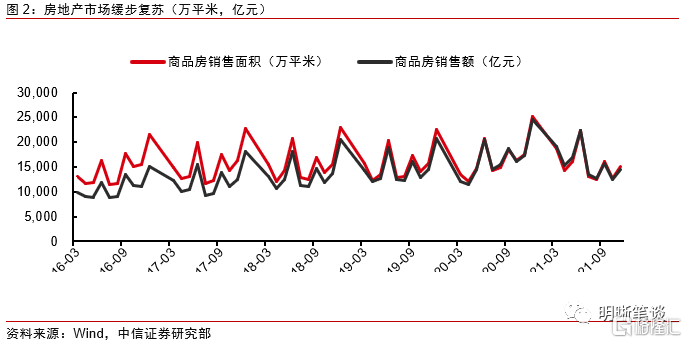

第一,房地产软着陆,但短期可能仍将处于磨底阶段。近期房地产市场开始出现一些积极的信号,例如11月全国商品房销售金额和面积两年平均同比降幅分别小幅收窄、第三轮集中供地流拍率大幅降低等,显示地产托底政策开始见效。但考虑到商品房销售存在一定的惯性,环比向上的信号最快可能出现在2022年3月份。随后,土地市场、房地产开发环节或将依次改善。我们认为,2022年建安投资可以保持5%以上的增速,地产投资有望保持2%-3%的正增长,不过土地投资可能会有一定的收缩。总体上,对于房地产市场不必太悲观,但是稳增长显然不能完全依靠房地产政策的边际放松。

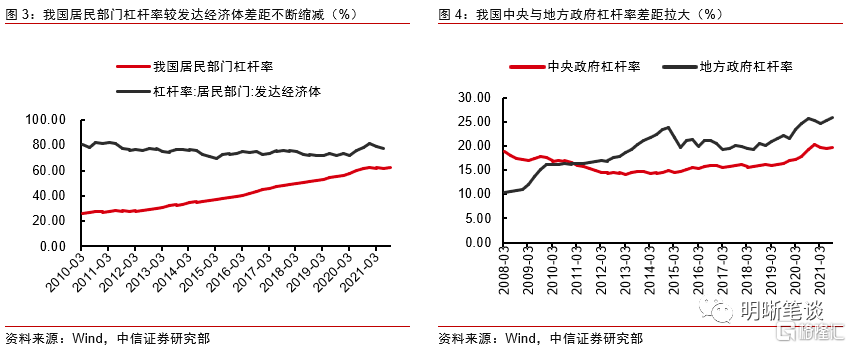

第二,居民杠杆率增长主要来自于购房,从销售修复需要一段时间以及对比发达国家水平来看,居民加杠杆难以起到拉动经济的效果。住户部门中长期贷款主要由房贷构成,因此居民部门加杠杆的力度很大程度上取决于房地产销售情况。如前文所述,房地产销售的复苏可能还需等待至今年一季度末,才能为信用扩张打开增量空间。另一方面,对比发达经济体的居民部门杠杆率来看,我国居民杠杆率增长空间不断压缩,未来并不存在大幅增长的空间。

第三,地方债务监管背景下,地方债和城投平台融资的空间也相对有限。城投平台虽然具有一定的逆周期调节作用,但是受限于地方隐性债务监管,尤其是监管部门已经多次强调“坚决遏制新增地方政府隐性债务”,预计未来还将对隐性债务实行穿透式监管,加强审计核查,防止风险累积形成系统性风险,城投加杠杆料将受限,这部分债务融资需求将大概率转化为政府部门显性债务。而地方杠杆率本身已经高于中央政府杠杆率,且差距有进一步扩大趋势,未来也可能会引起重视,增长也会相对受限。

中央加杠杆仍有空间

在“稳增长”的目标下,2022年政府部门或将重点发挥逆周期调节作用。如前所述,企业和居民的杠杆变化是顺周期的,而政府的杠杆变化是逆周期的。因此在经济增速的下行周期,政府需要做的,一方面是发挥政府投资、政府消费刺激需求的作用,另一方面要为私人部门扭转预期,为融资需求创造条件。因此我们预计今年政府部门将继续逆周期加杠杆,宏观杠杆率可能进入加杠杆的周期。需要注意的是,有观点认为政府通过发行国债、地方债融资虽然提高了社融,但不代表融资需求的回升,其实是比较静态的理解。事实上,政府部门发债募集资金后,最终也会通过投资基建、改善民生、完善各项社会保障制度等方式将其反哺于实体经济,也可以起到“宽信用”“稳增长”的作用。

对比发达国家的政府杠杆率水平,我国目前也存在较大的加杠杆空间。根据国际清算银行统计的各国政府部门杠杆率,截止2021年6月,中国政府部门杠杆率达到66.7%,对比之下,G20杠杆率为99.0%,发达经济体甚至达到了116.1%,即便从全体报告国的平均水平来看,也超过了95%,因此我国政府部门仍有较大的加杠杆空间。

国债供给规模能有多少

国债供给可能超预期的理由

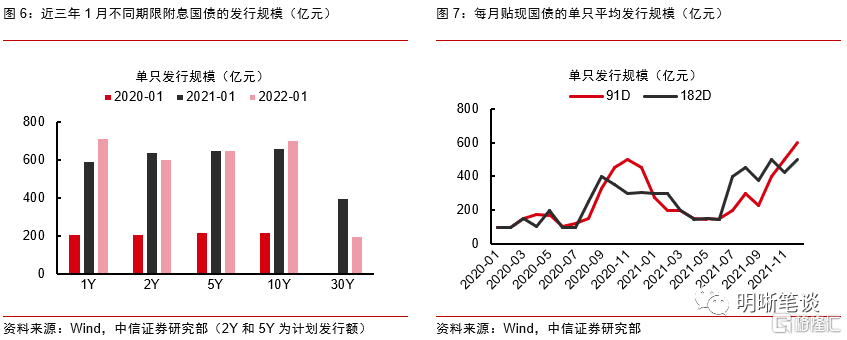

今年年初国债放量大超往年同期,从当前趋势来看国债供给可能会有超预期的表现。截至2022年1月16日,已发行了三只附息国债和一只贴现国债,同时也已经公布了后续一周中三只国债的具体发行计划,从目前已知的信息来看,除了30年期的附息国债规模较低,其他关键期限国债的单只发行规模较往年同期相比均有提高,而贴现国债的规模也从去年开始也不断扩大。事实上,历年1月都并非国债的发行大月,因为人大会议尚未审议批准财政部当年的预算安排;然而今年年初国债就有所放量,从这一势头来看,后续国债供给力度很可能超出市场预期。

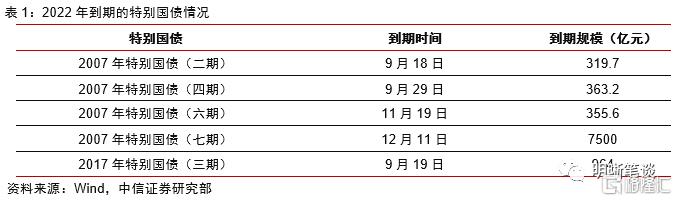

特别国债的发行规模可能超过1万亿元。我们在《债市启明系列20220111-2022年会发行特别国债吗?》中提到,2022年共计约9500亿元国债到期,参考2017年,财政部很可能进行续发。此外,考虑到为了实现“稳增长”目标,财政政策需要更加积极有为以对冲疫情的负面影响,还有可能增加一部分新发规模,整体上规模可能超过10000亿元,而净融资规模可能达到千亿级别。

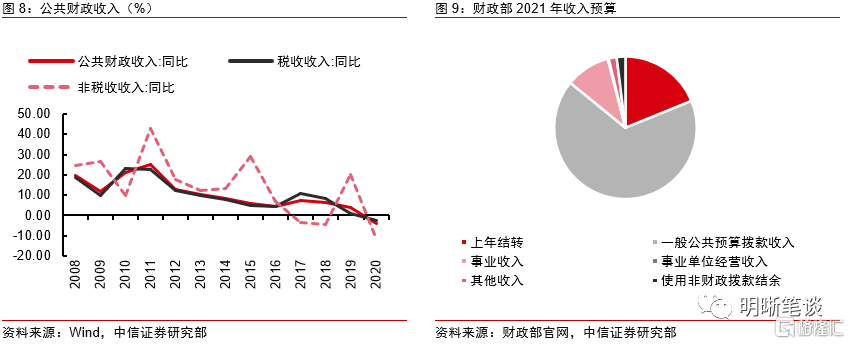

财政税收支持有限,在支出力度增大的背景下,仍需要国债净融资支持。2020年全国公共财政收入182,913.88亿元,同比增长-3.9%,增速为自1987年以来的最低值。除了疫情本身的扰动外,近年来财政收入同比增速持续下降的原因在于减税降费。疫情前的2019年,税收收入全年仅增长1%,疫情后更需要从税收角度减轻企业负担。虽然2021年税收情况较好,财政“留力”特征明显。然而从财政部2021年收入预算构成来看,上年结转的占比并不高,即便考虑资金结余,2022年财政支出力度加大且适度前置仍需要国债净融资支持。

国债供给规模及节奏测算

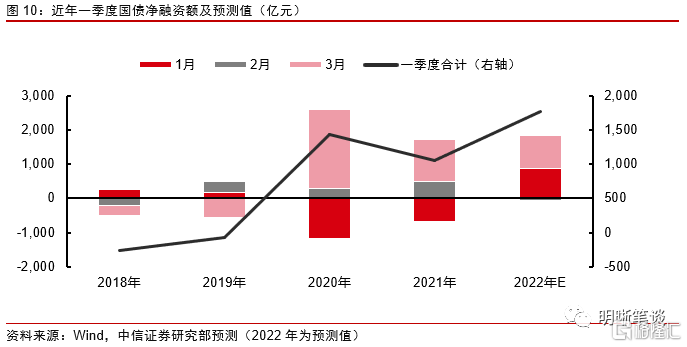

从目前披露的一季度发行计划来看,预计一季度净融资可以达到1800亿元,达到近五年最高值。参照国债一季度发行计划表,我们假设关键期限国债平均每只发行规模在700亿元左右,超长期限国债300亿元左右,贴现国债每月逐步提高单只发行规模,那么2022年一季度国债整体发行规模可以达到1.8万亿。考虑到三个月内分别有4391、6273、5625亿元国债到期,则净融资额大约有1770亿元,对比2018年以来每年一季度的国债净融资,依然处于较高水平。

考虑到特别国债发行以及赤字率的设定,预计全年国债净融资可能超过3.2万亿元。根据2021年政府工作报告,2021年赤字率拟按3.2%左右安排。考虑到2022年稳增长压力较2021年有所加大,财政进一步逆周期发力是可预期的方向。我们预计2022年赤字规模很可能较2021年将有明显上升,赤字率可能在3%左右,且有较大可能拟定在这一水平之上。同时,叠加发行特别国债保就业保民生、支持减税降费或补充中小银行资本金的可能,国债新增规模可能在3.2万亿及以上,相较于2021年全年2.3万亿国债净融资有大幅增长。

国债增大供给的影响

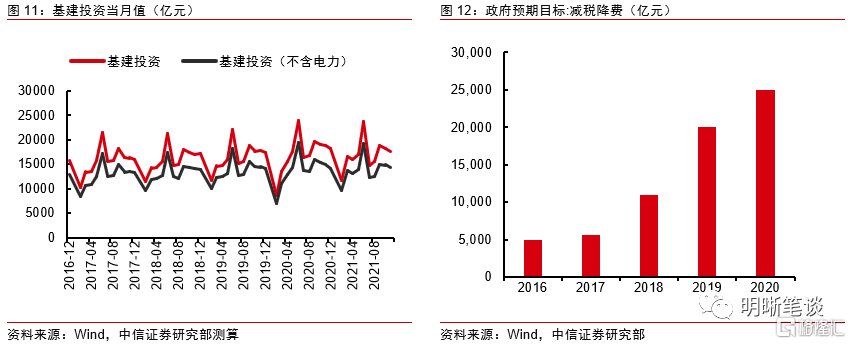

国债增大供给后可以将募集的资金用于基建投资等逆周期项目,也从侧面为减税降费提供了空间,改善企业的盈利预期。2021年我国基建投资增速处于相对较弱的水平;但我们认为2022年基建投资存在多重利好因素,包括形成实物工作量的要求、稳增长和逆周期的逻辑、投资项目申报的弹性较大等,在这些因素的支撑下,如果国债发行力度增大,资金再用于基建投资等项目,可以有效支持实体经济,起到“宽信用”“稳增长”的作用。此外,国债“开源”可以为减税降费进一步打开空间,降低企业,尤其是中小企业的税收负担,改善盈利预期,激发其生产经营的积极性。

对于债市来看,预计国债发行增大将改变2021年债市“资产荒”的问题,同时也会抽离银行间市场的部分资金,债市收益率面临较大的上行风险。国债净融资额提高,有可能挤占金融机构对于政金债以及其他券种的配置规模,在供给增加但需求不变的情况下,利率整体易上难下。此外,当供给压力极为突出时,不仅申购国债的流动性转变为财政存款,而且一级市场的火热招标情绪也会使部分投资者预先准备更多的资金应对招标、缴款,进一步抽离了银行间市场的资金。总体上,我们建议投资者在一季度需警惕国债净融资超预期带来的利率上行压力。