下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点

一、关注2022潜在“黑天鹅”

1、疫情或是2022年国内最需要关注的潜在风险。

在疫情爆发2年后,病毒向着“高传染性、低重症率”发展,对经济而言,重要的不是病毒本身的传播力,而是各主体对病毒的“接受程度”。统计我国的疫情防控数据,2020年4月-2021年5月在英国Alpha和南非Beta变异毒株的传播期间,我国除了极个别城市外,基本实现了“动态清零”的目标,防控体系成效显著,但21年下半年Delta变异病毒传播以来,我国出现了多起局部聚集性疫情,这意味着,某种程度上,德尔塔变异的传播能力或正影响着我国的防控体系。面对更高传播速度的Omicron毒株,展望未来,我国或面临比2021下半年Delta传播时更加严峻的疫情防控形势,疫情或是今年最需要关注的潜在风险。

2、2022年,重视全球供应链复苏、出口承压的风险。

2020年海外疫情失控,全球供应链中断,我国“清零式”的强力防控措施使得我国在全球出口中的份额占比快速提升(一度达到17.5%左右),这种出口的高景气是支撑过去两年我国经济韧性最重要的动能之一。但是在疫情爆发已经2年多,新型病毒越来越向着“高传染力、低致死率”演化下,至少单纯就经济本身而言,全球各经济体对“疫情常态化”的适应程度扮演的权重越来越重要:2021年6月后,我国出口占全球份额已回到14%,这一疫情之前的水平。预计这个冬季“至暗时刻”之后,海外供应链或进入趋势性恢复,叠加我国人力成本的走高,这是否会使得全球供应链格局及我国出口、制造业出现一定程度的变数?这些影响更加深远的海外风险因素,值得投资者密切跟踪、关注。

二、过去两年疫情加强防控期间,股市表现如何?

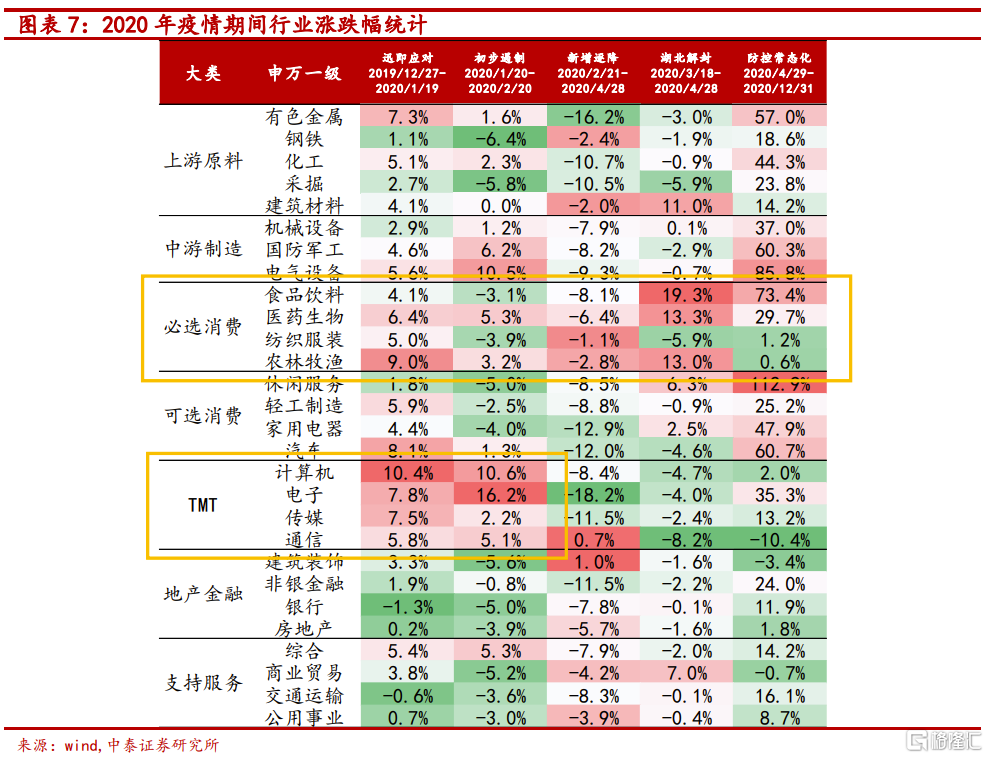

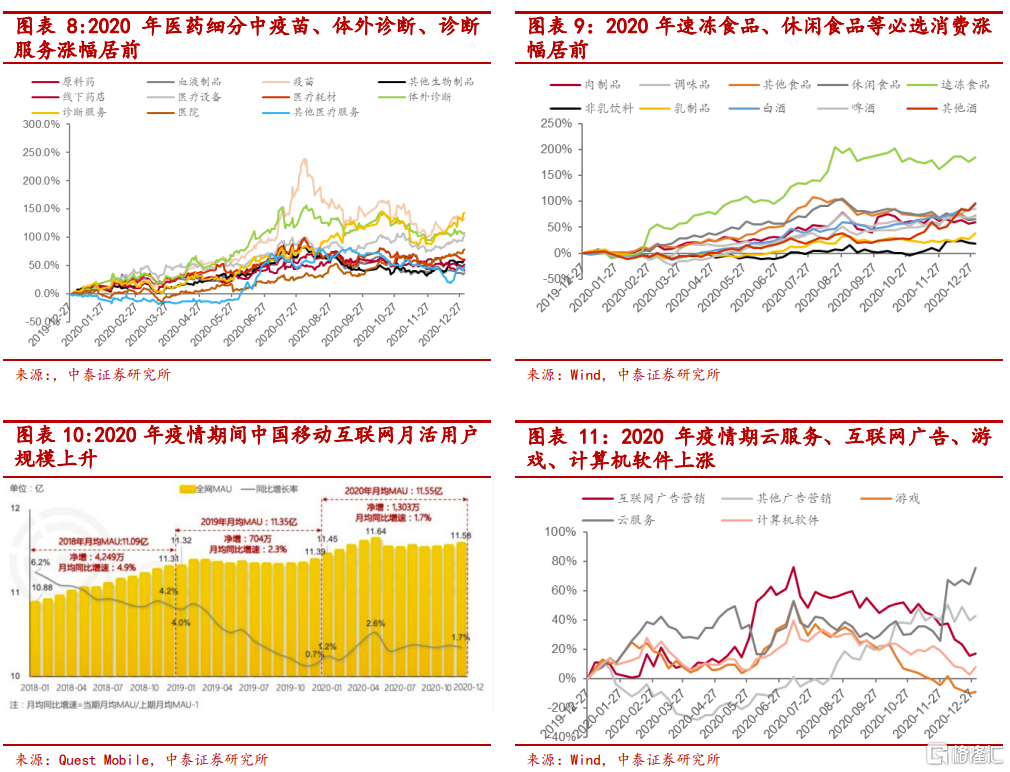

2020年:疫情严重期,必选消费及TMT相对占优。2020年疫情强防控时期,A股必选消费、TMT板块表现较好。细分板块中,2020疫情期间医疗器械、疫苗、医疗服务、速冻食品、休闲食品、云服务、互联网广告、游戏、计算机软件表现较好。

2021年:行情整体由景气驱动,Delta爆发阶段必选消费有超额收益。其中对于医药生物板块,当前的宏观环境可类比2021年3月,美债利率上行压制板块行情,若疫情再次引发担忧,医药板块比较优势可能显现。对于必选消费板块,21年一季度在就地过年政策下,速冻食品有明显的超额收益。

三、若本轮疫情防控措施加强,可能会带来哪些投资机会?

参考2020年国内疫情严重期间,以及2021年一季度的A股市场表现,结合本轮病毒及防疫新特点,如下细分或将受益:

1、医药当中防疫物品,考虑到新病毒的传播能力,除核酸检测、呼吸机等外,重点关注mRNA等新疫苗;

2、必选消费品细分:当前疫情防控要求为“社会面清零”,集中收治、隔离下,速冻食品、榨菜、方便面等必选消费品或将迎来机会;

3、线上细分,如:线上办公、线上教育、游戏等,在隔离强化下,将迎来新的需求。

本轮疫情对投资组合与春季策略的影响:我们此前强调春季行情将以低估值蓝筹为主,并推荐三条主线:绿电、券商、央企,这些主线我们看好不变,只是为了应对疫情这一今年最大的“黑天鹅”,组合当中应拿出一部分仓位配置上述疫情防控方向,即一季度组合修正为“低估值蓝筹+疫情防控”组合。

我们认为这一组合“攻守兼备”:若本轮疫情得到有效防控,则蓝筹修复主线不变;若本轮疫情出现“黑天鹅”,低估值高分红蓝筹本身的防御属性,加上“疫情防控”组合的超额绝对收益,则组合相对收益将明显。

风险提示:疫情防控不及预期、历史数据代表性有限

一

关注2022潜在“黑天鹅”

1.1 疫情或是2022年国内最需要关注的潜在风险

我们此前多次指出,在疫情爆发2年后,病毒向着“高传染性、低重症率”发展,对经济而言,重要的不是病毒本身的传播力,而是各主体对病毒的“接受程度”。例如今年以来,印度、越南疫情一度极为严重,但股指表现与出口表现均较为强势。

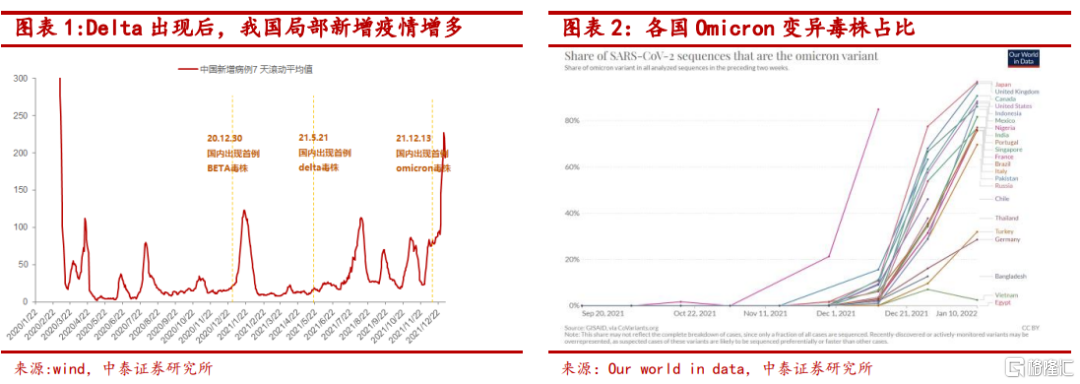

统计我国的疫情防控数据,2020年4月-2021年5月在英国Alpha和南非Beta变异毒株的传播中,我国除了极个别城市外,基本实现了“动态清零”的目标,防控体系成效显著。但21年下半年Delta变异病毒传播以来,我国疫情不断出现局部爆发,这意味着,某种程度上,德尔塔变异的传播能力正冲击我国防控体系的上限。

新冠变异毒株Omicron在国外的传播速度“超预期”。据CNBC及香港一项研究,Delta毒株的传染力比Alpha毒株高60%,而Omicron在空气中的自我复制速度更比Delta变体快70倍。面对更高传播速度的Omicron毒株,日本、英、美在内的多个国家的Omicron占比已达80%以上。展望未来,我国或面临比2021下半年Delta传播时更加严峻的疫情防控形势,疫情或是今年最需要关注的潜在风险。

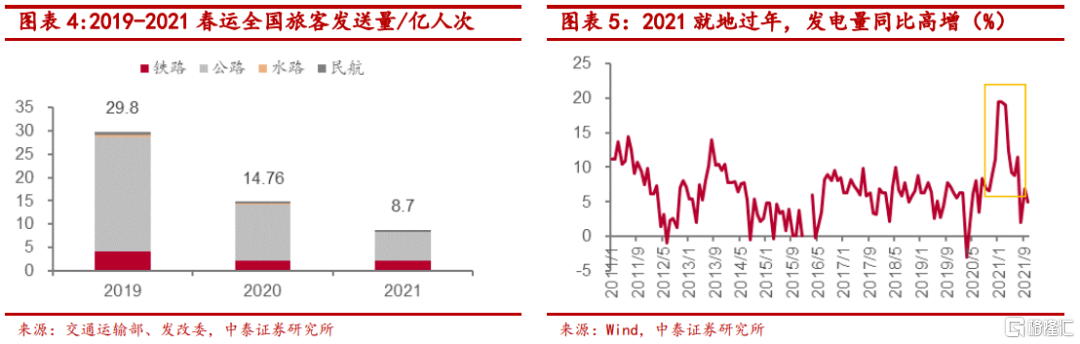

在稳字当头的经济生产基调下,我国延续“动态清零”的严控防疫政策趋势不改。同时,在2022年春节客流出行高峰的时间窗口,Omicron造成的局部地区疫情爆发风险为公共财政支出的防疫带来更大压力。我们认为,本轮国内新冠变异毒株的高传播与动态清零强防控之间的拉扯持续时间或超过Beta、Delta等上轮。近期天津、深圳、河南等地已开始传播奥密克戎变异病毒。近两年春运全国旅客发送量连续下降,今年是疫情下的第三个春节,返乡意愿较浓,根据交通运输部初步预测,2022年全国春运客运量较2021年将有大幅度增长,预计增长1倍以上,甚至超过2020年。在Omicron更强的传染性面前,考虑到我国防疫数据的趋势,我们认为,Omicron疫情或是今年国内经济和资本市场最大的风险及挑战,需要投资者持续高度关注。

1.2 2022年,重视全球供应链复苏、出口承压的风险

假设未来采取更强的疫情防控措施,出口及制造业这一支撑过去两年经济的支柱,今年对经济拉动作用或弱化。2020年海外疫情失控,全球供应链中断,我国“清零式”的强力防控措施使得我国在全球出口中的份额占比快速提升(一度达到了17.5%左右),这种出口的高景气是支撑过去两年我国经济韧性最重要的动能之一。但是在疫情爆发已经2年多,新型病毒越来越向着“高传染力、低致死率”演化下,至少单纯就经济本身而言,全球各经济体对“疫情常态化”的适应程度所扮演的权重越来越重要:2021年6月后,我国出口占全球份额实际上已回到14%,这一疫情之前的水平。预计这个冬季海外“至暗时刻”之后,海外供应链或进入趋势性恢复,叠加我国人力成本的走高,这是否会使得全球供应链格局及我国出口、制造业出现一定程度的变数?这些影响更加深远的海外风险因素,需要投资者密切跟踪、关注。

二

过去两年疫情加强防控期间,股市表现如何?

本章节通过复盘2020-2021年国内疫情及防控严峻期间的A股行业表现,寻找若加强疫情防控,哪些细分板块可能有投资机会。

2.1 2020年:疫情严重期,必选消费及TMT相对占优

2020年疫情强防控时期,A股必选消费、TMT板块表现较好。根据国务院新闻办《抗击新冠肺炎疫情的中国行动》白皮书,将2020疫情分为5个阶段,其中前4阶段尚未解除湖北省通行限制,A股必选消费、TMT表现相对较优。进入第5阶段,即疫情防控常态化后,前期超跌以及景气修复板块,如上游原材料、中游制造、可选消费表现较优。

细分板块中,2020年疫情期间医疗器械、疫苗、医疗服务、速冻食品、休闲食品、云服务、互联网广告、游戏、计算机软件表现较好。

(1)医药生物:2020年全年有超额收益,其中医疗器械(疫情驱动、产业拐点)、医疗服务(淘汰赛政策免疫剩者为王)、生物制品(疫情下疫苗强化加成)表现亮眼。

2020年1月23号武汉封城后A股整体下挫,医药表现出避险属性,春节后复盘后,市场在政策宽松预期下大幅反弹,3月25日,湖北除武汉外解封,市场全面反弹,医药开始强势表现。4月疫情叠加业绩披露期,医药行业比较优势显现,新冠疫苗热度上升,带动医药超额收益。前期医药板块交易过热,8-9月资金流出,10月下半月因国内外疫苗均出现关键性进度进展,医药比较优势弱化,11月心脏冠脉支架国家集采价格降幅超预期,市场对医药板块悲观情绪加重,板块回调。

(2)必选消费:速冻产品、休闲食品在疫情隔离期间涨幅居前。速冻产品在疫情居家隔离期间成为家庭消费的囤货热点,2020/1/23-2020/9/4上涨245%,相对其他食品饮料细分行业获得明显超额收益;肉制品作为重要的民生产品,具有一定的必选属性及抗周期能力,2020/1/23-2020/9/4上涨127%。

(3)线上经济:疫情后线上经济继续快速发展,互联网普及率加速提升,延迟复工推动企业办公上云。2020/1/3-2020/7/10期间,互联网广告营销上涨76%,游戏、云服务上涨53%,计算机软件上涨40%。

2.2 2021年:行情整体由景气驱动,Delta爆发阶段必选消费有超额收益

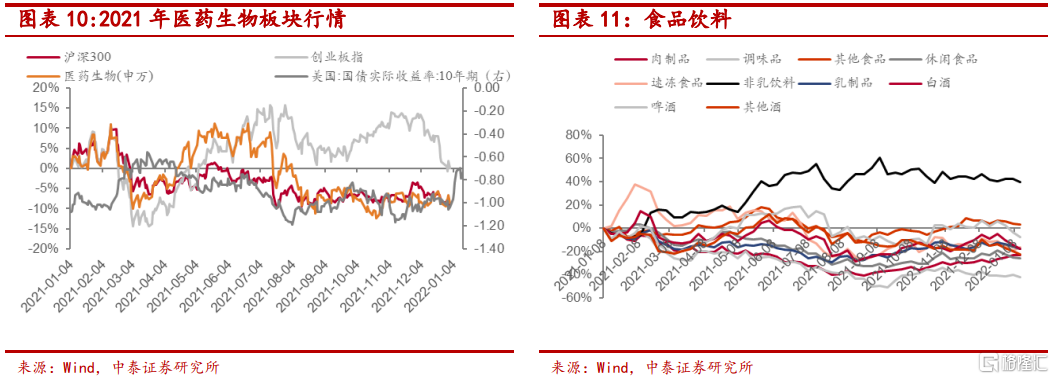

2021年行业表现受到疫情消息面的影响不大,关键在于相对景气。2021年国内疫情整体相对可控,我们根据主要变异毒株的传播时间划进行划分,上游原料和中游制造受益于出口超预期,领涨市场;而消费板块由于疫情后国内消费疲软,仅在2021/3/9-2021/5/21(Delta病毒自印度爆发,至传至国内期间),医药生物、食品饮料有超额收益。

医药生物:当前的宏观环境可类比2021年3月,美债利率上行压制板块行情,若疫情再次引发担忧,医药板块比较优势可能显现。2021年前两个月,医药板块与指数走势趋于一致,3月美债利率上升,抱团松动,医药表现出相对优势,4月全球疫情风险再次引发担忧,医药行业比较优势显现,明显跑赢创业板和沪深300。2021下半年医药受到教育“双减”文件牵累被杀跌,随后被新能源、顺周期等大热板块持续抽水,年底情绪面逐渐缓和,指数震荡继续收窄筑底。

食品饮料:21年一季度在就地过年政策下,速冻食品有明显的超额收益。21 年食品饮料板块整体受高基数、疫情管控、社区团购冲击、需求疲软、成本上行等多重因素影响表现一般。一季度除了速冻食品表现较好外,在流动性收紧、美债利率上行因素下,其他细分板块股价整体回调。二季度疫情低基数下,年报及一季报业绩释放兑现高增速,终端消费持续复苏亦得到持续验证,市场重拾信心,各细分板块均有所反弹。

三

若本轮疫情防控措施加强,可能会带来哪些投资机遇?

参考2020年国内疫情严重期间,以及2021年一季度的A股市场表现,结合本轮病毒及防疫新特点,如下细分或将受益:

1、医药当中防疫物品,考虑到新病毒的传播能力,除核酸检测、呼吸机等外,重点关注mRNA等新疫苗;

2、必选消费品细分:当前疫情防控要求为“社会面清零”,集中收治、隔离下,速冻食品、榨菜、方便面等必选消费品或将迎来机会;

3、线上细分,如:线上办公、线上教育、游戏等,在隔离强化下,将迎来新的需求。

本轮疫情对投资组合与春季策略的影响:我们此前强调春季行情将以低估值蓝筹为主,并推荐三条主线:绿电、券商、央企,这些主线我们看好不变,只是为了应对疫情这一今年最大的“黑天鹅”,组合当中应拿出一部分仓位配置上述疫情防控方向,即一季度组合修正为“低估值蓝筹+疫情防控”组合。

我们认为这一组合“攻守兼备”:若本轮疫情得到有效防控,则蓝筹修复主线不变;若本轮疫情出现“黑天鹅”,低估值高分红蓝筹本身的防御属性,加上“疫情防控”组合的超额绝对收益,则组合相对收益将明显。

风险提示:疫情防控不及预期、历史数据代表性有限