下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

以“1年期国债收益率”与“10年期国债收益率”,作为短债、长债的代表指标,梳理自2011年以来共11年的债市春节行情。分析时,我们以春节前最后一个交易日作为基准日(T日),回顾基准日前10个交易日,与后10个交易日的利率走势。

我们发现短债市场“春节效应”显著。主要表现为“春节前一周短债利率开始下行,下行持续至春节返工后一周,随后利率反弹”。节前短债利率下降,可能与节前债市交易清淡,卖盘力量下降有关。春节返工后短债利率下行,源于流动性的边际宽松。

基于短债市场的上述“春节效应”,可以构建一个交易策略:在“T-5日”购入1年期国债,并在“T+6日”售出。期间1年期国债收益率平均下行9.56BP,过去11年中仅有1年(2017年)该策略失效,胜率较高。

以同样的方法梳理长债市场,我们发现长债市场的“春节效应”并不明显。这可能是由于短期资金面变化对长债的扰动较小,商业银行也不太可能通过出售长债现券来换取流动性。因此基于春节效应构建相对应的长债交易策略较为困难。

正文

债市有没有“春节效应”?

春节前后,资金面通常会发生较大波动。一方面,节前企业、居民有较大的现金需求,节后现金又会回流银行体系,造成资金面的较大波动;另一方面,春节前后是一年中的“信贷开门红”时节,企业信贷需求较大可能对债市带来影响。

那么,上述“春节效应”是否会传导至债市,造成历年春节前后的债市出现相似的行情,并带来相对应的交易机会?对此我们试图做出探究:

为方便分析,我们分别以“1年期国债收益率”与“10年期国债收益率”,作为短债、长债的代表指标,梳理自2011年以来共11年的债市春节行情。分析时,我们以春节前最后一个交易日作为基准日(T日),回顾基准日前10个交易日,与后10个交易日的利率走势。

1

短债市场“春节效应”显著

回顾1年期国债收益率在春节前后的行情,我们发现短债市场“春节效应”显著。主要表现为“春节前一周短债利率开始下行,下行持续至春节返工后一周,随后利率反弹”。

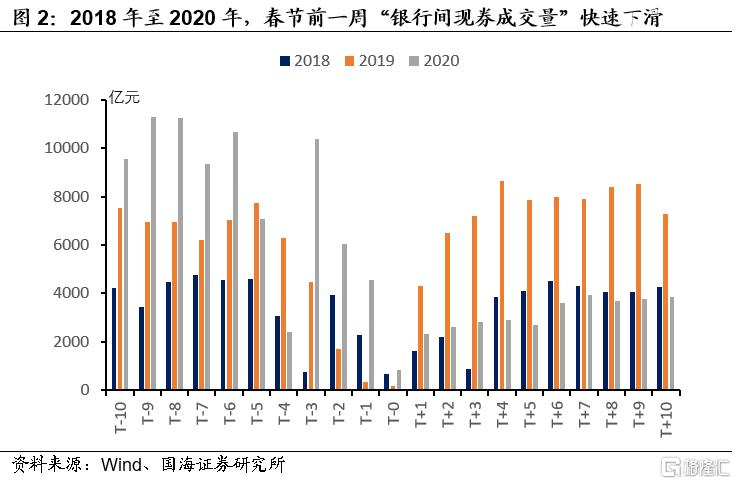

节前短债利率下降,可能与节前债市交易清淡,卖盘力量下降有关。由于现券交易市场流动性远不如资金市场,因此希望通过出售现券获取流动性的机构,通常会在节前尽早做出售券安排,反而导致节前一周卖盘力量下降。从数据上看,春节前一周债市交易量急剧萎缩,也侧面印证了这一观点。

春节返工后短债利率下行,源于流动性的边际宽松。节后,随着春节前银行体系流出的现金逐渐回流,商业银行资金充裕,短债买盘增多,从而推动短债利率在节后下行。我们发现,在节后第6个交易日短债利率通常达到最低点。此后短债利率再度上行,可能与返工后企业信贷需求增多,占用银行资金、造成买盘力量下降有关。

基于短债市场的上述“春节效应”,可以构建一个交易策略:在“T-5日”购入1年期国债,并在“T+6日”售出。期间1年期国债收益率平均下行9.56BP,过去11年中仅有1年(2017年)该策略失效,策略胜率较高。

2

长债市场“春节效应”并不明显

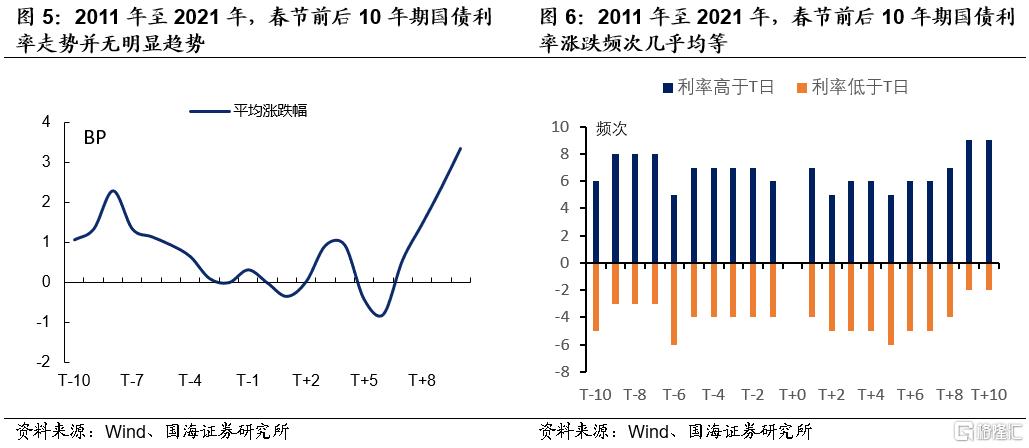

以同样的方法梳理长债市场,我们发现长债市场的“春节效应”并不明显。相比于基准日,春节前后10年期国债利率并没有出现明显趋势,长债利率上行、下行的概率几乎均等。

这可能是由于短期资金面变化对长债的扰动较小,商业银行也不太可能通过出售长债现券来换取流动性。因此基于春节效应构建相对应的长债交易策略较为困难。

风险提示 央行货币政策超预期、金融数据超预期、流动性风险。