下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

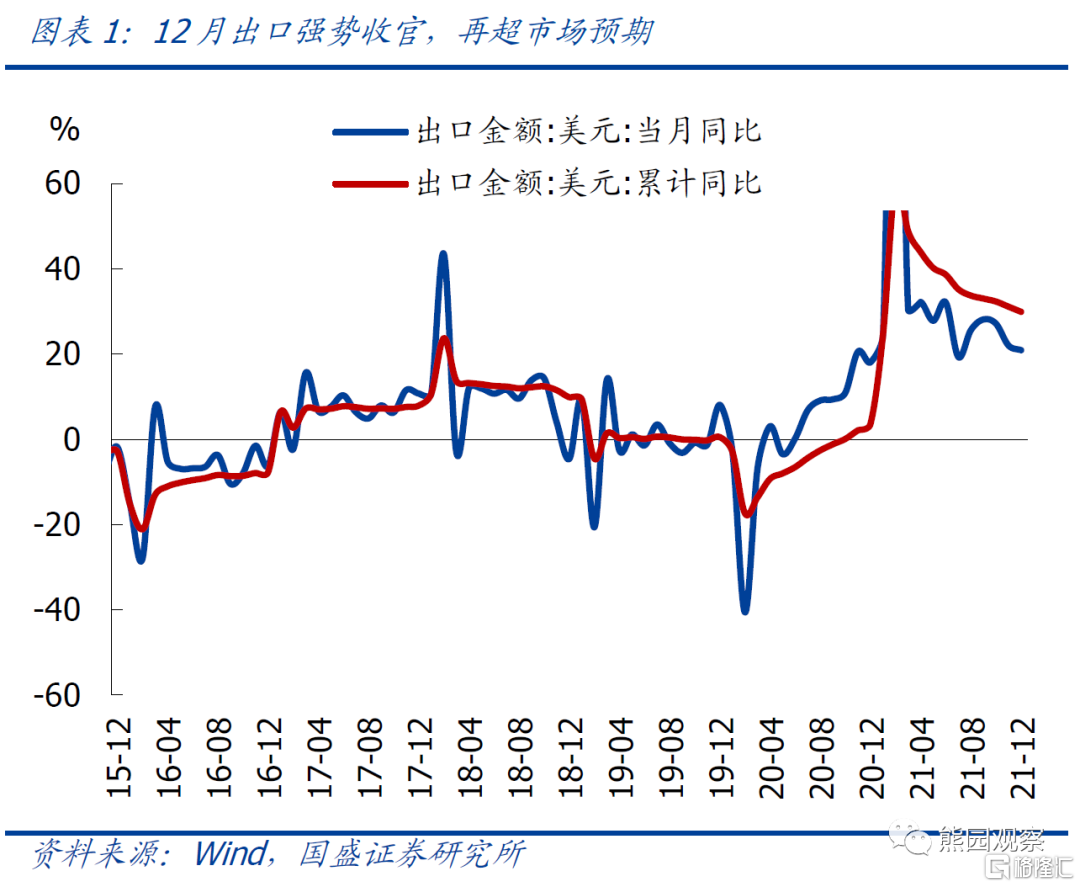

事件:按美元计,2021年12月出口同比20.9%,预期18.2%,前值22.0%;进口同比19.5%,预期22.0%,前值31.7%;顺差944.6亿美元,前值717.2亿美元。2021全年出口同比29.9%(2020年3.6%),进口同比30.1%(2020年-0.6%),顺差6764亿美元(2020年5240亿美元)。

核心结论:4因素导致2021年出口持续超预期,2022年增速大概率回落、但韧性仍强,不必悲观。

1、12月出口强势收官:出口金额再创新高,价格因素支撑再度强化,外需支撑有所弱化。其中:防疫物资仍处高位,机电产品增速回落,竣工链环比转负。

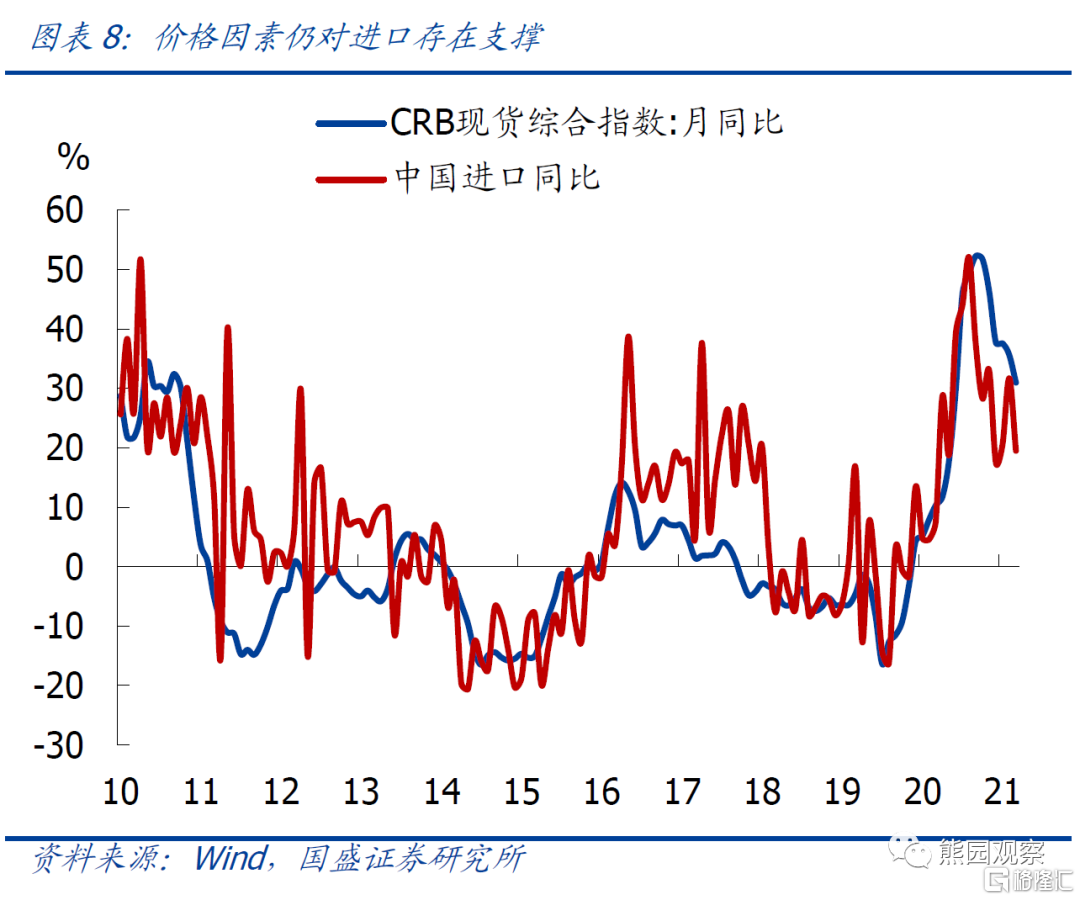

2、12月进口仍强:能源进口、价格因素是主要支撑,内需支撑边际强化。

3、回顾2021年出口:持续超预期,但符合我们年初以来一直的判断,主因市场存在4点低估。其中:上半年市场低估了海外生产恢复对中国出口的拉动、中国产业链的韧性以及疫情反复背景下中国稳定供应链对海外厂商的吸引力;下半年低估了价格因素对出口的拉动。

4、展望2022年出口:大概率趋回落、但韧性仍强,不必悲观,关注疫情、贸易环境改善、人民币贬值等。

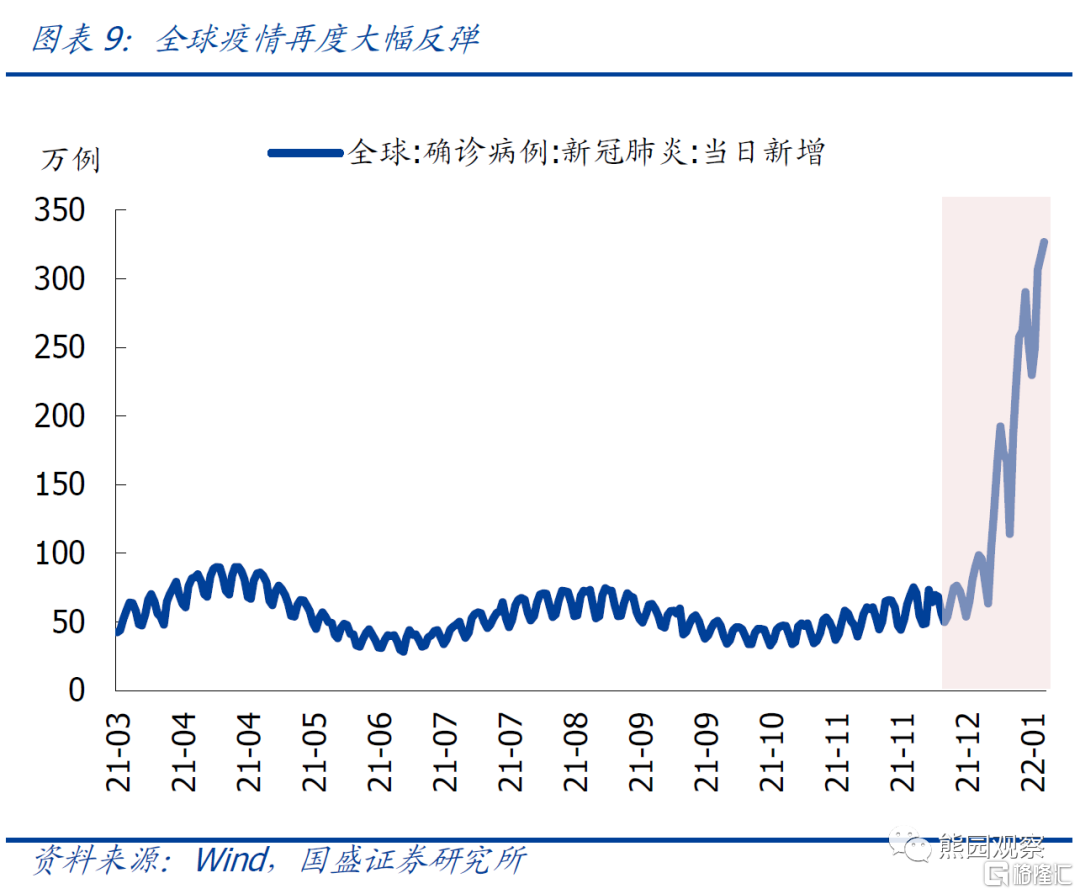

>疫情扰动:海外疫情大幅反弹,后续中国出口可能持续超预期。结构上,防疫相关、“宅经济”相关产品出口可能受提振;鞋靴、服装、箱包等出行相关产品可能受抑制;对机电产品出口可能存在边际冲击(但需观察中国供应链的吸引力与海外经济受疫情冲击这两条逻辑谁更强)。

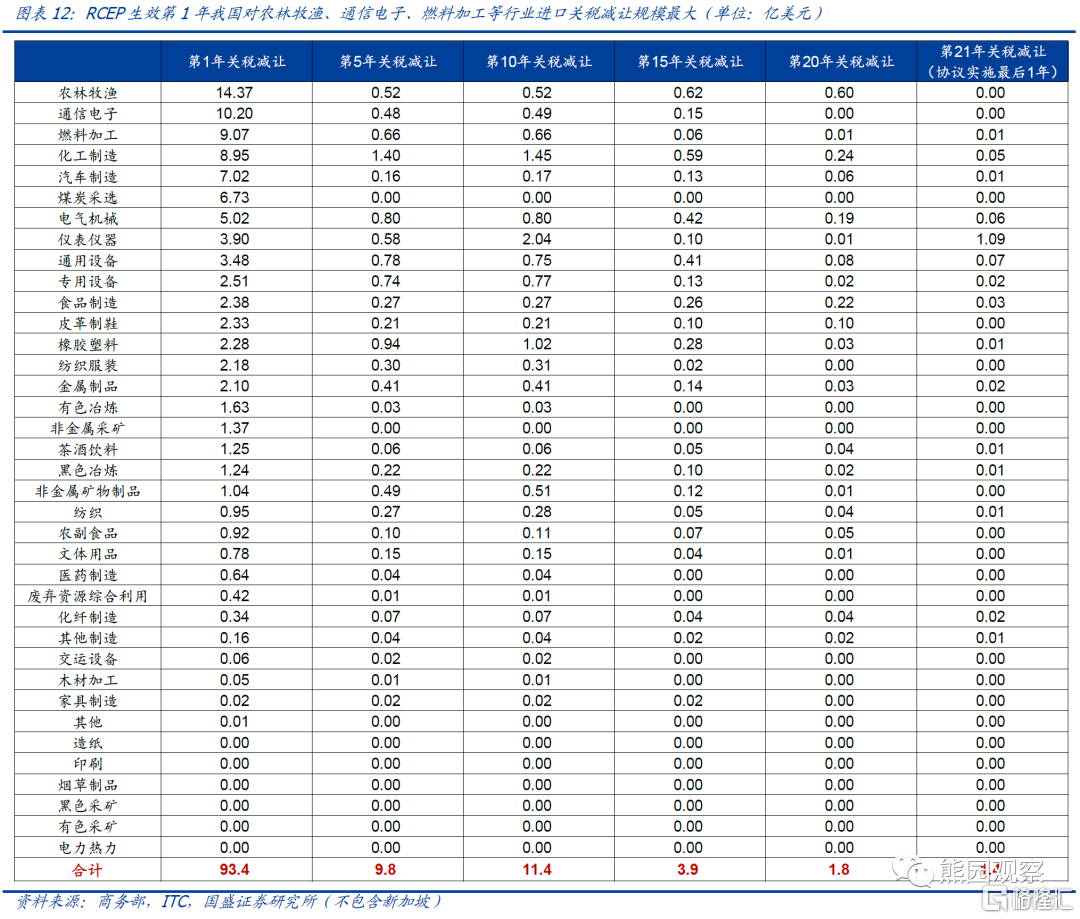

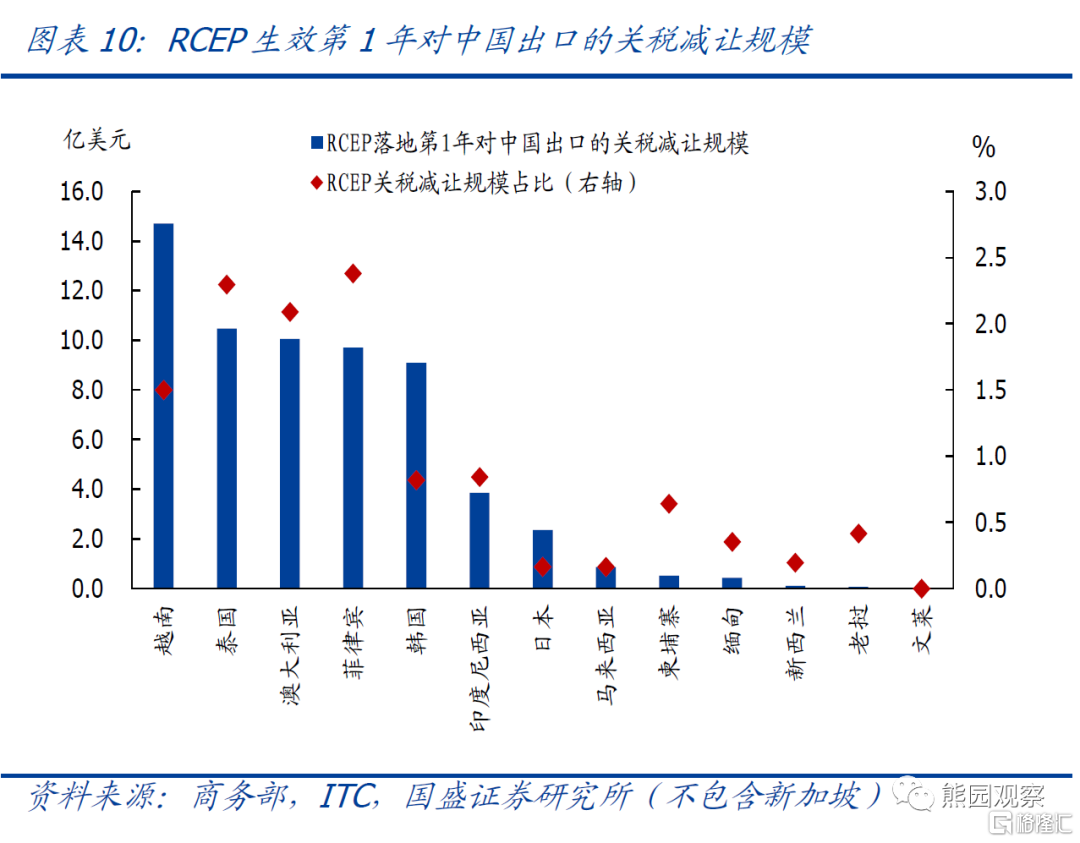

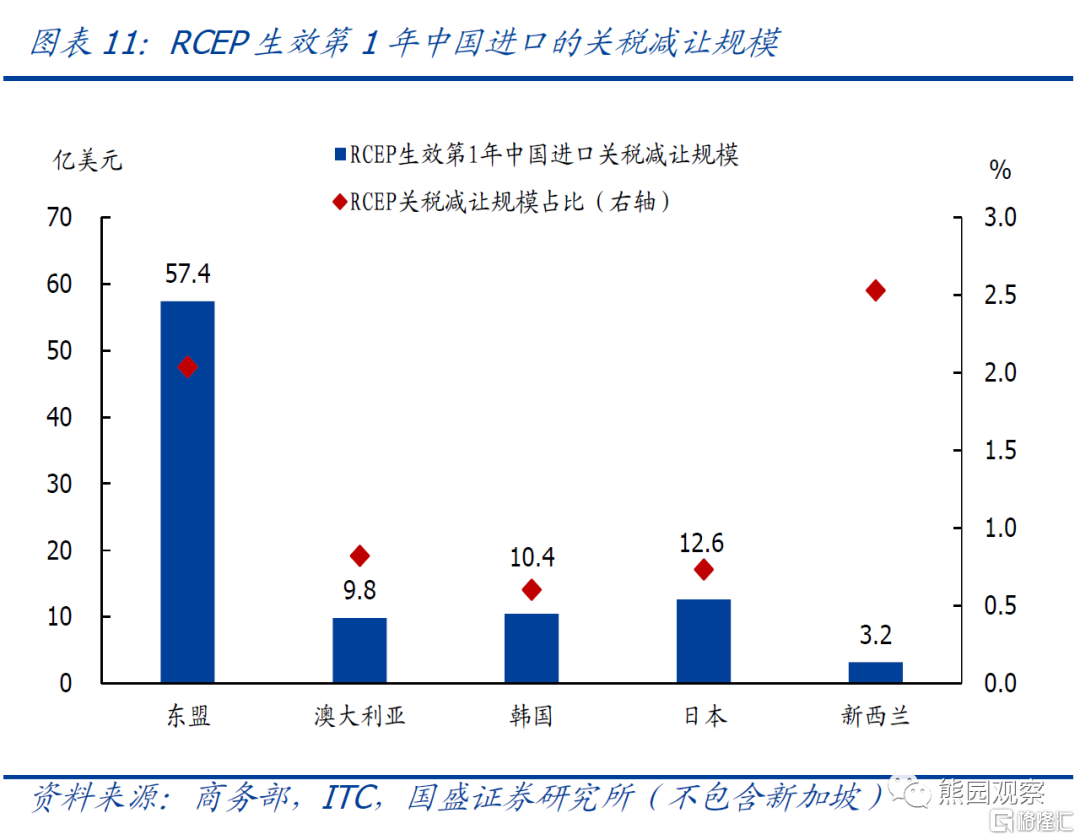

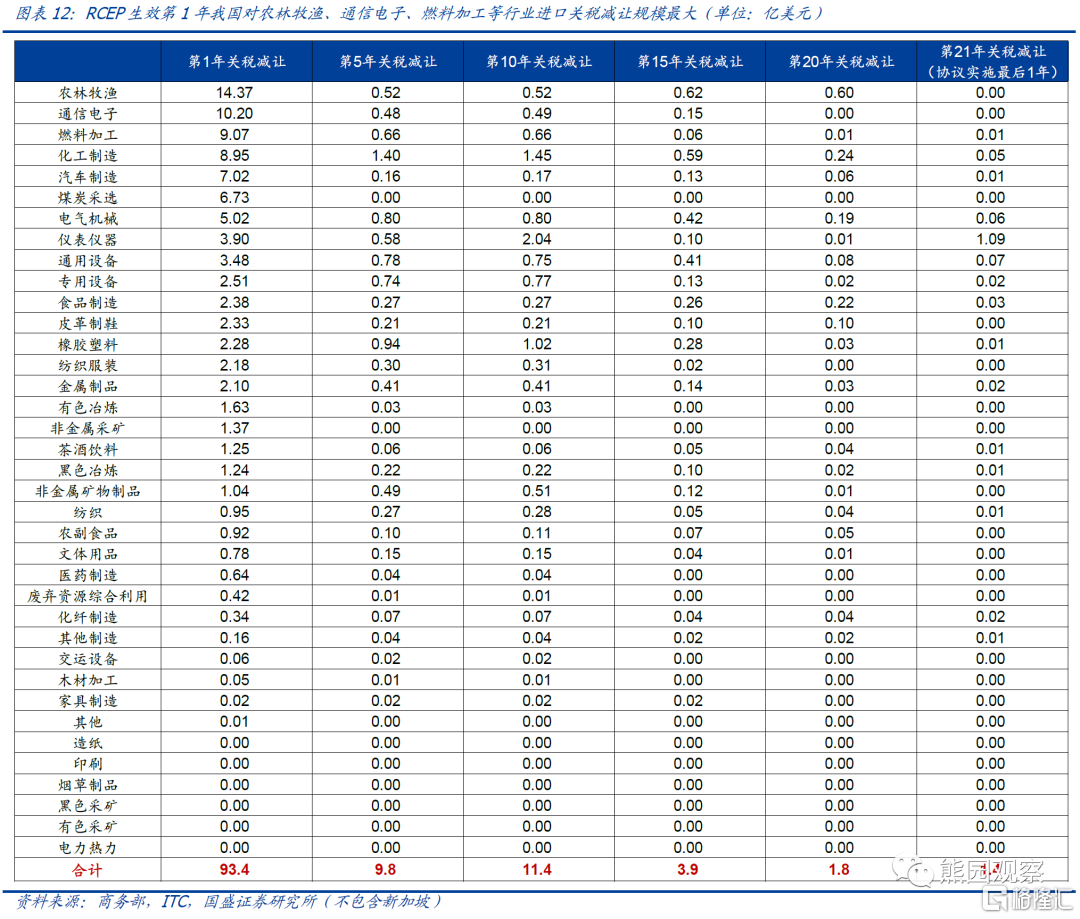

>贸易环境改善,特别是RCEP正式生效:RCEP生效第1年中国进口关税减让约93.4亿美元,中国出口关税减让约62.2亿美元,预计总体影响有限,但对重点行业的结构影响值得关注。具体看:相对利好的行业包括纺服、化纤、纺织、电气机械等;短期冲击的行业包括通信电子、农林牧渔、汽车、化工等。

>人民币贬值:2022年美元指数走强叠加中美关系趋紧(2022年中美关系的基准判断是“关税层面可能有所松动,但意识形态、地缘政治、科技、环保等问题上可能趋紧”),人民币趋贬值,可能对出口有所支撑。

正文如下:

一、12月出口强势收官,价格因素支撑再度强化,外需支撑有所弱化

以美元计,12月出口金额3405.0亿美元,再创历史新高;同比增20.9%,低于前值的22.0%,高于市场预期的18.2%;环比增4.8%,弱于季节性(2011-2019年环比均值为增6.3%)。总体看,价格仍是支撑出口的重要因素,但由于海外疫情反弹、圣诞备货结束等影响,外需的支撑有所弱化。

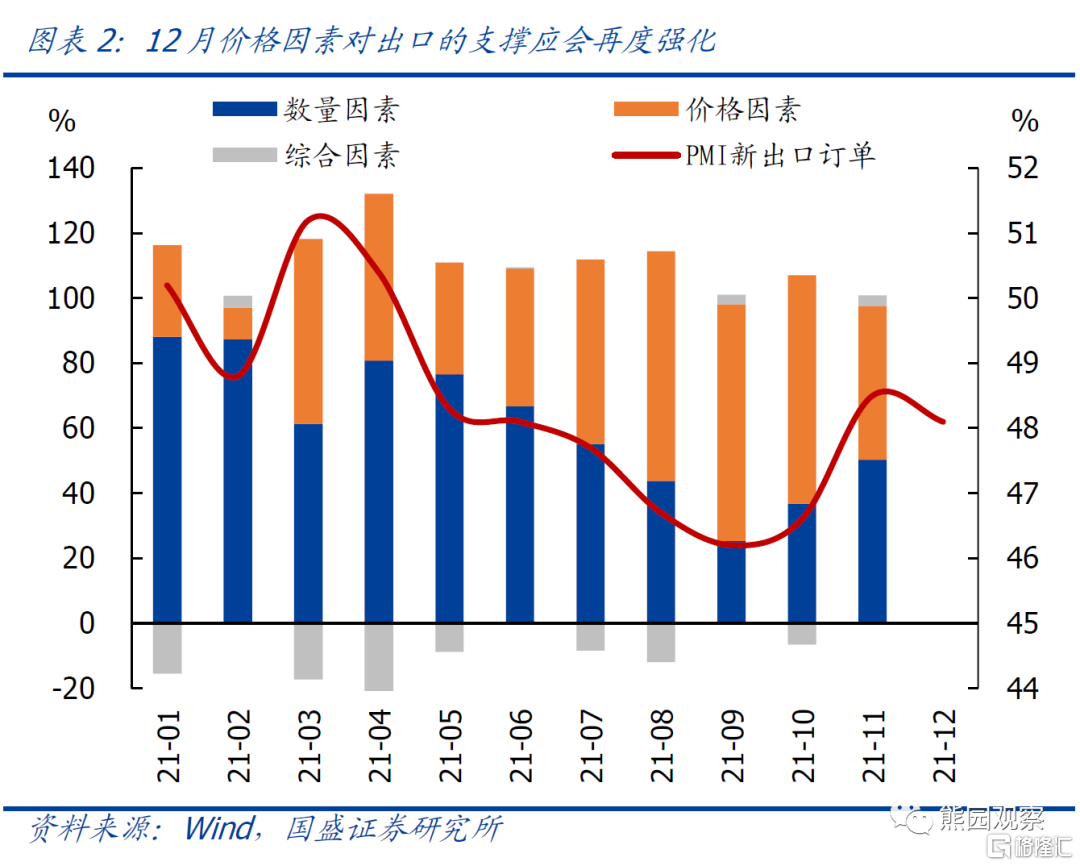

>出口量价方面:数量贡献再度回落,价格仍是主要支撑。按照我们对HS 8位编码超过7000种出口商品所做的量、价拆分,发现数量对出口的贡献跟PMI新出口订单指数高度相关,11月PMI新出口订单指数回升0.9个百分点至48.5%,数量对出口的贡献同步回升13.6个百分点至50.3%(时隔3个月数量贡献重回50%以上),价格对出口的贡献回落至47.4%。而12月PMI新出口订单指数再度回落0.4个百分点至48.1%,表明数量因素的贡献可能再度回落,价格仍是出口的主要支撑。

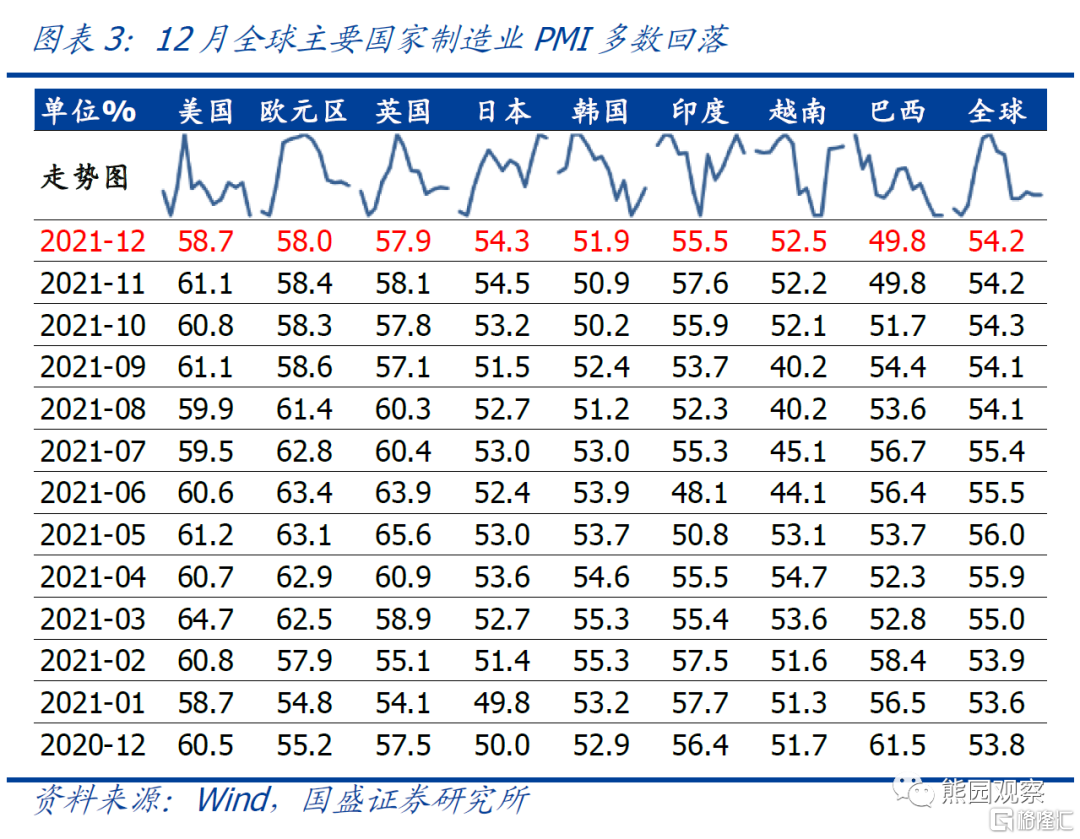

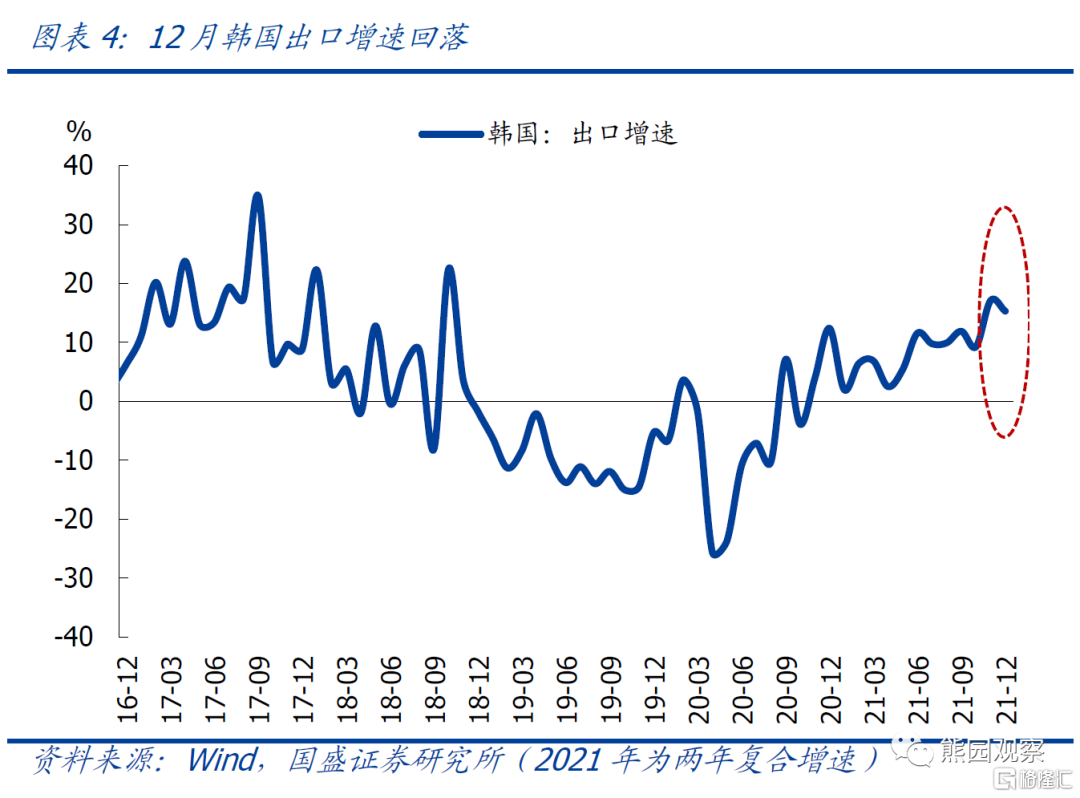

>海外需求方面:12月全球制造业PMI持平前值54.2%,但由于疫情反弹,美、欧、日以及主要新兴市场国家制造业PMI均有所回落;韩国12月出口两年复合增速也小幅下滑,均表明外需有所回落。成因看,海外疫情反弹、圣诞备货结束等应是外需回落的主要拖累。

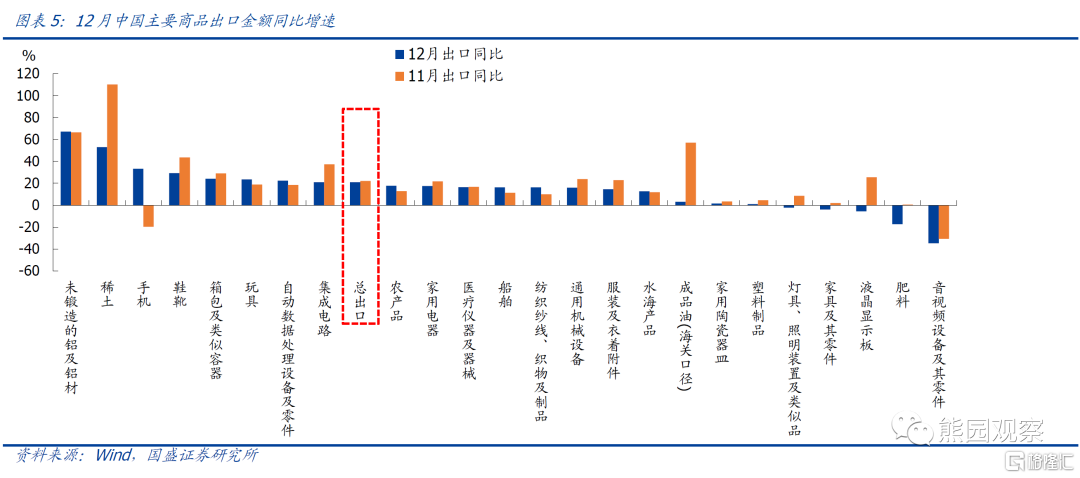

>出口商品方面:防疫物资仍处高位,机电产品增速回落,竣工链环比转负。1)12月医疗器械、纺织品(口罩等)、塑料制品等三类防疫物资出口259.6亿美元,仅次于海外疫情暴发之初的2020年5月和7月,为历史第三高;增速看,12月纺织品出口环比增7.8%,高于总体增速,医疗器械、塑料制品低于总体增速。2)12月机电产品出口环比增4.5%,略低于总体增速,指向海外生产恢复可能有所放缓,和美、欧、日以及主要新兴市场国家制造业PMI回落传递的信号一致。3)竣工链出口增速进一步回落,12月灯具、家具等出口环比增-1.8%、2.2%,符合我们前期判断。

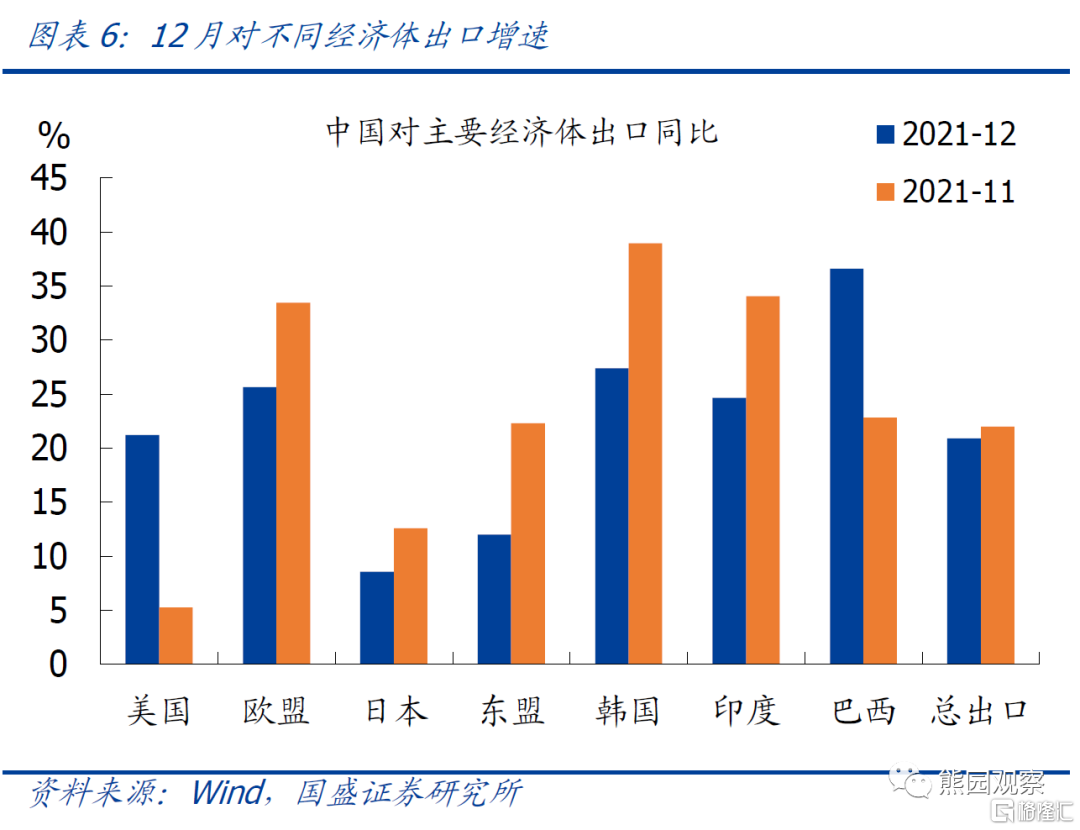

>出口国别方面:12月对美欧出口高于总体,其中对美出口同比21.2%,对欧盟出口同比25.7%;对日出口同比回落4.0个百分点至8.6%,为2020年5月以来连续19个月低于总体。新兴市场国家中对东盟出口12.0%,低于总体增速,主因基数回升;对韩国、印度、巴西等出口高于总体增速。

二、12月进口仍强,能源进口、价格因素是主要支撑,内需支撑边际强化

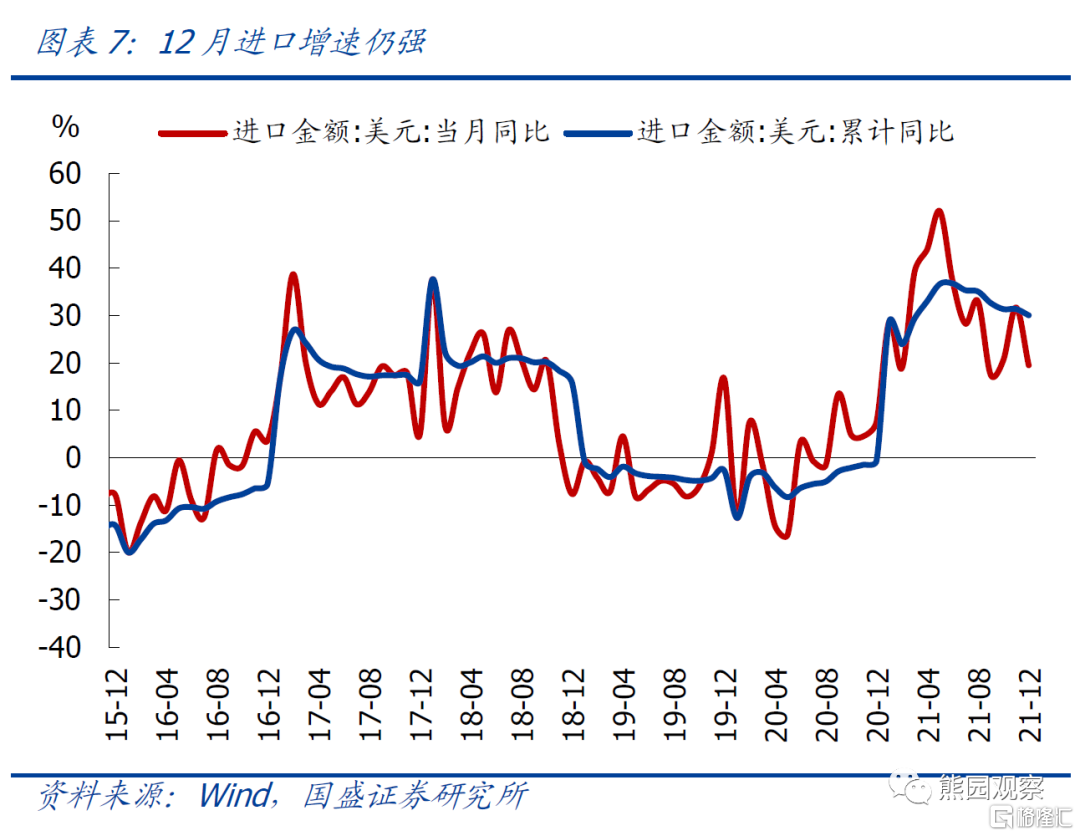

以美元计,12月进口金额2460.4亿美元,同比增19.5%,低于前值31.7%和预期22.0%;环比降2.8%,弱于季节规律(2011-2019年环比均值为增0.1%)。总体看,11月进口略不及预期,但仍处高位,能源进口、价格因素是主要支撑,内需的支撑可能有所强化。

>能源进口:12月煤及褐煤、原油、成品油进口分别同比增173.2%、114.2%、60.3%,支撑进口增速约8.0个百分点;换言之,如果剔除这三项,进口金额同比增速将回落至约11.5%。

>内需:12月制造业PMI再度回升0.2个百分点至50.3%,连续两个月高于荣枯线,指向由于稳增长政策发力,地产、限产纠偏,国内经济有所恢复,内需对进口的支撑边际上可能有所强化。

>价格:12月CRB指数同比上涨31.0%,表明价格因素仍是进口的支撑。

三、回顾2021年出口:持续超预期,但符合我们年初以来一直的判断,主因市场存在4点低估

上半年低估了海外生产恢复对中国出口的拉动、中国产业链的韧性(年初市场判断随着疫情好转中国出口份额将快速回落,但无论是防疫相关还是生产恢复相关产品,都是中国出口的优势产品)以及疫情反复背景下中国稳定供应链对海外厂商的吸引力;下半年低估了价格因素对出口的拉动(具体详见《三大预期差支撑出口强劲,下半年仍可乐观点》等前期报告)。

四、展望2022年出口:大概率趋回落、但韧性仍强,不必悲观,短期关注疫情、贸易环境改善等

维持此前判断,鉴于全球放缓、价格支撑弱化、基数中枢抬升等因素,2022年我国出口增速大概率趋于回落,但回落的节奏和幅度仍需进一步观察,倾向于认为出口韧性仍然较强,预计全年出口增速仍有望达到3%-5%左右。重点关注三大扰动:

>疫情扰动:由于冬季气温偏低+奥密克戎变异株的影响,海外疫情大幅反弹,海外防疫再度趋严,后续中国出口可能持续超预期。结构上,防疫相关、“宅经济”相关产品出口可能受提振;鞋靴、服装、箱包等出行相关产品可能受抑制;对机电产品出口可能存在边际冲击(但需观察中国供应链的吸引力与海外经济恢复受疫情冲击这两条逻辑谁更强)。

>贸易环境改善,特别是RCEP正式生效:今年1月1日,RCEP正式生效。根据我们测算,RCEP生效第1年中国进口关税减让约93.4亿美元,中国出口关税减让约62.2亿美元,预计总体影响有限,但对重点行业的结构影响值得关注,具体看:相对利好的行业包括纺服、化纤、纺织、电气机械等;短期冲击的行业包括通信电子(集成电路)、农林牧渔(种子)、汽车、化工等(详见图表12)。此外,还需关注中美可能的关税减免、CPTPP等其他重点区域合作协议的进展。

>人民币贬值:维持前期判断,2022年美元指数走强叠加中美关系趋紧(关于2022年中美关系的基准判断是“关税层面可能有所松动,但意识形态、地缘政治、科技、环保等问题上可能趋紧”,具体详见前期报告《反转之年—2022年海外宏观展望》),人民币趋于贬值,可能对出口有所支撑。

风险提示:疫情、中美关系、政策力度等超预期变化。