下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

要点

美联储加速转鹰,市场预期加息时点提前

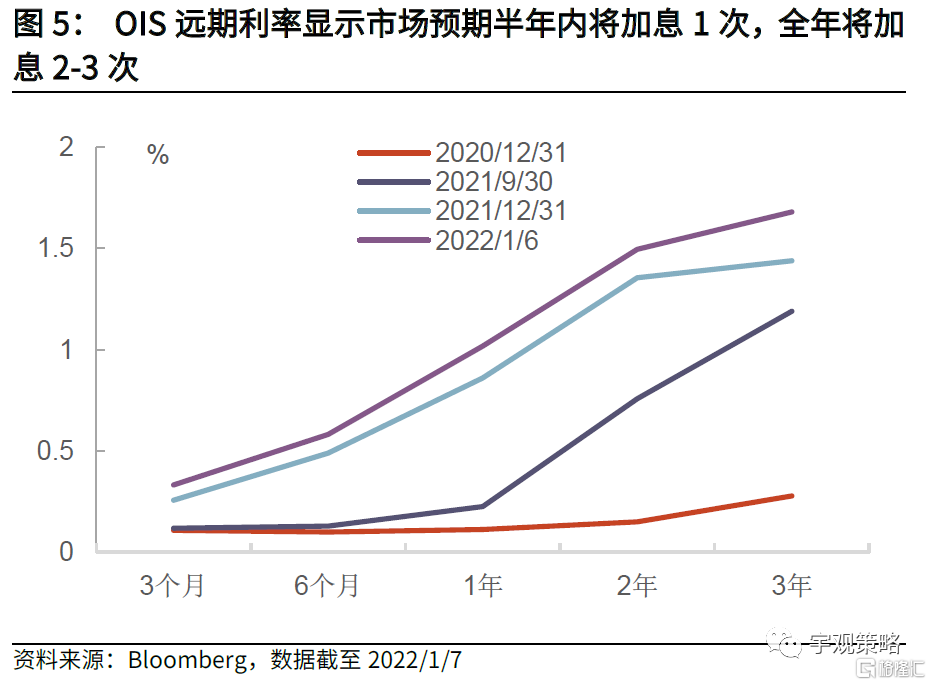

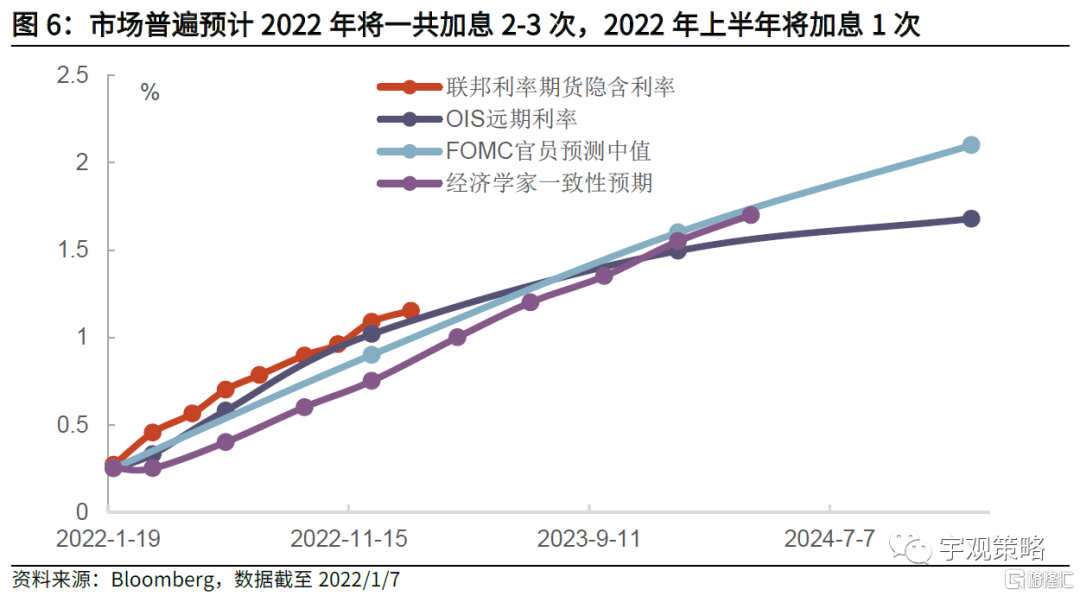

市场普遍预计2022年将加息2-3次,2022年上半年将加息1次。其中通过联邦基金利率期货计算的隐含利率最为激进,2022年5月将会首次加息,全年共加息3次;美联储大部分官员预期2022年将会加息2次;OIS远期利率显示市场预期半年内将加息1次,全年将加息2-3次;Bloomberg经济学家一致性预期最为保守,预计将于2022年9月第一次加息,全年加息2次。

市场早期对于加息预期往往偏激进

美联储2022年大概率将加息1-2次。通过历史回顾发现,对于超过一年的加息预测,市场往往过于激进而准确性不高,因此通过基金利率期货得出的22年加息3次的概率并不高。叠加选举年份美联储偏向谨慎的举措,我们判断2022年全年美联储大概率将会加息1-2次。若美国经济维持复苏态势,则美联储有望在上半年和下半年各加息1次。若美国经济超预期回落,则美联储全年可能仅加息1次。

缩表何时会到来?

缩表大概率将在2022年Q3到2023年Q3之间实施,预计节奏快于上轮。上一轮从提及缩表到实施缩表经历了7个月,因此2022年上半年缩表的可能性相对较小。考虑到21年12月美联储官员的鹰派表态即缩表可能会在第一次加息后启动,缩表大概率将在2022年Q3到2023年Q3之间实施。本次缩表大致过程可能和上一轮相同,但考虑到当前美国通胀压力较大,预计缩表节奏将快于上一轮。

若加息与缩表接踵而至,市场会如何反应?

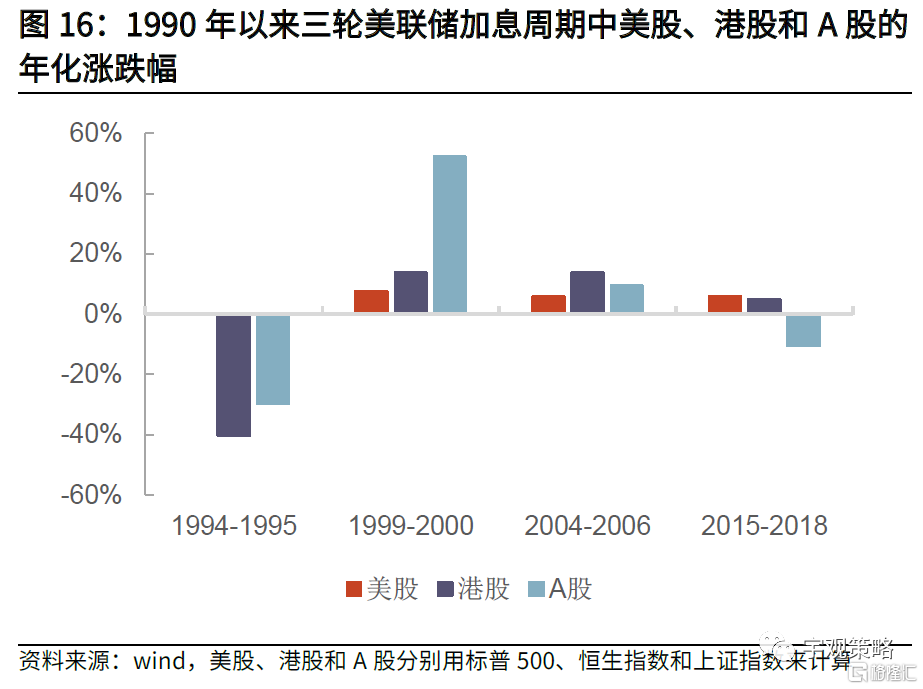

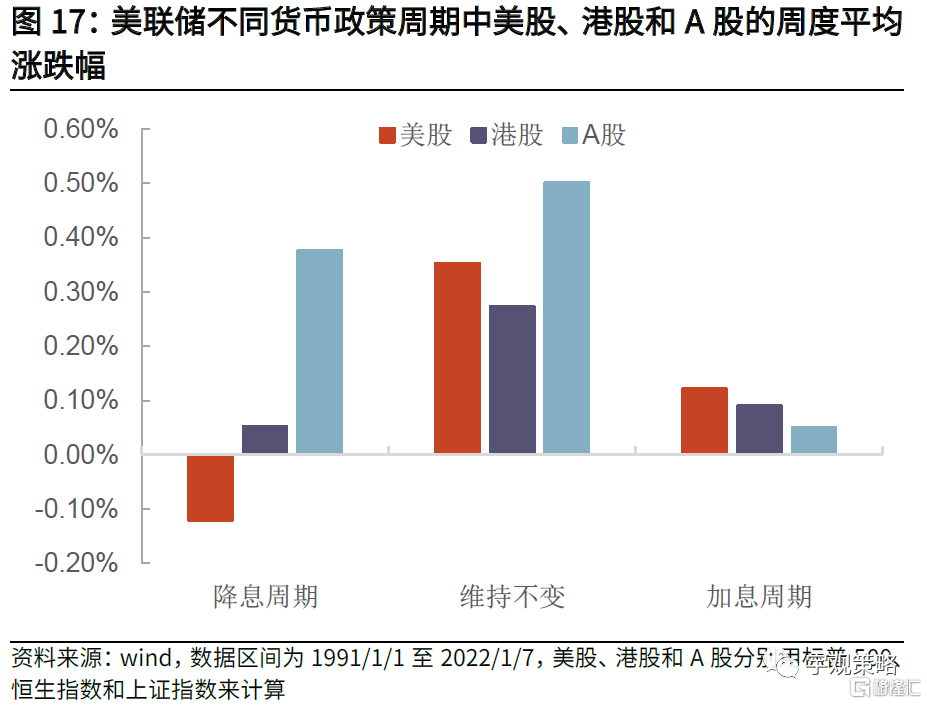

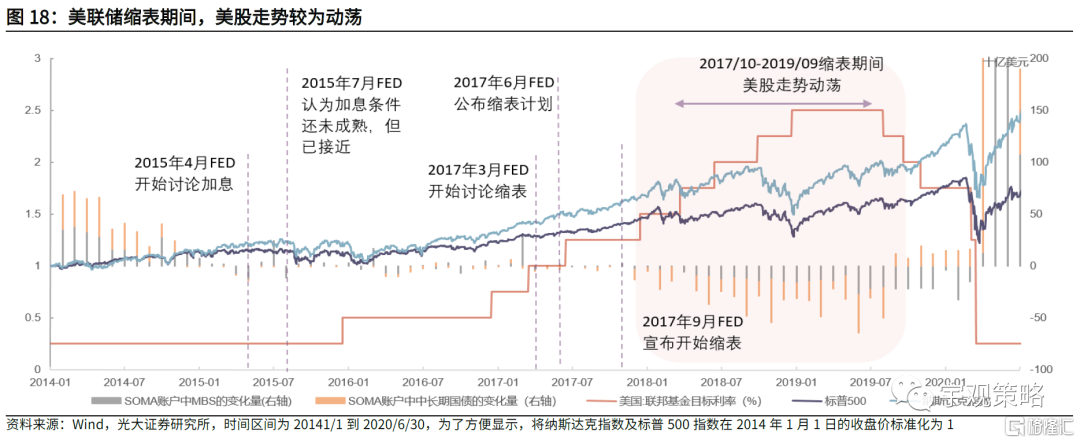

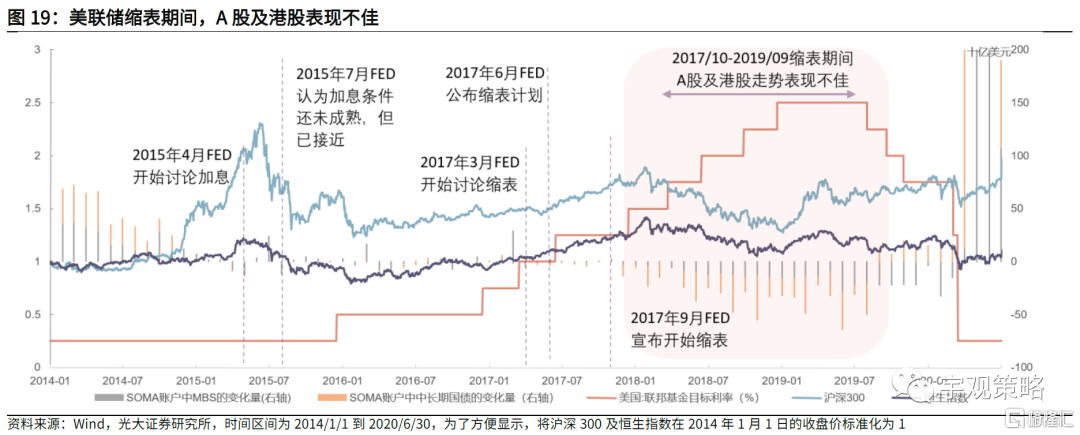

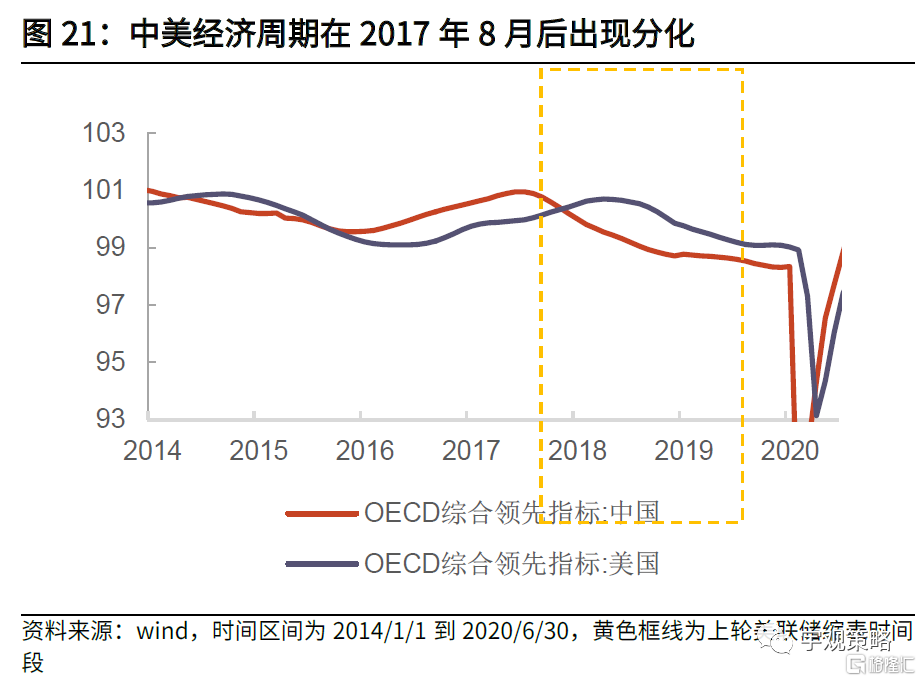

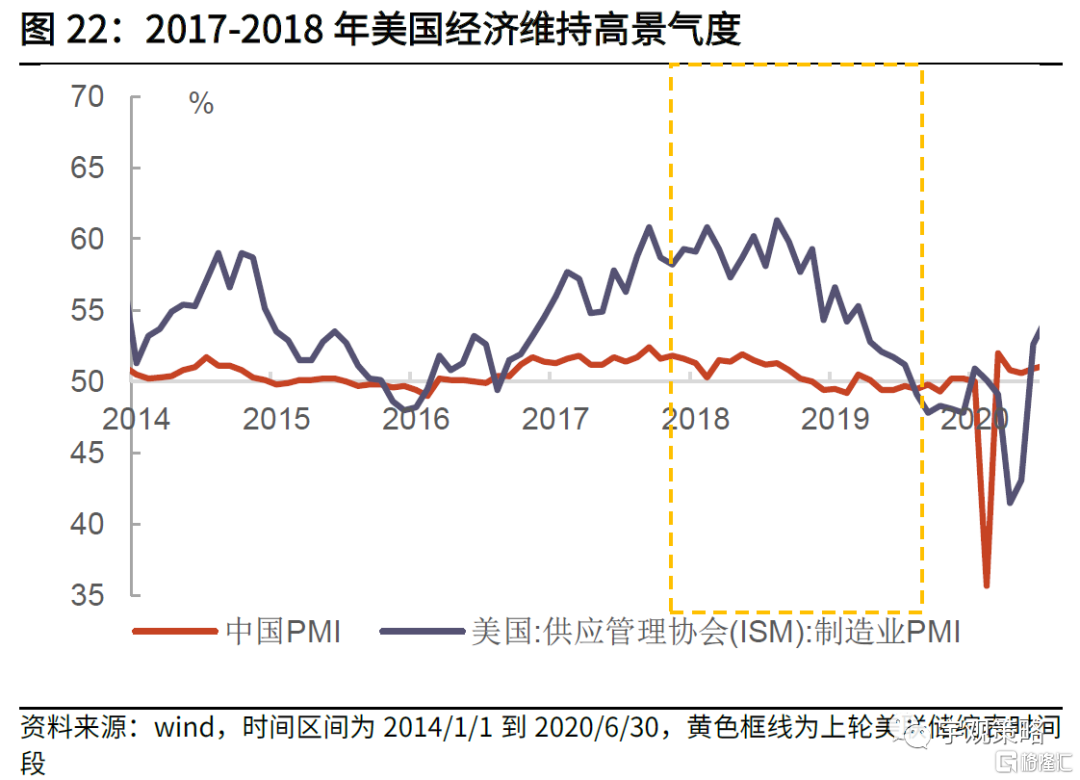

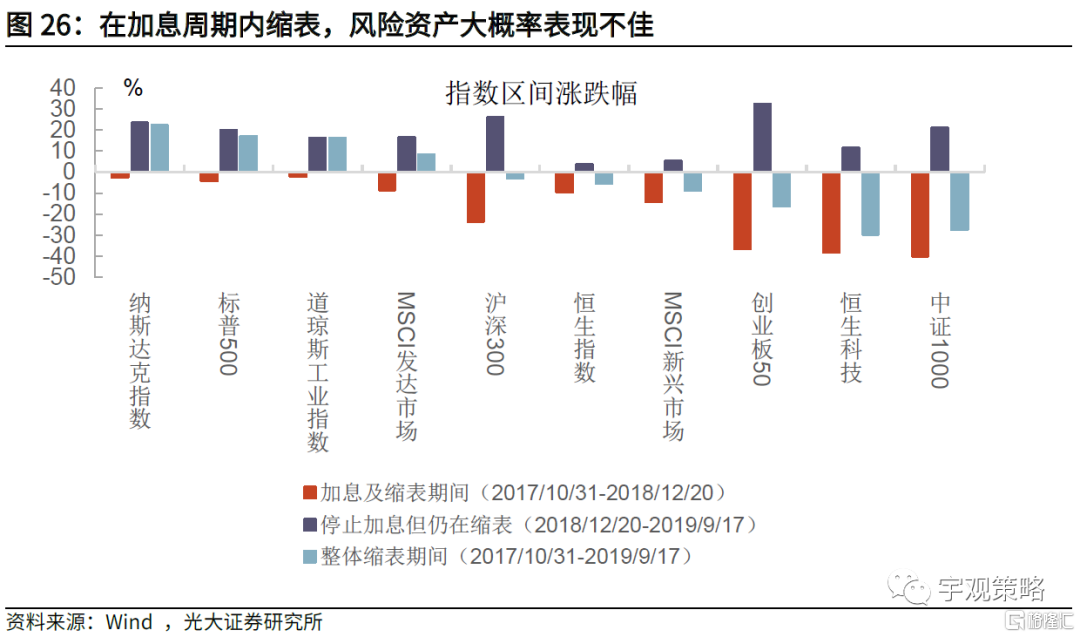

如美联储在加息周期内缩表,流动性明显收紧,美股波动加剧,走势较为震荡,港股及A股表现不佳。2017年10月缩表实施后,美股波动率明显加大,走势较为震荡。A股和港股受到国内经济不景气及美股波动的影响,在整体缩表期间表现不佳,港股回调幅度更大。A股和港股在缩表期间跑输美股的主要原因还是在于基本面的分化。2017年8月后,中国经济景气度开始触顶下行,而美国经济在2017-2018年期间持续维持高景气度。

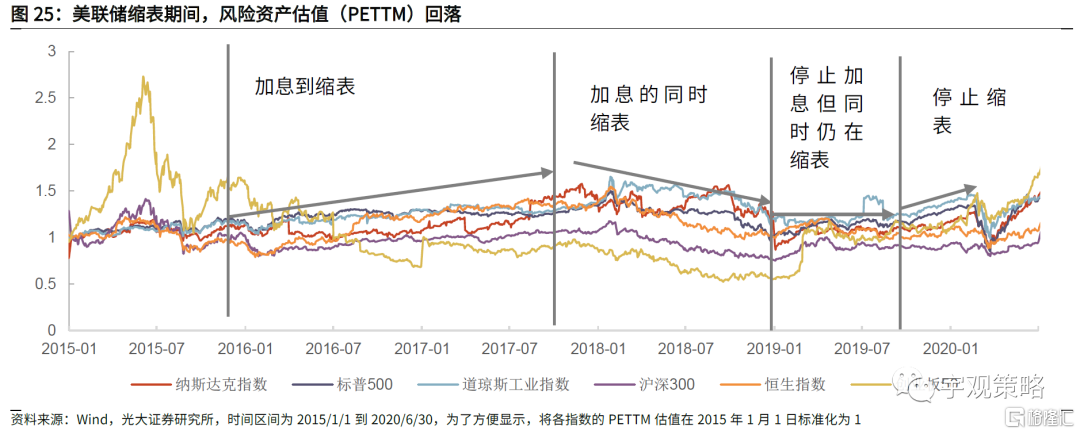

缩表对风险资产估值有负面影响。美联储上轮缩表过程可以进一步分为两个阶段,第一阶段是加息周期内缩表,此时风险资产估值明显回落,市场大概率表现不佳。第二阶段是停止加息但继续缩表,此时风险资产估值整体维持震荡,不过价格将有所修复。

港股触底企稳,把握“春季躁动”布局时机

稳增长政策发力将带动港股风险偏好改善,从而开启“春季躁动”。预计22年稳增长的政策将增多,财政政策相对积极,基建发力适度超前。在此背景下,港股市场的风险偏好有望得到改善,从而开启港股“春季躁动”。启动时点具体可以参考两个因素:1、后续发布的经济数据证实国内经济景气度的回升趋势。2、美国对中国企业的制裁阶段性缓和。

行业配置方面建议关注:1)反垄断政策密集期已过,估值有望修复的互联网行业。2)受益于国内基建预期升温,景气度边际改善的机械和建筑行业。

风险提示:1、美国对中国企业的制裁加剧;2、经济超预期下行;3、海外市场波动加剧。

01

若加息与缩表接踵而至,市场会如何反应?

1.1、美联储加速转鹰,市场预期加息时点提前

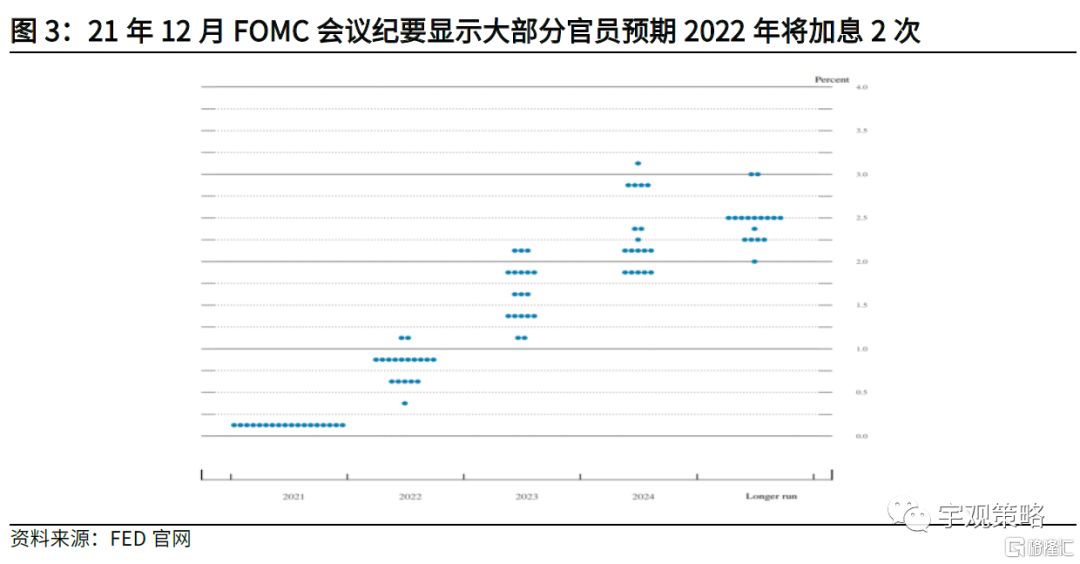

21年12月美联储议息会议纪要显示美联储官员加速转鹰,市场预期加息时点提前。与会者一改往日“暂时性”通胀观点,对加速Taper达成一致。同时基于现阶段美国经济和通胀方面的预期,FOMC与会者认为可能会更早或更快速地加息(it may becomewarranted to increase the federal funds rate sonner or at a faster pace thananticipated)。

美联储大部分官员预期2022年将会加息2次。21年12月会议点阵图显示,2022年联邦基金利率预测中值自9月的0.3%大幅抬高至0.9%。换言之,大部分美联储官员对2022年的预期从9月的不加息变成加息2次。

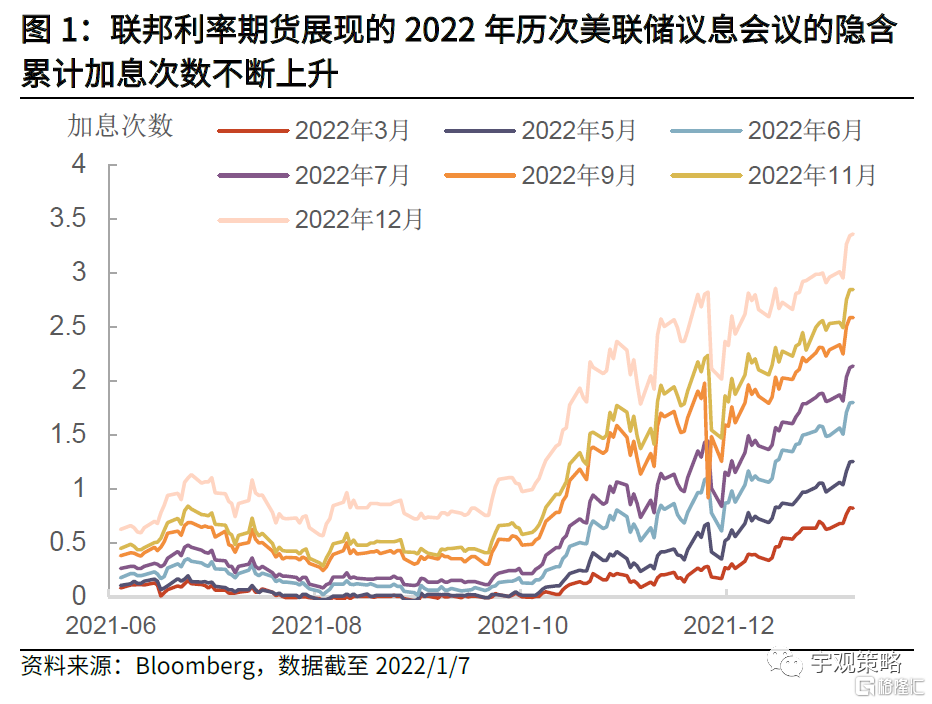

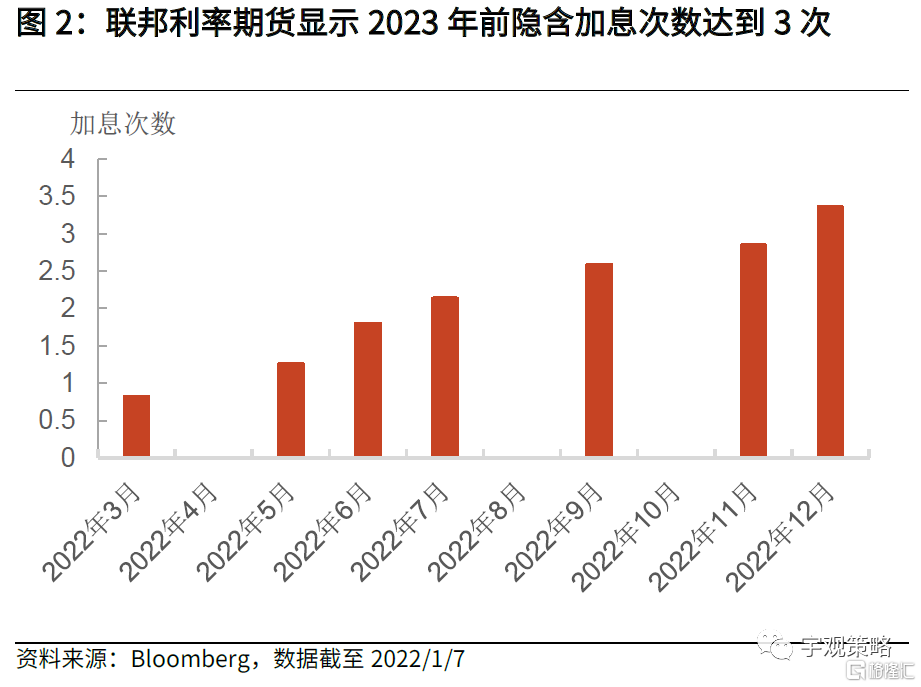

从联邦基金利率期货交易数据来看,2022年全年的隐含加息次数达到3次,最早将在2022年5月首次加息。根据联邦基金利率期货计算得出,市场预期到2022年5月和6月FOMC会议上,美联储的累计加息次数将达到1次以上;到2022年7月和9月FOMC会议上,美联储的累计加息次数将达到2次;到2022年11月及12月FOMC会议上,美联储的累计加息次数将达到3次以上。

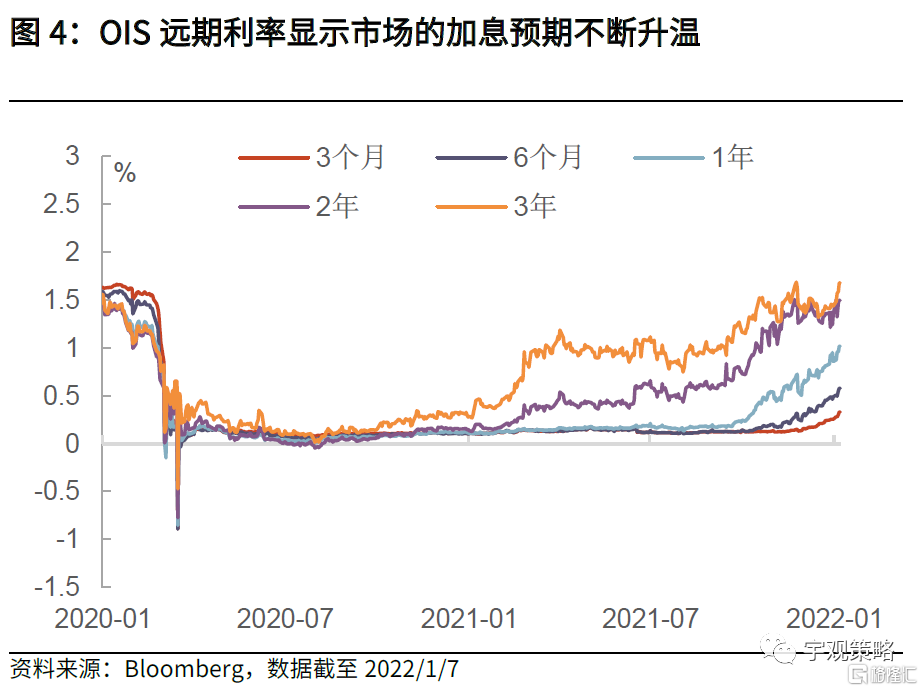

OIS远期利率显示市场预期半年内美联储将加息1次,全年将加息2-3次。OIS远期利率同样显示加息预期不断升温。根据1月7日OIS利率计算出的政策隐含利率显示,市场认为联邦基金利率将在6个月内达到0.58%,对应加息1次;在1年内将上升到1%,对应加息3次。

另外Bloomberg调查显示,海外机构的经济学家对2022年末联邦基金利率的一致性预期均为0.75%,对应2次加息,2022年9月会首次加息。

总的来看,市场普遍预计2022年美联储将加息2-3次,2022年上半年将可能会有首次加息。其中通过联邦基金利率期货计算的隐含利率最为激进,显示美联储最早将于5月第一次加息,全年共加息3次。Bloomberg经济学家一致性预期最为保守,预计将于2022年9月第一次加息,全年加息2次。

1.2、早期市场对于加息预期往往偏激进

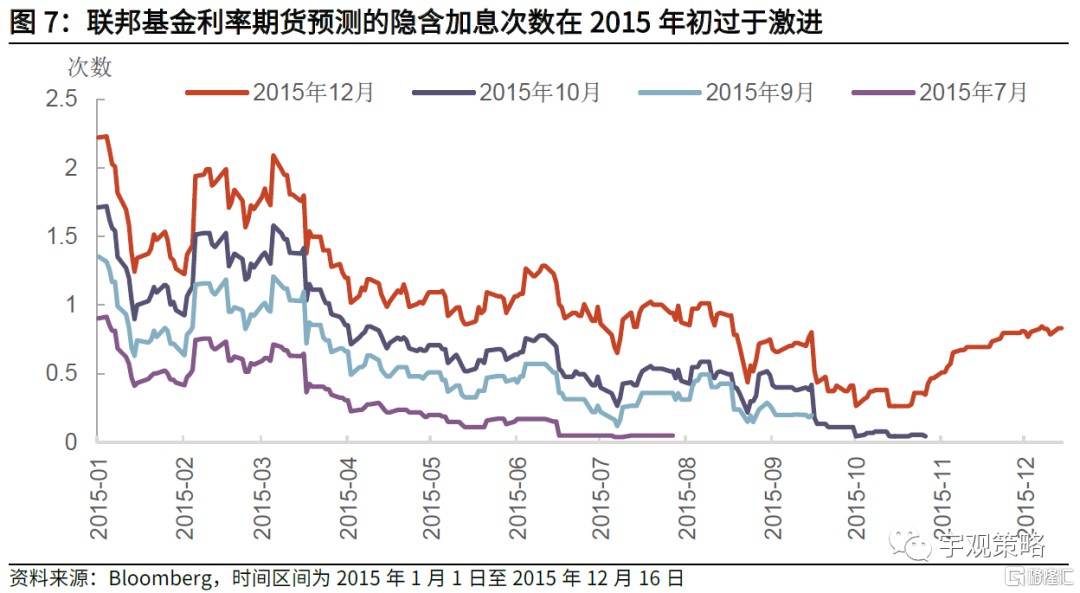

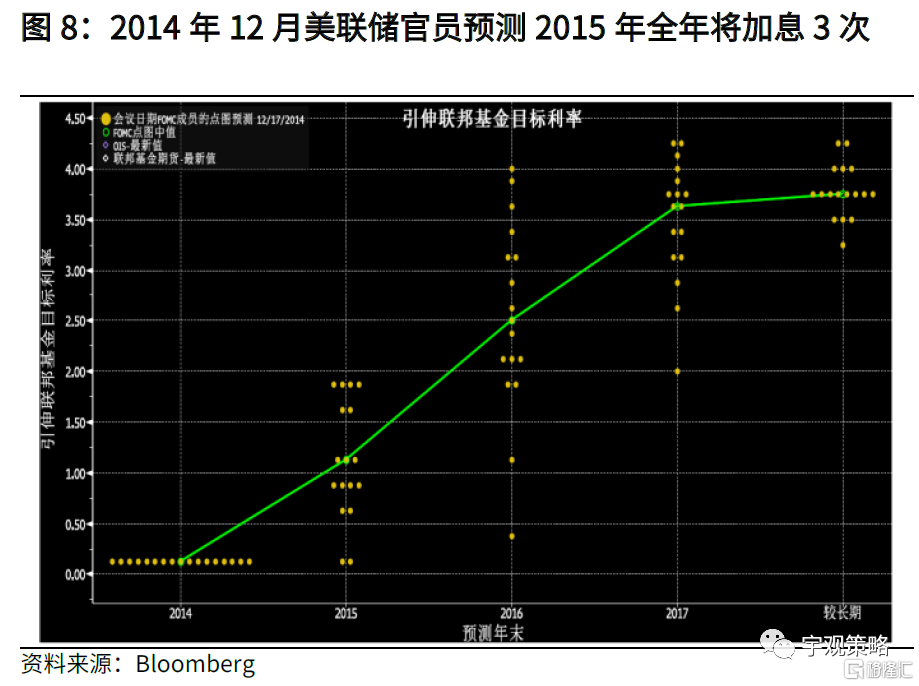

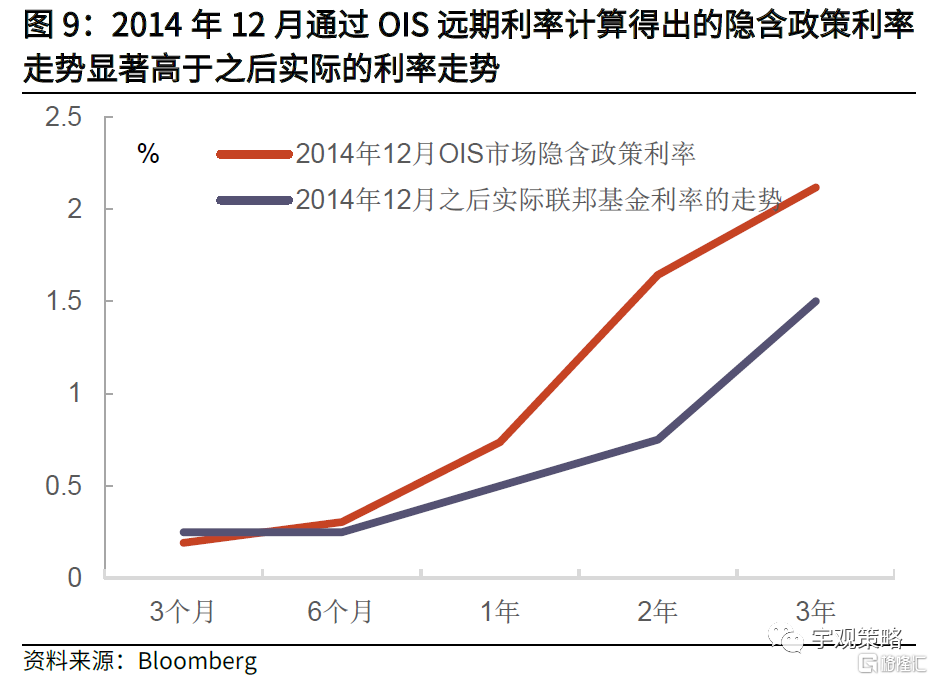

历史显示,市场早期对加息次数的预期往往偏激进。回顾上轮加息周期,2015年初通过联邦基金利率期货计算出的市场对于2015年全年的加息次数达到2次,并且当时市场认为2015年7月大概率会迎来第一次加息。同时,2014年年末美联储官员对于2015年年末利率的预测中值也高于1%,对应加息次数3次。2014年年末的OIS远期利率市场显示的1年后隐含政策利率为0.73%,对应加息次数接近2次。然而事实上,美联储直到2015年12月16日才进行第一次加息。

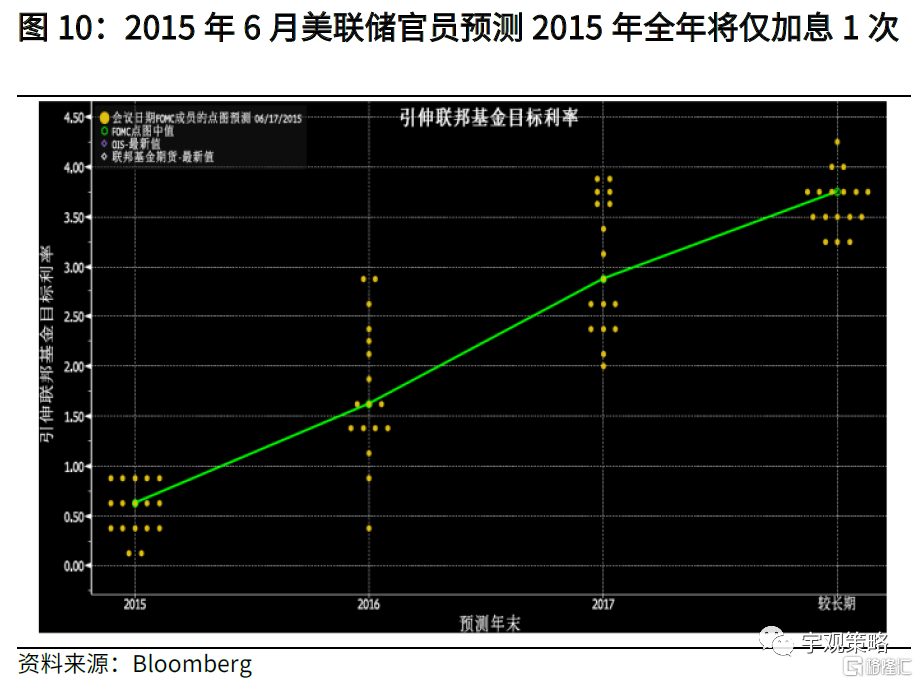

美联储加息节奏受到国内经济环境和资本市场的影响。美国2015年全年经济持续下滑同时CPI维持低位,因此年内多轮加息落空,通过联邦基金利率期货计算的加息预期也随之一路走低。2015年因PMI跌破50,标普500在7月20日至9月28日之间大幅回落了11.43%,市场一度认为2015年将维持利率不变,直至接近年底时,市场预期的加息次数才回升至接近1次的水平。同时2015年6月美联储官员对2015年全年联邦基金利率的预测中值及由OIS利率市场计算得出的政策隐含利率相比于2014年年末的预测也更为准确。

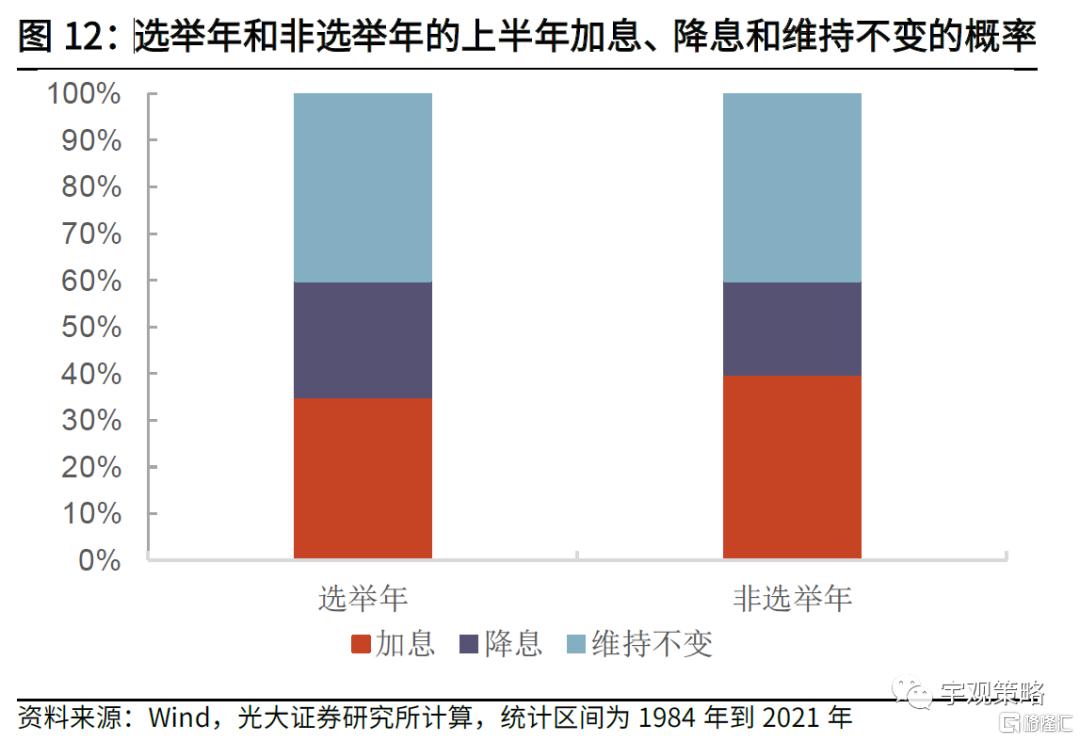

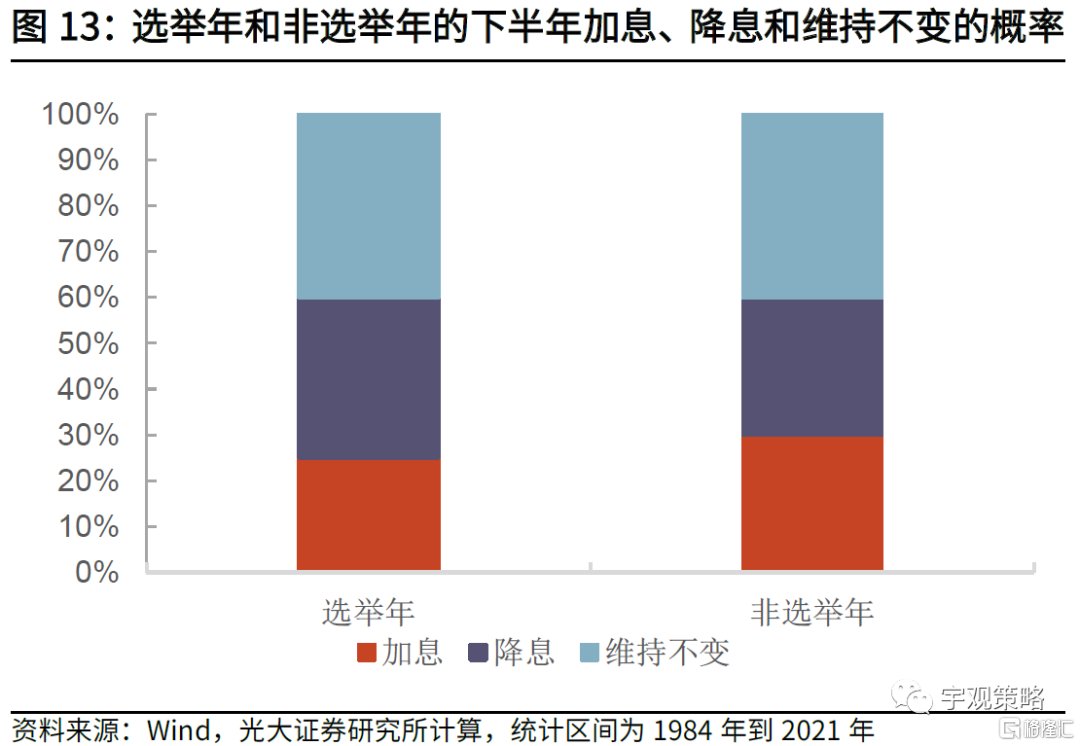

在选举年份,美联储的行动通常会更加保守。从历史来看,政治活动确实会一定程度上掣肘美联储的政策。无论是上半年还是下半年,选举年(包括大选年和中期选举年)的加息概率相较于非选举年份通常更低,而降息概率通常更高。

因此,我们认为,美联储今年将可能加息1-2次。从上文中可以看出,对于超过一年的加息预测,市场往往较为激进而准确性不高,因此我们认为,通过基金利率期货得出的今年加息3次的实际发生概率并不高。另外考虑到选举年份美联储往往偏向谨慎,我们认为2022年全年美联储大概率将会加息1-2次。若美国经济维持复苏态势,则美联储有望在上半年和下半年各加息1次。若美国经济超预期回落,则美联储全年可能仅加息1次。

1.3、缩表何时会到来?

21年12月FOMC的会议纪要同时显示,大多数与会者认为,缩表可能会在第一次加息后启动。(it would like be appropriate to initiate balance sheetrunoff at some point after the first increase in the target range for thefederal funds rate)。并且,相较于上次缩表,此次缩表与加息间隔的时间可能会缩短。这也说明,美联储货币政策正常化的议程上,加息和缩表都在其考虑范围之内,并且可能会同步推进。

经济表现强劲及流动性充足将会推动美联储提前缩表。美联储考虑提前缩表主要出于两个原因:第一,美国经济前景较以往政策收紧前更为强劲。21年12月议息会议中,美联储上修2022年实际GDP增速预测中位数(由3.8%改为4%)。第二、现阶段流动性充足,货币市场资金供给非常充裕,叠加美联储现有的利率管控手段(隔夜逆回购),使得缩表对联邦基金利率的扰动在可控范围之内。

缩表相较于加息负面影响更小。对于美联储来说无论是加息还是缩表,都是为了实现最大限度就业、稳定物价水平和适度长期利率的一种货币政策目标工具。缩表主要是为了减少加息所带来的负面影响,如美国家庭和商业贷款利率成本提升过快以及收益率曲线趋平。

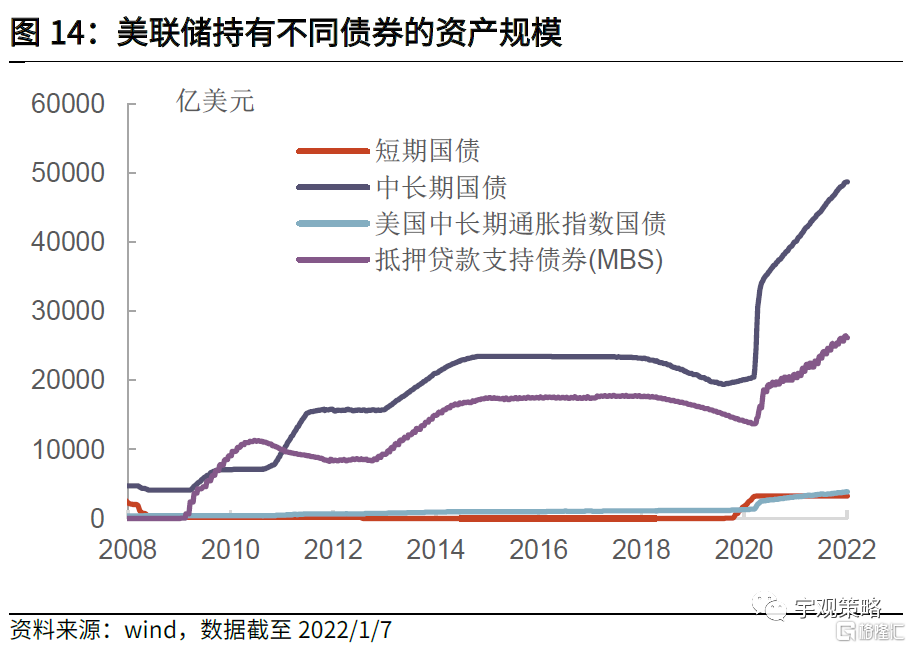

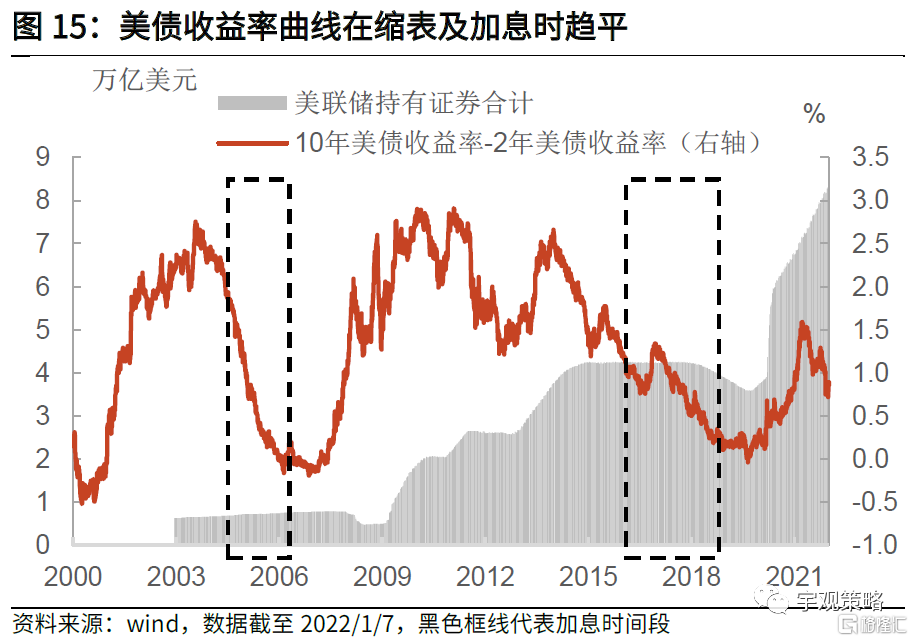

不过,缩减资产负债表在应对收益率曲线变平上的实际效果欠佳,对于经济仍然会有一定的负面影响。在扩表时美联储主要购买的是中长期国债及抵押贷款支持债券(MBS),因此缩表时对应卖出的也是中长期国债及抵押贷款支持债券(MBS)。从理论上来说,当中长期国债的抛售增多时,长端国债收益率倾向于上行,收益率曲线趋平(10年期国债收益率-2年期国债收益率)的速度将放缓。但从实际来看,无论是缩表还是加息,均使得流动性收紧,短端收益率上升幅度大于长端收益率。因此美债收益率曲线倾向于在扩表时走阔,而在缩表及加息时趋平。

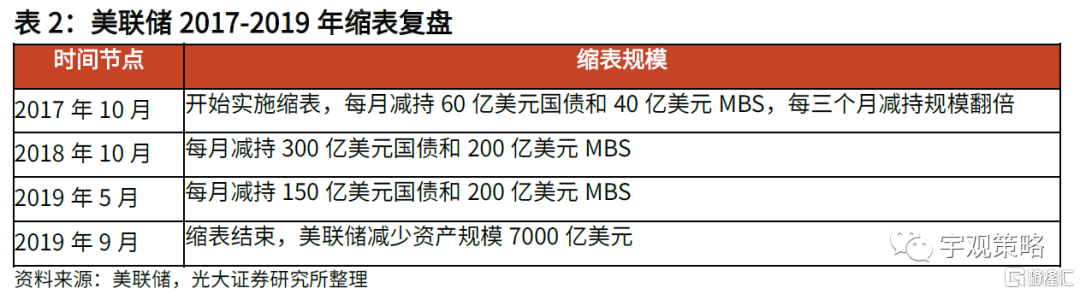

缩表在今年上半年启动的概率较低。2017年3月的FOMC会议上,美联储官员首次讨论缩表,纪要显示“大多数官员”(most)认为在2017年晚些时候启动缩表是合适的。2017年6月美联储给出具体的缩表计划,9月宣布缩表,并在10月正式启动缩表。从提及缩表到实施缩表经历了7个月。从这个角度来看,2022年上半年缩表的可能性相对较小。

缩表大概率将在2022年Q3到2023年Q3之间实施,预计缩表节奏将快于上轮。考虑到加息的节奏,预计缩表可能将在2022年Q3到2023年Q3之间实施。但考虑到当前美国通胀压力较大,预计缩表节奏将快于上一轮。

1.4、若加息与缩表接踵而至,市场会如何反应?

如果美联储仅加息,流动性随之收紧,美股表现主要取决于美国国内经济走向。历史上来看,加息虽然一定程度上收紧了流动性,降低了美股的收益率,但并不一定意味着美股的下跌。上一轮美联储加息周期中,美联储在2015年4月开始讨论,表示将在年内稍晚时候加息。2015年7月FOMC会议中,大部分官员认为加息条件尚未成熟但已接近。美国2015年下半年经济低迷,伴随着加息预期的升温,美股震荡下行。不过在美联储2015年12月正式加息后,随着美国经济触底回升,美股表现也随之稳步上行。

新兴市场表现同样取决于其国内经济及市场环境。在上一轮美联储讨论加息的过程中,2015年 6月中国证监会要求证券公司对场外配资进行清理,A股和港股同步下跌。在美联储正式加息后及开始讨论缩表的过程中,A股和港股已调整至低点,随着国内经济企稳,A股和港股同步上行,这点与美股相似。

如果美联储在加息的过程中同时进行缩表,全球流动性收紧程度更高,风险资产波动加剧。美股整体或较为震荡,新兴市场相对回调程度可能更大。根据美联储的调查显示[1],在2017年3月美联储讨论缩表时,市场机构对年内缩表已有预期,等到 2017年6月美联储公布缩表计划时,市场机构对年内缩表的预期已经非常充分。因此在缩表讨论过程中,美股、A股及港股平稳上涨。不过等到2017年10月正式缩表开始后,美股波动率明显加大,走势较为震荡。同时2018年受到中美贸易摩擦的影响,美国经济触顶下行,也致使美股大幅回调。A股和港股同样受到国内经济不景气及美股波动的影响,在美联储整体缩表期间表现不佳,回调程度相对更大。

[1] Federal Reserve Bank of New York《Survey ofPrimary Dealers》https://www.newyorkfed.org/markets/primarydealer_survey_questions.html

A股和港股在上轮缩表期间跑输美股的主要原因在于基本面的弱势。在2015年年末至2017年10月缩表之前,中美经济均处于触底回升的阶段。但2017年8月后,中国经济景气度开始触顶下行,而美国经济由于本轮周期开启时间较晚,在2017-2018年期间维持高景气度。中美经济基本面的分化使得在缩表期间美股走势相对震荡,但仍大幅跑赢A股与港股。

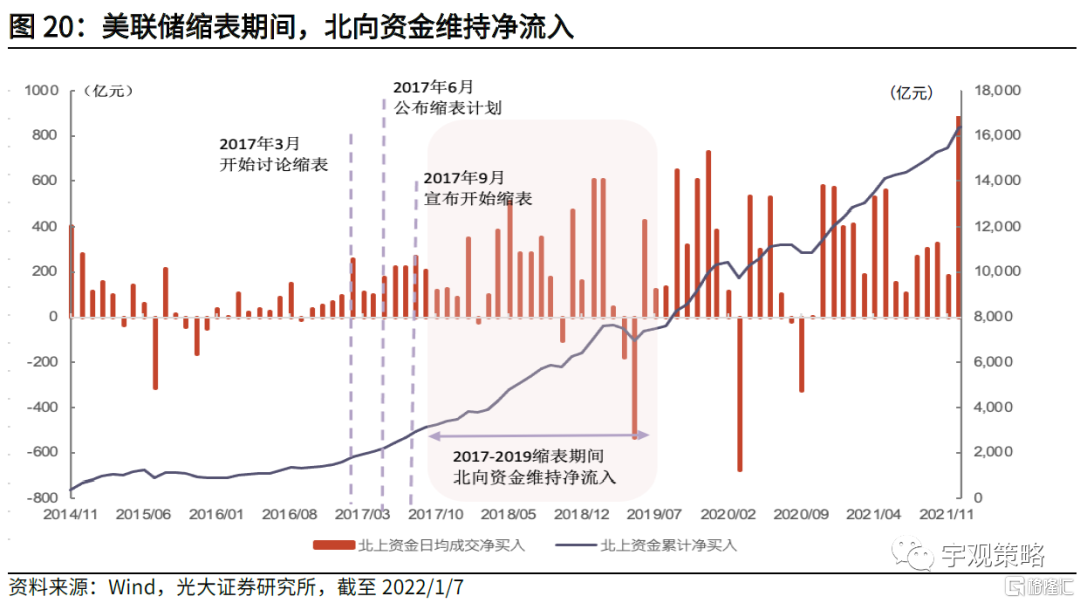

不过美联储收紧货币政策对A股市场外资流入的影响不大,回调主要源于情绪面的冲击。通过观察美联储缩表重要时间节点北向资金的流入情况来看,从2017年3月美联储开始频繁讨论缩表到6月宣布缩表计划,直至9月正式缩表,北向资金均维持月均净流入。在此后的2年缩表进程中,北向资金同样维持净流入,A股在缩表期间的震荡回调主要源于受到情绪面的冲击。

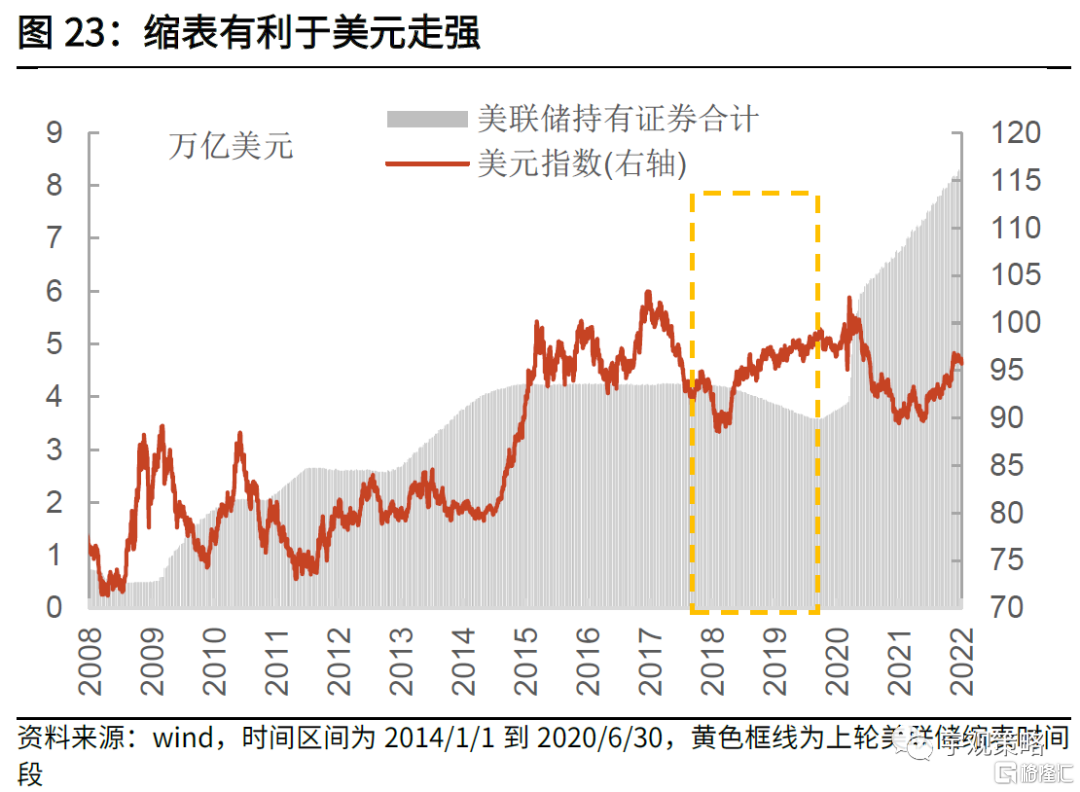

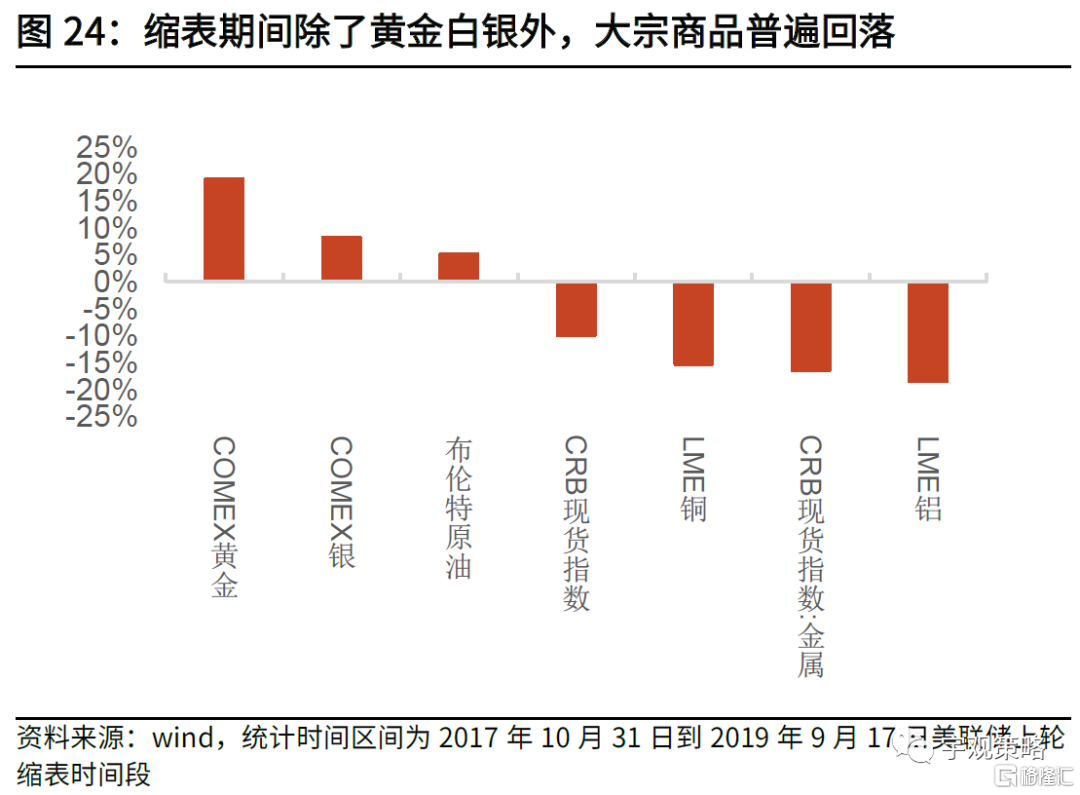

缩表期间美元走强,大宗商品普遍表现不佳。美联储资产负债表的变化对美元走势具有较大影响。历史上来看,在扩表期间美元通常维持弱势,在停止扩表后美元会大幅上涨。2017年-2019年的缩表期间也不例外,美元指数整体维持上行的趋势。这也是缩表期间大宗商品普遍表现不佳以及新兴市场跑输发达市场的部分原因。

进一步来看,美联储上轮缩表过程可以分为两个阶段:

第一阶段是加息周期内缩表,此时风险资产估值明显回落,市场大概率表现不佳。从估值来看,在美联储开始加息的过程中全球风险资产估值表现较为平稳,仍在小幅上行。但在正式缩表之后,受到加息和缩表的双重冲击,全球风险资产估值中枢出现明显波动并回落。此时一旦遭遇风险事件的冲击,市场大概率表现不佳。

第二阶段是停止加息但继续缩表,此时风险资产估值整体维持震荡,但价格有所恢复。停止加息后由于缩表的负面冲击仍在,PETTM估值水平整体维持震荡。直至停止缩表后,全球风险资产的估值才得到修复。另外在美联储停止加息后,风险资产价格阶段性修复。相对来说,新兴市场前期受到的冲击更大,停止加息后价格修复程度也更高。

1.5、港股触底企稳,把握“春季躁动”布局时机

国内经济实现初步触底,政策正在稳步发力。21年11月新增社融2.61万亿元,社融存量同比增速小幅提升至10.1%,11月固定资产投资同比增速持续回落至5.2%。向前看,财政政策蓄力待发,财政部提前下达2022年新增专项债限额1.46万亿元。[1]这将推动社融回暖,助力稳增长;21年10月以来,地产信贷政策有所纠偏,11月新房销售增速在年内首次反弹。整体来看,国内经济基本确认走过了最差的时候。

稳增长政策发力将带动港股风险偏好改善。政策方面,央行2021年12月6日宣布将降低存款准备金率,为市场注入流动性。2021年12月8日至10日召开的中央经济工作会议进一步明确了2022年的经济工作“稳字当头、稳中求进”的发展方向。整体上看,2021年中央经济工作会议与12月6日举行的政治局会议一脉相承,预计2022年稳增长的政策将增多,财政政策相对积极,基建发力适度超前,货币政策也将更为灵活。在此背景下,港股市场的风险偏好有望得到改善,从而开启“春季躁动”。

把握“春季躁动”期间的收益率对投资者至关重要。从历史经验来看,在恒指收跌的多数年份,“春季躁动”都能录得较好的涨幅。因此把握好 “春季躁动”期间的收益率大概率能领跑全年。

行业配置方面建议关注:1)反垄断政策密集期已过,估值有望修复的互联网行业。2)受益于国内基建预期升温,景气度边际改善的机械和建筑行业。

[1]新华社《财政部提前下达2022年新增专项债限额1.46万亿元》https://baijiahao.baidu.com/s?id=1719357228254633932&wfr=spider&for=pc

02

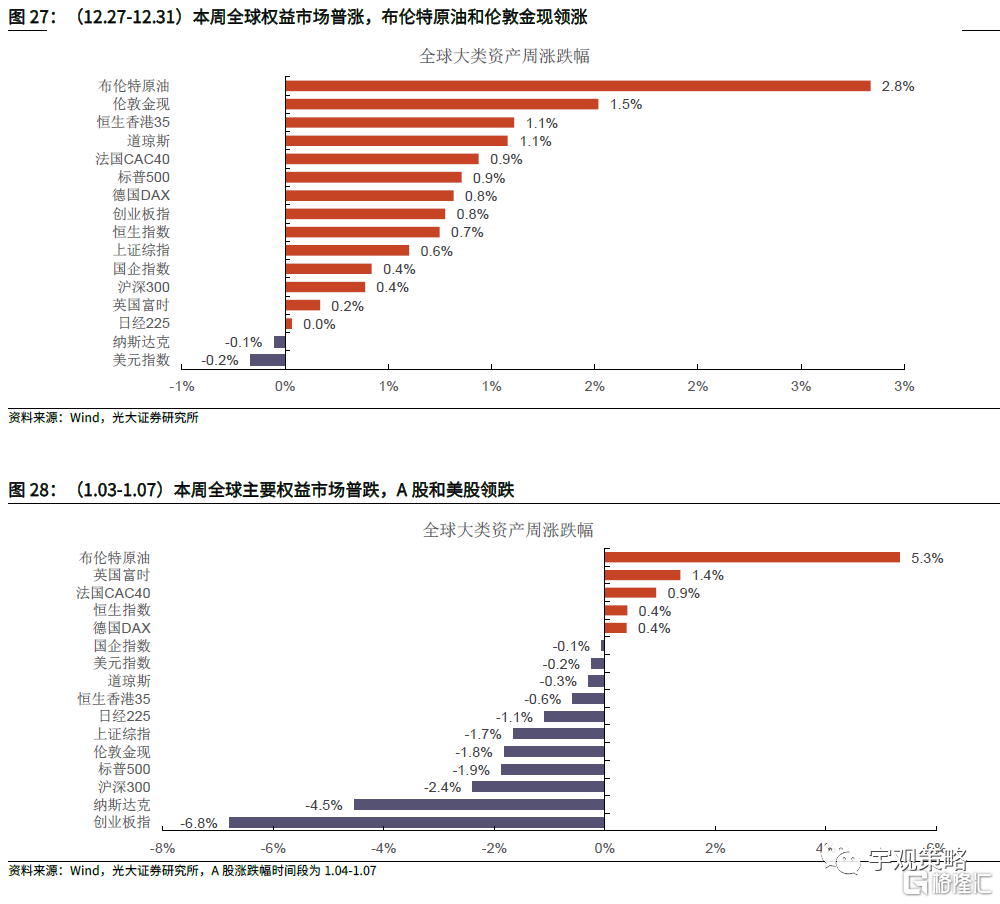

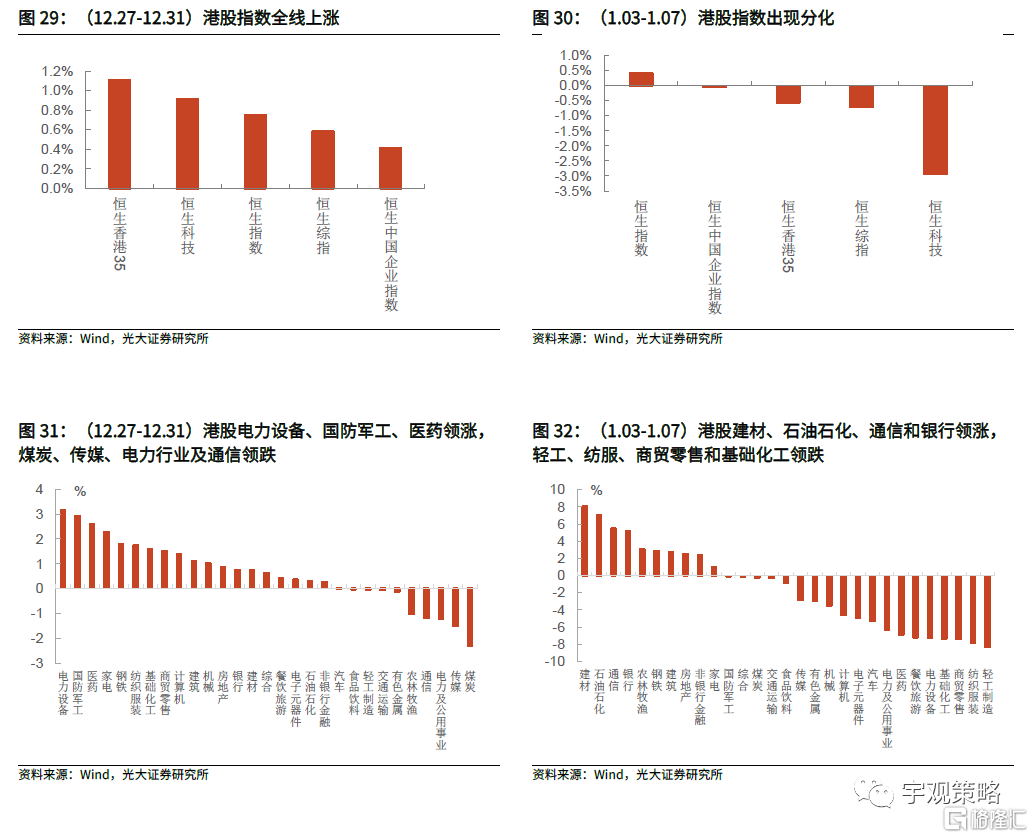

市场表现与核心数据

2.1 市场表现回顾

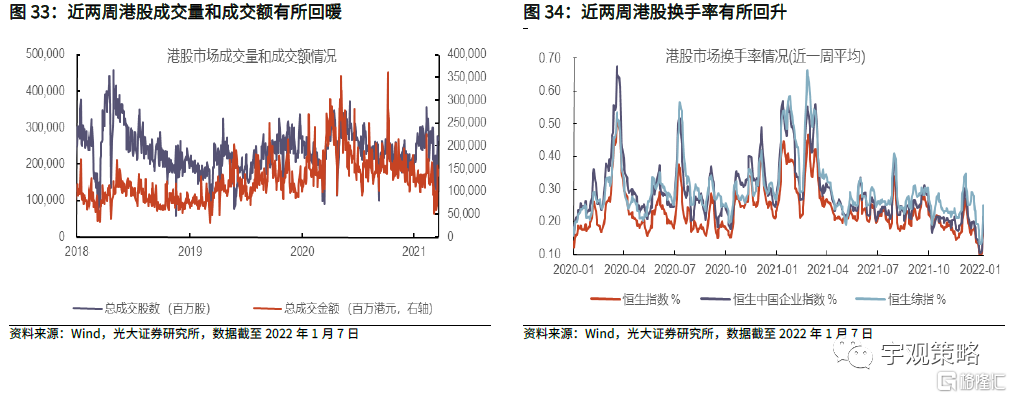

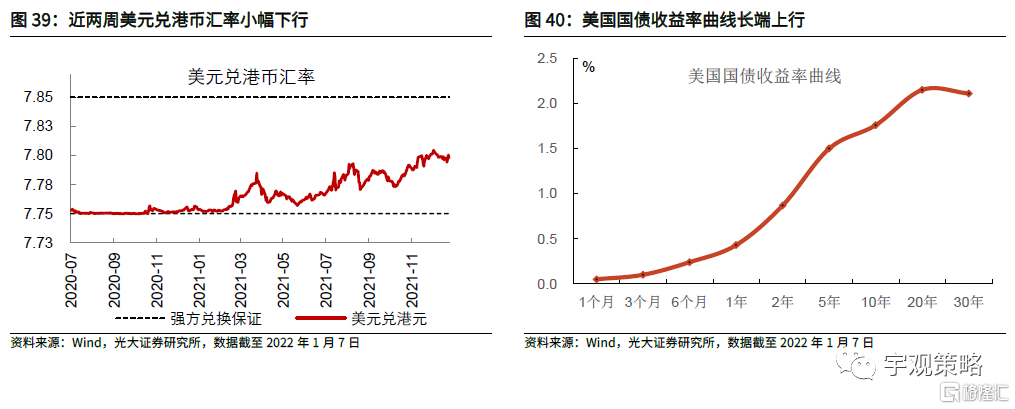

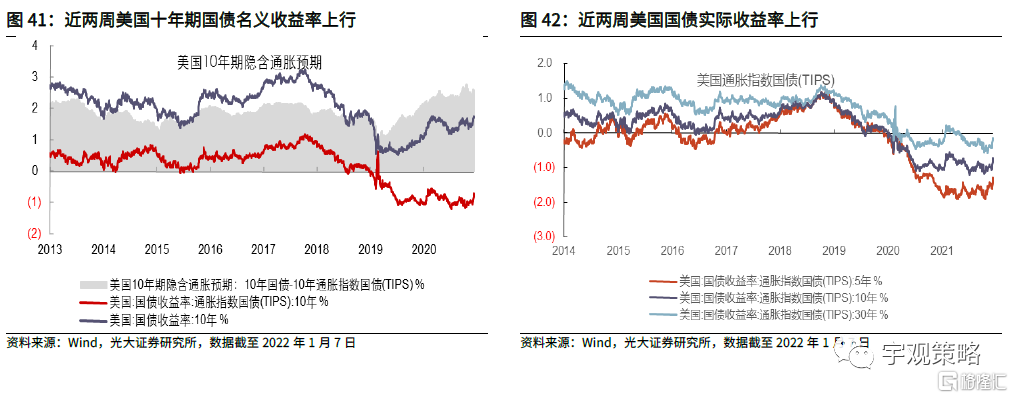

2.2 资金与流动性概览

、

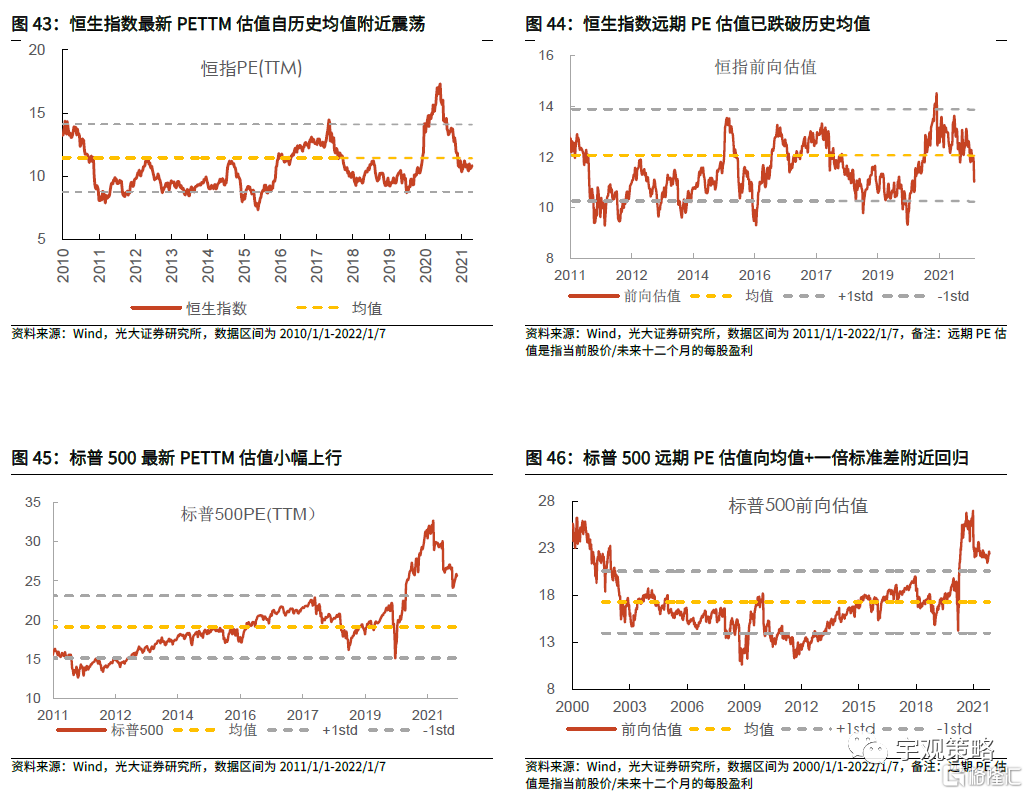

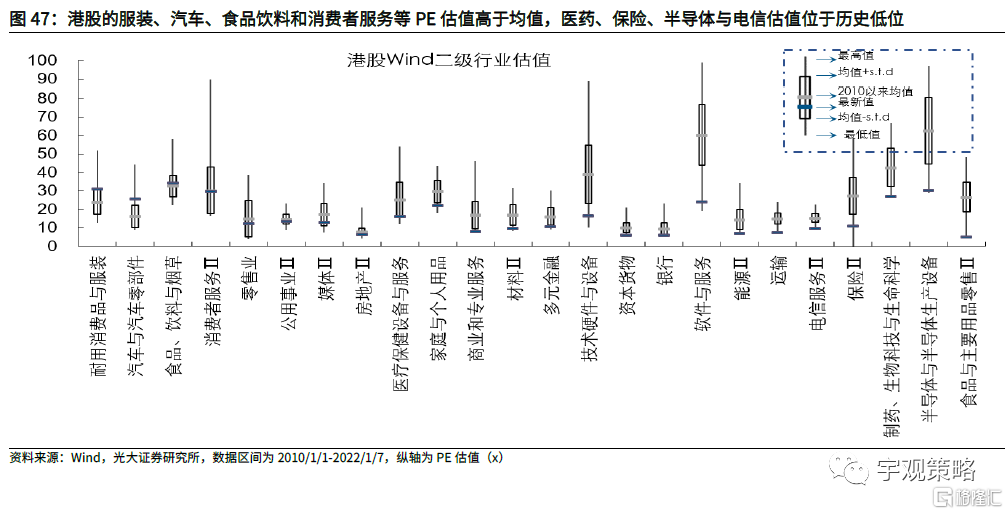

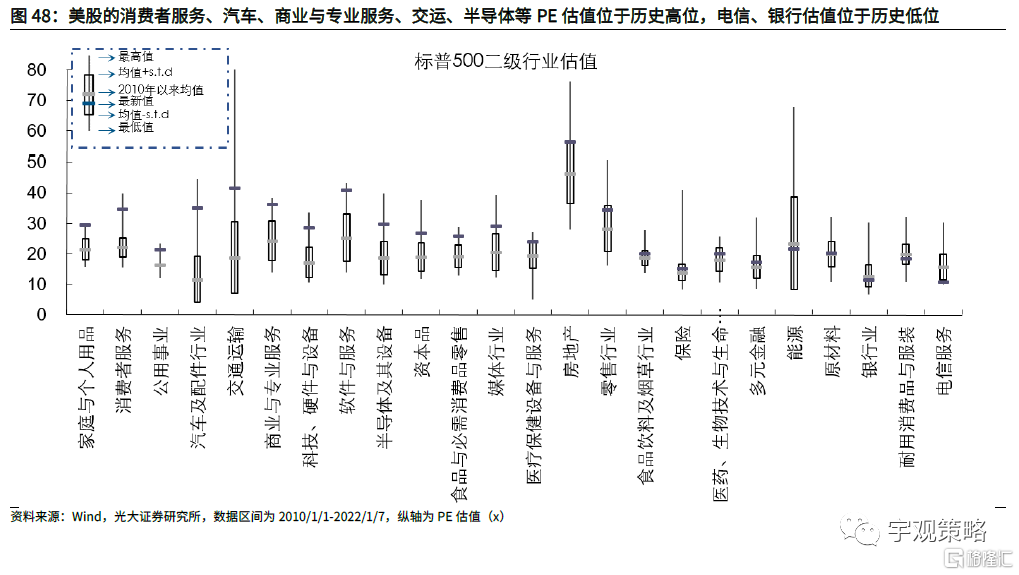

2.3 板块盈利与估值

03

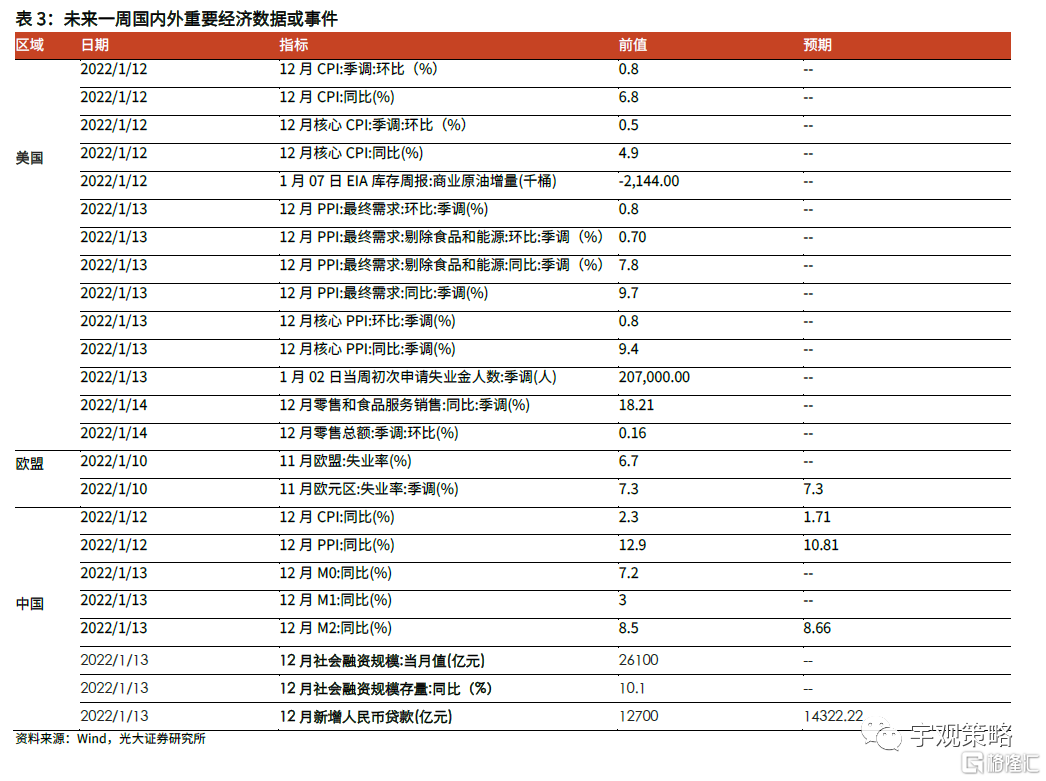

未来一周须知

风险提示

1、美国对中国企业的制裁加剧;2、经济超预期下行;3、海外市场波动加剧。