下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

1、PCB被称为“电子产品之母”,下游应用领域广泛。

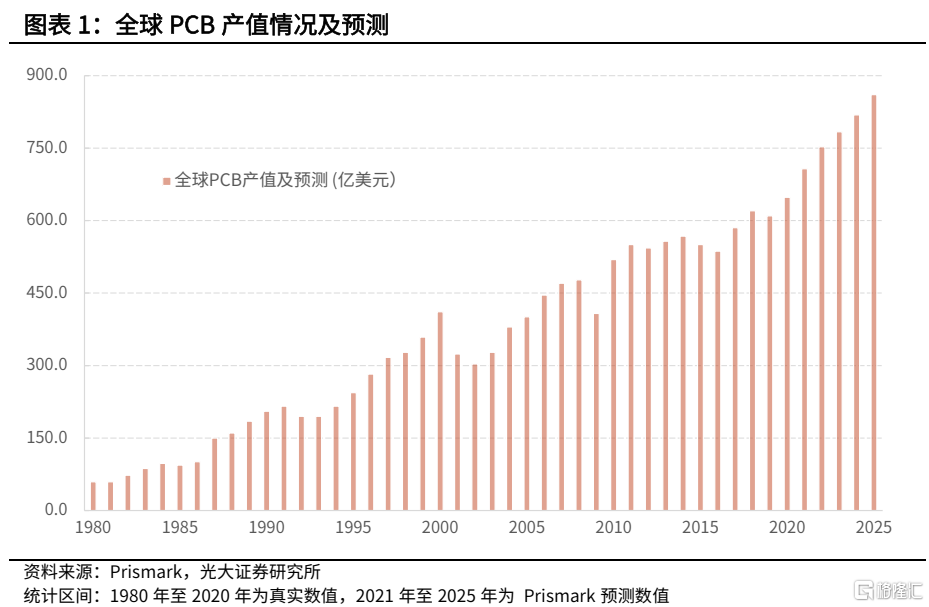

PCB下游应用领域广泛,包括:通讯、消费电子、汽车电子、工控、医疗、航空航天、国防、半导体封装等领域,因此PCB也被称为“电子产品之母”。5G通信技术、汽车智能化与电动化、云计算以及物联网等技术变革将带来PCB需求放量。据电子行业研究机构Prismark预测,2025年全球PCB产值将提升至863.3亿美元;中国大陆PCB产值将达到460.4亿美元。

2、PCB行业的上游成本压力逐步缓解,PCB企业的盈利能力逐步修复。

从PCB行业上游的三大原材料来看:1)铜箔方面,随着秘鲁和智利疫情逐渐缓和,铜矿产量有望进一步回升,铜价有望震荡下行。2)环氧树脂方面,我们认为短期内环氧树脂还存在一定的涨价压力,随着后续欧美等地的化工厂产能恢复,环氧树脂的价格涨幅将趋缓。3)电子级玻纤布方面,随着生产线的增多和产能利用率增加,其价格有望下行。综上,几大原材料的价格已经到达高位水平,随着扩产加快,供给增多,上游原材料价格上涨的压力将得到缓解。同时,PCB企业从2021年三季度起,已经逐步在新订单中与客户协商涨价,通过1-2个季度新订单的签订,PCB企业的盈利能力将逐步修复,利润水平将会回升。

3、下游需求旺盛,打开PCB增量空间。

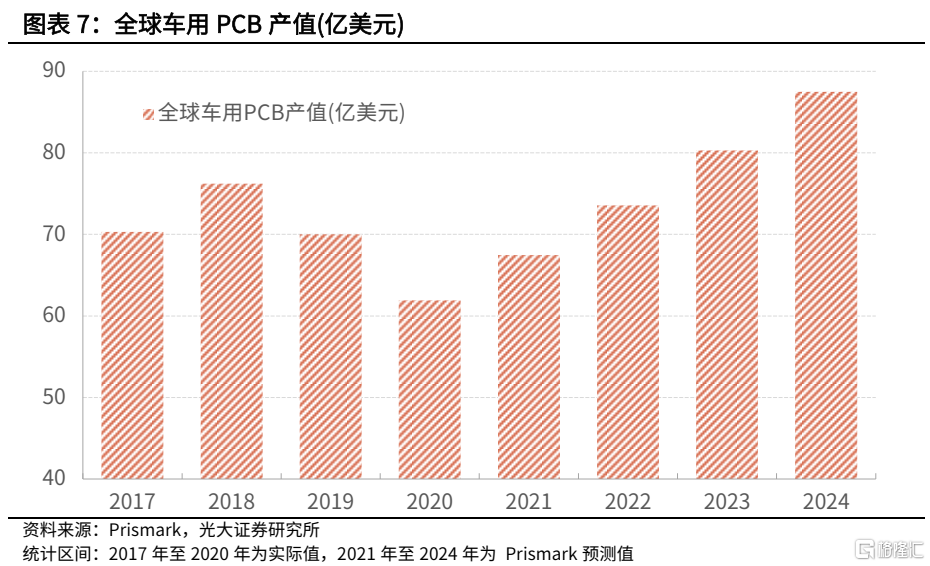

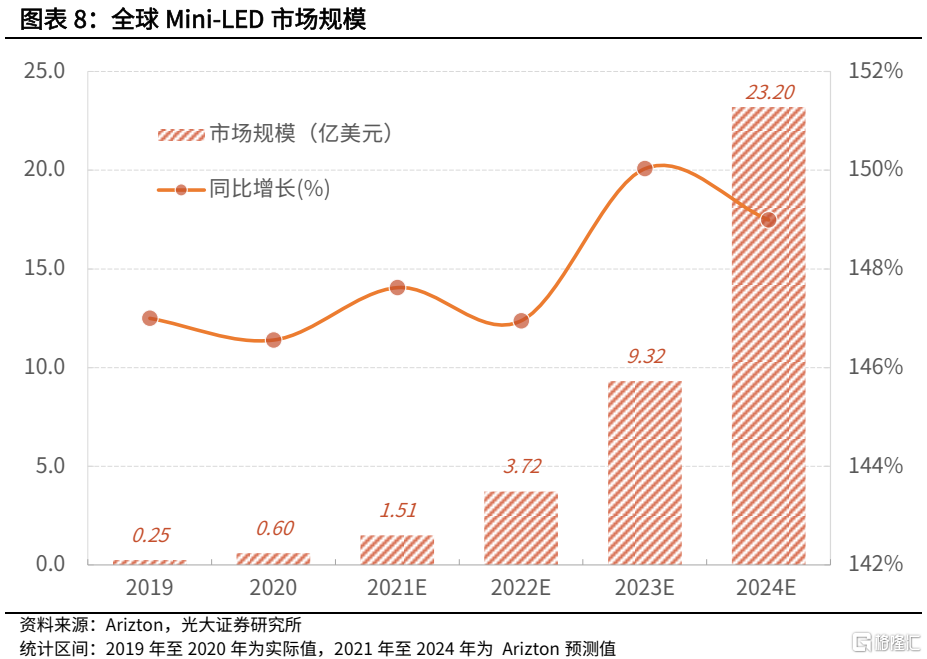

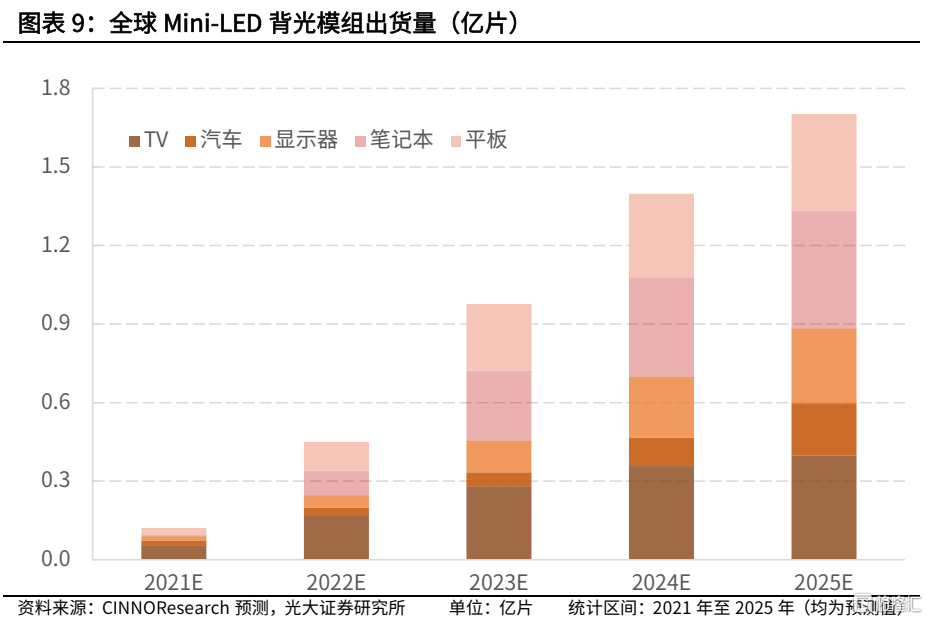

下游三大领域需求旺盛,打开PCB增量空间。1)汽车 PCB:随着缺芯情况缓解,汽车销量有望大幅提升,并且,在汽车智能化和电动化的趋势下,单车使用PCB板的面积增多,且车用PCB板价值量提升。2)Mini-LED背光模组:随着Mini-LED在大尺寸的电视领域、中尺寸的PC和平板等领域加速渗透,对PCB板的使用量快速提升。3)VR与AR设备:VR、AR等设备的下游需求快速增长一方面源于AIoT应用的提高,另一方面源于元宇宙概念的提出。PCB板在VR、AR设备中的使用也将增多。

4、PCB行业重点转债梳理。

PCB行业转债数量较多,我们重点选择了在汽车PCB、Mini-LED和穿戴设备方面布局较完善的兴森科技(兴森转债)、世运电路(世运转债)、崇达技术(崇达转2)、景旺电子(景20转债)进行了梳理。供投资者参考。

1、PCB行业概况

印制电路板(PCB)是在通用基材上按预定设计形成点间连接及印制元件的印刷板,是电子产品的关键电子互联件。PCB的主要功能有以下两类:第一,为电路中各种元器件提供机械支撑;第二,在各电子零部件中形成预定电路的电气连接,起中继传输作用。PCB的工艺水平不仅直接影响各芯片之间信号传输的完整性,还将影响电子产品的安全性和可靠性。由于PCB行业下游应用领域广泛,包括:通讯、消费电子、汽车电子、工控、医疗、航空航天、国防、半导体封装等领域,因此PCB也被称为“电子产品之母”。

全球PCB行业共经历过三个阶段,分别是:1)1980-1991年为发展初期,主要是家用电器、通讯等电子电器设备需求带动行业增长;2)1992-2000年为快速发展阶段,台式计算机渗透率的提高,带动了PCB行业的快速增长并迎来升级换代;3)2001-2018年,PCB行业迎来新的发展周期,智能手机和笔记本电脑的普及以及通信技术从3G到4G的升级为PCB行业带来了新增量。

目前,我们处于新一轮增长周期中,PCB行业又将迎来一轮新的发展。本轮发展主要源于5G通信技术、汽车智能化与电动化、云计算以及物联网等技术变革带来的PCB需求放量。据电子行业研究机构Prismark预测,全球PCB产值整体呈现稳步上升趋势,从2008年的483.4亿美元,提升至2020年的652.2亿美元,中国大陆PCB产值2008年为150.4亿美元,2020年为350.5亿美元。对于2021年,Prismark在11月修正了对2021年全球PCB市场的预测,将全球PCB产值的增速预测值从18.2%提升到22.6%。并认为我国和日本的PCB市场表现有望取得高于行业平均水平的增长。从细分领域上看,基板、多层级板和HDI有望取得亮眼的增速。随着5G通讯、消费电子以及汽车电子等下游增长拉动,Prismark预计2025年全球PCB产值将提升至863.3亿美元;中国大陆PCB产值将达到460.4亿美元。

2、PCB行业成本压力或将缓解

2.1、上游成本压力逐步缓解

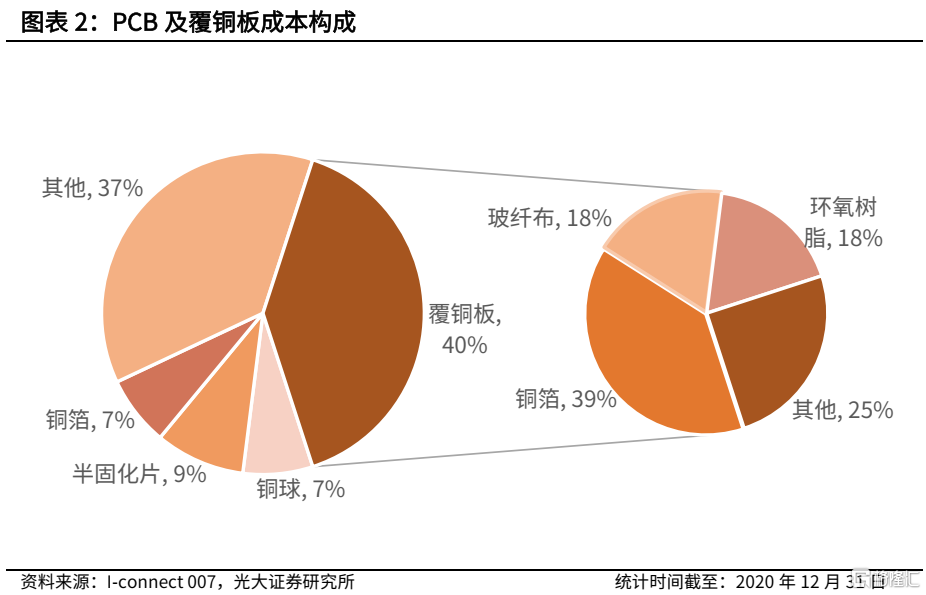

PCB生产所需的原材料种类较多,主要包括覆铜板(Copper Clad Laminate,CCL)、半固化片、铜箔、铜球、金盐、干膜和油墨等,其中覆铜板是制作PCB的核心材料,起导电、绝缘、支撑等功能,在PCB成本中的占比最高,占PCB成本的40%左右。在覆铜板的成本中,占比较高的三大原材料分别是铜箔、环氧树脂和玻纤布,分别占覆铜板成本的39%、18%和18%左右(根据覆铜板的薄厚不同,成本占比略有区别,统计时间截至:2020年12月31日)。

2020年下半年至2021年三季度,由于铜价、树脂等原材料价格上升,覆铜板涨价,PCB厂商成本提升。以下具体分析铜箔、环氧树脂和玻纤布涨价的原因。

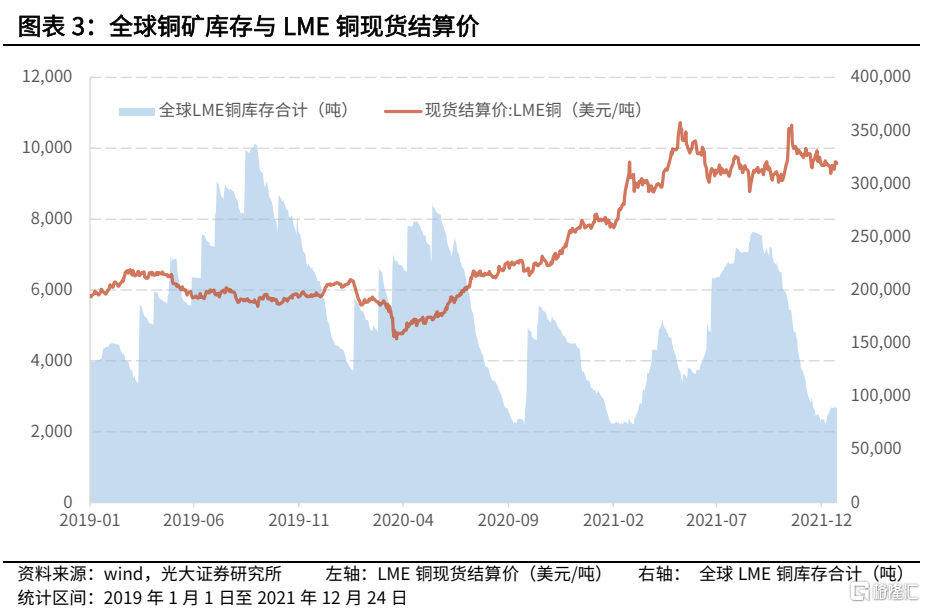

1)铜箔:铜矿主产国因疫情导致供给不足,铜箔下游需求旺盛导致产能饱和,铜箔价格快速提高。2020年以来,铜主产国智利、秘鲁等地疫情反复,铜矿产量回升缓慢,外加海运紧张影响短期铜矿供应,铜价大幅上涨。2021年5月10日,LME铜现货结算价达到2019年以来的高点10724.50美元/吨,同比上涨105.02%。截至2021年12月24日,LEM铜现货结算价回落至9582美元/吨。从需求端看,铜箔主要分为锂电铜箔和标准铜箔,锂电铜箔主要用于锂电池的生产,而标准铜箔则用于PCB以及覆铜板的生产。铜箔的加工费主要受到市场供需的影响,从2021年3月起,锂电池放量扩张,带动上游企业扩产,铜箔企业的产能和订单基本处于饱和状态,并且,由于锂电铜箔的利润高于标准铜箔,因此在锂电池大幅扩产的背景下,标准铜箔的供给被挤压,导致标准铜箔也供不应求,标准铜箔的加工费也出现一定程度的提高。

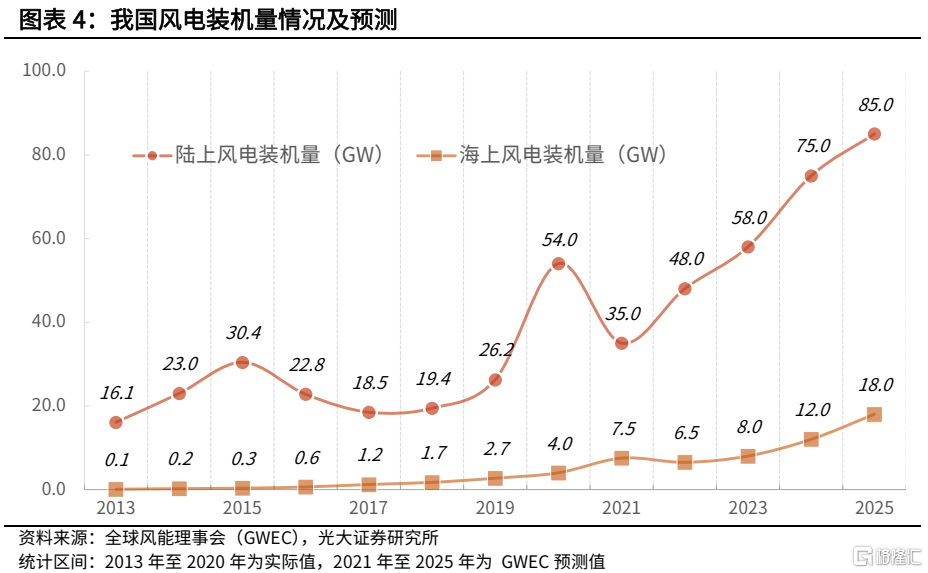

2)环氧树脂:美欧寒潮使得工厂减产,风电抢装机导致环氧树脂供不应求,价格大幅上行。环氧树脂主要覆铜板基材粘合剂、电子封装材料、涂料成膜物质等。目前国内的环氧树脂厂商技术尚不成熟,高性能的环氧树脂依赖进口双酚A和国内的环氧氯丙烷合成。双酚A需要从美国等地进口,2021年一季度,美国多地遭遇寒潮,大量化工厂停产,导致双酚A供应出现紧缺。同时,国内环氧氯丙烷的厂商多位于华东,2021年9月以来环氧氯丙烷的厂商受到“能耗双控”的影响,产能下降。需求方面,环氧树脂下游的运用范围较广,但2021年以来环氧树脂最大的需求增量来源于风电叶片涂料。2021年下半年由于政策的支持,海上和路上风电装机量大幅提升,环氧树脂作为风机叶片的涂料,受风电装机量提高的影响需求大幅增长,导致环氧树脂供不应求,价格上涨。

2)环氧树脂:美欧寒潮使得工厂减产,风电抢装机导致环氧树脂供不应求,价格大幅上行。环氧树脂主要覆铜板基材粘合剂、电子封装材料、涂料成膜物质等。目前国内的环氧树脂厂商技术尚不成熟,高性能的环氧树脂依赖进口双酚A和国内的环氧氯丙烷合成。双酚A需要从美国等地进口,2021年一季度,美国多地遭遇寒潮,大量化工厂停产,导致双酚A供应出现紧缺。同时,国内环氧氯丙烷的厂商多位于华东,2021年9月以来环氧氯丙烷的厂商受到“能耗双控”的影响,产能下降。需求方面,环氧树脂下游的运用范围较广,但2021年以来环氧树脂最大的需求增量来源于风电叶片涂料。2021年下半年由于政策的支持,海上和路上风电装机量大幅提升,环氧树脂作为风机叶片的涂料,受风电装机量提高的影响需求大幅增长,导致环氧树脂供不应求,价格上涨。

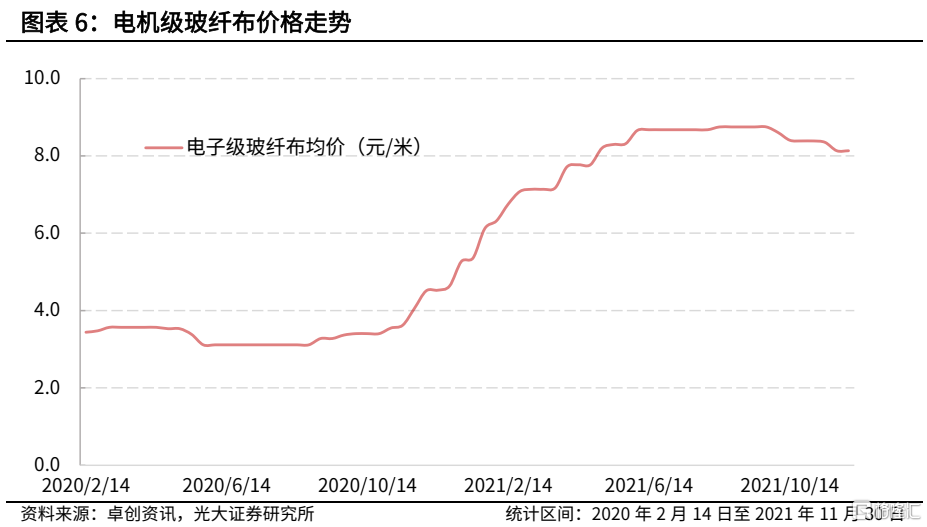

3)玻纤布:电子级玻纤布是制作覆铜板的基础材料,具体是由叶蜡石、方解石、硼钙石等原料混合、加热、拉丝后制成玻璃纤维丝,再捻合成玻璃纱,电子级玻璃纱是玻璃纱中的高端产品。电子级玻璃纱经过上浆、编织和退浆等工艺处理后可制成电子级玻纤布。玻纤布扩产周期较慢,新增产能有限,特别是高端电子纱的供给不足。并且,由于玻纤行业属于高耗能行业,随着国家环评要求提高,新进入者减少,玻纤行业的扩产速度较慢。

上游原材料涨价使得覆铜板价格迅速上涨,但PCB企业成本转嫁速度较慢,主要原因如下:1)覆铜板行业集中度高。覆铜板配方体系较为复杂、资金投入较多,具有较高技术壁垒。全球市场的覆铜板供应商集中在建滔积层板、生益科技、南亚塑胶、松下电工等几家企业,市场集中度高(根据Prismark按销售额统计,2018年覆铜板行业CR10为73%,CR5为52%)。而PCB厂商由于下游为各类终端应用细分品类较多,市场较为分散,集中度较覆铜板厂商低(根据Prismark按销售额统计,2018年PCB行业CR10为36%,CR5为22%),因此PCB企业的议价能力弱于覆铜板厂商。2)PCB企业对覆铜板厂商的客户粘性高。覆铜板生产体系复杂,一款较为完善的覆铜板配方需要2-5年左右的开发周期,并且一般以PCB厂家的需求进行定制,因此PCB企业对覆铜板厂商的粘性较高。3)覆铜板厂商更容易转嫁原材料涨价成本。覆铜板厂商通常会与PCB厂商签订有条件涨价合同,在上游原材料涨价幅度超过约定条件后商议执行新价格,因此,覆铜板商可以根据原材料的价格变化调整价格,并将原材料涨价的成本转移给PCB厂商。然而,对PCB厂商而言,只有和下游客户协商签订新订单,才可以实现成本转嫁,通常情况下,PCB厂商从收到订单到批量生产需要1-2个季度,新签订单也有1-2个季度的时滞。因此,2020年下半年至2021年三季度,PCB厂商由于上游原材料上涨且暂时未向下游客户转嫁成本的缘故,利润受到挤压,业绩表现不佳。

2.2、上游成本继续上涨的空间有限

上游成本压力逐步缓解,PCB企业的盈利能力逐步修复。从PCB行业上游的三大原材料来看:1)铜箔方面,铜价有望震荡下行。随着秘鲁和智利疫情逐渐缓和,铜矿产量有望进一步回升,根据澳大利亚DISER发布的《资源和能源季度报告》,2021年LME铜的名义价格均价为9122美元/吨,2022和2023年预计分别为8846美元/吨和8650美元/吨。并且,随着铜箔企业的扩产和下游验证的通过,铜箔的供给缺口有望收窄,铜箔价格料将下行。2)在环氧树脂方面,我们认为短期内环氧树脂还存在一定的涨价压力,随着后续欧美等地的化工厂产能回复,环氧树脂的价格涨幅将趋缓。3)电子级玻纤布方面,随着生产线的增多和产能利用率增加,我们认为电子级玻纤布的价格将有所下行。综上,几大原材料的价格已经到达高位水平,随着扩产加快,供给增多,上游原材料价格上涨的压力将得到缓解。

并且,PCB企业从2021年三季度起,已经逐步在新订单中与客户协商涨价,逐步将上游的成本压力转嫁到下游客户,通过1-2个季度新订单的签订,PCB企业的盈利能力将逐步修复,利润水平将会回升。

3、三大需求带动PCB行业复苏

3.1、汽车智能化与电动化推动PCB用量上升

1、汽车智能化

随着智能驾驶的渗透率提升,在汽车上搭载多传感器是必然趋势,目前ADAS方案的主流传感器选择为摄像头+雷达(毫米波雷达或激光雷达),无论是摄像头还是雷达,PCB板都是最基础的部件。另外,在智能座舱中的车载显示也需要PCB板作为显示背光模组。并且,在大尺寸车载显示和多屏车载显示的趋势下,PCB在智能汽车中的使用量会更多。根据水清木华研究中心发布的《2021年全球及中国汽车PCB行业研究报告》估算,特斯拉Model3中ADAS传感器的PCB价值量在536-1364元之间,占整车PCB价值量的21%-55%左右。由此看出,智能化对PCB需求量及对单车PCB价值量的拉动作用十分可观。

2、汽车电动化

新能源车较传统车而言,电动化的比例明显提高。新能源车中的电驱系统、电控系统和动力电池模组中需要使用PCB的数量都远高于传统汽车。电驱系统主要由电机、传动机构和变换器组成,变换器中需要使用逆变器及DC/DC转换器,这两个器件都需要使用PCB板。电控系统和电池管理系统中都大量运用到电子元器件,这些元器件均需要PCB板作为连接和支撑的载体。根据中国线路板交易网预测,新能源车中的电驱系统和电控系统中需要新增0.18平方米的PCB用量,电池管理系统中需要新增约3平方米的PCB用量。

另外,在新能源车的动力电池模组中较大规模地使用了FPC(柔性电路板)。FPC是用柔性的绝缘基材制成的印制线路板,与硬板相比,FPC配线密度高、更轻薄、可弯曲、可折叠卷绕、可立体组装,适应新能源车轻量化的设计。FPC主要应用于动力电池中的采集线线束。采集线汽车电池管理系统中的重要部件,起到连接数据采集和过流保护的功能。在传统汽车中多采用铜线线束的方案,但是在新能源汽车中,由于动力电池包的电流信号较大,需要多根线束配合,铜线线束的排线方案占用空间较多,使得电池包内部空间拥挤且自重过高。FPC排线方案可以做到规整紧凑,减少空间占用。同时,FPC的应用还提高了动力电池组的安全性。FPC在采集板上集成NTC和保险丝,可实时监控动力电池的温度和电压,并将采集数据反馈至电池管理系统,在超过设定的安全范围时,采集板保险丝将及时熔断,提高动力电池工作时的安全性。宁德时代与比亚迪2017年至2018年期间率先在电池模组中使用FPC,在这两大龙头企业的带动下,中航锂电、亿纬锂能、欣旺达、力神等动力电池厂商也纷纷加入其中。新能源汽车由于续航里程长短不同,对电池模组的需求量也不同,根据战新PCB产业研究所的分析,通常一辆新能源车的电池模组使用量在6-16个之间,每个模组使用1-2个FPC。

单车PCB价值量增加。传统汽车硬板以普通多层板,双面板居多,单车PCB的价值量比较低,约为400元人民币。而新能源车在电控、电机和电池系统中需要大量运用电子元器件,不仅对PCB的用量需求增加,也对PCB的性能提出更高的要求(例如对布线密度、散热能力、可靠性等提出更高要求),使得车用PCB向多层级、高性能、轻量化方向升级,并大量运用FPC板替代传统硬板。相应地,单车PCB价值量不断提高。根据中国产业信息网估算的数据,新能源车单车PCB价值量较传统燃油车增长约2000-2500元。

3.1、Mini-LED打开背光市场,带动PCB用板材增多

Mini-LED是一种微信LED器件模块,LED芯片尺寸在100-300μm量级,芯片间距在0.1-1mm之间,一般采用SMD、COB或者IMD封装。Mini-LED通常应用于RGB显示或者LCD背光。因Mini-LED在亮度均匀性及对比度方面具备更好的性能,并且使用寿命长、价格低廉,因此成为了背光市场上的主流应用方案。

Mini-LED芯片尺寸及芯片间距缩小,对基板提出了更高要求。Mini-LED基板方案目前主要有PCB、FPC和玻璃三种,其中PCB和玻璃基板比较受青睐。但玻璃基板由于工艺复杂,目前技术还未达到较高的水平,因此玻璃基板的良率和量产规模不高。PCB基板的工艺成熟,并且PCB板较玻璃板而言不易破损,目前是Mini-LED中主流的使用方案。根据未来智库的测算,PCB基板在Mini-LED背光模组中的成本占比约50%-60%。

大尺寸领域,Mini-LED将逐步取代OLED。在电视领域,Mini-LED的显示效果和OLED区别不大,但成本低于OLED屏幕,并且使用寿命较OLED长,因此大部分电视厂商如三星、创维、TCL等都发布了Mini-LED电视,随着Mini-LED良率的提高以及成本的下降,Mini-LED技术将会逐步从高端电视向中高端电视渗透。在中尺寸领域,Mini-LED的性能优于OLED,特别是亮度均匀性和低功耗方面优势突出。苹果公司于2021年4月的发布会上推出的新款iPadpro,搭载了Mini-LED屏幕,超过10000颗Mini-LED灯珠令屏幕达到超高亮度的同时机身可以薄至6.4毫米(根据苹果公司官网数据),苹果公司这一举动引发了各大手机厂商研发和运用Mini-LED的变革。但是,应用在中尺寸屏幕中的Mini-LED成本还较高,渗透率还处于较低的水平。根据FomalhautTechno的测算,苹果公司2021年发布的iPadPro成本预计在510美元,比上一代高出30%,Mini-LED背光模组的成本预估为90美元,占总成本中较高的比重。未来成本的下降将会提高中尺寸领域Mini-LED的渗透率。

总而言之,Mini-LED在大尺寸和中尺寸屏幕中的优势突出,Mini-LED的下游需求逐步打开,从而带动PCB基板的需求抬升。Mini-LED将在电视、笔记本电脑、平板领域逐步取代OLED,并且随着成本降低,渗透率将持续提高,Mini-LED市场广阔,未来将成为大尺寸和中尺寸屏幕的主流背光方案,并有望突破手机端的应用。根据Arizton的预测,2021-2024年,全球Mini-LED的市场规模有望从1.5亿美元提升至23.2亿美元,年复合增长率高达149%。据CINNOResearch预测,Mini-LED背光模组在2025年出货量将达到1.7亿片左右,其中显示器、笔记本、平板等消费应用将占65%左右,需要搭载的PCB基板面积将达4000万平方米左右。

Mini-LED对PCB板的需求体现在“量”与“质”两方面。Mini-LED下游需求的增长将打开对PCB板供应量的需求,除此以外Mini-LED的运用将提高PCB基板的价值量。Mini-LED对基板制作的要求提高,第一,由于Mini-LED的发光效率大幅提升,由阻燃材料(FR-4)制成的PCB逐步取代金属材料制成的PCB;第二,为了减少背光源的厚度,不少Mini-LED使用了软板(FPC)作为基板;第三,Mini-LED芯片面积减小,芯片间的距离缩小,对PCB板的性能要求提高,以高层级PCB板和高端的HDI板为主。基于以上三点,Mini-LED中所用的PCB板价值量较普通的PCB板价值量大大提升。

国内Mini-LED产业链配套相对成熟,从芯片端到封装、显示端,国内基本实现完整的Mini-LED产业链,这给国内PCB厂商提供了快捷进入Mini-LED基板供应的机会,国内已经有多家厂商研发出了Mini-LED的基板,并成功进入了大客户的供应链。后续降低成本和提高PCB性能将成为竞争的核心。

3.3、高端PCB板在XR设备中的用量上升

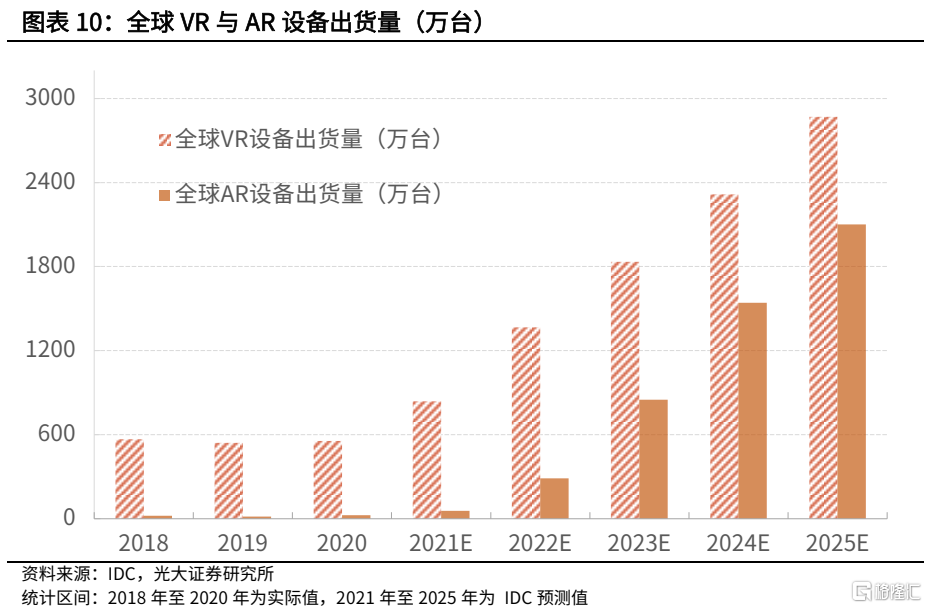

XR设备主要包括AR、VR、MR等,VR、AR等设备的下游需求快速增长一方面源于AIoT应用的提高,另一方面源于元宇宙概念的提出。根据IDC预测,VR设备2025年的出货量有望达到2869万台(2020年VR设备的出货量约556万台)。AR设备整体的出货量预计从2020年的25万台增长至2025年的2100万台。

在XR的设备中,PCB板的成本约为30美元左右,占XR设备成本的比重约9%(根据HIS对MetaOculusQuest2设备的测算)。并且,由于XR设备体积较小,在使用过程中对精度和反应速度要求高,因此需要在有限的空间内集成大量的电子元器件,对PCB板的性能提出了更高的要求。在XR设备中搭载的PCB需要做到轻量化、高性能和高层级,传统的PCB板不能满足XR设备的需求,较适合XR设备中搭载的是高端HDI板和FPC软板。

4、风险提示

1)上游原材料价格上涨对PCB企业利润挤压的风险;

2)产能爬坡不及预期的风险;

3)行业竞争加剧的风险。