下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

随着光伏上游的硅片价格松动,产业链中游落后产能出清,电池环节叠加N型电池新技术路线突破机会,市场格局有望重塑。(《光伏上游 —— 硅片价格松动,光伏产业链格局生变?》)

各家企业不断加大对HJT、TOPCon等新电池技术路线的研发投入,电池转换效率不断突破,电池环节优化空间较大。

01

光伏N型电池的三条技术路

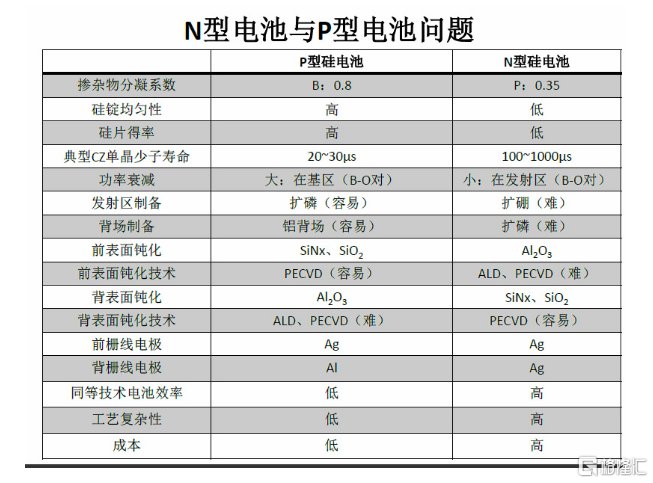

光伏电池主要有两种类型,P型电池和N型电池。两者的区别主要在于原材料硅片和电池制备技术的不同。

P型电池使用的硅片在硅料中掺杂硼元素制成,主要制备技术有传统的Al-BSF(铝背场)和近年来兴起的PERC技术;

N型硅片在硅材料中掺杂磷元素制成,主要制备技术包括PERT/PERL、JBC、异质结(HJT)等。

整体来说,N型硅电池的技术难度更高;目前光伏行业主流还是P型电池。

N型电池,虽然其使用的硅片寿命更高、电池效率也可以做得更高,但由于制造工艺复杂、成本更高。

现在随着技术发展,P型电池目前行业平均光电转化率达23%,距理论转化率24%已相去不远,且提速效率也逐步放缓,这给了N型电池新的机会。

不过虽然P型电池确有升级换代的动因,但鉴于PERC工艺成熟,现有产能巨大,成本低廉,良率高等现有优势,不可能马上退出市场,至少还能作为主力战斗3年,作为次主力继续发光发热2-3年。

较P型电池而言,N型理论上可实现更高转化率,降低光衰减率,且具有寿命高、弱光效应好、温度系数小等优点,是晶硅太阳电池迈向理论最高效率的希望。

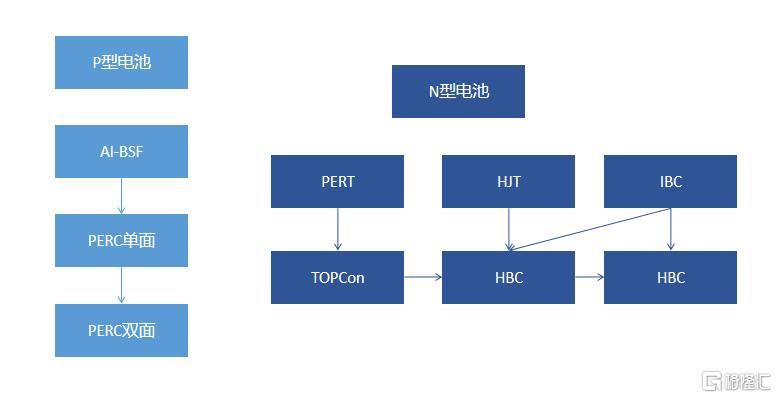

目前N型电池转化效率已突破平均24%以上,三种主要N型电池片技术路线为TOPCON电池技术,HJT电池技术以及JBC电池技术。

1.TOPCon技术是在N型电池工艺的基础上研发出的隧穿氧化层钝化接触技术,可基于现有PERC产线升级改造,国内PERC产能60%可改造为TOPCon;

虽然会面临大规模老产能折旧计提压力,但改造成TOPCon是拉长设备应用周期,属于较优选择。

今年PERC新建产线单位成本是1.5-1.6亿/GW,最低可以做到1.3亿左右,TOPcon直接新建产线是2.3亿/GW,由PERC升级是0.6-0.7亿/GW。

其优点是可以大幅度提升N型电池的VOC和转换效率,理论转化效约为28.7%,但是TOPCon电池背面收光较差,其良率普遍在95%以下,量产难度很高,成本也较高,可关注后续是否有技术驱动降本。

目前有布局的企业包括:天合光能、LG、REC、中来股份等。

天合光能:公司TOPCon电池实验室可量产电池效率可达到24.5%。

新建了500MW的210mm*210mm大尺寸TOPCon电池中试线,为后续大规模投产做好了技术储备。

中来股份:公司现已拥有背膜及电池组件两大生产基地,启动了“年产1.5GWN型单晶双面TOPCon太阳能电池项目”的建设。

2.HJT技术是通过增加一层非晶硅异质结来提高VOC开路电压,从而提高电池片的转换效率。

其降本增效路径清晰,有望成为下一代主流技术。

它的优点除了高转化效率,有效降低发电端成本之外,更重要的是,它的光致衰减更低(HJT电池10年衰减率小于3%,25年发电量下降仅为8%),低温系数、稳定性,双面率更高。

HJT双面电池相较于PERC全生命周期每W发电量高5~11.8%。

不过目前HJT投资成本较高,HJT产线单位投资4.3-4.5亿/GW,行业主流资料均预计24-25年HJT单位投资额可能达到2.5亿左右。

且HJT电池转换效率极限是27.5%(单体HJT电池)-29%(HJT电池叠加钙钛矿做叠层电池)。

从转换效率极限来说,虽然叠加钙钛矿后超过了topcon,但是钙钛矿的应用现在远远看不到实际落地的时间表,5年究竟能不能做好并不知道。

若未来随着硅片、非硅、产能成本持续降低顺利推进,效率的持续提升。

HJT转换效率高于PERC高1%以上,而成本缩至0.1元以内,HJT将迎来大规模上量的可能性。

我们预计2021、2022年底HJT成本可达到0.79、0.68元/W,其中2021年与当前TOPCON成本相当,2022年与当前PERC成本相当。

且目前通威股份、隆基股份、爱康科技等厂商HJT量产化进展顺利,预计未来三年设备市场规模有望达到422亿元。

通威股份:公司正在积极开展包括HJT、TOPCon等下一代量产主流技术路线的中试与转化。

公司在HJT技术研发上领先同行其他公司,而且研究HJT的团队是以前的中微半导体团队,因此是最有可能搞定HJT的公司。

爱康科技:公司目前已经完成开发的高效叠瓦组件产品,基于158.75mm尺寸的高效HJT电池,采用目前主流的72片电池的组件尺寸;

功率可达475W,较市场主流的440W高出30-35W,组件效率达到22%以上。

2021年8月浙能电力拟投资3亿元认购浙江爱康光电新增注册资本,增资所获得的资金将全部用于浙江爱康光电湖州长兴高效异质结(HJT)光伏电池及叠瓦组件项目的建设、生产及经营。

3.JBC技术是将正负电极都置于电池背面以降低阴影损失,由于其优良的结构设计,早期效率就超过了25%。

但JBC也是商业化晶体硅电池中工艺更复杂、结构难度更大、成本更高的技术,短期量产存在一定难度。

由于可以与HJT/TOPCON电池技术相结合,制备HBC/POLO-JBC电池,能够继续提升效率至26%以上,代表晶硅电池最高效率水平,在特定应用场景具备较强优势。

可以继续关注产业化进程,目前布局的企业包括sunpower、中来股份、天合光能。

总结三项技术,HJT电池参数性能最优、产业化进展顺利、降本增效路径最为清晰,我们判断HJT有较大概率成为下一代电池主流技术路线。

但考虑到HJT降本增效仍需上下游、供应商全产业链的配套,预计渗透率提升还将循序渐进。

而TOPCon现阶段成本相对较低,未来效率具备潜力,且可基于现有庞大产能改造,龙头/一体化企业将会持续探索,预计未来3-5年将会与HJT并存。

而JBC电池具备最高的转化效率,并可叠加工艺继续扩大优势,预计技术领先的企业也会布局。

目前N型电池(包括TOPCon、HJT等)转换效率高于PERC电池,行业内TOPCON和HJT技术的转换率已经可以达到24%左右,新技术的开发也已进入中试阶段为量产做准备;

虽然目前N型电池与PERC电池相比还存在15%-20%的成本差距,但随着未来电池设备、银浆等原材料进一步国产化以及N型电池技术和生产工艺的进步,N型电池制造成本、转换效率和产品良率有望进一步改善,将迎来较大发展空间。

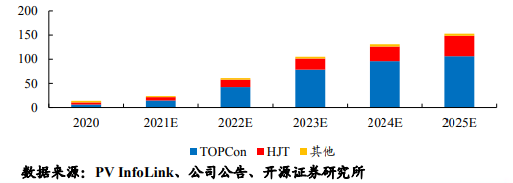

预计未来3年内TOPCon、HJT将持续保持产能、产量扩张趋势,但由于TOPCon能较多的接轨原有的PERC产能,在扩产进展上相比HJT有优势,短期内TOPCon产能、产量发展速度优于HJT。

2022年N型电池中仅TOPCon产能有望达42.3GW,占比约为69%,到2025年N型电池全产能有望升至153GW左右。

02

光伏电池的保卫者——EVA

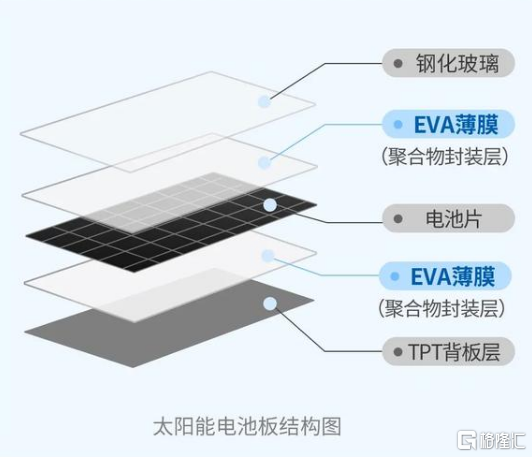

说完光伏电池,再说说光伏电池的保护膜——光伏EVA

光伏电池封装胶膜是一种热固性有粘性的胶膜,简单点来说就是电池的封层,对电池起到保护作用,防潮,防止因长时间暴露在紫外线下的其变色,可以延长电池寿命的作用。

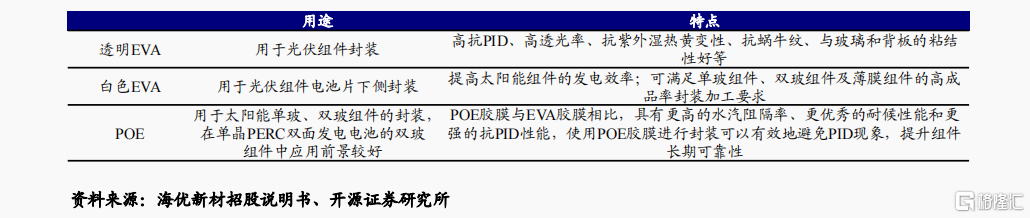

光伏胶膜主要有透明EVA材质胶膜、白色EVA材质胶膜以及POE材质胶膜。

透明EVA用于光伏组件封装,具有高抗PJD、高透光率、抗紫外湿热黄变性、抗蜗牛纹、与玻璃和背板的粘结性好等特点。

POE胶膜与EVA胶膜相比,具有更高的水汽阻隔率、更优秀的耐候性能和更强的抗PJD性能。

使用POE胶膜进行封装可以有效地避免PJD现象,提升组件长期可靠性,在单晶PERC双面发电电池的双玻组件中应用前景较好。

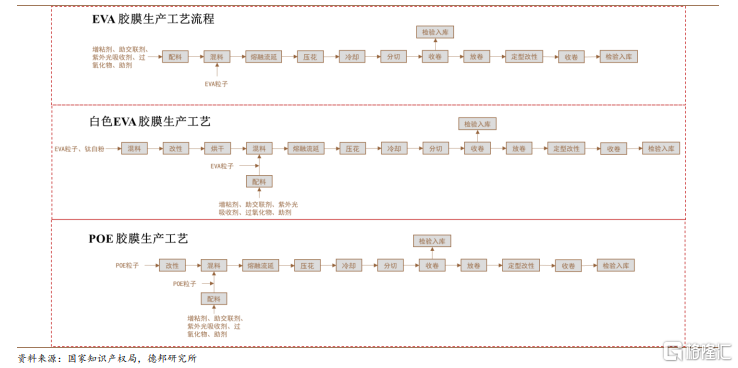

透明EVA胶膜、白色EVA胶膜及POE胶膜产线基本兼容,生产工艺和生产设备基本相同,因此产线可通过技改相互转换。

光伏级EVA树脂生产的技术壁垒较高,对配方、改性技术、关键生产设备等的要求复杂。

此外,EVA项目建设周期长,生产EVA粒子的设备和技术大部分来自国外,设备定制、技术协助等时间较长,项目从开工到投产需要2.5-3年。

光伏级EVA粒子又对VA含量有较高要求。若无技术基础,企业从生产EVA到稳定生产光伏级EVA至少需要1年时间。

整体来讲,光伏级EVA粒子扩产周期至少需要4年。

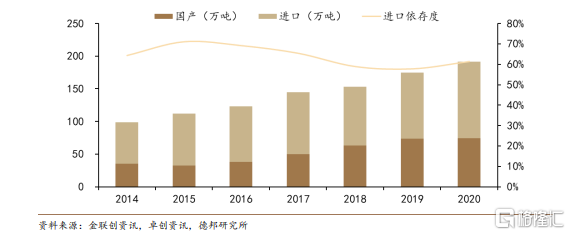

国产 EVA主要以中低端为主,高端 EVA紧缺依赖进口。

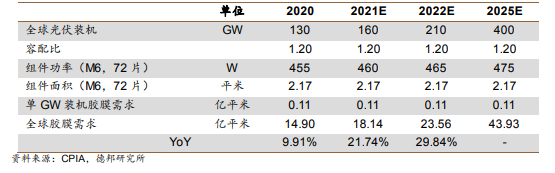

2020年,国内EVA市场需求量约为191.73万吨,其中国产量约为74.06万吨,进口量约为 117.67万吨,进口依存度约为61.37%,国产替代空间较大。

国内EVA厂商仅有斯尔邦、联泓和宁波台塑三家可批量供应光伏级料。

2014年前,国内 EVA 行业基本被中石化旗下企业垄断。

2015-2017年,随着联泓新科、宁波台塑及斯尔邦的装置陆续投产,打破了传统的格局。2018-2020年底再无新增 EVA产能。

在光伏料领域,国内斯尔邦、联泓和宁波台塑等极少数企业成功打破国外垄断,并实现对下游一线胶膜企业稳定出货。

根据联泓新科招股说明书,从 2019年产能规模来看,斯尔邦、联泓和宁波台塑分别为30万吨、12.1万吨、7.2万吨,产能市占率分别约为30.2%、12.2%、7.3%。

东方盛虹:2021年7月公司公告拟通过发行股份及支付现金方式购买盛虹石化集团有限公司、连云港博虹实业有限公司等四家交易对手方合计持有的江苏斯尔邦石化有限公司100%股权并募集配套资金。

联泓新科:生产光伏胶膜料和电线电缆料的EVA装置采用埃克森美孚公司(Exxon MobJl)釜式法技术,为国内引进的首套同类装置。