下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

根据上交所披露,上海福贝宠物用品股份有限公司(以下简称“福贝宠物”)向沪市主板发起IPO冲刺,广发证券为保荐人。

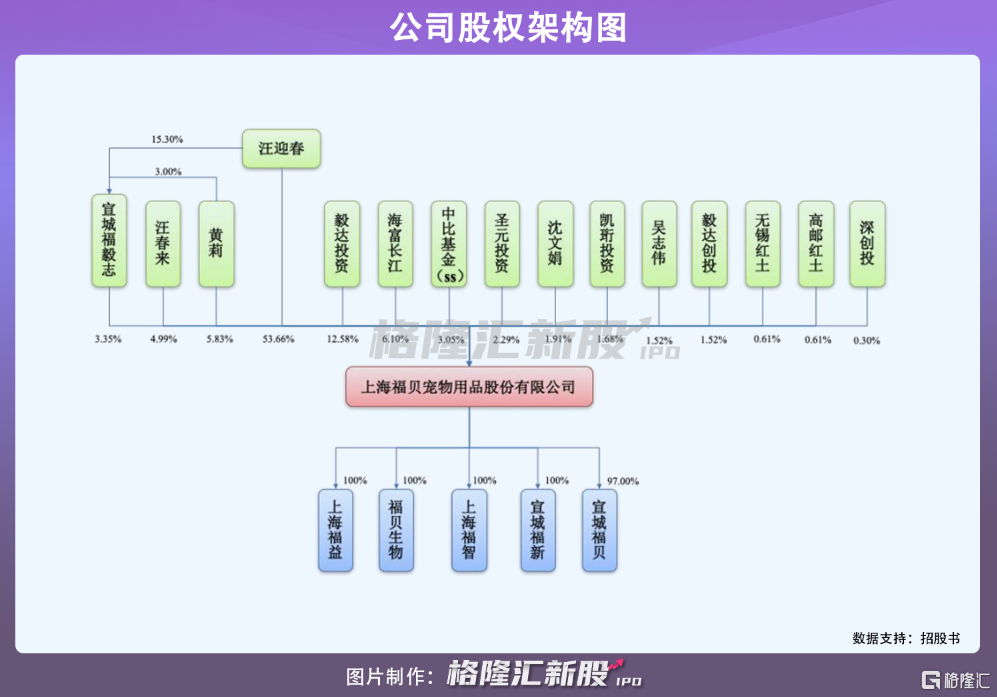

福贝宠物前身是福贝有限,由汪迎春与沈三明在2005年出资设立,2019年12月通过整体变更而来。自成立以来,公司历经多次股权转让和增资,其中,2019年9月,获得海富长江、毅达创投、深创投等八名股东,共计2.12亿元的增资额。

IPO前,创始人汪迎春为福贝宠物控股股东、实际控制人,通过直接持股或间接控制宣城福毅志合计共控制公司 54.17%的股份。

1

市占率有待提升

福贝宠物主要从事宠物食品的研发、生产与销售,主营产品包括犬粮、猫粮等宠物干粮类主粮。其中,犬粮、猫粮是公司主要收入来源,合计占营收比例超过90%。

随着社会经济的发展,人均收入水平提升带动消费理念的升级,社会老龄化愈加突出等多重因素驱动,我国饲养宠物数量增加,根据《2020年中国宠物行业白皮书》数据,2020年中国人养宠物数量超过1亿只。在此背景下,我国宠物市场规模迅速扩容。2017年至2020年,我国宠物市场规模从402亿元稳步增长至704亿元,并预计2021年将进一步达到842亿元,增长率为 19.60%。

宠物食品行业是宠物消费品中重要的子行业,伴随着宠物食品渗透率的提升以及宠物食品种类的不断丰富,我国宠物食品市场规模同样在稳步提升,从2017年的224亿元增至2020年的436亿元,预期到2021年将达到536亿元规模。

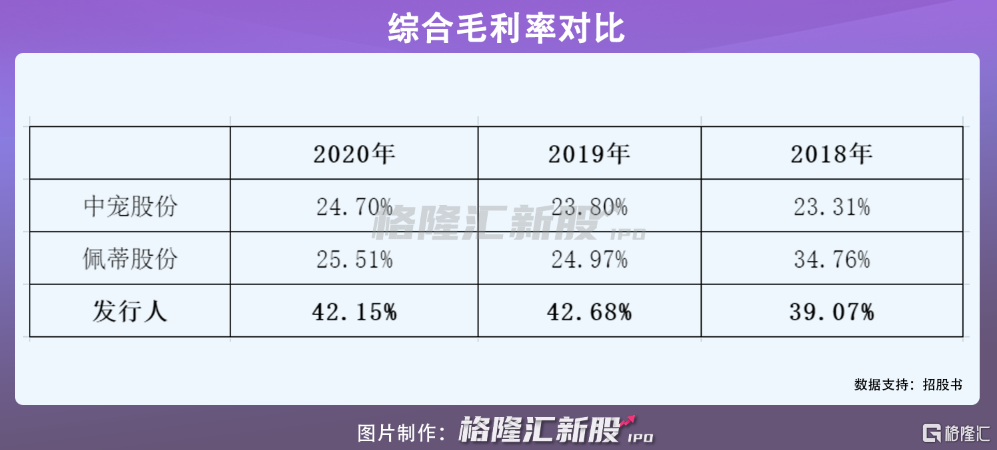

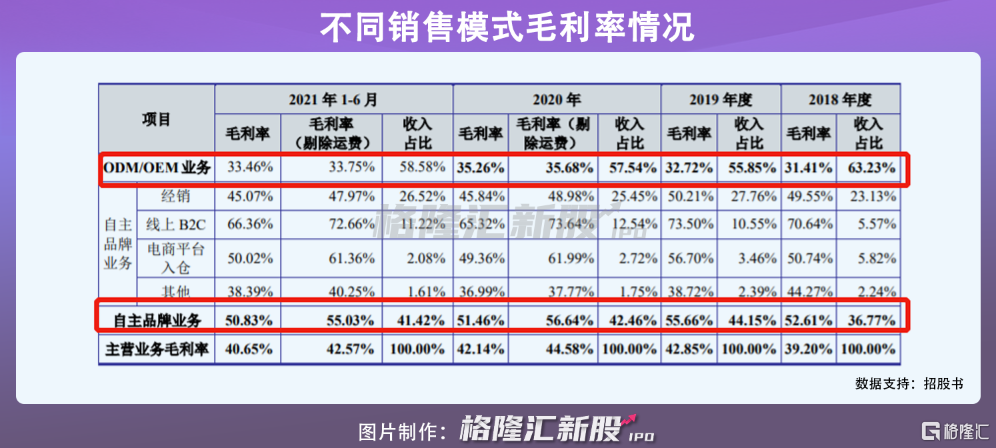

受益增量市场空间,福贝宠物业绩取得一定增长。2018年至2020年,公司实现营收分别为3.07亿元、4.05亿元、6.64亿元;同期净利润分别为5919万元、1.05亿元、2.05亿元。同时,毛利率分别为39.07%、42.68%、42.15%,呈现波动增长态势,且高于同行业上市公司中宠股份,佩蒂股份。

出现这种差异的主要原因是福贝宠物的产品以宠物主粮为主,且定位于中高端市场,而中宠股份则主要以宠物零食为主,佩蒂股份则以植物咬胶等宠物保健品主。

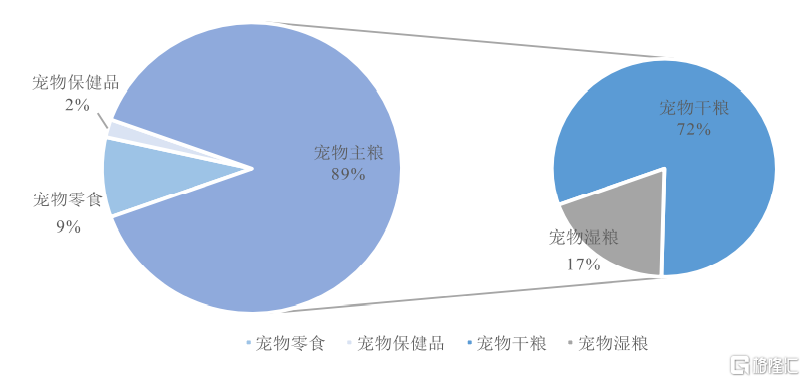

而从2020年我国宠物食品消费结构来看,宠物主粮因是宠物消费中的刚需产品,具有高频消费的特点,在宠物食品中占据主导地位,占比为89%。相比较宠物零售占比仅9%,宠物保健品占比2%。可见,宠物主粮市场需求大于宠物零食、宠物保健品。

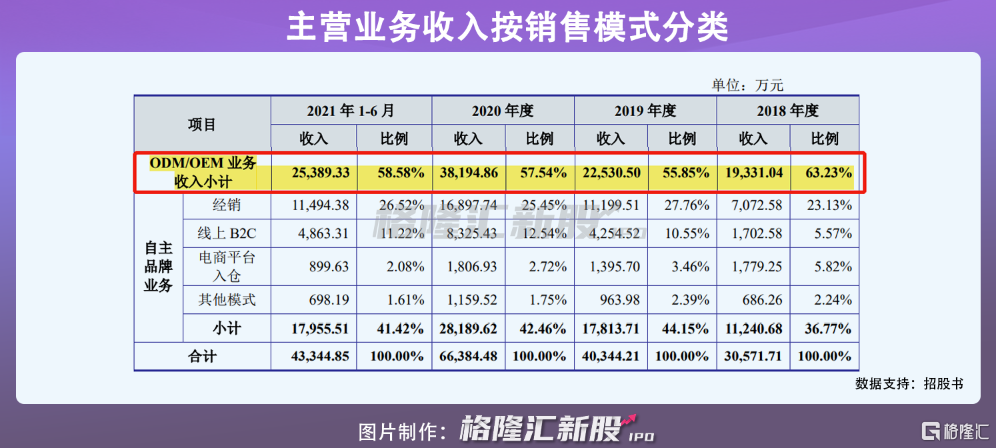

此外,公司的业务模式影响了其毛利率。具体来看,福贝宠物采取了ODM/OEM、自主品牌相结合的业务模式,其中自主品牌业务收入占比40%左右,同行业可比公司则主要OEM/ODM业务模式为主。

而ODM/OEM业务销售毛利率在30%-35%之间波动,自主品牌业务的毛利率高于50%,因此在福贝宠物自主品牌业务毛利率带动下,导致综合毛利率较高。

从市场竞争格局来看,当前国内宠物食品市场较为分散,仅2020 年末,我国排名前十的宠物食品企业市场占有率合计约30%左右,选取福贝宠物产品总销量对公司市场占有率进行测算,福贝宠物国内宠物干粮产品市场占有率仅在4%-5%之间。

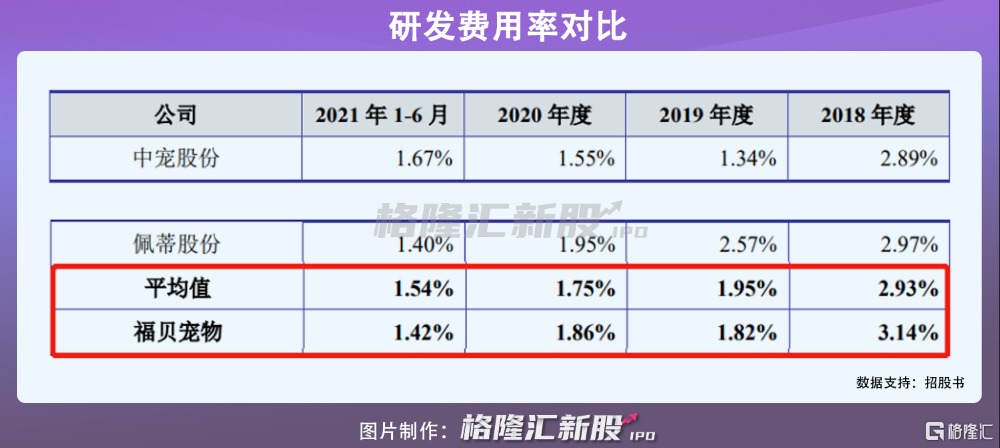

尽管福贝宠物近年来持续加大研发费用投入,从2018年的965万元增加至2020年的1236万元,且研发费用率与同行业可比公司平均水平基本相当,但其研发费用率有震荡下行的趋势,2018年至2020年分别为3.14%、1.82%、1.86%。

随着国内宠物市场规模扩大,且行业向头部企业集聚,福贝宠物未来若不能保持研发费用占营收比重与业绩同步增长,公司或因产品竞争力不足,面临市场份额下降风险。

2

受原材料价格影响较大

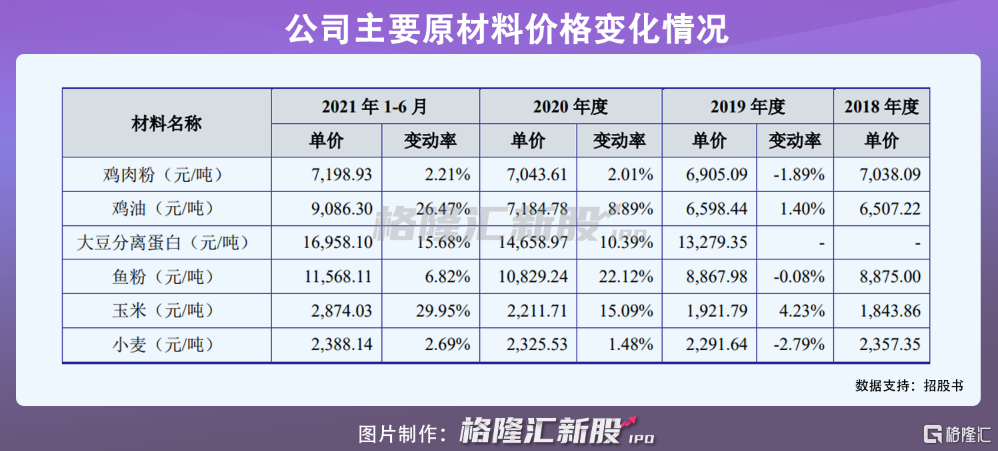

福贝宠物主要原材料包括动物蛋白类、油脂、碳水化合物类。报告期内,由于公司生产规模扩大,且高端产品销售占比上升、产品配方升级,使部分价值较高的原料例如大豆分离蛋白等原材料用量增加,福贝宠物原材料成本占营业成本比重在上升,从2018年的87.12%升至2021年上半年90.44%,福贝宠物原材料成本占比较高。

受市场供需关系等影响,公司主要原材料价格出现不同程度上涨,仅采购量第二大的鸡油,2018年至2021年上半年,其每吨的采购单价从6507元增加至9086元,致使公司采购总成本支出在增加,从2018年的8840万元增至2021年上半年1.16亿元。未来若原材料价格继续出现上涨行情,福贝宠物利润空间承压。

3

小结

随着“宠物人性化”趋势,老龄化人口增加以及“空巢”青年人出于情感寄托需求提升,宠物行业发展前景向好。但当前国内宠物市场竞争格局相对分散,公司市占率较低,且研发投入占比下降,福贝宠物产品竞争力有待提升。