下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

人民银行自2021年12月7日起下调支农、支小再贷款利率0.25个百分点。下调后3个月、6个月、1年期再贷款利率分别为1.7%、1.9%、2%。这是时隔一年多人民银行再度下调支农、支小再贷款利率。

我们认为这是人民银行在结构性货币政策工具上的继续发力。疫情以来,结构性货币政策工具的受重视程度大幅提升。再贷款、再贴现类结构性货币政策工具使用量目前已接近2.2万亿元。究其原因,结构性货币政策工具是支持绿色经济、小微企业等政策支持行业的重要抓手。

全面降准降低银行成本、结构性降息增加银行收益,为后续让利实体经济提供更大空间。本次下调支小、支农再贷款利率在微观机制上会增大每一笔贷款对于银行的息差,增加银行的收益,为银行后续继续让利实体经济增大空间。在目前“先贷后借”的再贷款操作模式下,人民银行会约定银行给企业发放贷款的利率。以支小再贷款为例,人民银行要求银行给小微企业发放贷款的利率在5.5%左右,后续如果这笔贷款符合人民银行的要求,人民银行会为银行提供资金支持(本次调整后,一年期的再贷款利率为2%)。如果按照目前支小再贷款近一万亿的规模,完全续作后,银行每年可以增加250亿收入,再加上降准为银行节约的150亿成本。这些会为后续银行继续让利实体经济提供支撑。

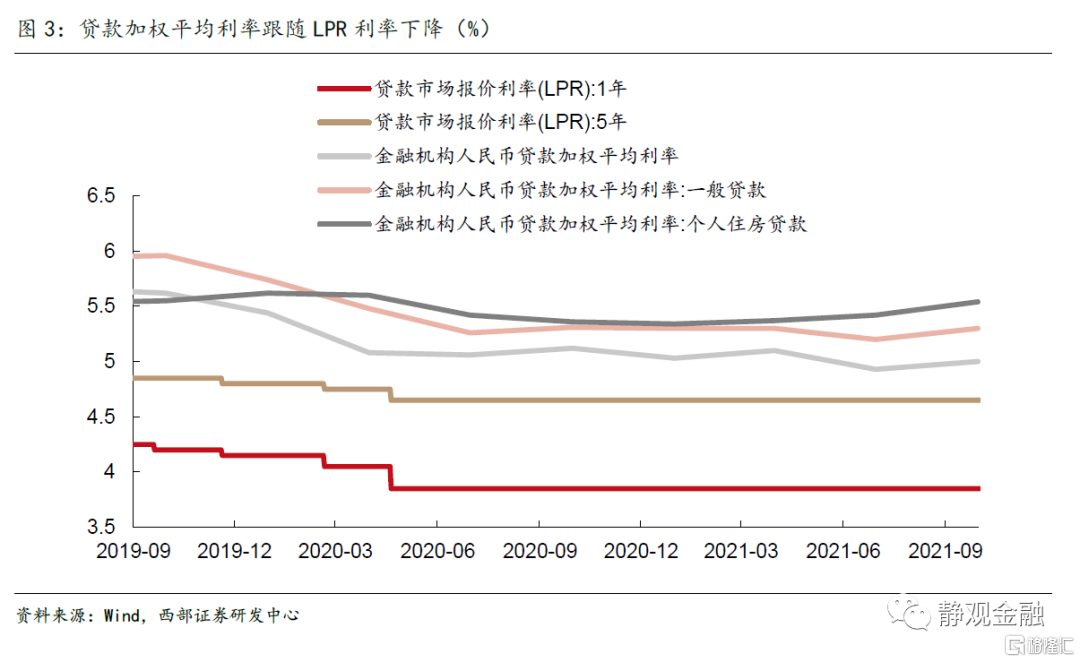

全面降息仍需等待,唯有经济增长低于潜在增速时才有望被纳入考虑范畴。全面降息指的是调降公开市场操作利率及MLF利率,而LPR和贷款加权平均利率的变化并不能被解读为全面降息。2021年三季度末,金融机构人民币贷款加权平均利率5.00%,环比回升。市场有声音认为在当下贷款利率回升的情况下,人民银行应通过全面降息或者引导银行下调LPR的方式降低实体融资成本。但近几年贷款利率存在一定季节性。比如去年三季度贷款利率也阶段性走高,四季度该趋势得到缓解。目前看来,央行的政策重心依然是通过结构性货币政策工具发力。全面降息作为所有货币政策工具中宽松信号最强的,唯有经济增长低于潜在增速时才有望被纳入考虑范畴。

但LPR利率或有变动空间。当然,近半年内,人民银行多项举措共同帮助商业银行降低负债成本。在下调MLF利率概率不大的情况下,这些帮助银行降低成本的举措或可使银行通过压降加点幅度的方式下调LPR报价,进而让利实体经济。

正文

中国人民银行网站更新的再贷款、再贴现利率表显示,自2021年12月7日起下调支农、支小再贷款利率0.25个百分点,下调后3个月、6个月、1年期再贷款利率分别为1.7%、1.9%、2%。这是时隔一年多人民银行再度下调支农、支小再贷款利率。

支农、支小再贷款利率上一次的调整发生在2020年7月,其各期限利率下调幅度也是0.25个百分点。

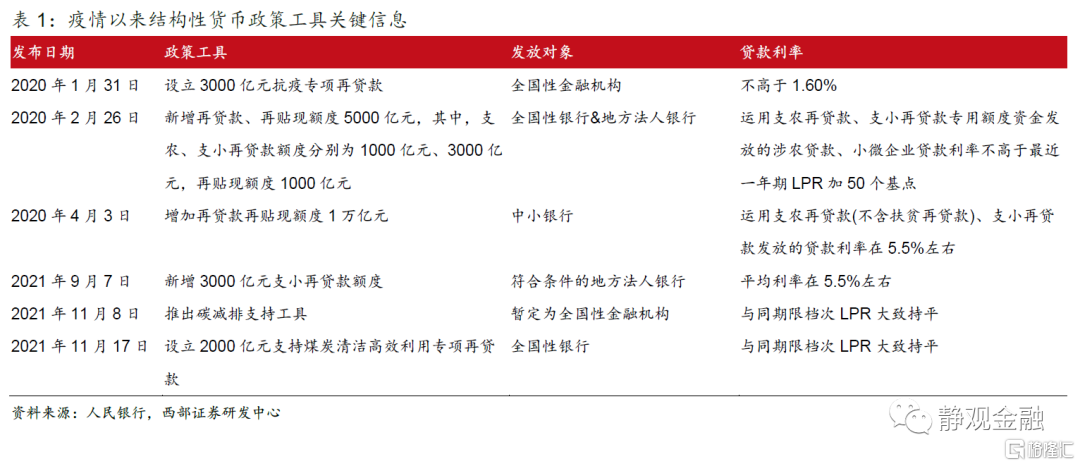

一、结构性货币政策工具继续发力

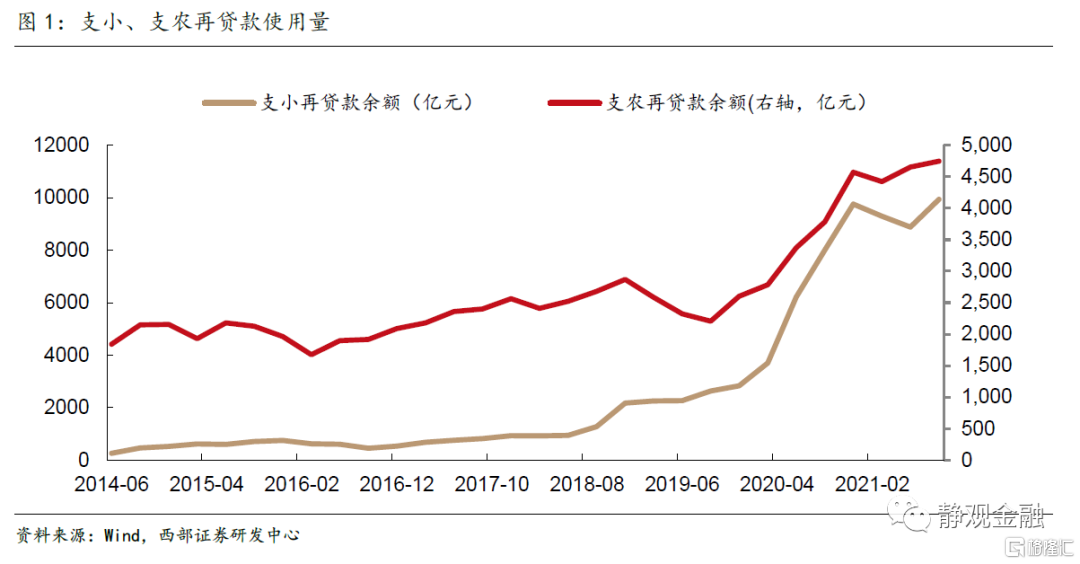

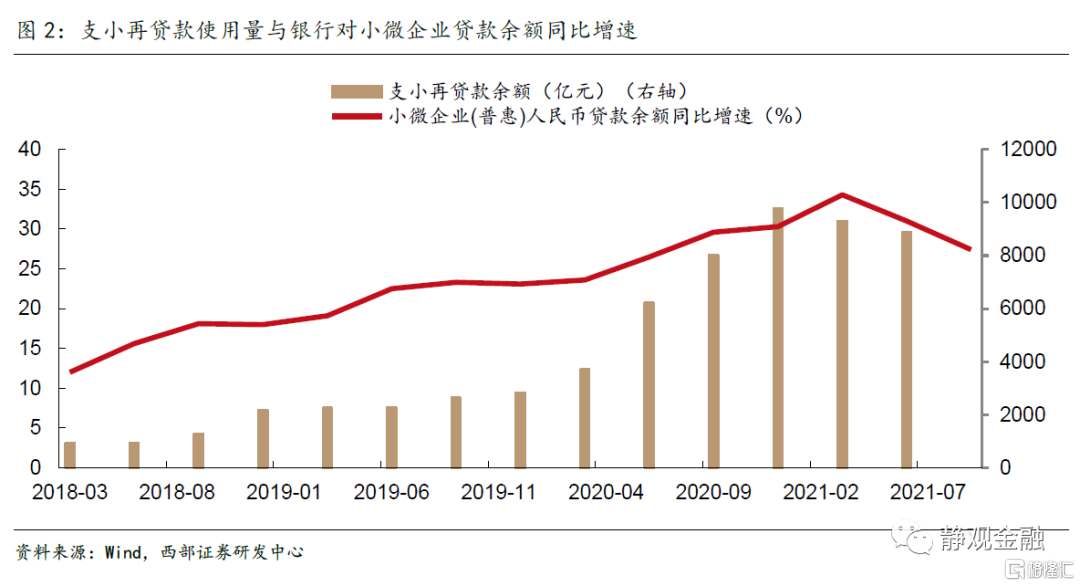

我们曾在之前的报告中指出,疫情以来,结构性货币政策工具的受重视程度大幅提升。再贷款、再贴现类结构性货币政策工具使用量目前已接近2.2万亿元。究其原因,结构性货币政策工具是支持绿色经济、小微企业等政策支持行业的重要抓手。今年9月以来,结构性货币政策工具密集推出,包括人民银行新增3000亿元支小再贷款额度、推出碳减排支持工具、设立2000亿煤炭清洁高效利用专项再贷款等。近期,无论在12月3日李克强总理的讲话中还是12月6日人民银行关于降准的表述中,“加大对实体经济特别是中小微企业的支持力度”始终被放在重要位置,而在结构性货币政策工具正好可以起到定向支持小微企业的作用。比如,支小再贷款工具的使用量与银行对于小微企业贷款的同比增速有较强的正相关关系。

二、全面降准与结构性降息接踵而至,为后续银行让利实体提供更大空间

本次下调支小、支农再贷款利率在微观机制上会增大每一笔贷款对于银行的息差,增加银行的收益,为银行后续继续让利实体经济增大空间。在目前“先贷后借”的再贷款操作模式下,人民银行会约定银行给企业发放贷款的利率。以支小再贷款为例,人民银行要求银行给小微企业发放贷款的利率在5.5%左右,后续如果这笔贷款符合人民银行的要求,人民银行会为银行提供资金支持(本次调整后,一年期的再贷款利率为2%)。如果按照目前支小再贷款近一万亿的规模,完全续作后,银行每年可以增加250亿收入,再加上降准为银行节约的150亿成本。这些会为后续银行继续让利实体经济提供支撑。

三、全面降息仍需等待,但LPR利率或有变动空间

根据人民银行公布的数据,截至2021年三季度末,金融机构人民币贷款加权平均利率5.00%,较二季度末上升7 BP,其中一般贷款、个人住房贷款、企业贷款的加权平均利率分别为5.30%、5.54%、4.59%,分别较二季度末上升10 BP、12 BP、1 BP。

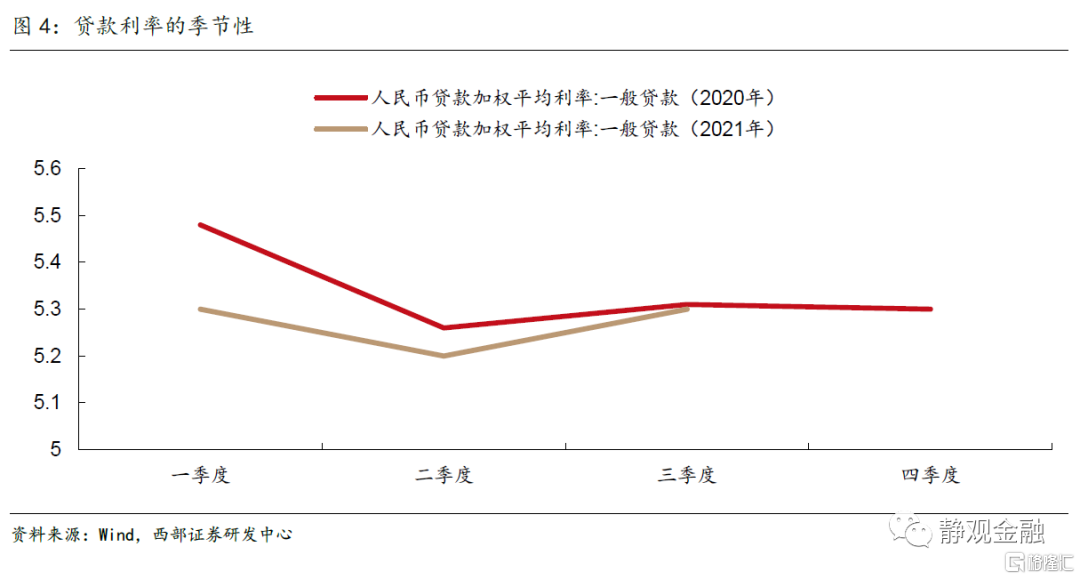

市场有声音认为在当下贷款利率回升的情况下,人民银行应通过全面降息或者引导银行下调LPR的方式降低实体经济融资成本。但是,如果回顾近几年的情况,贷款利率是存在一定季节性的。比如去年三季度也阶段性的出现过贷款利率走高的情况,但在四季度该趋势得到缓解。

在现在的利率体系下,全面降息操作需要调降公开市场操作利率及MLF利率进而向货币市场、实体经济进行传导。目前看来,央行的政策重心依然是通过结构性货币政策工具发力。全面降息作为所有货币政策工具中宽松信号最强的,唯有经济增长低于潜在增速时才有望被纳入考虑范畴。

当然,在最近半年内,人民银行多项举措共同帮助商业银行降低负债成本。比如,今年6月商业银行调整存款利率自律上限确定方式,由“基准利率*倍数”改为“基准利率+基点”,长端存款利率普遍下降;7月和12月两次全面降准0.5个百分点;本次又下调支农、支小再贷款利率。在下调MLF利率概率不大的情况下,这些帮助银行降低成本的举措或可使银行通过压降加点幅度的方式下调LPR报价,进而让利实体经济。

风险提示

(一)人民银行货币政策超预期

(二)国内经济基本面下滑超预期