下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点

结合宏观环境和产业趋势,我们认为,以2-3个季度来看,市场主线在科技成长,消费仅是修复非反转,具体到产业线索,战略重视半导体引领科创板牛市,积极布局国防装备,新能源链走向分化。

进一步展望十四五,随着制造业转型升级,以半导体链、新能源链、数字经济链为代表的新兴产业崛起,相关中小企业迎来发展机遇,在此背景下,我们认为市场风格整体将倾向于中小成长方向。

正文

1、Q1至Q3中小成长股占优

根据复盘规律,宏观经济环境与市场风格具备较强相关性。我们用“M2-名义GDP增速”刻画“剩余流动性”,可以发现,当剩余流动性在向上改善时,风格偏向中小成长股;当剩余流动性在向下回落时,以沪深300为代表的顺周期大盘股占优。

展望后续,结合宏观组2022年展望,以2-3个季度时间维度看,预计名义GDP延续放缓,M2增速逐步改善,因此剩余流动性预计整体呈现向上改善态势,在此背景下,市场风格偏向中小成长股。

具体来看,结合宏观组2022年展望《先立后破,产业突围》:

就名义GDP来看,结合对于通胀和实际GDP的判断,预计2021Q4名义GDP为9.2%,2022年Q1~Q4四个季度分别为8.6%、6.6%、7.2%和7.3%。换言之,在运行节奏上,展望未来2-3个季度,预计名义GDP延续放缓,2022年下半年有所企稳。

就M2增速来看,以往我国M2年度增速目标的制定是在GDP+CPI增速的基础上加2-3个百分点,将之作为合意的M2增速水平。2021年政策强调稳定宏观杠杆率,央行以信用收缩为主要方式,回归货币政策正常化,截至2021年9月,M2增速降至8.3%,明显低于名义GDP水平,我们预计年末受信贷趋稳的影响,M2增速或有上行。2022年货币政策环境相对宽松的情况下,预计M2增速保持稳健,全年9.2%,高于GDP+CPI增速。

2、“十四五”重视中小成长股

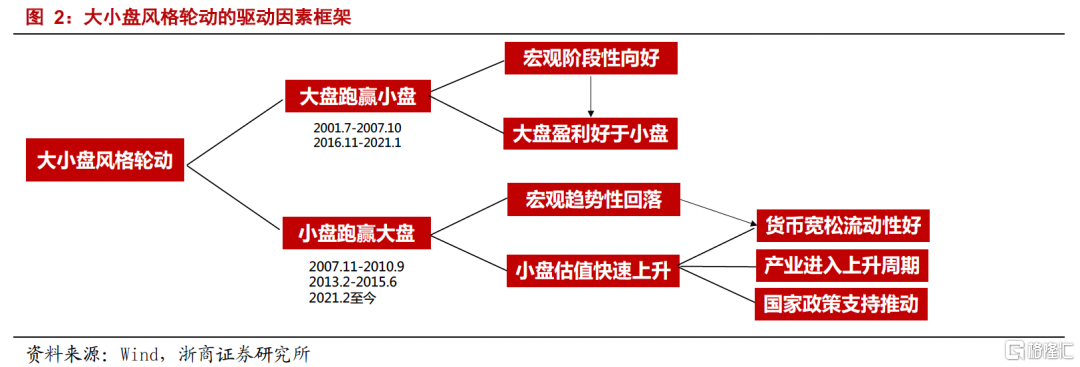

回顾过去20年,大小盘风格经历了多轮切换,且每次大级别的市值风格切换持续时间均在3年以上。具体来看,大盘跑赢小盘的时间,2001.7-2007.10,2016.11-2021.1;小盘跑赢大盘的时间,2007.11-2010.9,2013.2-2015.6,2021.2年以来。

“无产业,不牛市”,借助复盘可以发现,产业繁荣才是风格背后最核心的驱动因素。具体来看,每一轮小盘股风格背后,往往对应新兴产业崛起,如2007年至2010年的消费电子产业,2013年至2015年的互联网+繁荣。与此同时,每一轮大盘股风格背后,往往对应传统产业复苏,也即宏观经济向好。

展望“十四五”,新能源链、国产替代链(半导体和专精特新)、5G应用等新兴产业链陆续崛起,这是当下的时代背景。在此背景下,我们认为,以科创板为代表的中小成长股,正在面临一次数年级别的投资机遇,这是时代红利,值得重点挖掘。

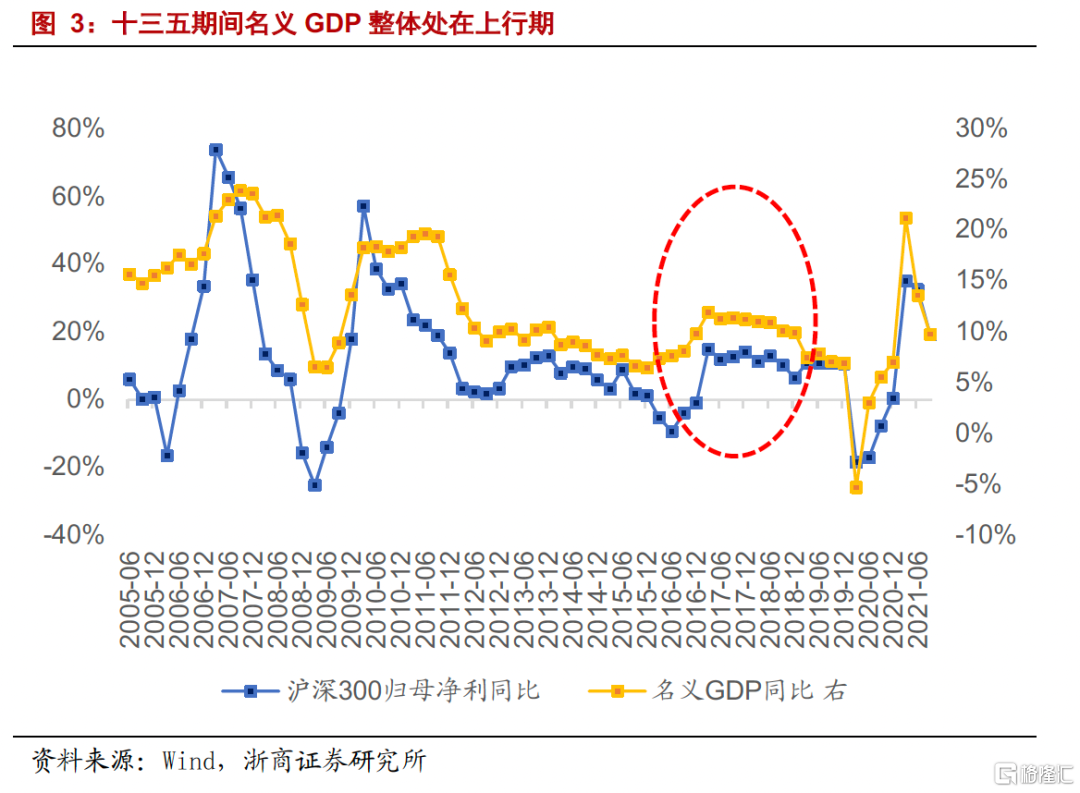

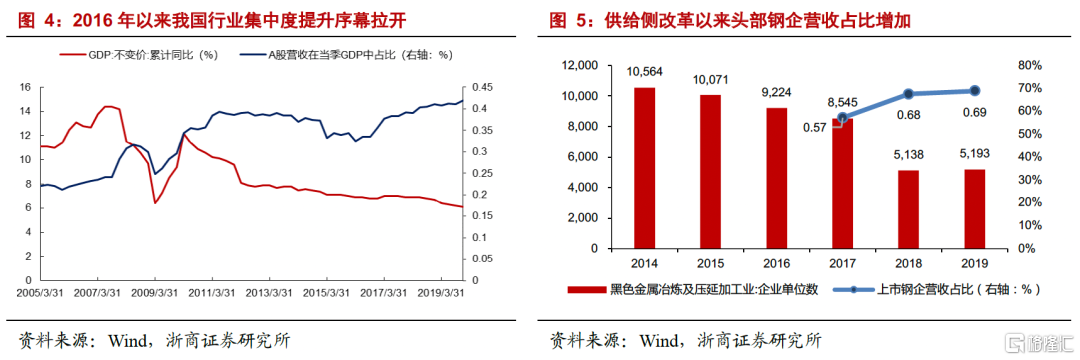

回顾“十三五”,供给侧改革是关键重点。党的十八届五中全会审议通过了“十三五”规划建议,提出“创新、协调、绿色、开放、共享”五大新理念,2016年以来供给侧结构性改革成为宏观政策的主基调。

在此经济背景下,龙头强者恒强的逻辑主导资产价格表现。2016年以来,特别是2016年至2018年期间,一大批传统行业龙头股受益于盈利改善和估值修复,戴维斯双击下,实现显著超额收益。

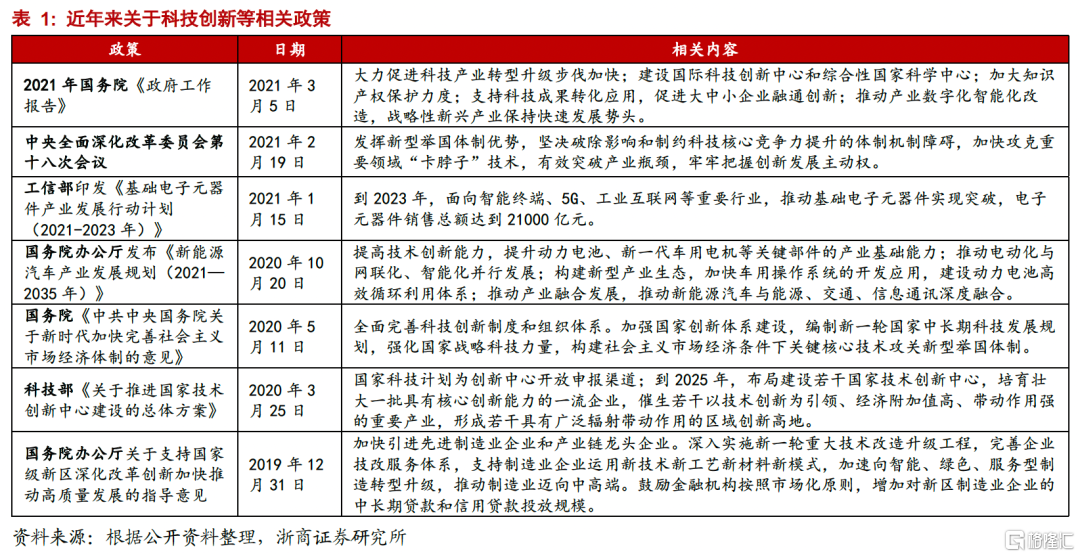

展望“十四五”,科技创新是关键重点。十九届五中全会公报提出,“坚持创新在我国现代化建设全局中的核心地位,把科技自立自强作为国家发展的战略支撑”,公报中,“创新”一词共出现15次,“科技”一词共出现10次。

与此同时,2020年以来各省市陆续出台科技新基建三年或五年行动方案。

在此背景下,我们认为十四五期间科技创新是产业政策的重点。进一步映射到A股,以半导体链、新能源链、数字经济链为代表的新兴产业崛起,将对未来3-5年的结构选择产生深刻影响。

风险提示:中美经贸摩擦超预期;全球通胀持续超预期;实体经济修复低于预期。