下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

12月3日,国家医疗保障局召开新闻发布会,公布2021年国家医保药品目录调整结果,共计74种药品新增进入目录,11种药品被调出目录,医保将于2022年1月1日执行。其中今年上市的第三代EGFR抑制剂伏美替尼也顺利挺进医保,产品放量指日可待。

截图来源:艾力斯公告

作为非小细胞肺癌常见的驱动基因,EGFR是研究最早及最深的靶点,在非小细胞肺癌中突变率也最高,亚裔人群中突变率达到30%-50%。目前关于EGFR靶向抑制剂的研发已经进行到第四代,但大多数都是处于临床前阶段,距离上市还有一定时间。

国内市场上目前商业化的有三代 EGFR 抑制剂:一代药有吉非替尼、埃克替尼、厄洛替尼;二代药在国内有阿法替尼;三代药奥希替尼、阿美替尼及伏美替尼。

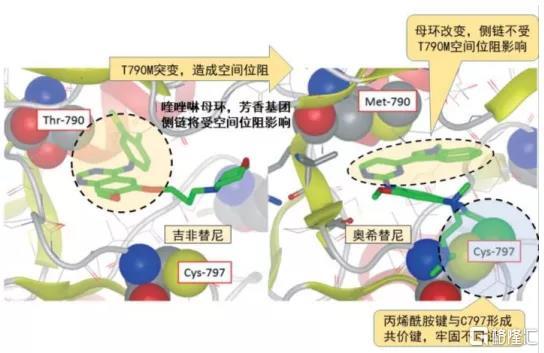

第三代药物着重解决使用一代药物产生的T790M耐药性突变,从结构上看三代药物侧链保有丙烯酰胺结构与Cys797具有较强的结合力,同时普遍使用嘧啶母环,克服由于 T790M 基因突变空间位阻导致的耐药性。

三代药物产品临床疗效优于一二代产品:根据一项针对一线治疗 EGFR 敏感突变的晚期 NSCLC 头对头比较研究中(FLAURA),556名 EGFR 敏感突变的 NSCLC 患者随机分配成两组,分别每日接受 80mg 的奥希替尼、或每日接受 250mg 吉非替尼或 150mg 厄洛替尼治疗。比较无进展生存期及总生存期,发现奥希替尼疗效更加优越。

三代产品中,因奥希替尼获批适应症最多,目前关于EGFR突变型非小细胞肺癌一二线治疗以及术后辅助治疗均已获批,豪森药业的阿美替尼及艾力斯的伏美替尼仅获批用于二线治疗。通过比较三代药物的二线临床数据,国产药品效果实际上要略优于奥希替尼。

伏美替尼入组患者健康质量最差,阿美替尼组最优,通过比较mPFS发现奥希替尼与伏美替尼处于同等水平,阿美替尼组mPFS最长。主要终点ORR以及其他终点DCR看出伏美替尼临床效果最好,ORR最高为74%,其次为阿美替尼达到68.9%。通过脑转移患者组疗效数据发现伏美替尼组的ORR与奥希替尼基本无明显差异性,高于阿美替尼组;伏美替尼DCR达到100%,显著高于另外两组。综合来看国产药品伏美替尼临床疗效最佳,阿美替尼整体也略优于奥希替尼。

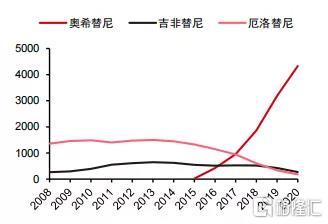

对标全球市场奥希替尼上市后快速占领主导地位,2020年奥希替尼全球销售额为43.28亿美元,同比增长36%,占据全球EGFR-TKI抑制剂市场份额的90%以上。

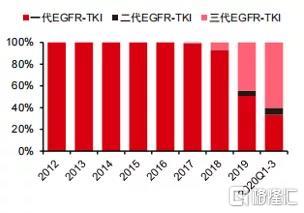

而国内市场通过样本医院数据看自奥希替尼进入医保后放量,2020年前三季度占比提高到60%左右,据非官方渠道消息,2020年奥希替尼在国内销售额达36亿元人民币,市占率不断提高压缩一代药物销售空间,但依然远低于全球市场。因奥希替尼原先定价远高于一代药物销量上要低于一代药物,这也意味着三代产品的渗透率依然较低,还具有很大的提升空间。

奥希替尼全球销售额(百万美金)及国内样本医院销售比例

结合今年的医保谈判结果,艾力斯的伏美替尼虽然是首年上市但已通过医保谈判,如此三款产品均已经纳入医保,奥希替尼的一二线治疗均已进入医保,年费降至10元左右,阿美替尼及伏美替尼是以二线治疗进入。

值得关注的是,奥希替尼在术后辅助治疗适应症今年医保谈判失利,同类竞品中仅贝达的埃克替尼进入医保,奥希替尼在此领域预计将会推出惠药政策,降价与埃克替尼抢占市场。

根据2020年《全球癌症统计报告》,我国肺癌发病率位居第一,新发人数达到81.62万,约占中国癌症新发病例总数的17.9%;同时肺癌致死率也位居首位,癌症死亡人数约300万,其中肺癌人数有仅71.5万,占死亡人数的23.8%,其中非小细胞肺癌占比达到85%。