下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本报告导读

分母端宽松预期的再次强化与风险评价下行的逐步证真,将为跨年行情再添一把火。结构上高景气赛道与低估值修复并重,推荐新能源/半导体/消费电子/白酒/猪/券商等。

摘要

大势研判:跨年行情再添一把火。不惧疫情扰动A股走出独立行情,本周上证指数累计上涨1.22%重回3600点。我们认为分母端宽松预期的再次强化与风险评价下行的逐步证真,将为跨年行情再添一把火。1)分母端宽松预期:预计年底央行将继续呵护资金面,周五上层“适时降准”的表态则进一步打开想象空间,稳增长压力下宽松预期的持续强化将成为跨年行情的重要驱动;2)分母端风险评价:央行、证监会以及银保监会周五有关地产的表态加速缓解市场对地产的担忧预期,叠加即将召开的中央经济工作会议,年底不确定性将进一步降低,风险评价下行正在逐步证真。海外市场方面,近期滴滴退市、SEC《外国公司问责法案》等风险事件快速抬升中概股不确定性,但传染机制不顺下难对A股带来明显负面影响;3)盈利端:11月PMI重回扩张区,经济动能小幅回升。尽管往后看2022年上半年基本面仍将持续探底,但市场对分子端的下行已逐步预期,盈利的负向拖累有限。

地产风险释缓,金融机会凸显。当前地产问题是金融板块行情启动的最大阻力,但近期随着地产风险预期的逐步改善,以券商为核心的低估值金融方向已具备高配置价值。本周央行“境内房地产销售、购地、融资等行为已逐步回归常态”、证监会“支持房地产企业合理正常融资”以及银保监会“重点满足首套房、改善性住房按揭需求,合理发放房地产开发贷款、并购贷款”的表态均显著缓解地产悲观预期,这亦符合我们前期以“并非脱离房住不炒框架,更侧重为供给端输送活水改善融资环境、疏通行业内部运转”为内涵的“松”地产判断。

底线思维下,疫情扰动难改跨年行情。若Omicron病株催生疫情超预期演绎,市场预期又将发生哪些边际变化?1)分母端宽松预期:若疫情持续发酵冲击经济修复,或将驱使多国央行延缓加息指引,进一步强化宽松预期;2)分母端风险偏好:若疫情超预期爆发,在短期将不可避免压制市场风险偏好,但国内领先的防疫政策叠加新一轮宽松预期,风险偏好有望“先下后上”;3)盈利端:若疫情超预期演绎,则其对盈利的冲击受时滞影响预计将在2022年上半年逐步体现,但在市场本就对该时期负增长压力预期充分的基础上影响有限。盈利端影响边际有限叠加风险偏好压制短暂,市场下行有底,而宽松预期的进一步强化又将有力支撑权益市场表现,整体来看疫情扰动难改跨年行情。

行业配置:高景气赛道与低估值修复并重。除以券商等行业为核心的低估值修复方向外,当前配置精力亦应向高景气赛道倾斜。Omicron疫情爆发预期下经济修复节奏不确定性抬升,以新能源、半导体、VR/AR和军工等为代表的高景气独立赛道进一步凸显盈利优势,同时宽松预期下亦缓解估值压力。此外注意低估值板块中消费板块的配置节奏将更需进一步观察疫情走势。行业配置推荐:1)新能源:新能源车/光伏等高景气方向;2)半导体:功率半导体充分受益新能源应用爆发;3)消费电子:元宇宙推动VR/AR等设备加速普及;4)券商;5)消费:推荐业绩有支撑且负面预期淡化的白酒/生猪/汽车零部件等方向。

1

跨年行情再添一把火

大势研判:跨年行情再添一把火。疫情扰动下A股走出独立行情,本周上证指数累计上涨1.22%重回3600点。我们认为分母端宽松预期的再次强化,叠加风险评价下行的逐步证真,将为跨年行情再添一把火。1)分母端宽松预期:预计年底央行将继续呵护资金面,周五上层“适时降准”的表态则进一步打开想象空间,稳增长压力下宽松预期的持续强化将成为跨年行情的重要驱动;2)分母端风险评价:央行、证监会以及银保监会周五有关地产的表态加速缓解市场对地产的担忧预期,叠加即将召开的中央经济工作会议,年底不确定性将进一步降低,风险评价下行正在逐步证真。海外市场方面,近期滴滴退市、SEC《外国公司问责法案》等风险事件快速抬升中概股不确定性,但传染机制不顺下难对A股带来明显负面影响;3)盈利端:11月PMI重回扩张区,经济动能小幅回升。尽管往后看2022年上半年基本面仍将持续探底,但市场对分子端的下行已逐步预期,业绩空窗期盈利的负向拖累有限。

2

地产风险释缓,金融机会凸显

地产风险释缓,金融机会凸显。当前地产问题是金融板块行情启动的最大阻力,但近期随着地产风险预期的逐步改善,以券商为核心的低估值金融方向已具备高配置价值。本周央行“境内房地产销售、购地、融资等行为已逐步回归常态”、证监会“支持房地产企业合理正常融资”以及银保监会“重点满足首套房、改善性住房按揭需求,合理发放房地产开发贷款、并购贷款”的表态均显著缓解地产悲观预期,这亦符合我们前期以“并非脱离房住不炒框架,更侧重为供给端输送活水改善融资环境、疏通行业内部运转”为内涵的“松”地产判断。

3

底线思维下,疫情扰动难改跨年行情

底线思维下,疫情扰动难改跨年行情。若Omicron病株催生疫情超预期演绎,市场预期又将发生哪些边际变化?1)分母端宽松预期:若疫情持续发酵冲击经济修复,或将驱使多国央行延缓加息指引,进一步强化宽松预期;2)分母端风险偏好:若疫情超预期爆发,在短期将不可避免压制市场风险偏好,但国内领先的防疫政策叠加新一轮宽松预期,风险偏好有望“先下后上”;3)盈利端:新一轮疫情对盈利的冲击受时滞影响预计将在2022年上半年逐步体现,但在市场本就对负增长压力预期充分的基础上影响有限。盈利端影响边际有限叠加风险偏好压制短暂,市场下行有底,而宽松预期的进一步强化又将有力支撑权益市场表现,综合来看疫情扰动难改跨年行情。

4

行业配置:高景气赛道与低估值修复并重

高景气赛道与低估值修复并重。除上文提到的以券商等行业为核心的低估值修复方向外,当前配置精力亦应向高景气赛道倾斜。Omicron疫情爆发预期下经济修复节奏不确定性抬升,以新能源、半导体、VR/AR和军工等为代表的高景气独立赛道进一步凸显盈利优势,同时宽松预期下亦缓解估值压力。此外注意低估值板块中消费板块的配置节奏将更需进一步观察疫情走势。行业配置推荐:1)新能源:新能源车(亿纬锂能/比亚迪)、光伏等高景气方向;2)半导体:功率半导体充分受益新能源应用爆发;3)消费电子:元宇宙推动VR/AR等设备加速普及(歌尔股份);4)券商:券商在财富管理驱动下二次成长、行情持续性将超预期(中信证券);5)消费:加速迈出预期底部,推荐业绩有支撑且负面预期淡化的白酒(五粮液)、生猪(牧原股份)、汽车零部件等方向。

5

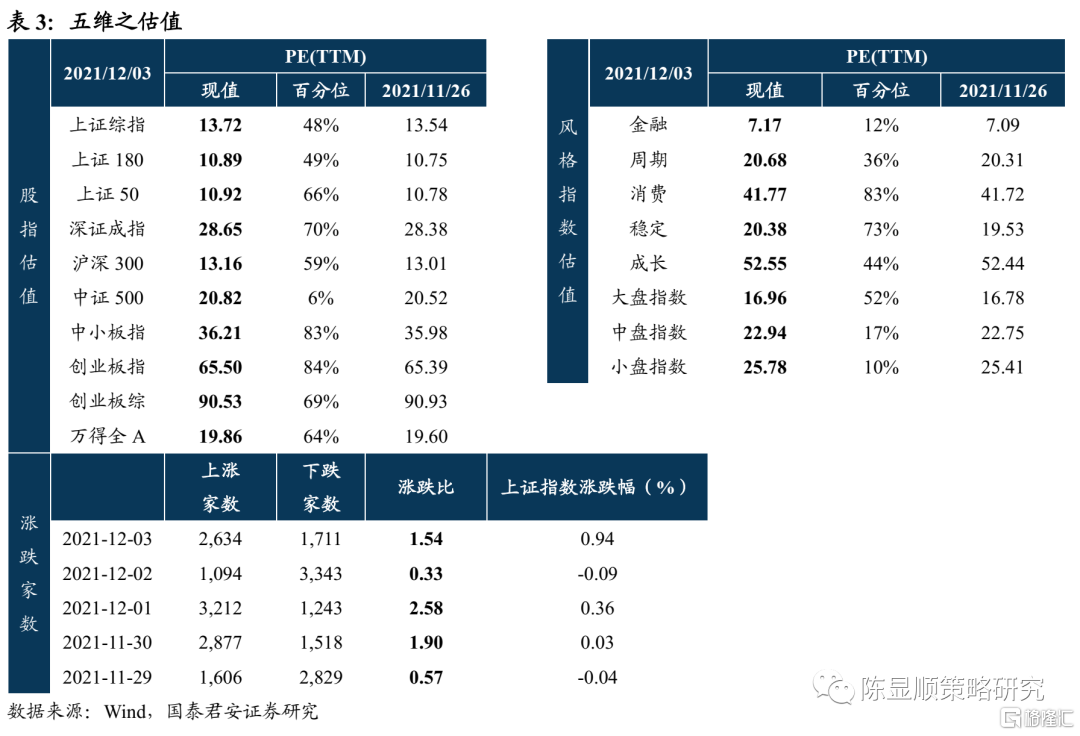

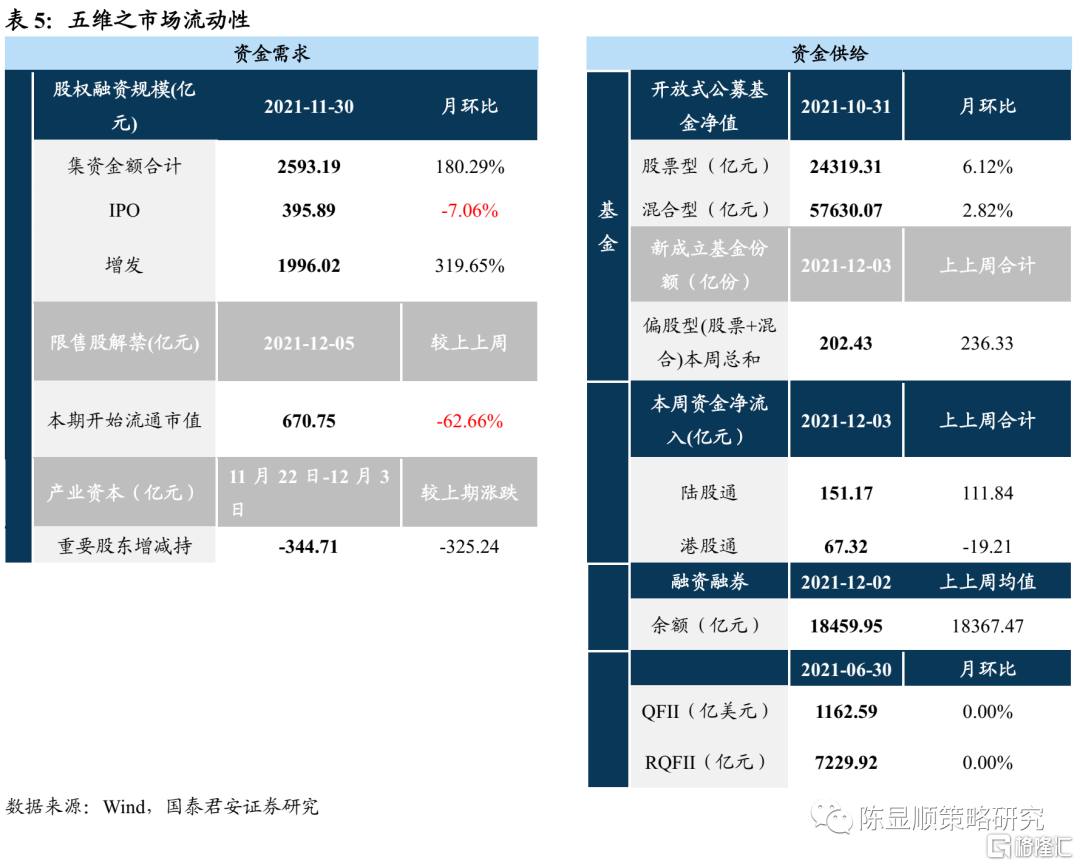

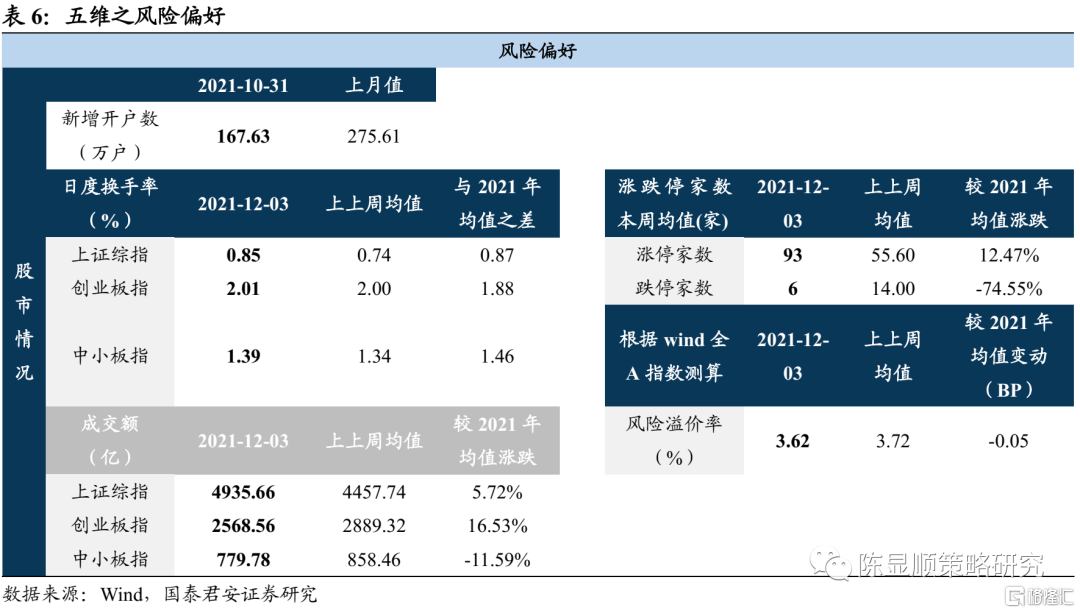

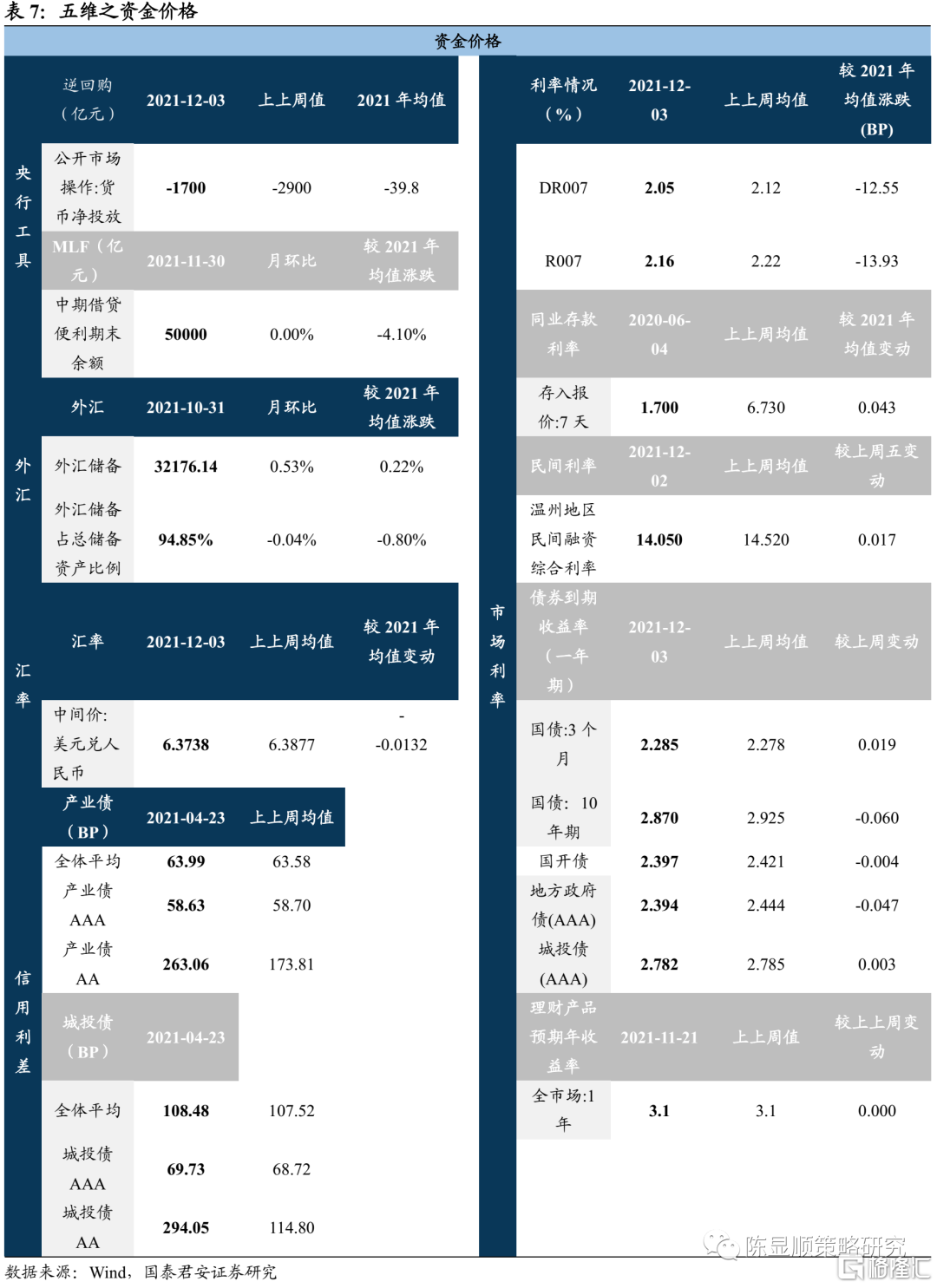

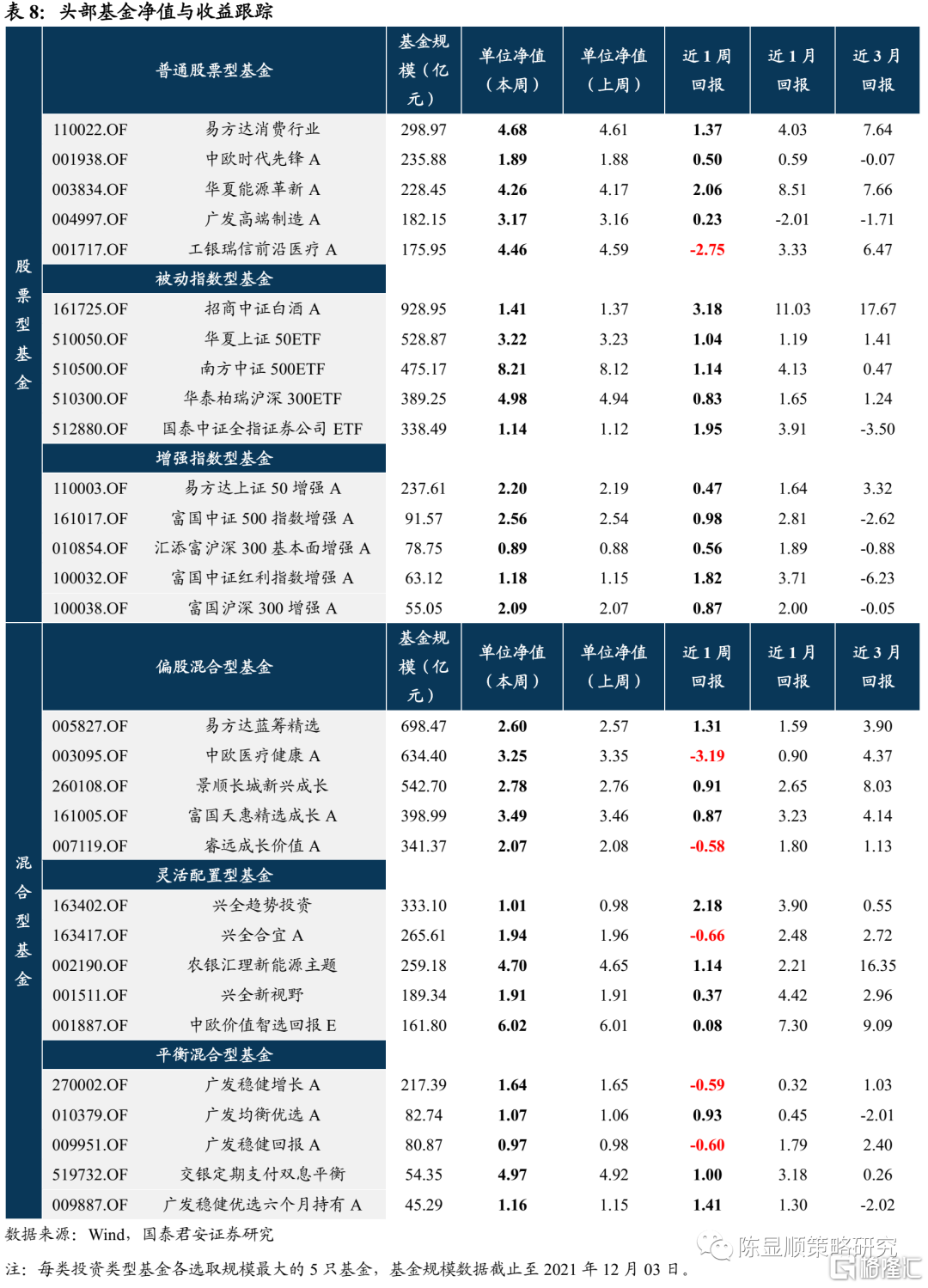

五维数据全景图