下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

据格隆汇新股了解,合富(中国)医疗科技股份有限公司(以下简称“合富中国”)昨日首发过会,这意味着公司将在不久后登陆沪市主板,海通证券为其保荐机构。

此次上市,公司计划募集资金约6.67亿元,其中2.80亿元投向于医疗检验集约化营销及放肿高新仪器引进项目,8662.75万元用于信息化升级和医管交流中心项目,剩下的3亿元用于补充流动资金。

1

资金拆借频频

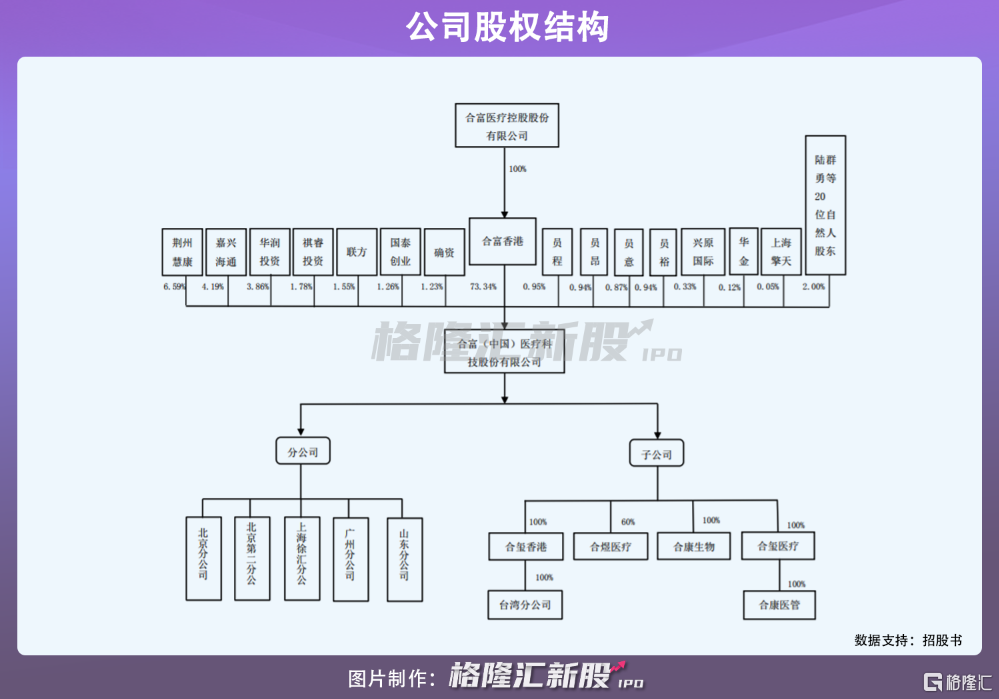

合富中国成立于2000年,2019年进行股份制改造。IPO前,合富中国控股股东为合富香港,持股占比73.34%,而合富香港由合富控股100%持有,合富控股无实际控制人,导致公司也无实际控制人。

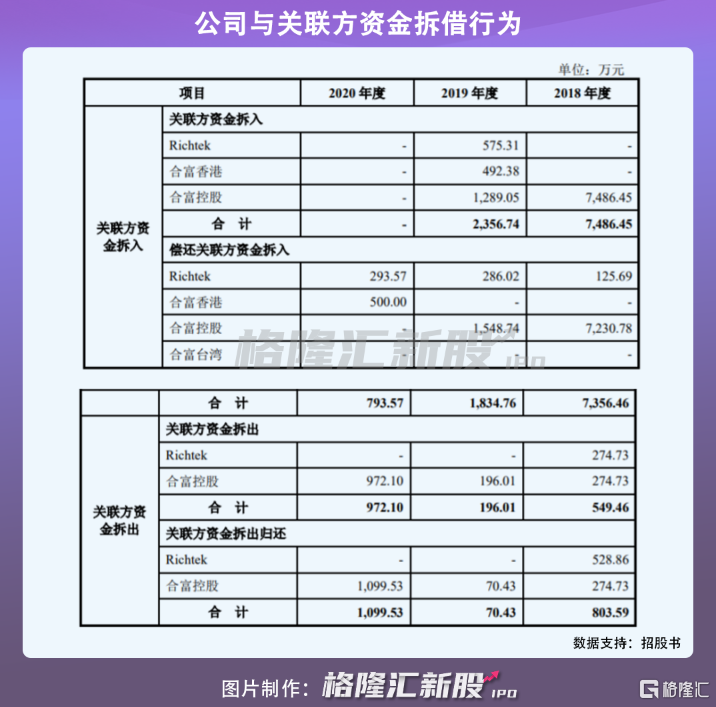

报告期内,公司曾多次与合富控股及其控制的子公司之间发生过资金拆借情况。2018年和2019年合富中国分别拆入资金7486.45万元和2356.74万元,拆借对象为Richtek、合富香港及合富控股。2018年-2020年其分别偿还拆入资金7356.46万元、1834.76万元、793.57万元。

与此同时,合富中国也向Richtek、合富控股拆借资金,三年累计金额分别为274.73万元、1442.84万元。如此频繁的资金拆借行为,反映出公司在内控制度或存在缺陷。

2

IPO前大举分红

合富中国是一家医疗流通领域的渠道商,2018年-2020年,公司实现营业收入由9.04亿元增长至10.89亿元,年复合增长率为9.74%;相对应的净利润则由6691.26万元增长至7255.39万元,年复合增长率为4.13%。

分业务来看,合富中国主营业务分为体外诊断产品集约化业务,医疗产品流通,以及其他增值服务。其中,体外诊断产品集约化业务占据主要地位,占营业收入的85%以上,该业务主要是与医疗机构签订中长期业务合同,作为单一供应商或集中供应商为医疗机构提供体外诊断产品的整体供应链管理服务,目前已覆盖百余家三级医院主要体外诊断试剂项目,为客户提供1000余个不同厂商近17000个品项的体外诊断试剂及耗材。

不过,由于体外诊断产品制造商直销较少,主要以代销商、经销商模式和集约化服务模式为主,因此体外诊断产品流通与服务行业企业数量较多,整个市场呈现高度分散格局,以合富中国2018年体外诊断集约化业务营业收入计,公司市场占有率仅1.38%。

与同行业的润达医疗、塞力医疗相比,公司营收规模较小,且代理权获取数量较少,使得合富中国在采购价格层面存在一定竞争劣势。值得一提的是,报告期内,合富中国没有产生任何研发费用、且无专利备受市场质疑。

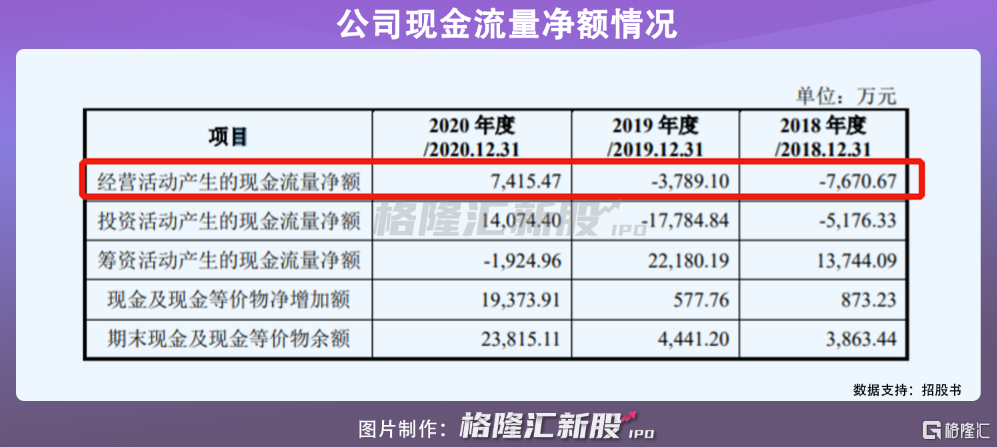

除此之外,尽管业绩持续增长,但其报告期内经营活动现金流净额却连续2年为负。2018年-2019年,公司经营活动产生的现金流量净额分别为-7670.67万元、-3789.10万元,也就是说,这两年公司经营业绩却没有完全转化为实实在在的现金收入。而2020年,其经营活动产生的现金流量净额激增至7415.47万元,波动性较大。

而在此背景下,合富中国却是慷慨分红。2018年,公司向股东Cowealth BVI和合富香港分配2017年度累计税后利润1.33亿元;2020年,向股东分配累计税后利润约5971万元,两次分红超过1.9亿元,几乎分掉了近3年所有利润。

值得一提的是,公司此次募集资金中,约45%的比例用于补充流动资金。

3

小结

尽管合富中国成功上会,但公司仍存在不少问题值得警惕,譬如内控制度有待改善、市场占有率较低、现金流波动较大等问题。除此之外,作为医疗流通领域的渠道商,尽管公司主要经营地尚未推行对体外诊断试剂及仪器的“两票制”,但随着政策逐步推进,不排除未来合富中国业务开展受到两票制的影响,届时公司的业务及利润空间存在被压缩的风险。