下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

引子:我们经常听到投资者提问,我国城镇化已经逐步接近发达国家的水平,但消费率(最终消费支出占GDP比)却相差甚远,未来中国经济是否会转换为消费拉动型经济呢?城镇化率与消费率是否存在必然的联系?本文我们试图通过观察六个主要发达经济体,并且综合内外国情差异,进行充分探讨。

核心观点:

中国消费率会继续慢速提升,长周期视角下消费支出增速能够稳定在6%左右。发达国家在经历快速城镇化的时候,消费率(消费占GDP比重)普遍会快速回落;在城镇化率放缓时,消费率会企稳、爬坡回升。我国消费率已经在2010年见底,开启回升。向前看,在老龄化快速提升、棚改结束、城镇化速度边际放缓的背景下,预计中国消费占GDP比重会持续提升。长周期视角下,虽然中国潜在经济增速在下滑,但消费率依然在提升,预计我国消费支出增速能够稳定在6%左右。

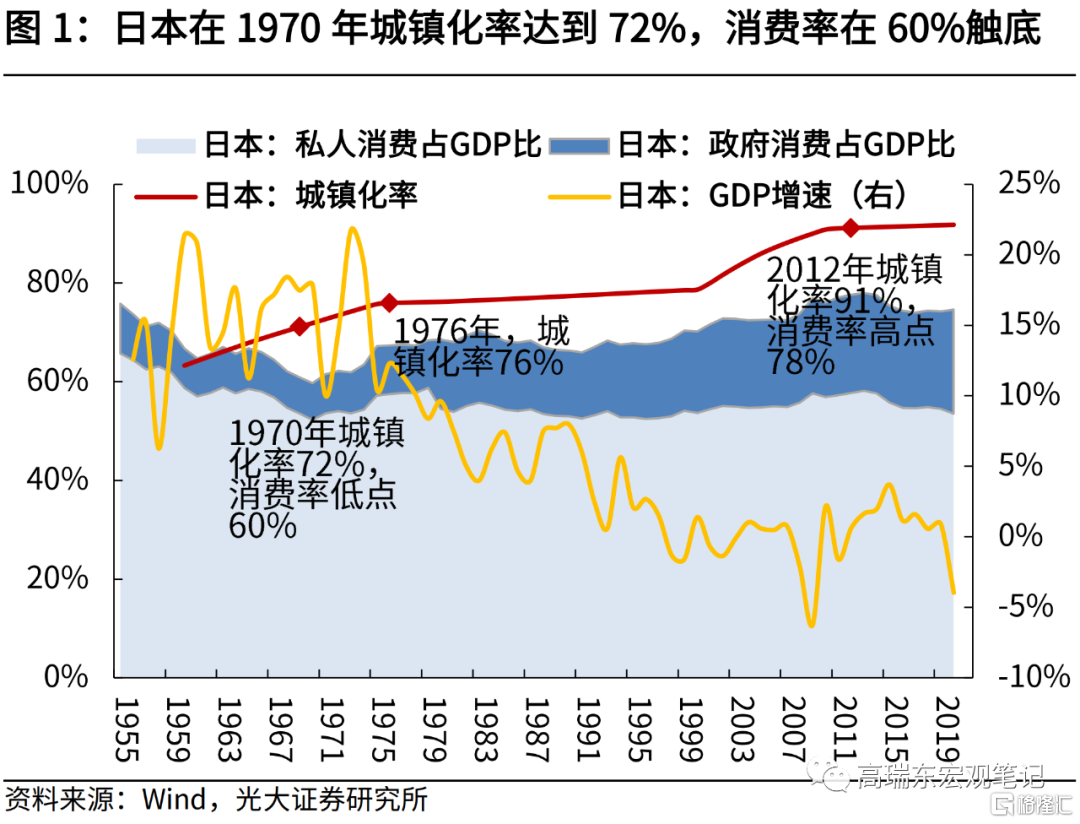

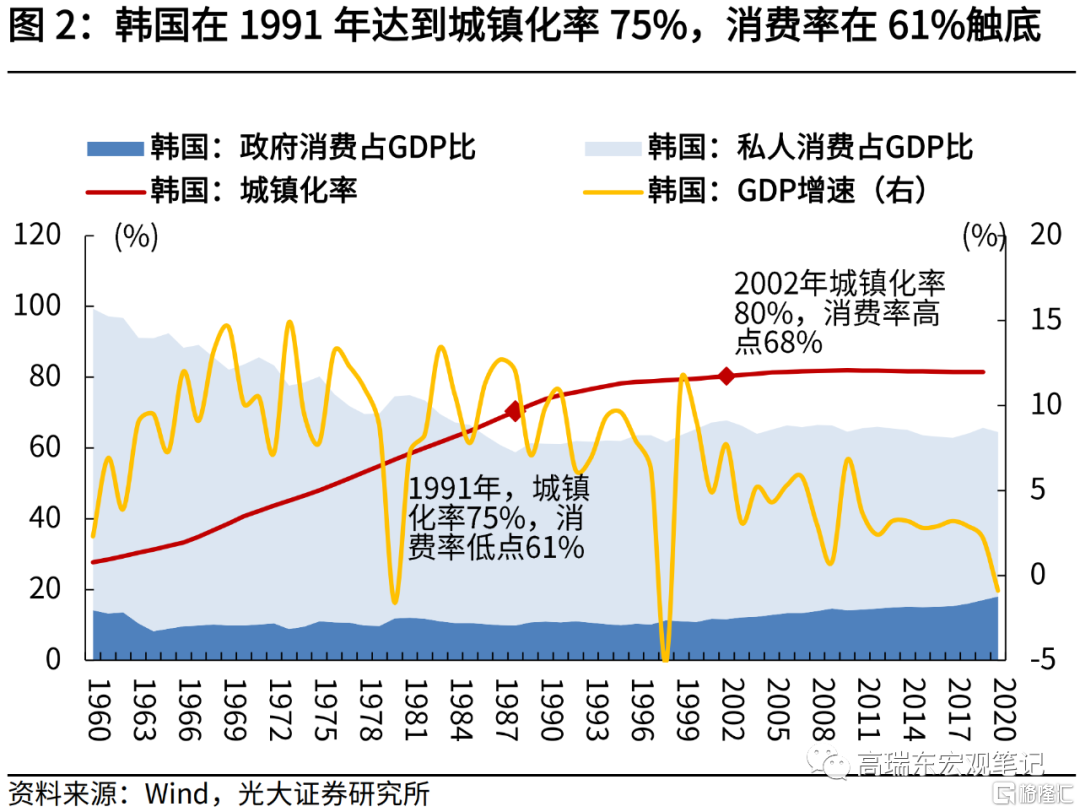

日本、韩国在快速城镇化的时期,消费率均出现回落;城镇化率在70%左右时,消费率开始企稳、爬坡回升。在城镇化率快速提升时,日本、韩国消费占GDP比重均出现回落。日本在1969年城镇化率达到71%,消费率在61%触底。韩国在1991年城镇化率达到75%后,消费率也在61%左右触底。之后,日韩两国的消费率缓慢提升,分别在2012年及2002年,回升至高点78%及68%。

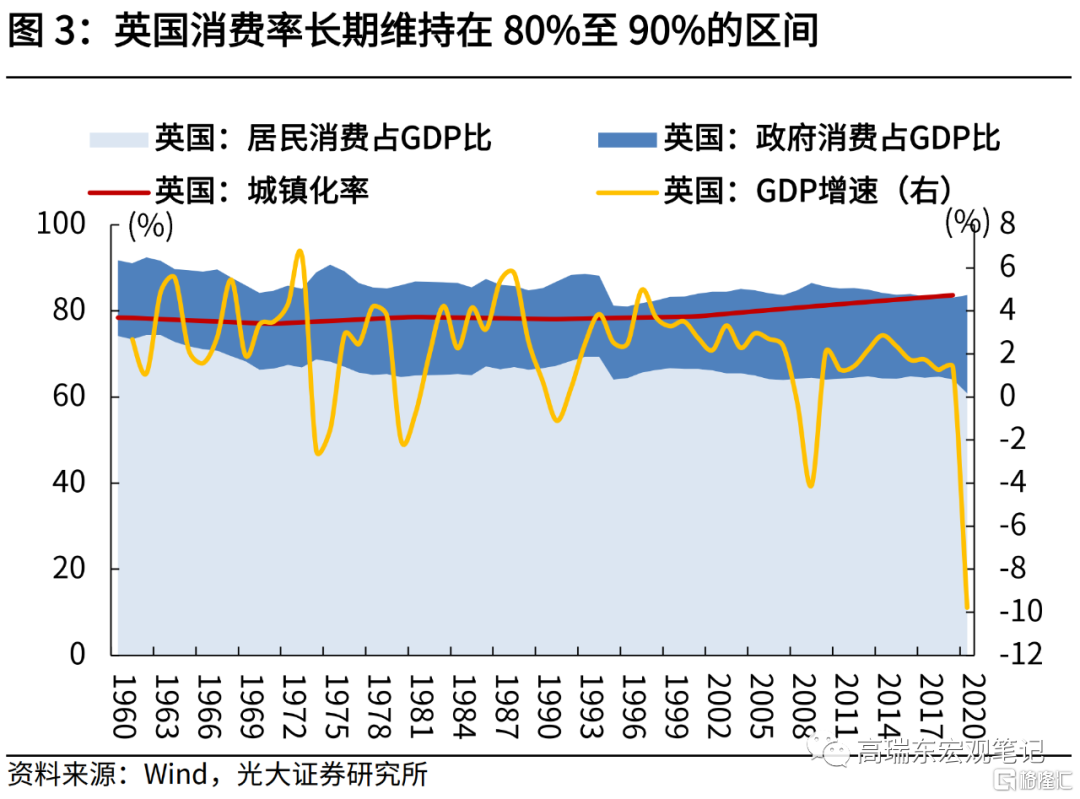

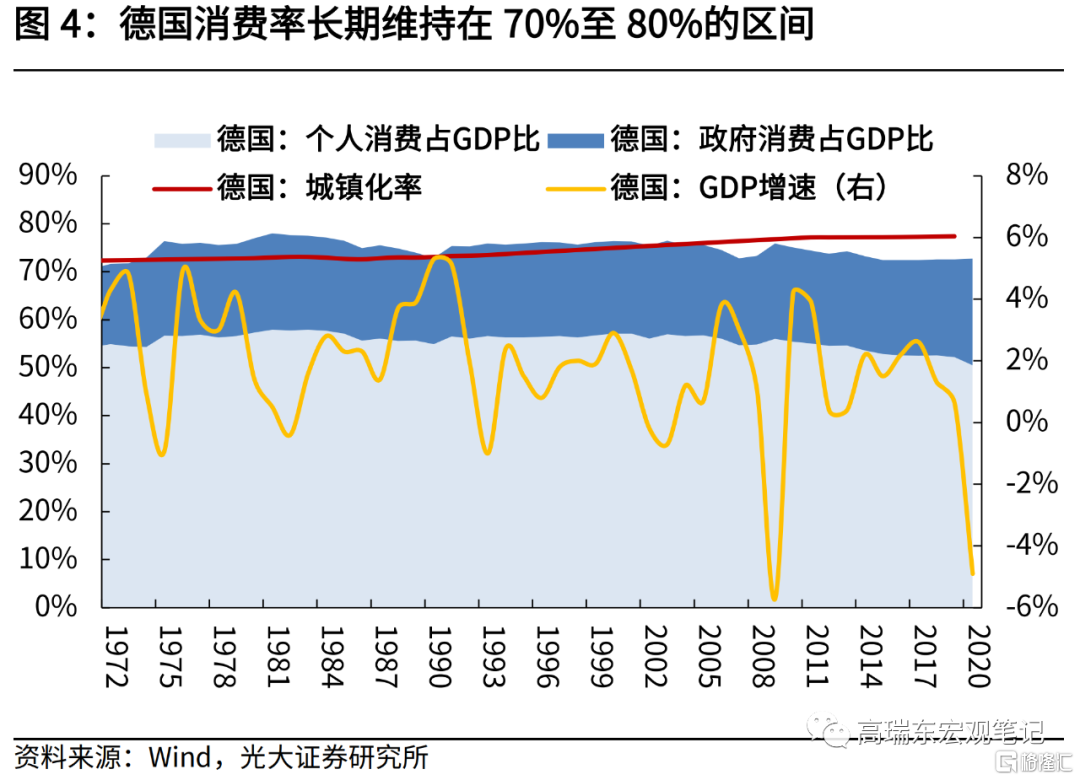

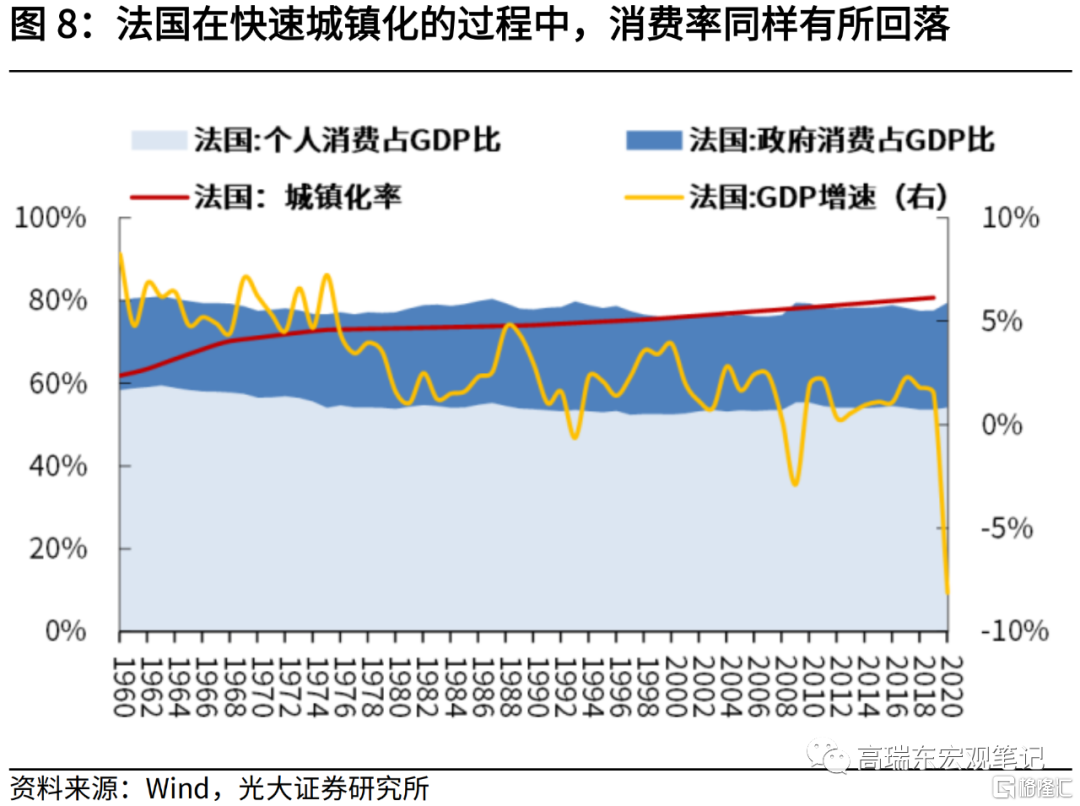

美英德在高度城镇化时期,消费率趋于稳定。美国、英国、德国,在二战结束后,已经实现了较高的城镇化率,消费率也趋于稳定,没有进一步的大幅回升和回落。法国经历了城镇化率从60%快速提升到70%的阶段,消费率同样小幅回落。

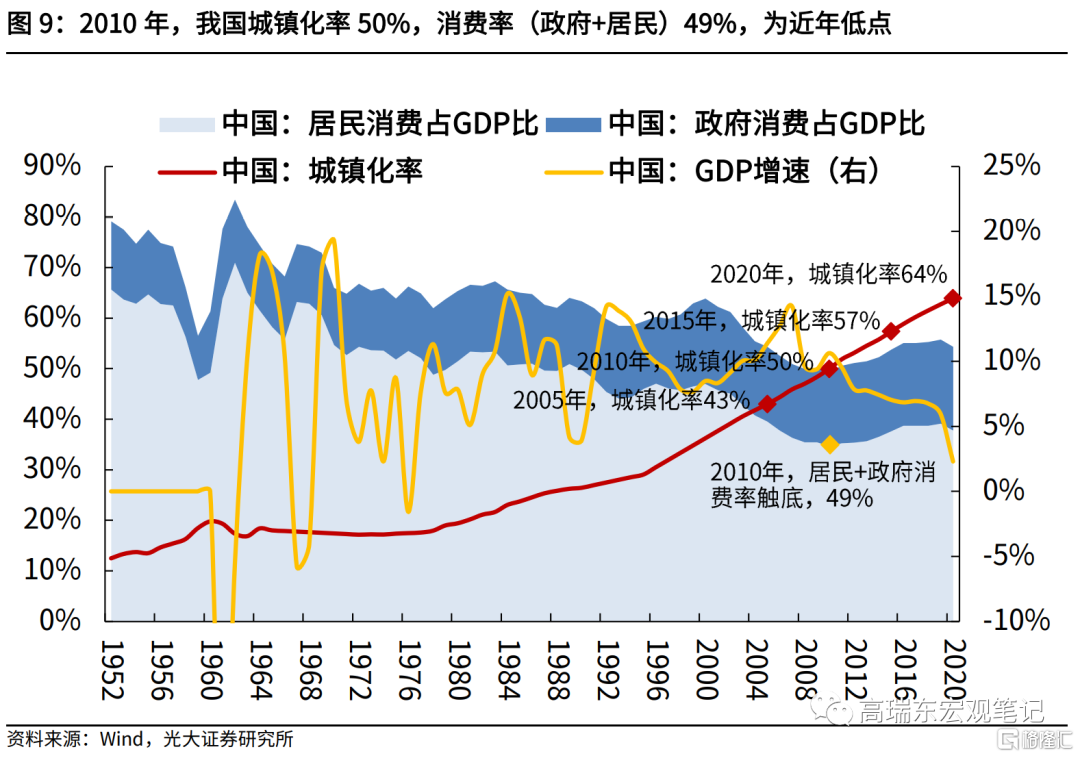

虽然中国城镇化尚有空间,但消费率已迈过低点,难以再次回落。中国城镇化率距发达国家还有10个百分点的提升空间。但是,随着老龄化率快速提升、大规模棚改结束,预计城镇化速度将边际放缓。参考日韩法经验,在城镇化率放缓后,消费率触底,不再回落。2010年,中国消费率在49%触底,此后已经开启了缓慢提升的趋势。未来中国城镇化率还会继续提升,但消费率难以再次回落。

共同富裕下,如何平衡制造业投资和消费率提升?

一方面,消费率预计会在城镇化放缓的背景下,缓慢提升,预计中长期视角下,消费支出增速会稳定在6%左右。我们根据日韩消费率触底后的回升经验,预计到2030年,消费率有望较2020年提升5个百分点,与2010年至2020年提升速度基本持平。参考社科院估算的中长期经济潜在增速,预计长周期视角下,消费支出增速稳定在6%左右。

另一方面,我国制造业投资和基建还有发力空间,固定资产投资在经济的占比不会过快下滑。我们从美德发展经验中可以看出,稳定制造业投资是实现共同富裕的重要保障。在产业升级和自主可控的政策推动下,以及为达成“双碳”目标的绿色投资带动下,我国制造业和新基建依然有较大的发力空间。

共同富裕主题下,居民收入和实际消费水平差距将不断缩小,中长期消费需求将持续释放。在共同富裕总纲领下,城乡居民收入不断提高,医疗、住房、教育等民生压力降低,居民消费意愿将不断释放。中国人均GDP已突破1万美元大关,消费升级推进,居民消费观念也从商品消费到服务消费转变,医疗、餐饮、医美、家政、旅游等服务需求持续释放。

一、六国经验:城镇化后期,消费率触底回升

1.1 日韩:快速城镇化时期,消费率下滑

日本、韩国在快速城镇化的时期,消费率(最终消费支出占GDP比重,包括政府消费及居民消费)均出现回落。以日本、韩国为例,在上世纪均经历了城镇化率快速提升的过程,比如日本城镇化率,从1960年的63%,提升到了1976年的76%。韩国城镇化率,从1960年的30%,提升到了1991年的75%。在这个阶段,日本、韩国均出现了消费占GDP比重(下文中我们简称为消费率)回落的现象。

日韩城镇化率达到70%之后,城镇化率放缓,消费率开始企稳、慢速爬坡回升。当日韩两国进入城镇化后期,消费率开始触底回升。日本在1970年,城镇化率达到72%时,消费率就已触底,底部在60%。韩国在1991年,城镇化率达到75%后,消费率也在61%左右触底。之后,日韩两国的消费率缓慢提升,分别在2012年及2002年,回升至高点78%及68%。

消费占GDP比重之所以会随着城镇化推进,呈现“U”形变化趋势,原因在于:城镇化前期,国家通常面临工业化和城市化发展,投资对消费产生挤出效应,于是最终消费占GDP比重处于下降阶段;城镇化后期,经济发展水平提高,居民消费水平提升,制造业向成本更为低廉的海外国家转移,双重因素导致国内投资对经济增长的贡献率下降,消费占GDP比重提高。

1.2 欧美:高度城镇化时期,消费率趋于稳定

欧洲在二战后,普遍已经达到较高的城镇化水平,消费率趋于稳定。美国、英国、德国,在二战结束后,由于普遍已经实现了较高的城镇化率,经济增长低速波动,可参考意义较小。但可以看出,长期以来,美英德消费率已经趋于稳定,也没有进一步的大幅回升或回落。

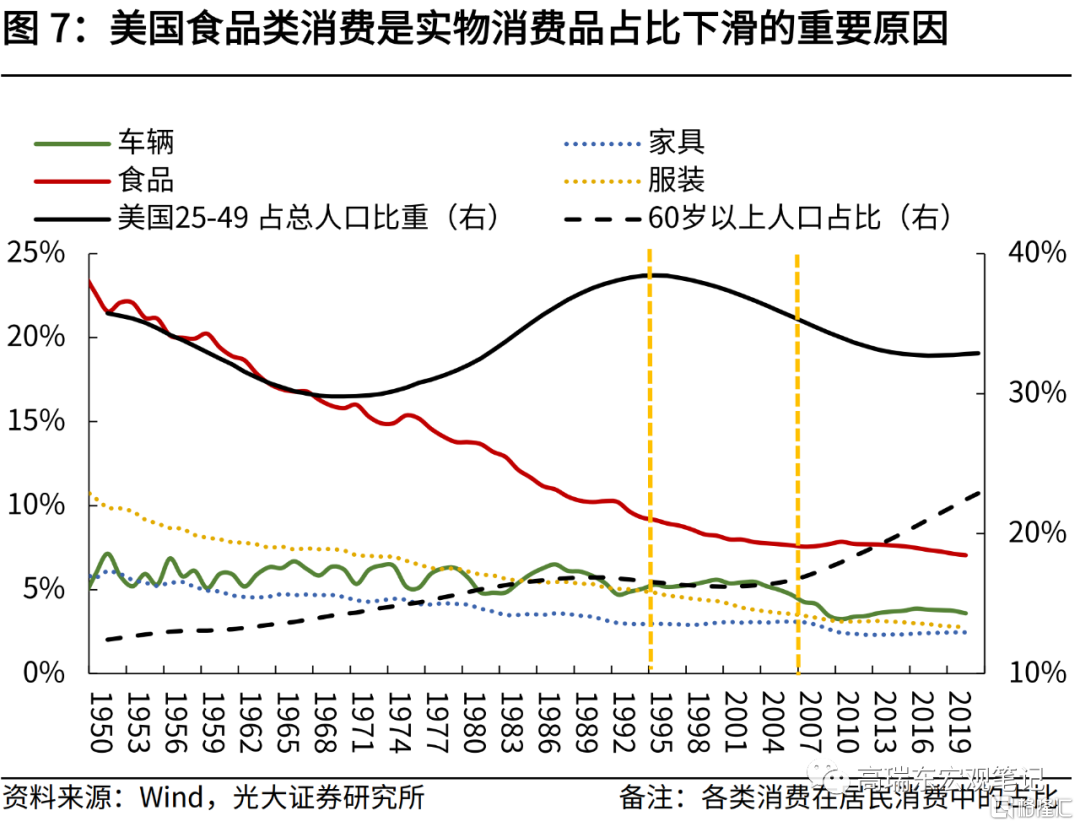

美国居民消费缓慢回升,但政府消费持续回落,整体最终消费趋于稳定。美国居民消费提升主要集中于医疗服务型消费,实物消费则持续回落。将居民消费做进一步拆分,从1950年以来,美国居民消费提升主要集中于服务消费;实物消费,尤其是食品消费的占比则持续下滑。美国服务型消费占比的提升,主要集中于医疗服务,尤其在2007年之后,美国老龄化率加速提升时,医疗类服务型消费占比在短期快速提升。

法国则与日韩相同,在快速城镇化过程中,消费率有所回落。法国在二战后,也经历了城镇化率从60%快速提升到70%的过程,这一阶段法国消费率与日韩一样,出现了小幅回落。在城镇化率提升到70%后,消费率则趋于稳定,不再下滑,经济增速也开始逐级回落。

二、中国消费占GDP比重已经触底回升

2.1从六国经验推导:中国消费率基本触底

考察六国经验,对于中国城镇化率和消费率未来的演变,我们可以得到如下启示:

第一,中国城镇化率距发达国家还有10个百分点的提升空间。观察发达国家,城镇化率普遍维持在75%左右。2020年中国常住人口城镇化率64%,“十四五”规划提出2025年城镇化率要达到65%。据中国社科院农村发展研究所预测,2035年中国城镇化率有可能达到74.39%。因此,中国城镇化率提升预计还有10个百分点左右的空间。以14亿人口来计算,预计还有1.4亿农民将变为城镇户口。

但是,随着老龄化率加速提升,叠加三四线城市棚改结束,中国城镇化率预计将进入低速爬坡的阶段。2018年11月29日,中国社会科学院副院长蔡昉在中国经济50人论坛长安讲坛提到,目前中国城市化增速正在放缓。蔡昉表示,城市化的可持续性正逐渐乏力,目前每年城镇人口的增量中,53%来自于“就地变更”,即通过行政区划变动导致的城镇化,本身并不涉及就业类型和居住地的变化。

第二,城镇化率放缓时,消费率基本触底。日韩在城镇化率放缓后,消费率在60%左右触底,也没有进一步回落。参考美英德法的经验,在城镇化的后期,消费率基本趋于稳定。2010年,中国消费率在49%触底,此后已经开启了缓慢提升的趋势。未来中国城镇化率还会继续提升,但消费率难以再次回落。

2.2 中国消费率较低,未来仍有较大空间

中国的消费率低于主要经济体同等城镇化率下的应有水平。从21个国家2018年的城镇化率和消费率的截面数据来看,城镇化率与消费率呈现正相关关系。但是,中国位于趋势线之下,也意味着中国目前的消费率,低于主要经济体在同等城镇化率下的应有水平。

居民收入和实际消费水平差距将不断缩小,消费率依然有较大的提升空间。一方面,2014年前后中国20岁到60岁劳动力总规模达峰,中国逐步走入城镇化后期,房地产和基建等传统投资的空间和规模有限。另一方面,习总书记在《求是》杂志的撰文《扎实推动共同富裕》中提到,“到‘十四五’末,全体人民共同富裕迈出坚实步伐,居民收入和实际消费水平差距逐步缩小”。共同富裕总纲领下,城乡居民收入不断提高,医疗、住房、教育等民生压力降低,居民消费意愿将不断释放。第三,中国人均GDP已突破1万美元大关,消费升级推进,居民消费观念也从商品消费到服务消费转变,医疗、餐饮、医美、家政、旅游等服务需求持续释放,消费率也将进入上升通道。

但是,是否意味着固定资产投资对于经济的贡献会快速削减,我们即将转换为消费拉动型经济呢?

三、长周期视角下,最终消费如何增长?

3.1 制造业和新基建投资依然有发力空间

我们在11月9日的报告中提到,从美德经验来看,制造业产值占比和基尼系数呈现负相关关系。稳定制造业,一方面,通过推进产业升级和自主可控,有利于保证经济增速不会快速下滑;另一方面,可以稳定和扩大就业,壮大中等收入群体,避免收入差距扩大。因此,建立强大的制造业,是实现共同富裕,缩小贫富差距的重要保障。

因此,虽然我国消费率已经触底,但是我们认为,起码在未来的两个五年规划中, 制造业和新基建投资依然处于扩张阶段,消费率会处于缓慢爬坡的状态。

制造业和新基建投资有两条鲜明的主线驱动。第一条是产业升级和制造业自主可控,第二条是新能源相关的产业投资。在产业基础再造和产业链提升政策推动下,自主可控、安全可靠的产业链将逐步形成,高新技术及新兴产业迎来重大发展机遇,卡脖子薄弱环节如软件、半导体设备、材料、先进制程代工等将获大量投资。在“双碳”目标下,产业投资迎来新变局,新兴能源行业产业空间巨大。

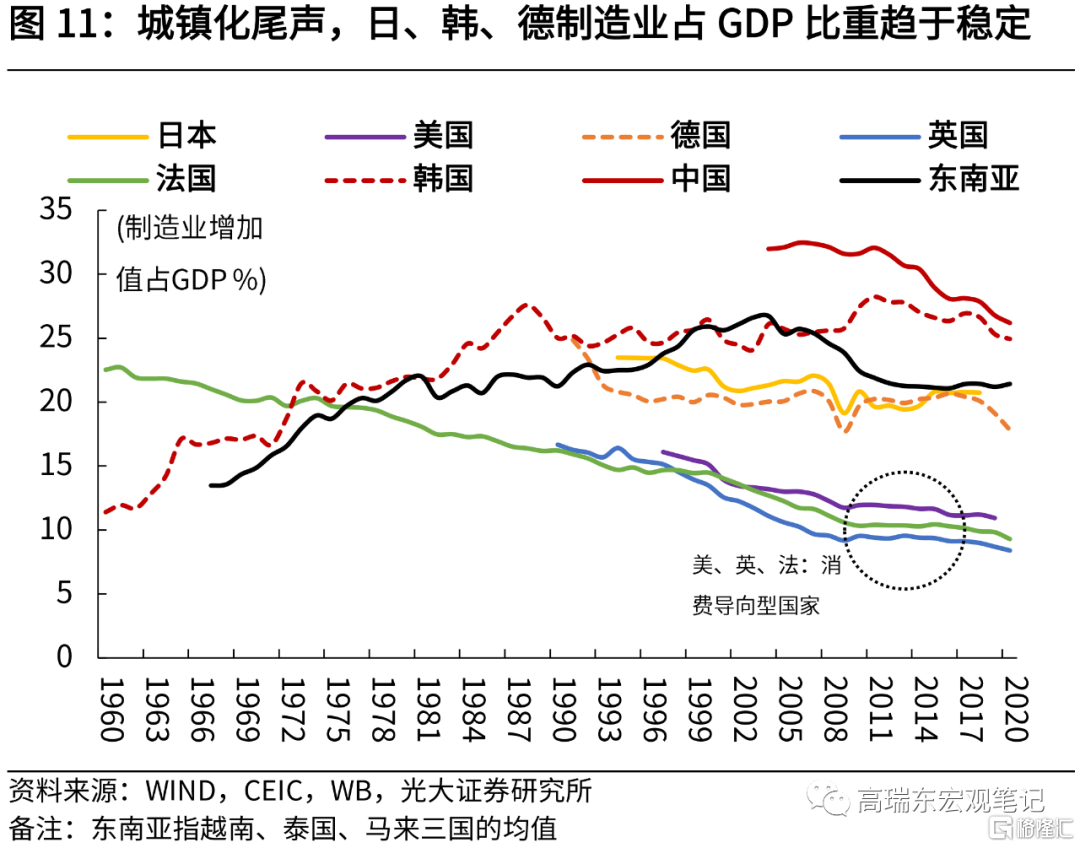

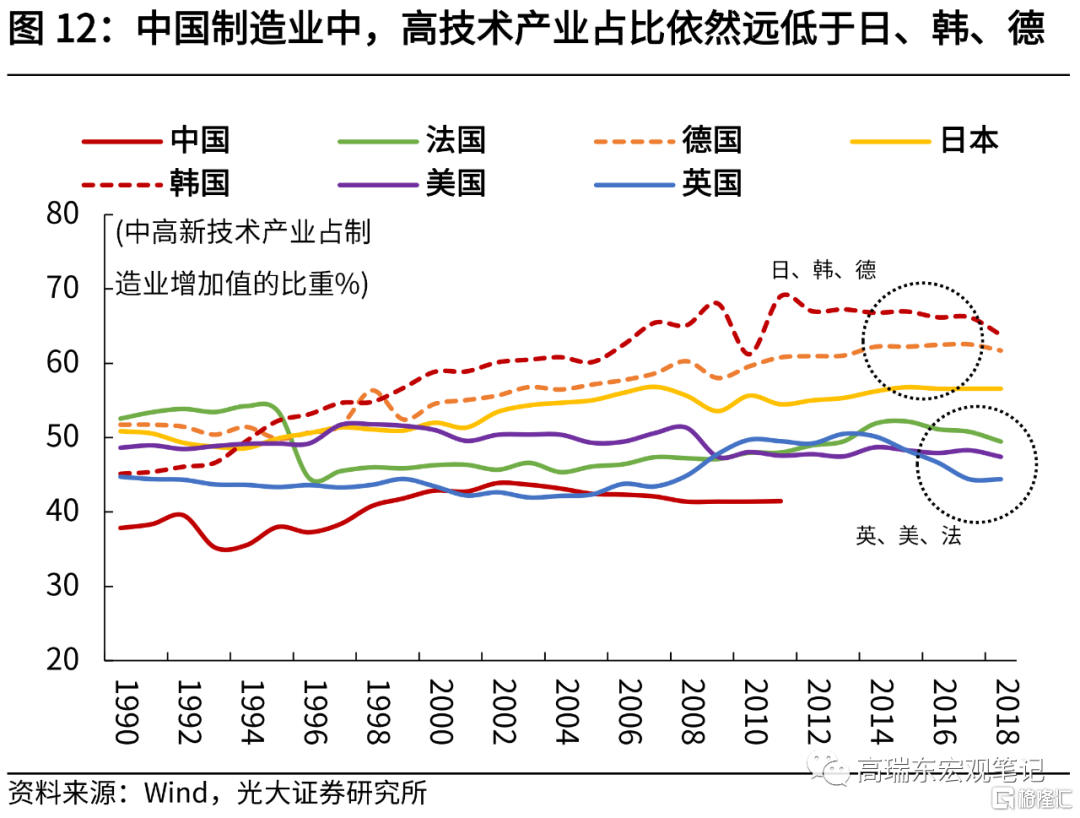

观察日本、韩国、德国这些制造业导向型的国家,在城镇化后期,其制造业增加值占GDP比重,并未快速下滑,而是维持高位,原因在于日本、韩国、德国在持续推进产业升级。从截至2014年的数据来看,中国制造业中高技术产业占比依然远低于日韩德(制造业驱动型国家)和英美法(消费驱动型国家),尚有较大的提升空间。

3.2 长周期视角来看,消费支出增速稳定在6%左右

在制造业投资稳定的前提下,考虑到经济潜在增速逐步下行,未来消费率提升的路径如何演绎?

首先,观测日韩城镇化后期消费率提升的速度。日本,消费率触底后的10年内,消费率从底部的60%,回升至69%,城镇化率则是从72%上升至76%;韩国消费率则是从61%上升至63.6%,城镇化率从69%上升至79%。从日韩两国数据对比也可以看出,城镇化率提升的越快,消费率上行的越慢。

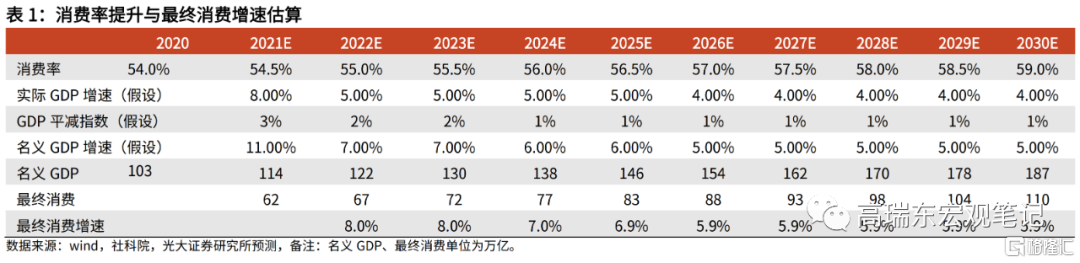

参考日韩经验,估计到2030年末,中国消费率有望较2020年末提升五个百分点。根据住建部,2020年我国常住人口城镇化率已经达到了63.89%。根据“十四五”规划,2025年我国城镇化率要上升至65%。根据社科院2019年公布的《城市蓝皮书:中国城市发展报告》预计,到2030年我国城镇化率将达到70%。我们参考日韩的历史数据估算,随着2030年我国城镇化率达到70%,消费率提升的幅度,约在7个百分点左右。但是,考虑到我国制造业占比维持相对稳定,我们认为中国消费率提升的速度将较为缓慢,预计最终消费率从2020年的54%,到2030年提升5个百分点,达到59%左右。这也与2010年至2020年,中国消费率每年提升的速度基本一致。

长周期看,最终消费支出(名义口径)增速稳定在6%左右。参考中国社科院2020年发表论文《未来15年中国经济增长潜力与“十四五”时期经济社会发展主要目标及指标研究》,“十四五”期间实际GDP潜在增速约为5.5%,2026年至2030年实际GDP潜在增速从5.17回落至4.65%。我们在社科院测算上进一步微调,最后得出,长周期来看,消费支出(名义)增速稳定在6%左右。