下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

传统分布式光伏项目商业模式介绍

我国分布式光伏新增装机占比从2016年的12.25%升至2020年的32.2%。2021年上半年全国光伏新增装机中分布式光伏占比58.8%;但分布式光伏总并网量在光伏发电累计并网规模中仅占32.59%,还有很大的提升空间。从投融资角度看,分布式光伏商业模式主要包括直接投资、银行贷款、融资租赁和合作开发模式等。其中直接投资模式是业主采用自有资金全额投资,而银行贷款和融资租赁是分布式光伏项目两类主要融资模式。在考虑补贴的情况下对山东存量工商业分布式光伏项目内部收益率进行测算,从不考虑融资方式的全投资回报来看,“全额上网”、“自发自用+余电上网”与“全部自用”三种模式的内部收益率分别为11%、19%和23%,投资回收期分别为7.7、4.7和4.1年;从考虑初始投资的资本回报来看,三种模式的内部收益率分别为14%、30%和38%,回收期分别为9.1、3.3和2.5年。

分布式光伏电价政策补贴“退坡加速”

2013年分布式光伏补贴政策出台,补贴标准为0.42元/千瓦时。随着政策补贴的退坡加速,2021年工商业分布式光伏项目已经实现平价上网,户用分布式光伏项目补贴标准已经降至0.03元/千瓦时并将于明年实现平价上网。经测算,在无补贴的情况下,工商业分布式光伏项目内部回报率在“全额上网”、“自发自用+余电上网”与“全部自用”三种模式下相较于有补贴情况分别下降3-4个百分点不等。

整县推进+央企入局,推动民企轻资产转型

6月国家能源局综合司下发《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》。通知明确提出开展整县推进屋顶分布式光伏建设工作,强调“应接尽接”和“宜建尽建”。地方层面,各省市也在加快推进相关政策落地。截至7月末已有浙江、河南在内的22个省(区)提交了试点方案。光伏电站交易规模扩大,资产化模式已成型。据北极星太阳能光伏网不完全统计,在今年已明确交易规模的光伏电站交易中,以华电集团、国家电投为代表的央国企已收购超8116MW光伏电站资产,占总交易规模的89%以上。而民营企业也正借助这一渠道实现轻资产转型,年初至今国内已有21家民营企业进行过光伏电站资产出售。此外,在存量项目上央民企正合作探索资产化模式,正泰安能将488.61MW 户用光伏发电系统转让给国家电投子公司电投安能。在增量项目上,“央国企+民企”联合投资的模式逐渐流行。

投资建议

投资建议:在碳达峰、碳中和背景下,分布式光伏已经成为扩大我国光伏发电的应用规模的重要抓手。整县推进模式下央企入局,将加速民营企业轻资产转型,利于我国分布式光伏市场商业模式的创新。具体标的方面,分布式光伏电站EPC建议关注晶科科技、启迪设计、天合光能、正泰电器等;运营商建议关注华能国际、华润电力、南网能源等。

风险提示:光伏产业链原料价格大幅波动、新能源行业政策不及预期、高比例分布式光伏发展所需的配电网接入能力不足等

正文

中央及地方的屋顶分布式光伏整县推进政策陆续落地后,央国企的加入推动分布式光伏原有商业模式发生变化,本周我们对分布式光伏原有商业模式以及整县推进下的模式创新进行梳理。

传统分布式光伏项目商业模式及收益测算

1.1.1. 传统分布式光伏商业模式介绍

我国分布式光伏尚处于发展的起步阶段。2015年之前,我国太阳能发电利用主要采用大型地面集中光伏电站形式。随着地面电站电价下降,分布式光伏电价保持稳定,使得分布式光伏项目相对更具有经济吸引力,再加上适用于大型地面光伏电站的土地资源逐渐饱和,促使分布式光伏发电成为光伏应用推广的重要形式。2016年以来分布式光伏新增装机占比开始增加,从2016年的12.25%升至2020年的32.2%。2021年上半年全国光伏新增装机1301万千瓦,其中分布式光伏765万千瓦,占比58.8%,分布式光伏新增装机规模远超集中式,成为上半年主要装机来源,但分布式光伏总并网量在光伏发电累计并网规模中仅占32.59%,还有很大的提升空间。

从投融资的角度来看,分布式光伏项目的投资方主要为业主、光伏企业以及包括银行和租赁公司在内的金融机构,商业模式主要包括直接投资模式、银行贷款模式、融资租赁模式和合作开发模式等。

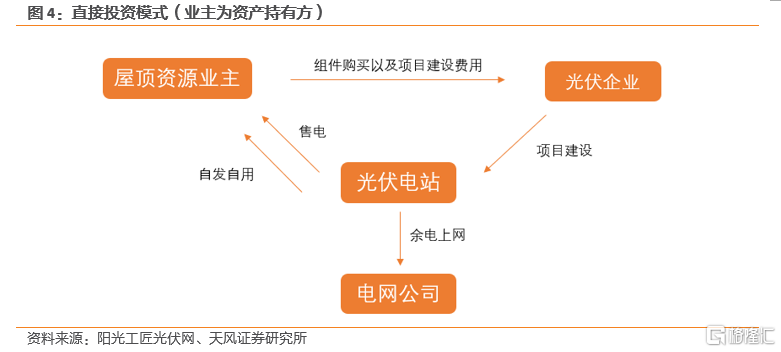

直接投资模式:业主采用自有资金全额投资,选取光伏企业进行电站的前期建设和后期运维,不涉及项目融资。

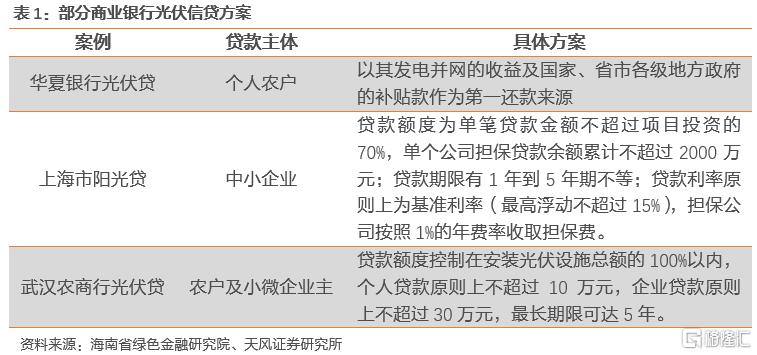

银行贷款模式:绿色光伏贷是商业银行专为分布式光伏定制的贷款产品,贷款方既可以是个体业主,也可以是光伏企业。贷款资金主要用于支付光伏电站成套设备费用,以家庭收入、国家补贴及余电上网收益为主要还款来源。据海南省绿色金融研究院不完全统计,目前已有19省市121家银行开展了绿色光伏贷业务。

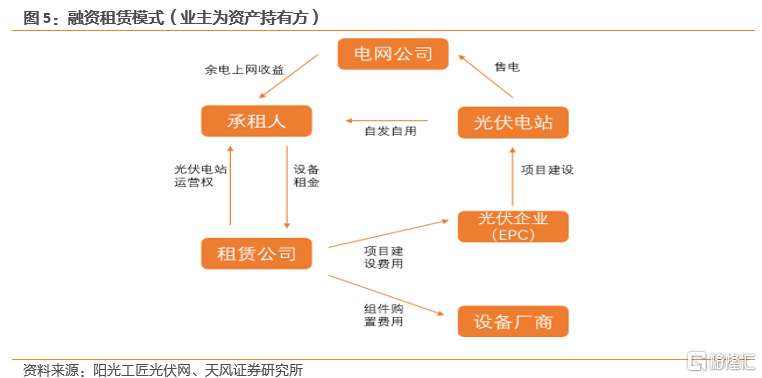

融资租赁模式:分布式光伏电站的开发运营类似于经营性物业,融资租赁公司的切入点是在电站的持有和运营之间,主要为光伏电站提供前期开发融资。首先,电站业主和光伏产品制造商协商确定组件产品数量和规格等,并同时与融资租赁公司签订租赁协议,租赁公司购买设备交给业主建设电站,业主建成后获得电费收入,并以此作为支付融资租赁公司的租金。融资租赁可分为直接租赁和售后回租两种模式,其中直接租赁模式下租赁公司承担了项目建设期的投资,业主无需较大前期投入,解决了初期融资难的问题,适用于有自有厂房的工商业企业。此外,在此过程中光伏开发运营企业只负责采购发电设备、安装发电装置,并与业主用户签订运营维护协议,一般不持有电站。

合作开发模式:以天合光能推出的“惠农宝”产品为例,用户只需提供自有屋顶,无需支付首付款或者保证金,由光伏企业提供光伏系统来合作共建光伏电站。在共建期内,用户每年可获得固定收益分享,主要是按折扣电价结算电费的形式,光伏企业将提供整体的质保等服务。在协议期满后,电站可归用户所有。合作开发模式下协议期一般在25年左右。

1.1.2. 传统分布式光伏项目收益率测算

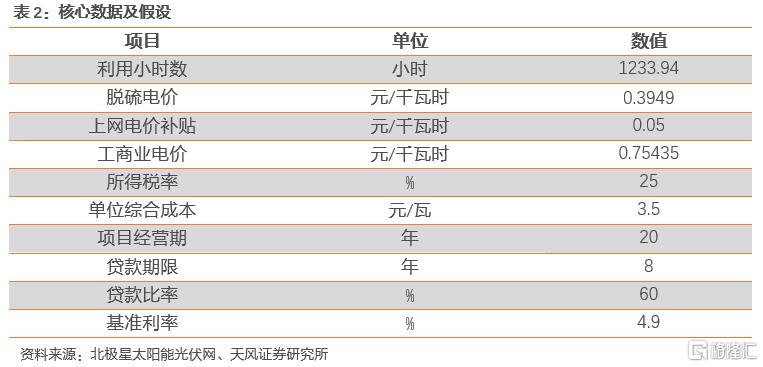

我们以山东为例测算银行贷款模式下工商业分布式光伏项目的收益率(考虑补贴)。单位综合成本方面,据头豹研究院数据,2020年底光伏电站建设成本平均在3.2元/瓦到3.5元/瓦左右。由于2021年产业链价格提升,光伏电站原材料和安装成本提高,我们以3.5元/瓦预估组件及建造成本。电价方面,山东省的脱硫煤电价(含税)和工商业电价分别为0.3949元/千瓦时和0.75435元/千瓦时,并假设电价在运营期内保持不变。贷款方面,由于分布式光伏发电站装机容量较小,银行提供的贷款年限短于集中式光伏电站,我们假设贷款年限为8年;目前从各大银行推出的光伏信贷产品来看,贷款利率一般在基准利率的基础上上浮10-40%,我们假设实际贷款利率为4.9%的基准利率基础上上浮10%至5.4%。

测算结果:工商业分布式光伏项目有三种收益模式,分别为“全部自用”、“自发自用+余电上网”和“全额上网”模式。存量项目在考虑国家补贴的情况下,由于工商业电价显著高于上网电价,全部自用模式的经济效益显著高于全额上网模式,“自发自用+余电上网”模式介于二者之间。从不考虑融资方式的全投资回报来看,“全额上网”、“自发自用+余电上网”与“全部自用”三种模式的内部收益率分别为11%、19%和23%,投资回收期分别为7.7、4.7和4.1年;从仅考虑初始投资的资本回报来看,三种模式的内部收益率分别为14%、30%和38%,回收期分别为9.1、3.3和2.5年。

补贴退坡对分布式光伏项目收益率影响

1.2.1. 分布式光伏电价政策补贴“退坡加速”

我国分布式光伏发电补贴政策历史回溯:

2013-2018年:根据国家发改委2013年8月26日出台的《关于发挥价格杠杆作用促进光伏产业健康发展的通知》,分布式光伏发电项目电价补贴标准为0.42元/千瓦时;

2018年1月:采用“自发自用、余量上网”模式的分布式光伏发电项目,全电量度电补贴标准调整为每千瓦时0.37元(含税)。采用“全额上网”模式的分布式光伏发电项目按所在资源区光伏电站价格执行;

2018年5月:新投运的、采用“自发自用、余电上网”模式的分布式光伏发电项目,全电量度电补贴标准调整为每千瓦时0.32元(含税);

2019年:对于工商业分布式光伏项目,“自发自用、余量上网”模式全发电量补贴标准调整为0.10元/千瓦时;对于户用分布式光伏项目,“自发自用、余量上网”模式和“全额上网”模式全发电量补贴标准调整为0.18元/千瓦时。

2020年:对于工商业分布式光伏项目,“自发自用、余电上网”模式补贴标准下调至0.05元/千瓦时,降幅为50%;对于户用分布式光伏项目,补贴标准下调至0.08元/千瓦时,降幅为55.6%;

2021年:新备案工商业分布式光伏项目实行平价上网;新建户用分布式光伏全发电量补贴标准为0.03元/千瓦时,2022年起户用光伏项目实现平价上网(征求意见稿)。

1.2.2. 无国家补贴情况下新增项目收益率变化

在无国家补贴的情况下我们再次对工商业分布式光伏项目收益率进行测算。“全额上网”、“自发自用+余电上网”与“全部自用”三种模式的全投资内部收益率分别为9%、17%和21%,较提供补贴时下降2个百分点;资本IRR分别为11%、27%和34%,较提供补贴时下降3-4个百分点。

整县推进+央企入局,推动民企轻资产转型

1.3.1. 从中央到地方,分布式光伏政策支持力度不断加

中央层面,6月国家能源局综合司下发《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》。通知明确指出,开展整县(市、区)推进屋顶分布式光伏建设,有利于整合资源实现集约开发、削减电力尖峰负荷、节约优化配电网投资以及引导居民绿色能源消费。通知抓住了分布式开发过程中屋顶资源协调难,特别是公共建筑业主积极性不高以及电网接入难等痛点,有利于扩大我国分布式光伏的发展规模,同时也是实现“碳达峰、碳中和”与乡村振兴两大国家重大战略的重要举措。地方层面,各省市也在加快推进相关政策落地。截至7月末,已有浙江、河南、湖北、江苏、广东、陕西、安徽等22个省(区)提交试点方案,其中东中部地区上报试点数量相对较多,这与国家在东中部地区大力推广分布式光伏的布局相符。

据国家能源局9月公布的整县屋顶光伏开发试点名单通知,共有676个项目列为整县屋顶式光伏开发试点项目。据统计,中国大陆共有2843个县区,相对于已经获批的676个项目来说,整县推进分布式光伏还有着广阔的拓展空间。

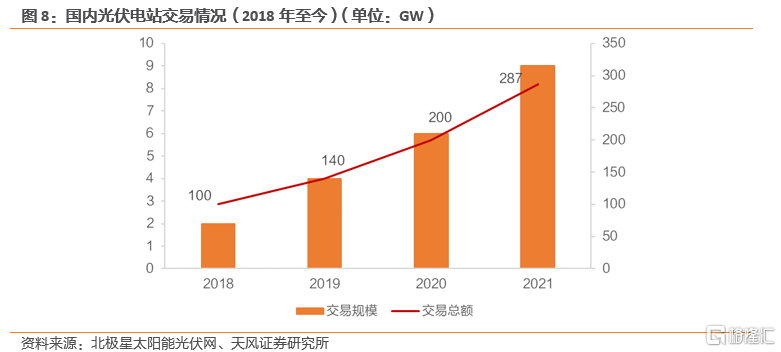

1.3.2. 光伏电站交易规模扩大,资产化模式已成型

整县推进模式下,原本单体规模小且位置分散的分布式光伏市场呈现出集中化特征,加之央国企都提出了较高的清洁能源装机目标,央企一跃成为分布式光伏市场开发主力,通过收购存量电站以及加强与民企合作的方式推进分布式光伏商业模式创新,加速民企轻资产转型。

央国企是光伏电站资产购买主力军。收购存量光伏电站资产是央国企快速提高可再生能源装机占比的主要途径。此外,今年持续上涨的光伏原材料、设备价格使得新建光伏电站成本不断攀升,直接收购存量光伏电站成为央国企更加青睐的选择。今年光伏电站交易市场在交易规模和总额上都来到了2018年以来的最高值。

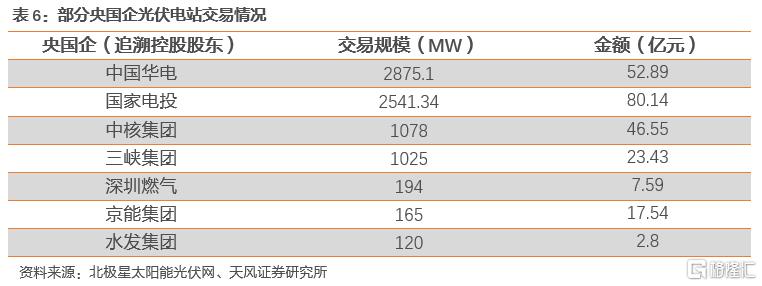

据北极星太阳能光伏网不完全统计,在今年已明确交易规模的光伏电站交易中,以华电集团、国家电投为代表的央国企已收购超8116MW光伏电站资产,占总交易规模的89%以上,交易总额超过235亿元。

民营企业出售光伏电站资产实现轻资产转型。分布式光伏项目庞大的补贴资金缺口对于民营光伏投资商而言是沉重的资金负担,以协鑫新能源为首的一众民营光伏投资商以出售存量光伏电站的方式推进轻资产战略转型。此外,由于央国企拥有雄厚的资金和资源实力,能够接受民营企业无法承受的更低回报率,故民营企业有动力通过向央国企出售项目资产来推进自身的轻资产战略转型。

经北极星太阳能光伏网统计,年初至今国内已有26家企业进行过光伏电站资产出售,其中民营企业21家。根据协鑫新能源2021半年报披露,截至今年6月30日,协鑫新能源已提早达成光伏电站资产出售约2GW的全年目标,持有的装机容量由2020年6月30日的5.5GW减少至2021年6月30日的2.9GW。加上下半年陆续公布的几项电站交易,协鑫新能源今年已累计出售2384MW存量电站。

1.3.3. 央企、民企合作开发参与整县推进

存量项目上,央民企合作探索资产化模式。今年9月,户用光伏市场龙头正泰安能与国家电投子公司电投安能签订协议,以约18.3亿元的交易对价转让其持有的河南、山西地区 488.61MW 户用光伏发电系统,在资产交割完成后,正泰安能或其子公司将继续为上述户用光伏发电系统提供运维服务。这是目前国内最大的户用资产包项目出售案例,通过央民企合作吸引央企的低成本长期资金进场,而民企仍能赚取运维费用,有助于户用光伏走上集中式电站的规模化发展道路,在整县推进的浪潮下推动户用光伏持续增长。

增量项目上,“央国企+民企”联合投资的模式逐渐流行。央国企的资产融资优势和民企丰富的分布式项目开发经验相结合,能更好地发挥各自优势,并加速市场优胜劣汰的速度,使分布式光伏市场更加有序的快速发展。

投资建议

在碳达峰、碳中和背景下,分布式光伏已经成为扩大我国光伏发电的应用规模的重要抓手。中央到地方持续出台相关利好政策,各地方政策持续跟进,大力推进我国屋顶分布式光伏发展。整县推进模式下央企入局,将加速民营企业轻资产转型,利于我国分布式光伏市场商业模式的创新。具体标的方面,分布式光伏电站EPC建议关注晶科科技、启迪设计、天合光能、正泰电器等;运营商建议关注华能国际、华润电力、南网能源等。