下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

上周市场指数震荡分化,双创板块表现亮眼。两市日均成交额环比增长6.18%,最近四个交易日虽小幅缩量,但成交额仍维持万亿规模,有量能的支持指数后续继续下跌动能不足。

北上资金持续净流入,本月累计净买入近200亿元。外资近期积极调研国内科技成长股,叠加北上资金历年的“翘尾行情”,后市有望继续维持净流入。

杠杆资金参与意愿大幅回升,本周融资累计买入额环比大幅增加,创两个月以来新高,电气设备板块融资净买入额高达70亿以上;上周权益类新发基金规模环比大幅增加,在居民财富逐渐向证券市场转移的趋势下,后市权益类基金发行规模有望在机构投资者积极布局跨年行情的推动下持续增加。

上周五在变异病毒的影响下,外围股市相继下行,短期可能对国内指数造成一定程度的扰动,但是基于国内的疫情防控体系以及A股相对外围市场较独立的特点,建议投资者继续关注以新能源/半导体为代表的高景气高端制造方向的中长期投资机会以及年报预期业绩高增、估值较低的消费龙头公司。

市场资金状况

(一)主要指数表现分化,短期风格轮动快

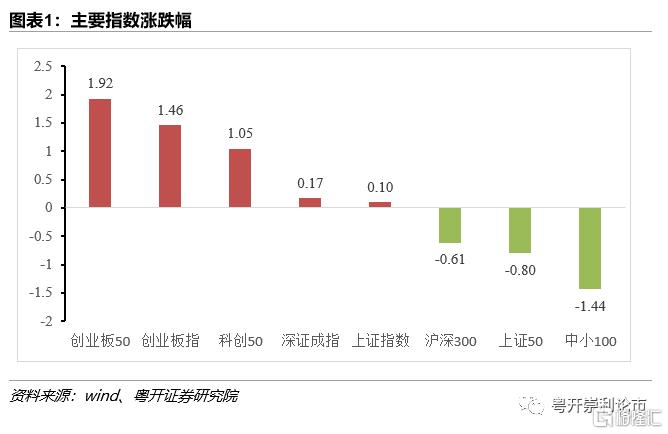

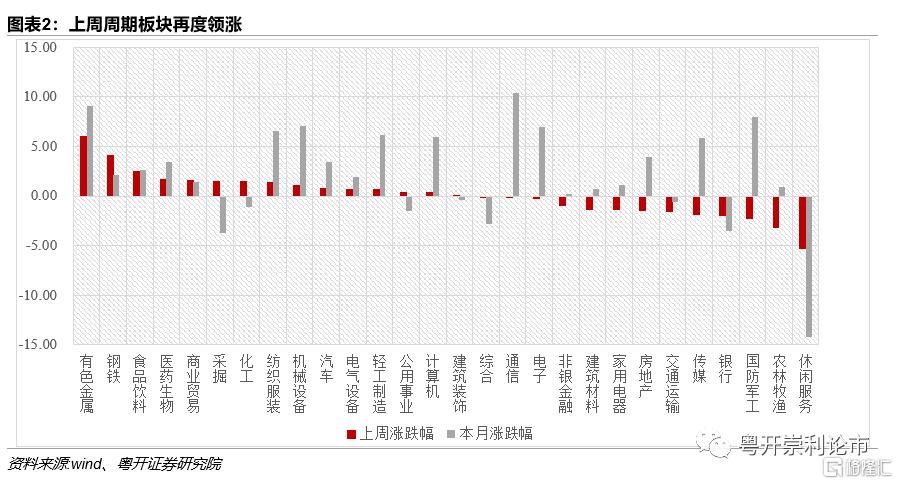

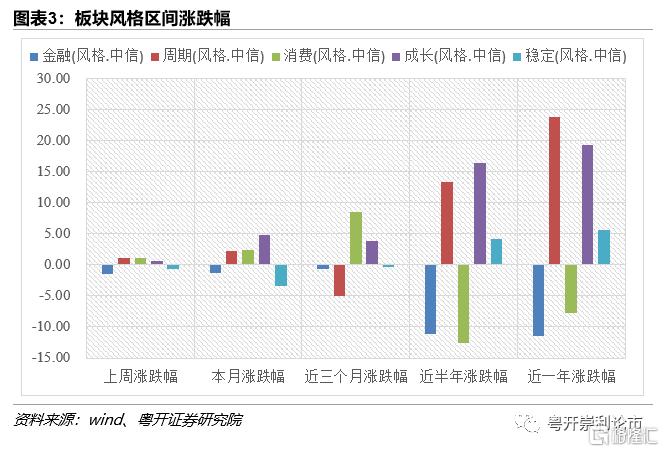

上周(11月22日-11月28日)市场主要指数表现分化,双创板块表现亮眼,短期风格轮动快。创业板50、科创50指数分别上涨1.92%和1.05%,大幅领先上证指数和深证成指;有色金属、钢铁、食品饮料行业领涨;休闲服务、农林牧渔行业领跌;成长、消费、周期风格均小幅上涨,金融大幅下跌,主要由于银行股跌幅较大和券商板块冲高回落。

(二)市场成交分析:上周A股日均成交额环比小幅增加

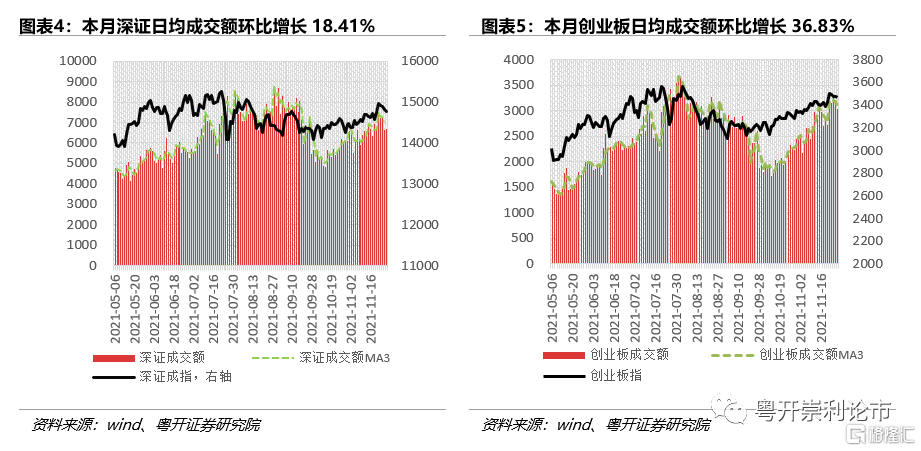

上周(11月22日-11月28日)上证、深证、创业板日均成交额环比分别增长9.14%、4.60%和10.18%,最近四个交易日虽小幅缩量,但成交额仍维持万亿规模,有量能的支持指数后续继续杀跌动能不足。

二级市场流动性情况

(一)北上资金监测:北上资金持续净流入

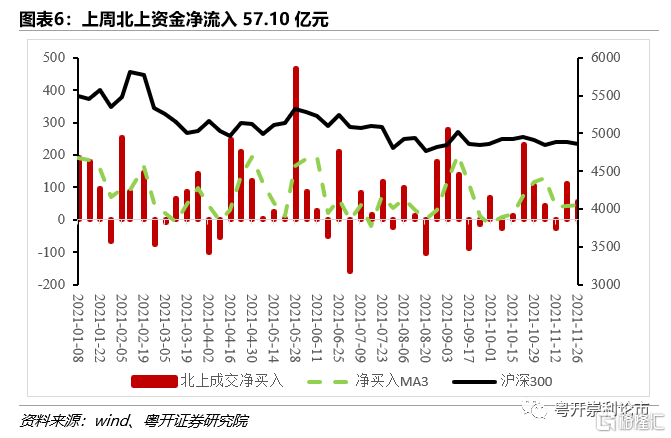

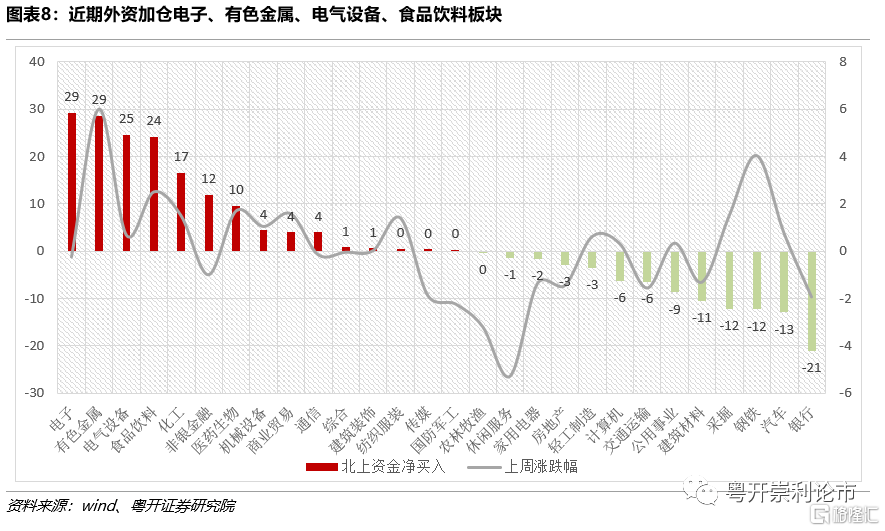

上周(11月22日-11月28日)北上资金净流入57.10亿元,连续两周净流入,本月累计净买入近200亿元;北上资金历来有“翘尾行情”,叠加近期外资大量调研国内科技成长股,北上资金有望继续维持净流入,建议投资者密切关注;交易结构有明显偏好,净买入基本集中在深股通;在市场风格迅速轮动背景下,北上资金加仓电子,有色金属、电气设备、食品饮料板块,减持银行、汽车、钢铁、采掘板块。

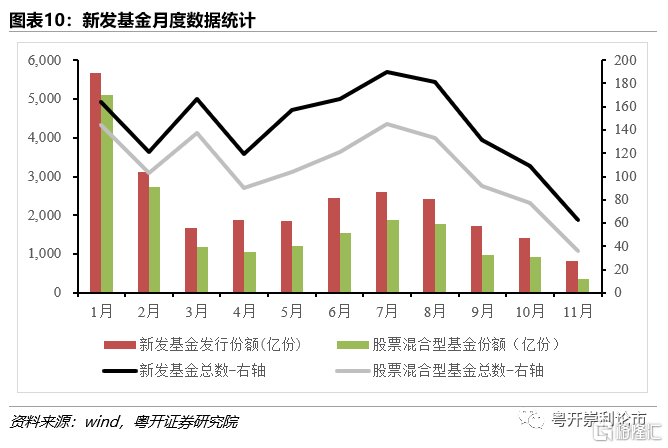

(二)基金规模监测:上周新发权益基金规模环比大幅增加

自七月份以来新发基金的数量和份额呈下降趋势,但是上周新发基金规模环比大幅增加,在居民财富逐渐向证券市场转移的大趋势下,后市权益类基金发行规模有望在机构投资者积极布局跨年行情的推动下持续增加。上周新发基金39只,占本月发行比例高达62%,其中新发股票和混合型基金25只,占比超过五成。

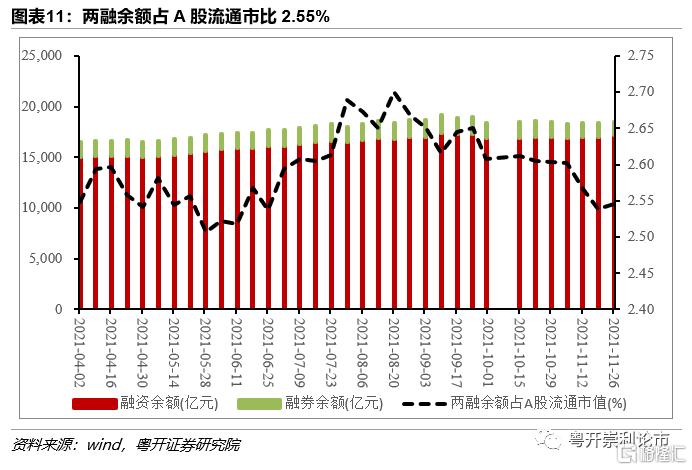

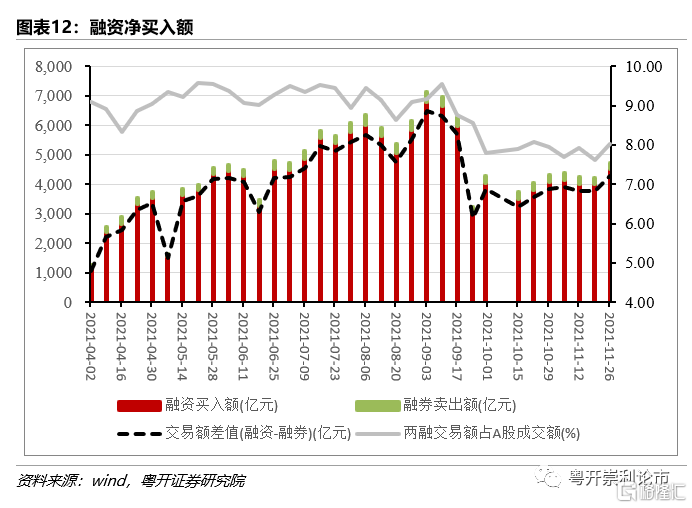

(三)融资融券监测:杠杆资金参与意愿大幅回升

上周融资合计买入额4501.15亿元,环比增加12.68%,创两个月以来新高;两融交易额占A股成交额比例为8.01%,环比增加5.4%;两融差额4276.77亿元,环比上升13.36%。

从细分行业来看,电气设备、电子、汽车、国防军工的融资净买入额居前,分别为73亿、59亿和31亿和28亿;非银金融板块融券净卖出58亿。

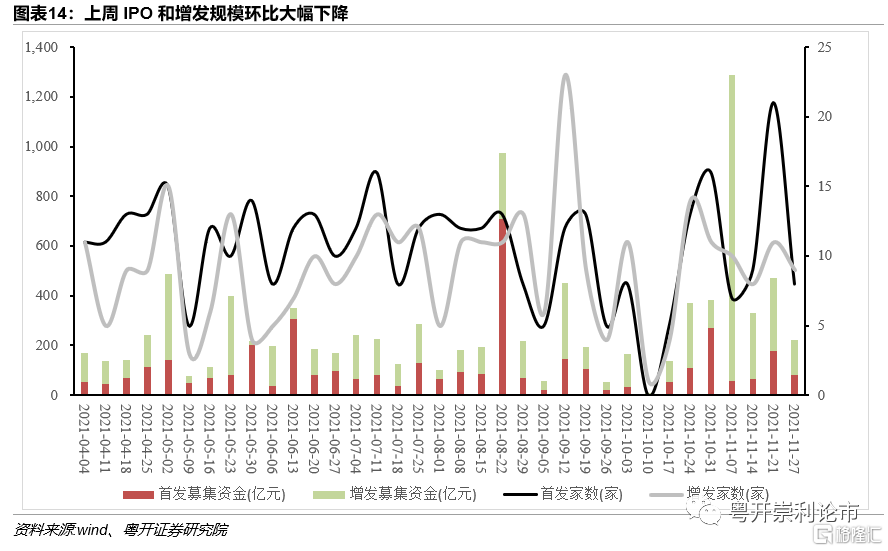

一级市场流动性情况

按上市日期统计,上周有8家IPO,募集资金80.40亿元,环比下降近五成;本周(11月29日-12月5日)上市的新股中,百济神州募集资金205亿元

产业资本变化

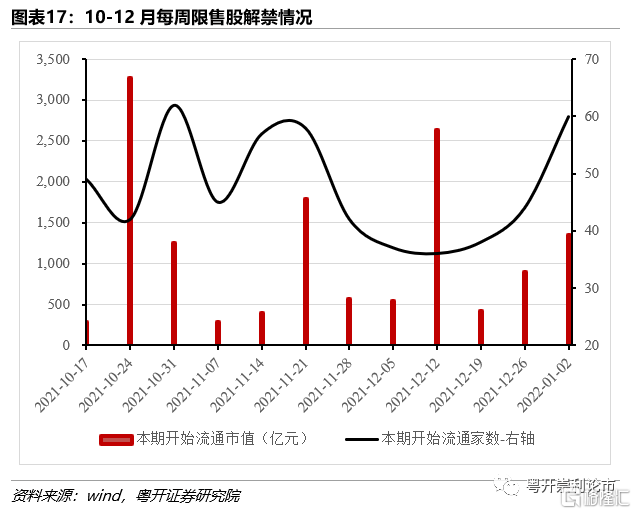

(一)限售股解禁:本周解禁公司数量和规模小幅下降

从解禁规模看,本周(11月29日-12月5日)共有37家公司解禁限售股,解禁规模为545亿元,环比小幅下降。

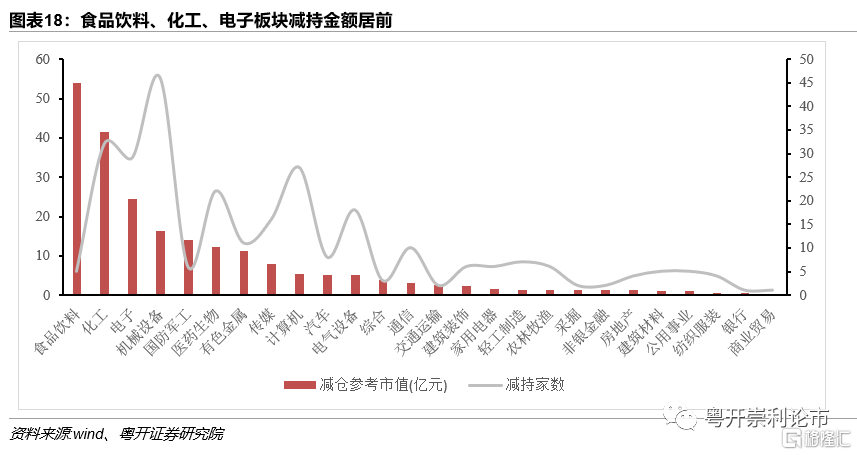

(二)二级市场增减持:食品饮料、化工、电子板块减持市值居前

上周二级市场合计公告净减持220亿元,食品饮料、化工、电子行业减持市值位于前列。在个股方面,洋河股份减持市值较高,为53.82亿元。

宏观流动性

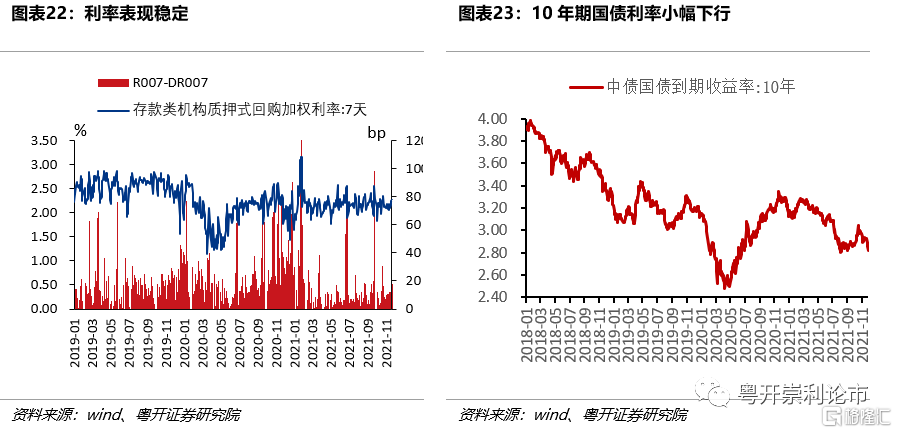

上周央行公开市场净投放资金1900亿元,本周有4000亿逆回购以及2000亿MLF到期,整体规模较小,对市场短期资金流动性影响较小。

风险提示:投资有风险,入市需谨慎

一、市场资金状况

(一)主要指数表现分化,短期风格轮动快

上周(11月22日-11月28日)市场主要指数表现分化,双创板块表现亮眼。其中,创业板指数上涨1.46%,大幅领先上证指数和深证成指;创业板50、科创50指数分别上涨1.92%、1.05%,中小100、上证50和沪深300指数分别下跌1.44%、0.80%和0.61%。

细分行业来看,有色金属、钢铁、食品饮料领涨,休闲服务、农林牧渔领跌。

从中信风格指数来看,上周(11月22日-11月28日)成长、消费、周期风格均小幅上涨,金融风格下跌幅度较大,主要是权重板块银行股跌幅较大,券商板块上周冲高回落,市场短期风格轮动较快。

(二)市场成交分析:日均成交额环比小幅增加

(二)市场成交分析:日均成交额环比小幅增加

从日均成交额来看,上周(11月22日-11月28日)上证日均成交4766.82亿元,深证日均成交7034.41亿元,创业板日均成交3155.73亿元,环比分别增长9.14%、4.60%和10.18%。A股连续26个交易日成交额突破万亿元,最近四个交易日虽小幅缩量,但成交额仍维持万亿规模,有量能的支持指数后续下行空间有限。

二、二级市场流动性情况

(一)北上资金监测:北上资金持续净流入

上周(11月22日-11月28日)北上资金净流入57.10亿元,连续两周净流入,本月累计净买入200亿元;北上资金历来有“翘尾行情”,叠加近期外资大量调研国内科技成长股,北上资金有望继续维持净流入,建议投资者密切关注。

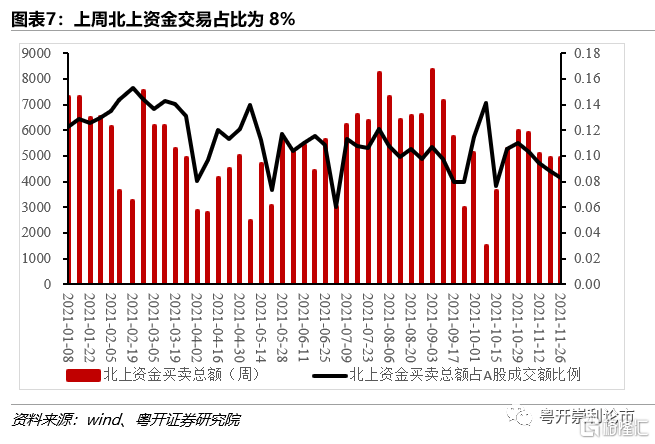

交易结构有明显偏好,净买入基本集中在深股通,上周北上资金净买入57.10亿元,其中沪股通净卖出29.69亿元,深股通净买入86.79亿元;本月合计净买入186.17亿元,其中沪股通净卖出48.81亿元,深股通净买入234.98亿元;从交易占比来看,本周北上资金成交额占A股成交额比例为8%,近期呈下降趋势,主要因为上周A股总交易额有所增加。

从行业角度来看,上周(11月22日-11月28日)电子、有色金属、电气设备、食品饮料、化工为净流入前五;银行、钢铁、汽车、采掘、建筑材料为净流出居前板块。在市场风格迅速轮动背景下,外资加仓电子,有色金属、电气设备、食品饮料板块,减持银行、汽车、钢铁、采掘板块。

从个股角度看,近一周北上资金净买入前五的股票为宁德时代、贵州茅台、歌尔股份、华友钴业、五粮液;伊利股份、亿纬锂能获减持额度较高。

(二)基金规模监测:新发基金规模环比大幅增加

(二)基金规模监测:新发基金规模环比大幅增加

自七月份以来新发基金的数量和规模呈下降趋势,但是上周(11月22日-11月28日)新发基金数目和份额环比大幅增加。在居民财富逐渐向证券市场转移的大趋势下,后市权益类基金发行规模有望在机构投资者积极布局跨年行情的推动下持续增长。根据认购起始日统计,11月以来共新成立63只基金,发行份额810.98亿份,其中36只股票和混合型基金,发行份额共计368.33亿份。上周新发基金39只,占比高达62%,发行份额491亿份,占比61%,其中新发股票和混合型基金25只,发行份额188亿份,占比超过五成。

(三)融资融券监测:杠杆资金参与意愿大幅回升

(三)融资融券监测:杠杆资金参与意愿大幅回升

杠杆资金参与意愿大幅回升,截止11月26日,两融余额为 18492.88亿,占A股流通市值2.55%,较前一周增加132亿元,结束自10月份以来的下降趋势;上周融资合计买入额4501.15亿元,环比增加12.68%,创两个月以来新高;两融交易额占A股成交额比例为8.01%,环比增加5.4%;两融差额4276.77亿元,环比上升13.36%。

从细分行业来看,上周(11月22日-11月28日) 电气设备、电子、汽车、国防军工的融资净买入额居前,分别为73亿、59亿和31亿和28亿。非银金融板块融券净卖出额较大,达到58亿元。

三、一级市场流动性情况:IPO数量环比大幅下降

按上市日期统计,11月A股市场共有46家公司IPO上市,募资总额392.69亿元,募资规模环比下降8.46%;增发家数40家,募资规模1980.91亿元,环比增长3.16倍;上周(11月22日-11月28日)有8家IPO,募集资金80.40%亿元,环比大幅下降近五成;本周(11月29日-12月5日)上市的新股中,百济神州募集资金额度最高,为205亿元。

四、产业资本变化

(一)限售股解禁:本周解禁数量和规模较上周小幅增加

从解禁规模看,11月是近半年解禁规模较小的月份,有221家公司涉及解禁,环比略有增长,但解禁规模大幅下降,预计11月份将解禁3332亿元,环比大幅减少33%。本周(11月29日-12月5日)共有37家公司解禁限售股,解禁规模为545亿元,环比小幅下降。

(二)二级市场增减持:电子、有色金属板块减持居前

上周(11月22日-11月28日)二级市场合计公告净减持220亿元,行业方面,食品饮料、化工、电子行业减持市值位于前列。在个股方面,松井股份增持参考市值最高,增持2.51亿元,洋河股份减持市值较高,为53.82亿元。

五、宏观流动性

上周央行公开市场净投放资金1900亿元,本周有4000亿逆回购以及2000亿MLF到期,整体规模较小,对市场短期资金流动性影响较小。7天期存款类机构质押式回购加权利率2.2600%,7天期银行间质押式回购加权利率2.4401%,相比前一周分别上升12个、22个基点。10年期国债利率2.82%,相比前一周下降11个基点。

六、风险提示

政策推进不及预期、经济超预期下行、外围环境超预期走弱