下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1

策略观点:牛市的惯性还在

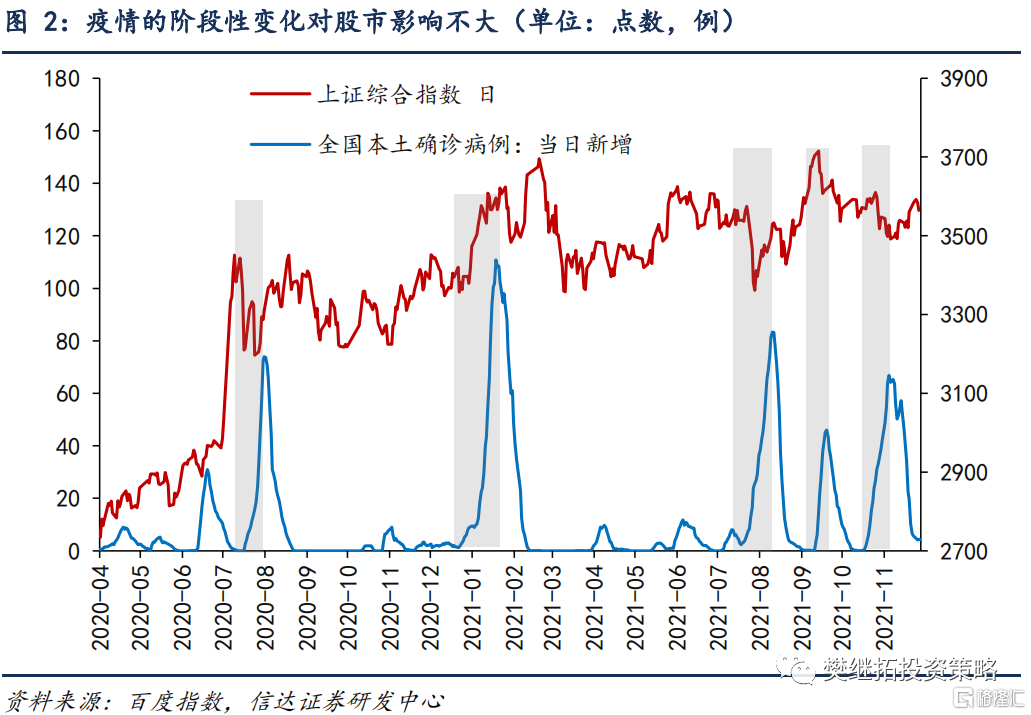

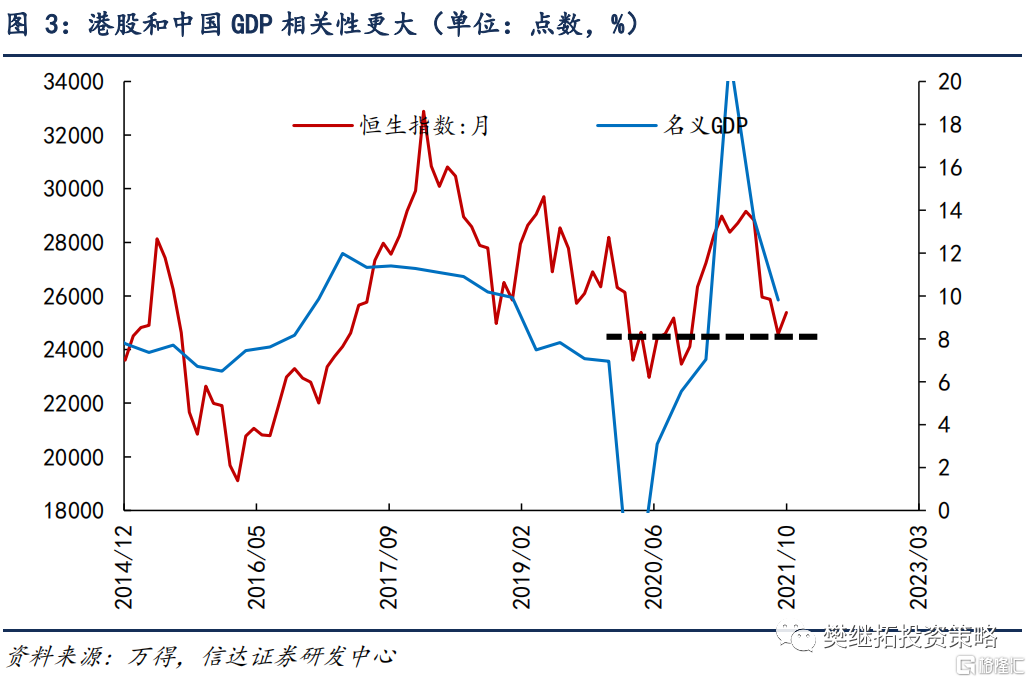

新冠变种 Omicron 对 A 股的影响大概率会很小。一方面,国内目前的动态清零政策一直做得很好,去年年中以来的多次疫情阶段性出现都没对股市产生实质性的影响。另一个方面,由于房地产下行的影响,投资者对当下国内经济的预期已经很低了,港股和国内金融股估值已经达到 2020 年疫情最低点,继续下降空间有限。目前来看,牛市惯性的力量还会让 12 月份市场逐渐走强,2022 年年初如果能观察到居民资金增加,则时间可能会持续到明年 2-3 月。

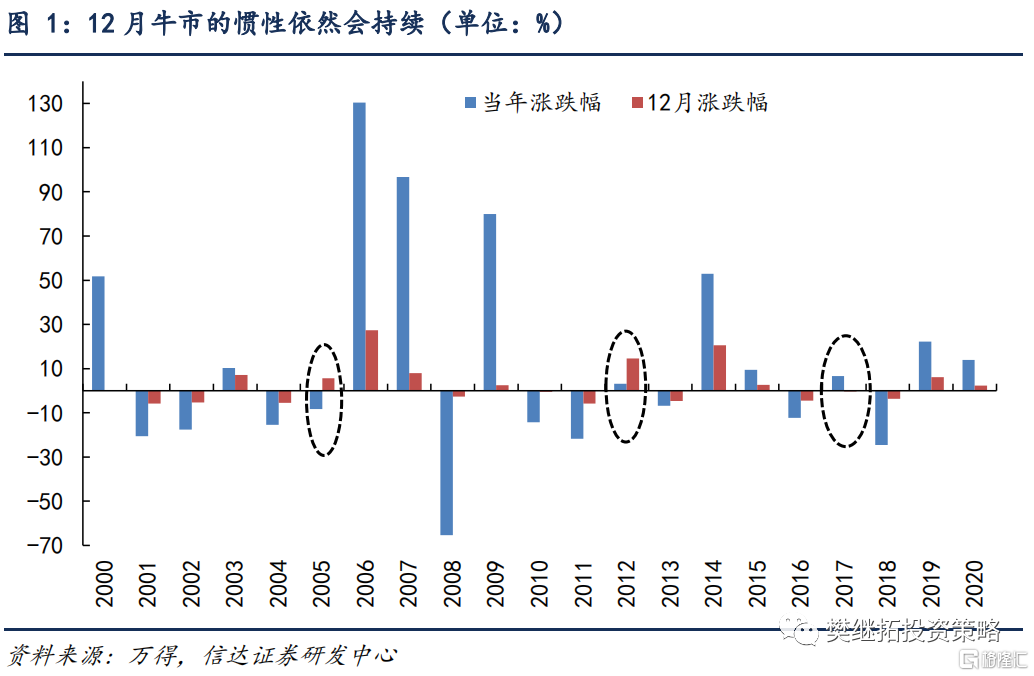

(1)12 月牛市的惯性依然存在。历年 12 月股市的表现,大多延续年初以来的涨跌幅。只有 2005 年、2012年和 2017 年略有差异。2005 年,股市上半年跌,下半年涨,12 月份延续了下半年的趋势。2017 年 12 月股市波动幅度极窄,可以说几乎没有波动,不具有代表意义。2012 年 12 月份是反转年,2012 年 3-11 月股市持续阴跌,12 月反转后开始暴涨,1 个月将全年跌幅收复。

其他年份股市 12 月均延续了全年的大趋势,背后主要原因是,12 月份,宏观经济预期变化幅度较小,流动性一般会延续全年的趋势,股市的微观资金一般是 1 季度变化更明显,12 月份可能会有结构性的调仓,但是资金总量和投资者仓位一般变化不大。

(2)牛市惯性的持续性取决于躁动的资金何时出现。部分投资者开始预期躁动行情,历史上的躁动一般最早始于 12 月,最晚始于 2 月,最常见是在 1 月开始启动。持续时间一般 1-3 个月,时间长度和涨幅取决于有没有新增的季节性居民资金。目前来看,牛市惯性的力量还会让 12 月份市场逐渐走强,明年年初如果能观察到居民资金增加,则时间可能会持续到明年 2-3 月。

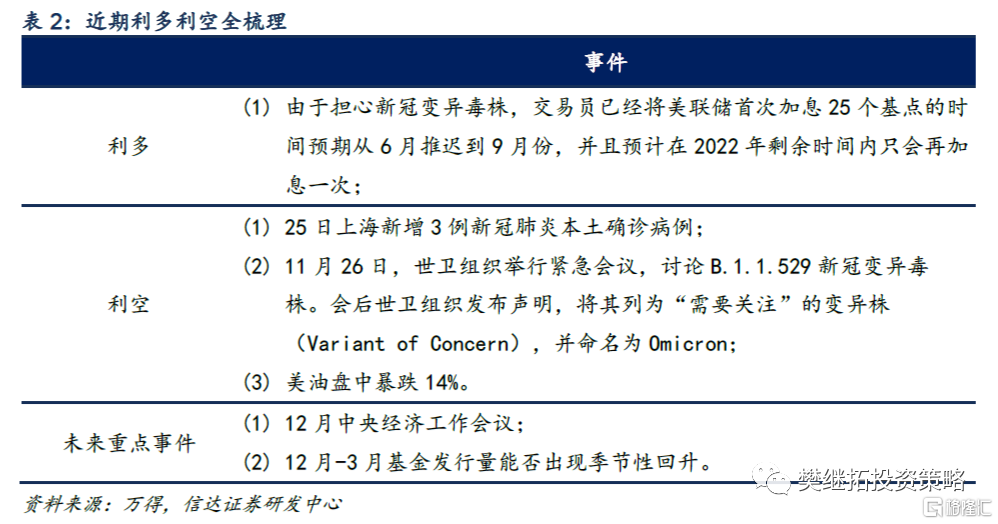

(3)病毒变异尚难改变投资者对未来 1 年经济的判断。周末投资者非常关心新冠变种 Omicron,我们认为对 A 股的影响大概率会很小。国内目前的动态清零政策一直做得很好,去年年中以来的多次疫情阶段性出现都没对股市产生实质性的影响,即使是之前变异的 Delta 也没有大的冲击。

另一方面,不管是国内投资者还是国外投资者,对中国短期的经济增速预期都很低。港股和 A 股的金融股已经跌到 2020 年疫情的低点,疫情即使扩散,对经济预期的改变影响不大。疫情放在全球是影响经济的主要变量,但在国内当下最核心的关注点还是房地产以及稳增长政策。

(3)短期策略:新冠变异不足以改变 A 股牛市的惯性。每年 12 月,宏观经济预期变化幅度较小,流动性一般会延续全年的趋势,股市的微观资金一般是 1 季度变化更明显,12 月份可能会有结构性的调仓,但是资金总量和投资者仓位一般变化不大。目前来看,牛市惯性的力量还会让 12 月份市场逐渐走强,2022 年年初如果能观察到居民资金增加,则时间可能会持续到明年 2-3 月。

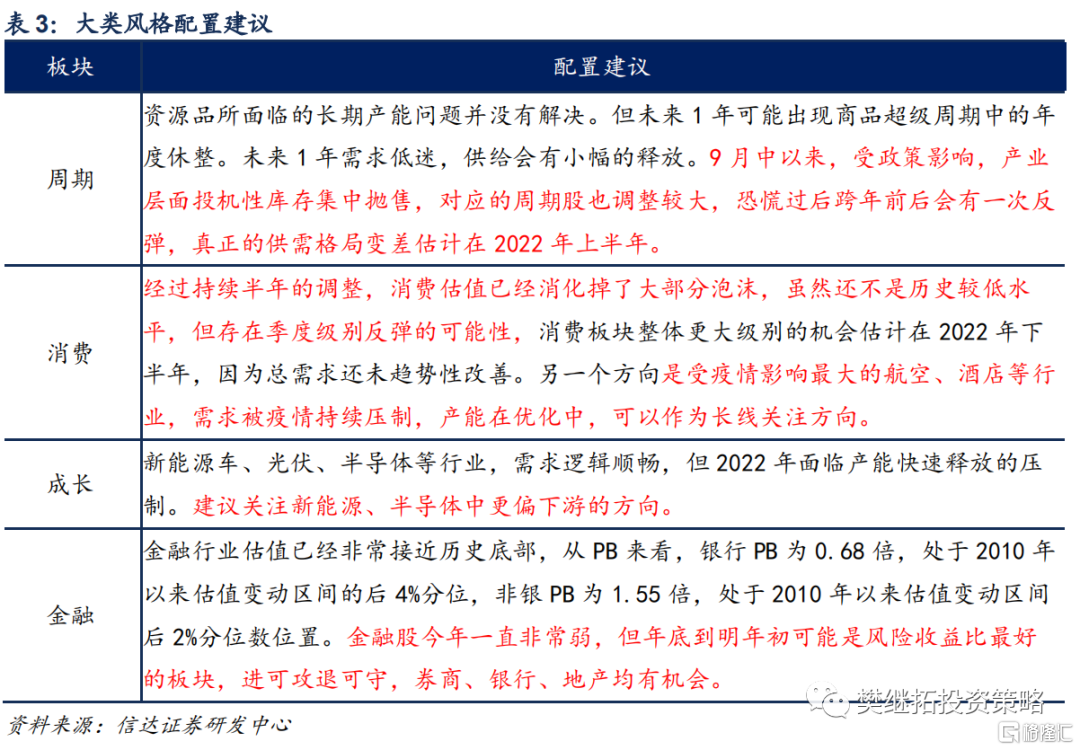

行业配置建议:新能源、涨价、供需错配等选股逻辑是 2021 年最强的方向,不过从最近 1 个月板块表现来看,今年表现最弱的消费、互联网等先后出现反弹。这说明投资者已经开始忽略短期业绩,提前着眼 2022 年的配置。我们建议投资者关注 3 个方向:(1)供需周期非常独立的板块,比如军工(2022 年为数不多供需格局不会变差的高端制造业)、酒店&航空(短期受疫情压制,但展望 1 年,反转概率较高),这些板块供需周期较为独立,可以作为全年配置的方向;(2)低估值且受益于稳增长的金融,经济下行的中后段进可攻退可守,稳增长力度未来半年会逐渐加强;(3)左侧可以开始关注计算机、传媒、食品饮料、医药等,估值和机构配置今年下降较多,近期处在季度性反弹的过程中,新的大逻辑尚在发掘中,2022 年下半年机会会更明显。

2

上周市场变化

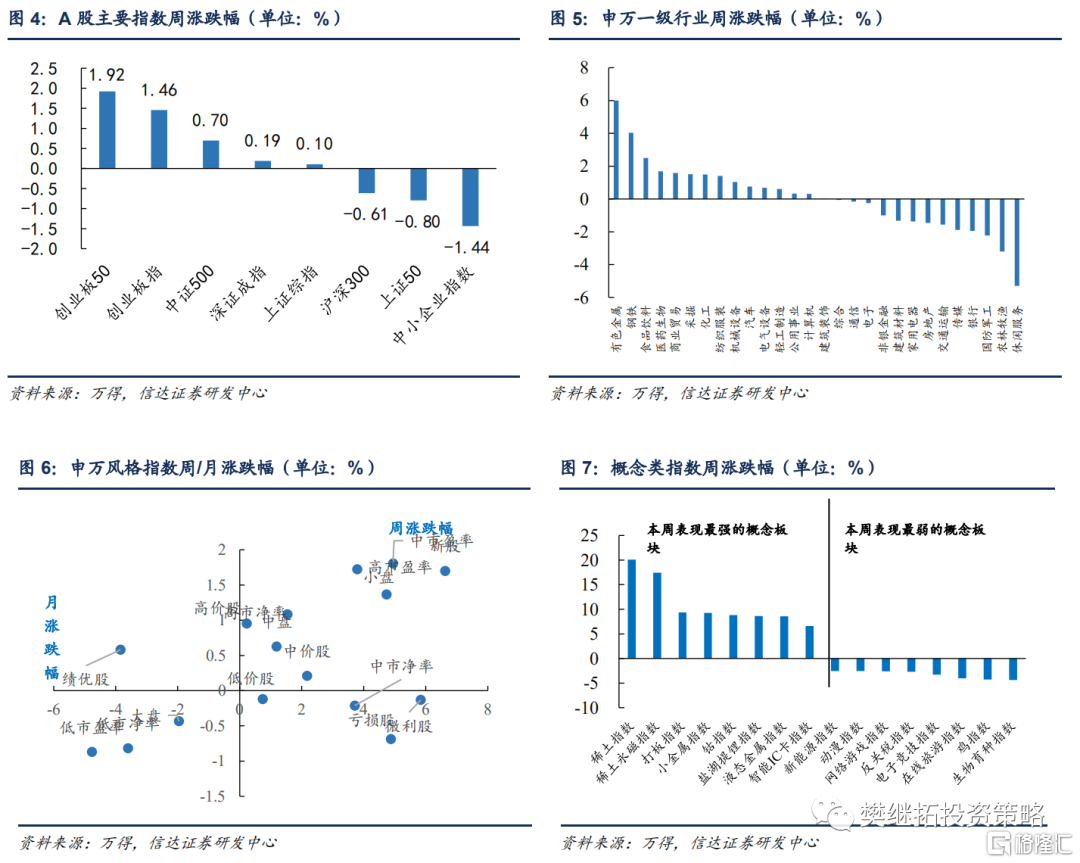

上周 A 股市场整体分化,创业板涨势较好,其中创业板 50 指数(1.92%)领涨。申万一级行业中,有色金属(6.00%)、钢铁(4.04%)、食品饮料(2.50%)领涨,休闲服务(-5.29%)、农林渔牧(-3.19%)、国防军工(-2.23%)领跌。概念股中,稀土指数(20.07%)、稀土永磁指数(17.43%)、打板指数(9.34%)领涨,生物育种指数(-4.35%)领跌。

风险因素:房地产市场超预期下行,美股剧烈波动。