下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

A股年报预告解读及年末行情回测

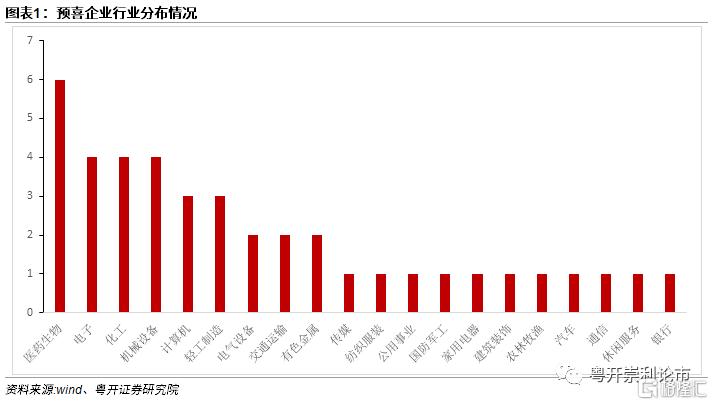

截至2021年11月26日,沪深两市共50家披露了年度业绩预告,业绩预喜率达82%,共41家企业。在这41家业绩预喜企业中,医药生物、电子、化工、机械设备行业企业较多,分别为6家、4家、4家、4家。

截止目前,年报预喜企业数量较多的行业为计算机、医药生物、电子、机械设备、化工、轻工制造行业。从估值情况来看,以上六个行业绝对估值(市盈率TTM)较低的是轻工制造(20.87)、化工(21.2)和机械设备(27.79),相对估值(市盈率处于近三年估值分位点)较低的是电子(25.38%)和轻工制造(25.52%)。从市场表现来看,今年以来涨幅较高的行业是化工(36.01%)和机械设备(13.88%)。

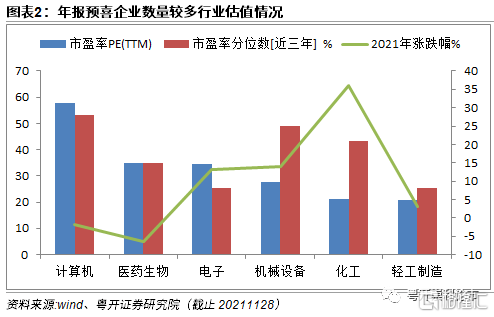

在业绩增速方面,我们以业绩预告净利润增速平均值计算,21家企业净利润增速在20%以上,占比较多的行业包括医药生物、电子、轻工制造和电气设备等行业。6家企业预计净利润增速超过100%,医药生物企业占比五成。

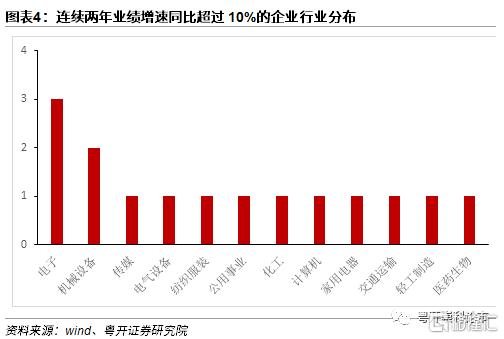

其中,2020年净利润增速以及2021业绩预告增速均超过10%企业数为15家,电子和机械设备行业占比超过三成,分别是3家和2家。连续两年业绩增速超过100%的有三家企业。随着年报业绩陆续披露,A股市场进入业绩验证期,投资者对年报关注度将提高,建议投资者关注高增长低估值板块的优质标的,尤其是近两年业绩连续增长的优质公司。

再过两个交易日,A股就将迎来2021年末最后一个交易月,从历史回测来看,过去十年沪深300指数在年末上涨概率较大为60%,平均涨幅为3.8%。

具体到行业来看,过去十年中12月上涨概率较高的板块有家用电器、食品饮料、医药生物、休闲服务、有色金属,上涨概率均超过60%,其中食品饮料和家用电器过去十年12月份平均涨幅为3.81%和3.36%,主要由于年底为传统消费旺季,直接利好大消费板块。

热点解读:工业企业利润稳中有升,消费品制造业需求回暖

工业企业利润稳中有升。2021年前十个月,全国规模以上工业企业实现利润总额71649.9亿元,同比增长42.2%,比2019年1—10月份增长43.2%,两年平均增长19.7%。

企业营业收入增长加快。10月份,工业生产小幅回升,工业品出口较快增长,部分工业品价格继续上升,带动企业收入增长有所加快。规模以上工业企业营业收入同比增长12.2%,较上月加快2.1个百分点,为企业盈利改善奠定良好基础。

分大类行业来看,2021年前十个月,采矿业实现利润总额8639.0亿元,同比增长1.78倍;制造业实现利润总额59300.4亿元,增长39.0%;电力、热力、燃气及水生产和供应业实现利润总额3710.5亿元,下降19.7%。

消费品制造业需求回暖,利润由降转增。10月份,为“双十一”等节假日备货订单增加等因素带动相关消费品市场需求,消费品制造业利润由上月同比下降转为增长3.6%,其中,七成以上消费品制造行业盈利回升。分行业看,化纤行业利润同比增长1.18倍,增速较上月加快40.9个百分点;酒饮料、烟草、纺织行业利润分别增长19.5%、11.1%、4.5%,均为由降转增。

高技术制造业保持高景气,利润保持较快增长。10月份,高技术制造业利润同比增长17.4%,延续两位数增长态势,对规模以上工业企业利润增长的贡献率为11.0%,继续为推动工业经济结构优化、实现转型升级助力。分行业看,疫苗、计算机等产品市场需求较好,在企业订单增加等因素带动下,医药制造业利润同比增长42.0%,增速较上月加快12.6个百分点;计算机及办公设备制造、航空航天器及设备制造行业利润同比分别增长14.4%、10.2%,均实现较快增长。

大势研判

本周市场先扬后抑,休闲服务和农林牧渔板块跌幅较大,目前市场热点轮动较快,存量博弈特征明显,建议持续关注政策面和资金面变化情况。

业绩层面来看,截至2021年11月26日,沪深两市共50家披露了年度业绩预告,业绩预喜率达82%,共41家企业,其中医药生物、电子、化工、机械设备行业企业较多。在业绩增速方面,我们以业绩预告净利润增速平均值计算,21家企业净利润增速在20%以上,占比较多的行业包括医药生物、电子、轻工制造和电气设备等行业。结合近两年业绩增速来看,2020年净利润增速以及2021业绩预告增速均超过10%企业数为15家,电子和机械设备行业占比超过三成。

技术面来看,上证指数本周先扬后抑,周三一度突破3600点,后两个交易日持续回调,但周五走出探底回升走势,在3550点位附近获得较强支撑,收于10日均线上方。展望后市,沪指在3530点位以上具备强力支撑,下行空间有限。

从资金面来看,A股交投回暖,成交额连续26个交易日突破万亿元,最近4天连续缩量,继续杀跌动能不足,后续大幅下行空间有限。另外近期北上资金有持续回暖的迹象,连续两周北上资金净买入,本月累计净买入近200亿元,符合我们对北上“翘尾行情”的判断,建议投资者持续跟踪关注。

宏观经济数据方面,从最新公布的工业企业利润数据来看,10月工业企业利润稳中有升,消费品制造业需求回暖,高技术制造业持续保持高景气。2021年前十个月,全国规模以上工业企业实现利润总额71649.9亿元,同比增长42.2%,两年平均增长19.7%。分大类行业来看,采矿业和制造业利润增长较快;电力、热力、燃气及水生产和供应业则利润下降。消费品制造业需求回暖,利润由降转增。高技术制造业保持高景气,利润保持较快增长。

近日在变异病毒影响之下,外围股市相继下行。但从历史经验来看,A股独立性相对较强,叠加近期资金面持续回暖,政策面保持宽松预期,预计市场短期内将大概率维持震荡行情,建议投资者关注结构性机会,配置方面把握三条主线:

一,关注年报预喜板块投资机会。目前沪深两市共50家企业披露了年度业绩预告,业绩预喜率达82%,共41家企业,其中医药生物、电子、化工、机械设备行业企业较多。21家企业净利润增速在20%以上,占比较多的行业包括医药生物、电子、轻工制造和电气设备。随着年报业绩陆续披露,投资者对年报关注度将提高,建议关注年报高增长低估值板块的优质标的,尤其是近两年业绩连续增长的优质公司。

二,关注年末行情中胜率较高板块的投资机会。从历史回测来看,过去十年沪深300指数在年末上涨概率较大,为60%,平均涨幅为3.8%。具体到行业来看,过去十年中12月上涨概率较高的板块有家用电器、食品饮料、医药生物、休闲服务、有色金属,上涨概率均超过60%,其中食品饮料和家用电器过去十年12月份平均涨幅为3.81%和3.36%,主要由于年底为传统消费旺季,直接利好大消费板块。

三,持续保持高景气度的科技成长板块具备长期投资机会。近期北上资金持续流入,外资密集调研A股,主要集中在科技成长赛道,在国家双碳和自主可控两大战略加持下,科技成长板块基本面和政策面长期向好,有望推动工业经济结构优化,助力经济转型升级,后市我们建议投资者密切跟踪以新能源/半导体为代表的高景气高端制造方向的投资机会。

风险提示

政策推进不及预期、经济超预期下行、外围环境超预期走弱。