下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本报告导读

变异病毒对市场仅是扰动,跨年行情仍在途中。“经济下行+宽松克制”下投资角度对盈利确定性的要求越发重要,配置结构上,高景气赛道与低估值金融并驾齐驱。

摘要

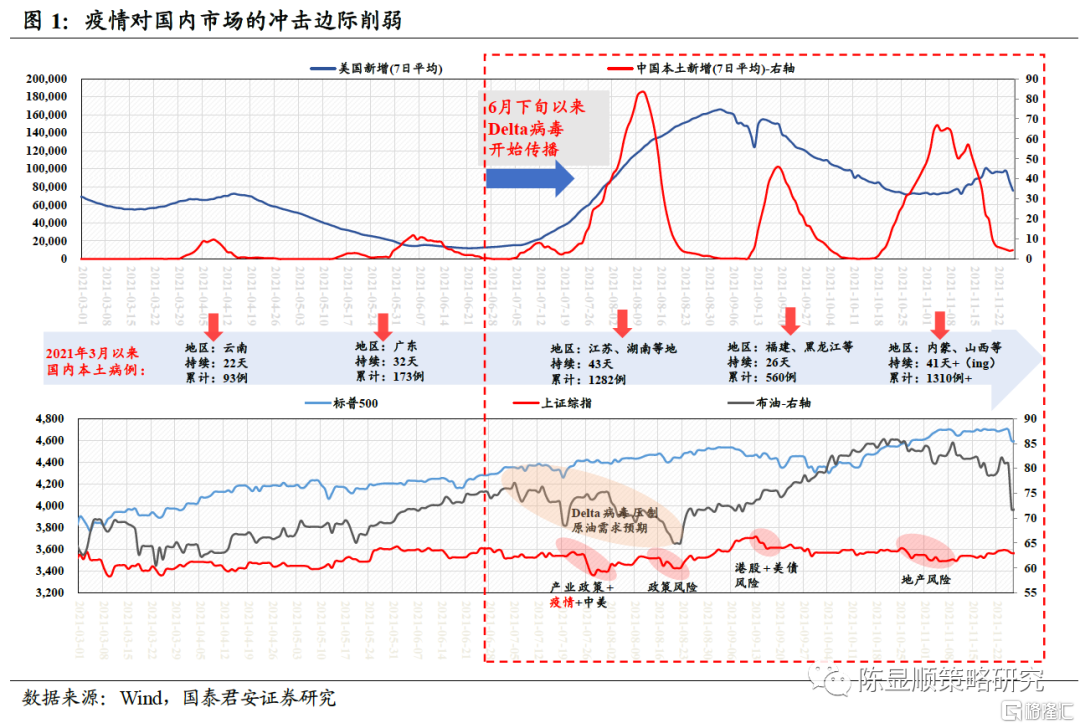

大势研判:重视疫情风险,无需过度恐慌。受变异新冠病毒Omicron影响,全球金融市场出现震荡。当前来看,核心的担忧在于病毒突变可能导致免疫逃避和传播能力增强,进而拖累经济复苏进程。参考6月下旬之后Delta病毒演绎脉络,其对A股冲击类似于“黑天鹅”事件,边际影响逐步趋弱,国内市场更加遵循内生逻辑。事实上,10月下旬以来,全指实现“耐克型”先抑后扬走势,两市成交亦连续26个交易日突破万亿。市场表现背后反映出新的共识正逐步酝酿:1)Q3季报之后,上市公司盈利端面临至少三个季度的零增长压力,但市场对盈利下行已有充分预期;2)央行三季度货币政策执行报告对经济定调边际趋于悲观,伴随政策关注度从防风险向稳增长转化,结构性宽信用有望发力。考虑到疫情的海外链条,或令全球流动性收紧进程所有放缓。总体来看,此轮变异病毒风险仍需动态观察,但鉴于国内防控经验与疫情历史演绎,无需过度恐慌对资本市场的冲击。

风格辨析:寻找确定性。2021年疫后经济复苏的中段,核心风格在高盈利弹性,风格分化主要落脚于大中小盘。其中,年初以来中证500、中证1000、国证2000指数的全年涨幅均超过10%,与之相对应的是上证50、沪深300超5%的下探。展望后市,以地产和出口为代表的传统经济支柱动能放缓,但新经济动能机制仍未理顺。这意味着,未来从宏观经济到微观企业盈利,不确定性的程度均将有所上升。在风险偏好持续处在较低的水平的背景下,风险评价的研判相较于风险偏好的重要性提升,“经济下行+宽松克制”下投资角度对盈利确定性的要求越发重要。

金融地产:亦攻亦守。2021年下半年以来,受预售资金监管、恒大事件等影响,金融地产板块表现疲弱。当前房地产行业的症结在于高杠杆的房企面临兑付风险,直接针对房企融资的政策是防止行业硬着陆的政策。随着房企端融资宽松推进、居民端按揭贷款投放提速,行业负反馈预期有望打破。事实上,央行数据显示2021年10月末,个人住房贷款余额37.7万亿元,当月增加3481亿元,较9月多增1013亿元。与此同时,10月社融存量同比增长10%,与9月持平,“信用底”逐步确认,金融地产板块迎来估值修复契机。

行业配置:高景气与低估值并驾齐驱。继续看好高景气赛道及低估值的金融板块,有序布局消费的风格切换。1)消费电子等高景气赛道:高景气方向仍具稀缺性,重点关注元宇宙设备端等方向。2)金融地产:地产悲观预期逐步缓解,驱动金融地产等低估值板块反弹;基本面上,券商银行亦有亮眼表现。3)持续看好消费切换:逐步迈出预期底部,推荐业绩有支撑且盈利预期改善的白酒、生猪、乳业、汽车零部件等高性价比板块。

1

谋定后动:重视疫情风险,无需过度恐慌

大势研判:重视疫情风险,无需过度恐慌。受变异新冠病毒Omicron影响,全球金融市场出现震荡。当前来看,核心的担忧在于病毒突变可能导致免疫逃避和传播能力增强,进而拖累经济复苏进程。参考6月下旬之后Delta病毒演绎脉络,其对A股冲击类似于“黑天鹅”事件,边际影响逐步趋弱,国内市场更加遵循内生逻辑。事实上,10月下旬以来,全指实现“耐克型”先抑后扬走势,两市成交亦连续26个交易日突破万亿。市场表现背后反映出新的共识正逐步酝酿:1)Q3季报之后,上市公司盈利端面临至少三个季度的零增长压力,但市场对盈利下行已有充分预期;2)央行三季度货币政策执行报告对经济定调边际趋于悲观,伴随政策关注度从防风险向稳增长转化,结构性宽信用有望发力。考虑到疫情的海外链条,或令全球流动性收紧进程所有放缓。总体来看,此轮变异病毒风险仍需动态观察,但鉴于国内防控经验与疫情历史演绎,无需过度恐慌对资本市场的冲击。

2

风格辨析:寻找确定性

风格辨析:寻找确定性。2021年疫后经济复苏的中段,核心风格在高盈利弹性,风格分化主要落脚于大中小盘。其中,年初以来中证500、中证1000、国证2000指数的全年涨幅均超过10%,与之相对应的是上证50、沪深300超5%的下探。展望后市,以地产和出口为代表的传统经济支柱动能放缓,但新经济动能机制仍未理顺。这意味着,未来从宏观经济到微观企业盈利,不确定性的程度均将有所上升。在风险偏好持续处在较低水平的背景下,风险评价的研判相较于风险偏好的重要性提升,“经济下行+宽松克制”下投资角度对盈利确定性的要求越发重要。

3

金融地产:亦攻亦守

金融地产:亦攻亦守。2021年下半年以来,受预售资金监管、恒大事件等影响,金融地产板块表现疲弱。当前房地产行业的症结在于高杠杆的房企面临兑付风险,直接针对房企融资的政策是防止行业硬着陆。随着房企端融资宽松推进、居民端按揭贷款投放提速,行业负反馈预期有望打破。事实上,央行数据显示2021年10月末,个人住房贷款余额37.7万亿元,当月增加3481亿元,较9月多增1013亿元。与此同时,10月社融存量同比增长10%,与9月持平,“信用底”逐步确认,金融地产板块迎来估值修复契机。

4

行业配置:高景气与低估值并驾齐驱

行业配置:高景气与低估值并驾齐驱。继续看好高景气赛道及低估值的金融板块,有序布局消费的风格切换。1)消费电子等高景气赛道:高景气方向仍具稀缺性,重点关注元宇宙设备端等方向。2)金融地产:地产悲观预期逐步缓解,驱动金融地产等低估值板块反弹;基本面上,券商银行亦有亮眼表现。3)持续看好消费切换:逐步迈出预期底部,推荐业绩有支撑且盈利预期改善的白酒、生猪、乳业、汽车零部件等高性价比板块。