下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

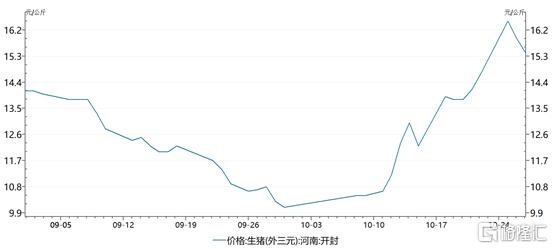

国庆期间,河南地区(生猪期货基准交割库所在省区)生猪价格创下10.1元/公斤的年内最低价格后,开启了势头猛烈的反弹,最高达到了10月15日的16.5元/公斤的阶段性高点,幅度高达65%。

(2021年9月1日以来河南开封地区生猪出栏价格,数据来源:博亚和讯,wind)

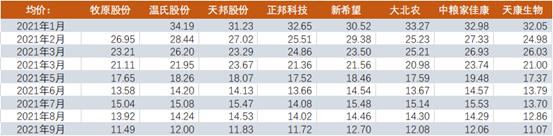

同期,生猪养殖股也出现了一轮板块性的上涨行情。自9月22日至今,牧原股份和中粮家佳康为代表的低成本养殖企业的反弹幅度均达到了30%以上。

此前的2020年,受非洲猪瘟影响,生猪供不应求,导致生猪价格全年维持高价,并创下历史新高。但随着供给严重过剩,生猪价格自2021年起开始了一轮新的下行周期。同时,生猪养殖股的股价也进入下滑通道。

当前时点,市场普遍关注的问题是:本轮生猪价格是否进入了一轮上行周期?另外,作为上市企业中全成本最低的牧原股份,三季报出现了亏损,是否意味着其股价触底?

本文核心看点:

1. 本轮猪价的反弹是在低猪价背景下,产业经营行为-价格反馈-心理预期相互作用而出现的“超跌反弹”,目前并没有证据表明生猪市场供给过剩的格局已经发生扭转;

2. 从估值角度看,目前养殖股处于周期底部偏高估值水平,同时企业经营风险尚未完全释放。

一、本轮生猪养殖股为何上涨?

本轮生猪养殖股迎来一波上涨,主要得益于生猪价格的反弹。同时,由于市场上有一种声音认为,猪周期已经见底,这又推动了市场情绪的进一步高涨。

目前来看,生猪价格反弹是一个暂时的现象,而从猪周期的视角来看,市场尚未见底。

先看生猪价格反弹,其主要原因主要是标肥价差出现逆转,即肥猪单价比标猪更贵了,导致养殖户压栏的决心更大,缓解了供给严重过剩的局面,从而推动生猪价格上涨。(注:“压栏”是指生猪已经达到出栏体重却继续饲养。)

根据下图涌益资讯标肥价差数据,我们可以看到,今年2~3季度肥猪(150公斤及以上)相对于标猪(110~120公斤)价格始终处于折价状态,这主要是因为2019年非洲猪瘟以来,生猪供给短缺、猪价高企情况下,肥猪的性价比更高。特别是在2020年底,华北冬季疫情使得行业对今年猪价产生了一致性的乐观预期,产业开始普遍压栏养大猪,等待今年三季度的价格新高。

而实际情况是,产业对于生猪产能恢复程度产生了明显的误判,自二季度开始生猪供给形势产生逆转,大猪价格远低于标猪价格。

然而从9月开始,标肥价差开始出现收窄,甚至从9月23日开始,肥猪相对标猪已经产生了溢价。

一方面是由于肥猪经过两个季度的消化,其供给过剩局面已经改善;另一方面,低猪价情况下消费开始明显回暖,居民集中腌腊以及东北地区提前进入冬储,使得肥猪需求增加明显。标肥价差的收窄表明,生猪供给过剩的情况在国庆节前后出现了边际的改善。

那么对于养殖户来说,压栏就是一个明智的决策。一是如上文所述,压栏两个月的大猪(150公斤)溢价;二是如果按照10元/kg出栏,则每头亏损超300元。因此,养殖户压栏能够获取猪价反弹和肥猪溢价的利润“双击”。

这进一步强化了短期供给不足的上涨逻辑,而生猪价格的反弹也进一步增强了养殖户对中期价格的乐观程度和当前的压栏决心。然而,这样的猪价上涨并不可持续。

再看猪周期见底一说。市场上部分投资者认为猪周期进入底部阶段,他们的理由有两个:一是能繁母猪在2021年7月环比首次负增长,被市场认为猪价见底;二是市场认为猪肉股一旦出现巨额亏损,就到了生猪股价最低点,会立马反弹。

以上因素导致生猪价格反弹,从而带动猪肉股上涨,但这也并不意味着本轮生猪价格进入了上行周期。

二、本轮生猪价格并未进入上行周期

猪价没有进入上行周期,也就意味着行业其实仍未见底。为什么这么说?

市场经济下,供需决定价格。在需求一定的条件下,供给越多,则价格越低。反之亦然。只有供给过剩的局面被扭转,本轮生猪价格才能进入新一轮上升期。

因此,以上两点可以构成短期股价的扰动,但并未扭转行业供给过剩的局面,所以并非是中长期的合理估值逻辑。

首先,能繁母猪在2021年7月环比首次负增长,供给至少明年5月才开始降低。

决定生猪端供给的因素主要有中央储备、冷冻肉(国产和进口)和出栏量,其中出栏量是关键因素。

而判断出栏量的一个关键指引是能繁母猪的月度环比数据。

2021年6月,能繁母猪存栏环比为0,7月首次出现环比下降,出现了拐点。有投资者认为猪价已经见底了。同样的事情发生在2019年9月,在经历了8个月的非瘟暴力式产能出清后,能繁母猪环比首次出现正增长,当时也有投资者认为供需格局已经逆转、猪周期见顶了。

实际上,母猪从配种到商品猪出栏,需要经过4个月的妊娠和6个月的育肥,也就是说能繁母猪波动对应10个月后的生猪出栏变化。

因此,对于能繁母猪环比数据我们的解读是,能繁月度环比由正转负。这意味着两种可能性:乐观地说,10个月后生猪出栏将会出现下降,悲观地说,至少10个月内生猪供给是持续增加的。当前,这个时点是2022年6月。

(数据来源:农业部)

此外,这一轮周期有个特点和以往不太一样,就是现在的母猪都是三元母猪,生产性能比较低,然后现在逐渐淘汰掉三元母猪,用生产性能更高的二元母猪替代。

也就是说,虽然总的能繁母猪数量在下降,但是二元母猪比例在提高,所以可以判断出栏量减少的时间会延期。

综合来看,我们认为,生猪供给过剩的局面最早在明年6月才能得到缓解。

其次,不管豪赌的代价有多大,都不构成行业周期底部成立的理由。

当上市公司陆续披露三季度财报时,巨额亏损使得部分投资者认为猪周期可能已经进入了底部阶段,所谓的“最差的阶段已经过去了”。理由无非有两点:

第一,周期底部产能的出清不是以亏损的时间而是以亏损的绝对值来衡量的,往年周期亏损持续较长时间是因为单个时点的亏损幅度较小,从而出现了漫长的亏损期。不过,现在企业单季度出现的历史性亏损,使得本轮周期底部的持续时间将会大大缩短;

第二,和前几轮周期不同,企业把本轮周期高点的天量利润全部进行了产能扩张,甚至部分企业还出现了资产负债率的扩张,这使得企业在本轮周期底部的现金流大大恶化。

(数据来源:公司公告)

但是,如果从亏损幅度的角度衡量本轮周期底部能持续多长时间,那么我们有必要将本轮周期高点的盈利也考虑进去。

实际上,单从头均利润的角度看,如下图所示,自本轮周期高点(2019年第四季度)开始至2021年第二季度,企业合计的出栏量对应的头均市值依然处于一个较高的水平。要知道在以往几轮周期中,牧原股份头均利润在360元水平,而“双邦”的头均利润不足200元。

(头均利润加权平均是从19年4季度到21年2季度的 总利润/总出栏,数据来源:公司公告)

此外,利润再生产导致的周期底部现金流要比以往更紧张,这个说法就更加的不合理了。

我们在讨论为什么生猪养殖行业只有牧原走出来时曾提到,周期景气阶段“钱怎么花”,非常考验管理层的智慧以及“运气”,绝大部分养殖企业(以及养殖户)在周期高点获取利润后,都会选择所谓的“多元化”经营来分散周期下行风险。也只有牧原做到了无论“年景”好坏都持续的扩规模、搞生产,虽然这不是牧原成本低的唯一原因,但是一个重要原因。

而大部分企业,其周期高点时候的盈利往往在“多元化”的扩张中败掉了,一个典型就是雏鹰农牧。所以,每一轮周期繁荣时企业都会进行扩张,每一轮周期底部,企业现金流都是非常紧张的;唯一不同的可能就是,本轮周期繁荣时企业的扩张终于不是“多元化”了。

因此,不管个别企业扩张的有多激进,这都不是行业周期见底的原因。如果一定要归因,那么激进扩张导致的更为激进的去产能才是可能的原因,而目前,我们并没有看到这种情况的发生。

最后,养殖企业的风险释放不充分。

从现金成本角度看,企业(不包括牧原)真正开始亏损现金流是从6月份开始的,6~9月平均现金流亏损幅度为280元/头(按照现金成本16元计算)。

实际上,第三季度养殖企业的大幅度亏损,主要是资产减值以及前期高成本外购仔猪出栏导致的,现金流并未亏损到不能承受的地步。对于企业来说,现金流的亏损持续超过2个季度,那么企业经营活动就会出现困难,如果超过3个季度,财务危机是大概率要出现的,特别是对于资产负债率已经很高的企业来说。现在并没有到这种程度。

(数据来源:公司公告)

周期底部我们可以看到两类事件先后发生:首先,景气阶段的快速多元化经营和粗犷扩张带来的潜在风险,以减值的方式陆续出现;其次,持续的现金流亏损导致企业正常经营活动出现困难。

也只有后者才会促使行业集中有效的去产能。从股价角度看,也只有后者才能够带来市场情绪的极度低迷并最终酝酿出“黄金坑”。

三、下一轮猪周期何时到来?

当前时点,我们重新审视牧原的估值模型可以看到,公司远期出栏8000万头(2022年5000万头,2023年7000~8000万头),那么给予下一轮周期高点头均600元利润、6000元头均市值的极度保守预测,市值空间在4800亿,距离当前市值有50%的空间。

下一轮周期何时到来?最迟不会晚于2023年吧。

而且,一旦牧原出栏超预期,市场情绪给到以往周期景气时的万元头均市值,那么这个空间就会有100%+了。

现在我们需要考虑“时间约束”这个条件了,其实这是两个问题:

首先,如果明年牧原出栏5000万头,那么在不考虑估值向2023年切换的情况下,牧原2022年值多少钱?

周期底部对于公司股价的影响在于估值向次年切换的时间更晚,市场更偏向以当年出栏来进行定价。

比如在2018年,直到2018年10月市场依然是以当年出栏量给予4000元的头均市值,这是当年持续了2个季度的底部。按照这种方法计算,牧原股份是有可能重新回到2000亿水平的,至于能否回到这个位置,取决于明年上半年低猪价对行业和市场情绪的冲击有多大。

其次,如果考虑择时,那么什么时候买入牧原更合适?

除了现在,还有两个重要的时间节点:行业出现经营风险事件带来的杀估值情况,以及去产能尾声全行业回暖时点。这分别代表着“恐慌”阶段和周期启动阶段。

此外,在上文中我们花了很大篇幅讲企业经营风险,那么像正邦科技、傲农生物这种二三线高杠杆公司是否真的会有破产危机呢?

个人偏向认为没有那么悲观。经营风险是客观存在的,但是风险达到足以让企业破产,这种概率还是比较小的,更多的是债务充足造成的极端杀估值情况,这也是新的猪周期来临前的重要信号,同时也是周期股弹性标的的“弹性”所在。