下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

1.地产骤冷,经济逆风。三季度以来,房企违约不断,土地流拍频现,地产销售、新开工、投资增速突如其来全面转负。房地产固然不再作为短期刺激经济的手段,但维持其相对稳定也是政策应有之义。房地产缘何急转直下?风险是否已经收敛?对宏观经济拖累究竟多大?

2.本轮房企现金流恶化的时点,恰恰是在“三道红线”和房贷集中度政策出台前后,房企的融资与销售“两头”受限。三季度居民按揭贷款额度收紧,叠加头部房企风险事件后预售资金监管趋严,流动性风险进一步加剧。总体来看,此次危机既是“冰冻三尺”,也有“一日之寒”。

3.流动性风险的化解本质上是房企、地方和中央的三方博弈过程。目前,负有主体责任的房企已出售资产自救,压实属地责任之下地方参与项目收购,中央层面按揭贷款也已扩容。加之未来到期债务将高位回落,境内外地产债呈现企稳迹象,“政策底”到“市场底”依稀可见。

4.展望未来,按揭贷投放加速,开发贷滞后跟进,房贷利率有望下行。多措并举后,商品房销售可能明年二季度企稳,投资则要到下半年。房地产对整体经济拖累最严重的时期还未到,也许在明年一季度,此后才边际缓解。但地产对明年全年经济增速的拉动可能是负向的。

正文

地产骤冷,经济逆风。三季度以来,房企违约不断,土地流拍频现,地产销售、新开工、投资增速突如其来全面转负。房地产固然不再作为短期刺激经济的手段,但维持其相对稳定也是政策应有之义。房地产缘何急转直下?风险是否已经收敛?对宏观经济拖累究竟多大?

一、房地产风险如何收敛?

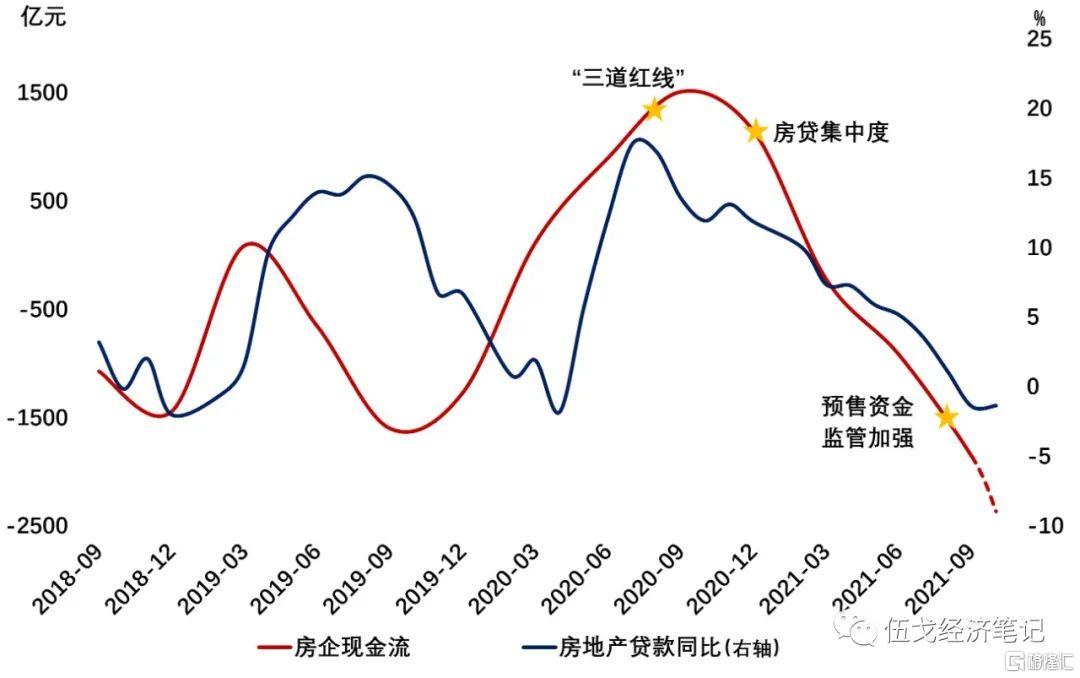

当前房地产市场的风险主要体现为流动性风险,而非资产负债表的危机。房企现金流恶化的时点,恰是在“三道红线”和房贷集中度政策前后,房企的融资与销售“两头”受限。三季度居民按揭贷款额度收紧,叠加头部房企风险事件后,多地加强预售资金监管,抑制了以往可“挪用”的现金流。今年房企又面临偿债高峰,进一步加剧流动性危机。可以说,此次危机既是冰冻三尺,也有一日之寒。

图1:风险为何如此突然?

来源:WIND,笔者测算

注:贷款含房企贷款与个人按揭贷款,现金流含上市房企经营性与筹资性现金流。

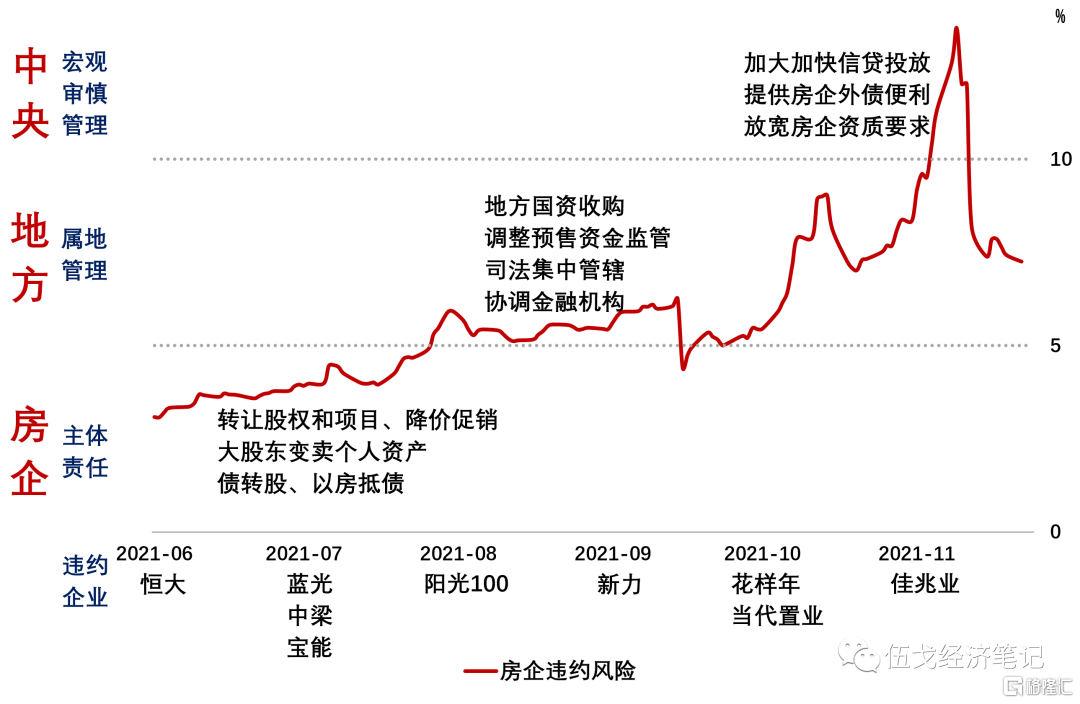

流动性风险的化解本质上是房企、地方和中央三方的动态博弈过程。现阶段:

房企负有主体责任,目前已通过降价促销、出售项目和股权、债务重组等自救,部分房企大股东还出售个人资产提供资金。

地方敦促企业积极自救,优先采取协调金融机构、司法集中管辖等予以支持,还有地方国企着手出资承接股权或项目。

中央则在防范系统性风险的前提下,注重房企道德风险并强调压实企业和地方责任,加快信贷投放、提供资金出境便利等。

图2:三方博弈下的风险演绎

来源:政府官网,公司公告,WIND,笔者整理

注:房企违约风险为房企中资美元债信用利差。

二、房地产投资何时企稳?

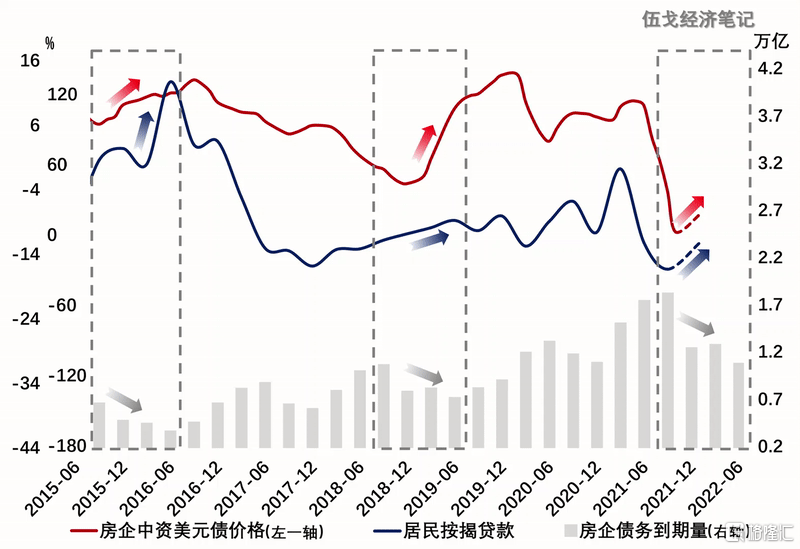

历史经验表明,以居民按揭贷款为先导的政策维稳信号出现后,市场的担忧往往会逐步缓解。同时,房企债务到期量在今年达到高峰后未来将有所减少,客观上也有利于流动性风险的缓解。近期,房企中资美元债市场已呈现企稳迹象,“政策底”到“市场底”依稀可见。

图3:“政策底”到“市场底”依稀可见

来源:WIND,彭博,笔者测算

注:美元债价格、按揭贷款均为同比增速。到期债务包括开发贷、境内外债券、信托。

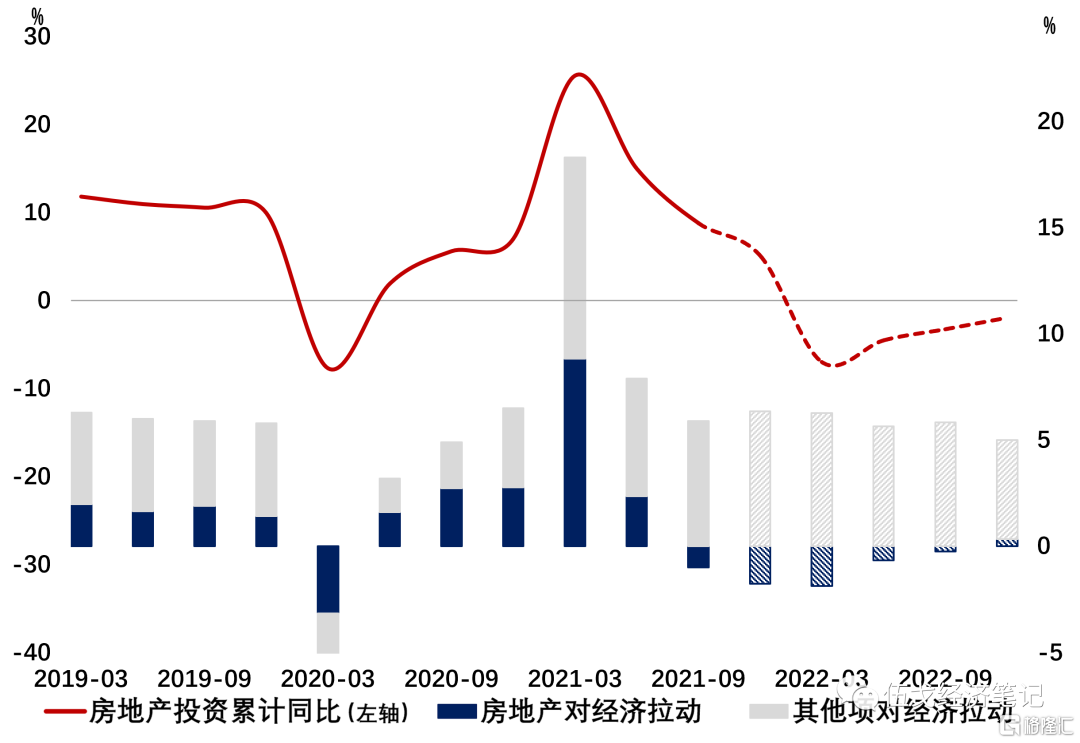

展望未来,按揭贷投放继续加速,开发贷滞后跟进,房贷利率有望持续下行。事实上,10月百城首套房贷利率下降1个基点,11月再降4个基点,平均放款周期也较上月缩短5日。多措并举后,商品房销售可能明年二季度企稳。考虑到房企面临流动性与保交房压力,本轮销售改善对投资的拉动或更为滞后,预计投资企稳要到下半年(全年增速约为0到-5%),其对明年经济增速的拉动可能是负向的。

图4:地产对明年经济的影响是负向的

来源:WIND,笔者测算

三、基本结论

一是本轮房企现金流恶化的时点,恰是在“三道红线”和房贷集中度政策出台前后,房企的融资与销售“两头”受限。三季度居民按揭贷款额度收紧,叠加头部房企风险事件后预售资金监管趋严,流动性风险进一步加剧。总体来看,此次危机既是“冰冻三尺”,也有“一日之寒”。

二是流动性风险的化解本质上是房企、地方和中央的三方博弈过程。目前,负有主体责任的房企已出售资产自救,压实属地责任之下地方参与项目收购,中央层面按揭贷款也已扩容。加之未来到期债务将高位回落,境内外地产债呈现企稳迹象,“政策底”到“市场底”依稀可见。

三是展望未来,按揭贷投放加速,开发贷滞后跟进,房贷利率有望下行。多措并举后,商品房销售可能明年二季度企稳,投资则要到下半年。房地产对整体经济拖累最严重的时期还未到,也许在明年一季度,此后才会边际缓解。但地产对明年全年经济增速的拉动可能是负向的。