下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

报告导读:产业在线发布10月家用空调产销数据,内销同比小幅改善,出口维持稳定增长。

投资要点:

事件:产业在线发布10月家用空调产销数据,2021年10月家用空调生产1014.9万台,同比增长8.2%,销售908.74万台,同比增长4.73%。其中内销出货536.4万台,同比增长1.29%,出口372.34万台,同比增长10.13%。财年累计来看,1-10月累计产量为13052.1万台,同比增长7.9%,销售13129.3万台,同比增长9.5%,其中内销7378.48万台,同比增长7.25%,出口5750.86万台,同比增长12.56%。

核心结论:空调内销继续回暖,10月单月度同比增速转正,Q4预计保持20年同期水平,维持前期我们对于全年内销规模3-6%的预测。出口方面,在海外需求不断回落的情况下规模依旧保持稳定增长。结合零售端均价进一步提升的表现,预计21Q4空调业务带来的收入将有明显增长。

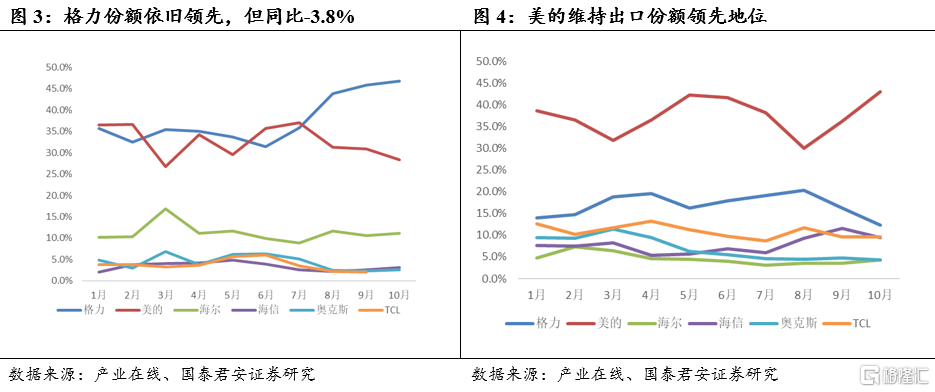

龙头企业内销市占率表现分化:格力由于渠道模式的改变,减少淡季压货,因此10月内销份额同比-3.8pct。而美的、海尔也因此获得份额提升空间,通过更为领先的渠道改革优势以及在各价格段的多品牌布局,内销份额分别同比+1.9pct、+1.5pct。而TCL、奥克斯、海信等第二梯队份额维持稳定或小幅度下滑。从内销增速表现来看,海尔依旧占优,美的维持稳定增长,格力则有所下滑。

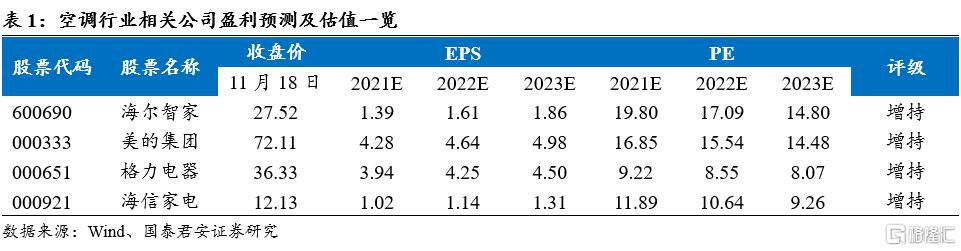

投资建议:1)从量价角度来看,10月空调内销量同比改善,出口维持稳定增长,同时从零售端观察到均价涨价幅度较三季度进一步提升,从而我们认为21Q4公司空调业务收入与毛利率将持续环比改善。从全年来看,当前空调内销已经处于基本面拐点向上趋势,出口短期增速依旧平稳,1-10月的持续增长也已成为全年业绩的稳定器。2)从估值角度来看,当前白电龙头估值中枢依旧位于15xPE以下,处于历史相对低位,安全边际突出。同时市场对Q4所面临的原材料价格持续上行和海外需求回落等主要利空因素已有预期,因此对股价的压制已有较长时间。而Q4内销回升速度若能实现超预期或者海外需求保持平稳,不出现大幅回落即能成为估值提升的催化剂。个股方面,重点推荐高端、套系化产品增长表现优异、海外布局领先的海尔智家以及进一步组织变革,推动产业升级的美的集团,与此同时,对正在推进渠道改革与多元化发展布局的格力电器,以及完成国企改革的海信家电维持增持评级。

风险提示:疫情反复对终端需求造成冲击、原材料价格以及航运价格的持续上行对毛利率修复造成阻碍以及11、12月海外需求大幅减弱。