下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

灼识咨询发布《中国云通讯行业蓝皮书》,提到中国云通讯行业将迎来快速增长,整体市场规模将从 2020 年的人民币 498 亿元增长至 2025 年的人民币 1,465 亿元。

而笔者注意到,云通讯龙头容联云财报披露三季度营收2.76亿元人民币,同比增长率为44.3%,这也印证了灼识咨询对行业增长趋势的判断。那么这家聚焦营销与服务SaaS产品的云通讯企业的投资机会怎么看?

经营业绩符合预期,业务转型效果初显

财报显示,2021年三季度容联云业绩表现符合半年报中对三季度的业绩预期,营收为2.76亿元人民币,较上年同期的1.91亿元增长44.3%;毛利率43.5%,增加5.4个百分点;净亏损约1.12亿,归属于母公司的净亏损约为1.11亿,净亏损率同比收窄8.5个百分点。

有消息称:公司前三季度归属于母公司的净亏损约30.31亿。但笔者研究后发现,其中约26.42亿的亏损为上市时点历年融资优先股价值增值会计处理产生26.42亿亏损影响,为非经营性非持续性事项。2022年及以后的损益不再受此会计处理影响。

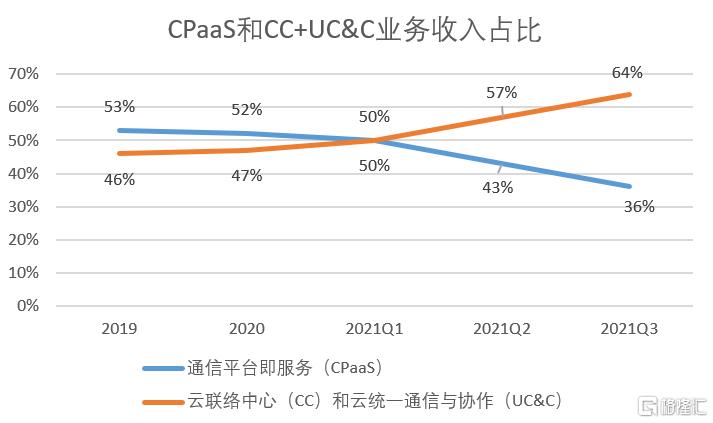

分业务来看,容联云的通信平台即服务(CPaaS)业务受到国内教育相关政策影响,使得语音电话和信息服务的需求有所下滑,业务收入小幅减少2.3%至9960万元;而受益于三季度公司业务扩张,客户数目增加等因素,云联络中心(CC)业务收入1.3亿元,同比增长125.4%,云统一通信与协作(UC&C)业务收入4600万元,同比增长46.3%。

图一:容联云各业务营收占比

来源:公司财报,格隆汇整理

值得关注的是,在二季度高毛利率的CC和UC&C业务收入占比首次超过50%、核心业务CC同比大增105.1%的基础上,第三季度,CC和UC&C业务收入占比进一步提升至63.9%、其中核心业务CC同比增长达125.4%。

而核心CC业务市场景气度较高,行业空间充足。更重要的是,CC业务对毛利率的贡献远高于传统业务的CPaaS。核心业务CC份额的提升,对公司优化收入结构、提升总体毛利率有重大意义,而毛利率的提升反映了公司在优化产品组合和转向高利润率领域的战略的有效性。

对于云通讯服务企业来说,产品越丰富完善,市场空间就越开阔,抗击风险的能力就越强。随着技术沉淀和服务客户的累积,容联云赢得了很高的市场评价和良好的口碑,完成了一笔又一笔的重要合作,产业生态构建进一步加速。

在二季度加速海外业务布局后,容联云在9月收到了泰国领先的商业银行的第一笔订单,这是公司海外扩张计划的一个里程碑,也是公司不断扩大客户群体和开拓全球市场的一个重要成就。此外,公司进一步推进了和腾讯的合作,10月,双方就容联云CC产品的长期合作签署了《腾讯云⽣态类产品合作框架协议》,公司的核心CC业务增长的确定性进一步提高。

打造全生命周期营销管理闭环,三大核心能力构建产业生态

作为一家技术驱动的科技企业,容联云高度重视研发团队建设,积极投入研发。持续的高研发投入不断转化为强大的产品力,并逐渐加高容联云的竞争壁垒,进一步加大拓宽公司成长空间。

第三季度研发费用环比增长 66.9% 至人民币 7550万元。研发费用的增加主要是用于底层技术的研发和核心技术的攻关,以实现公司CC和UC&C业务的核心功能和特性,满足更加复杂的业务场景需求。

容联云强调三大核心能力:音视频能力、大数据能力和AI能力,并以此形成技术体系,构建生态建设。

音视频方面,容联云以业界最新架构构建容联云的RTN网络,将显著提高低功耗弱网联通能力,实现高并发低延迟。大数据方面,容联云快速构建了符合信创行业标准的全系列可商用大数据平台解决方案。AI方面,容联云AI科学院由来自南开大学的教授领衔,AI工程院由前头部互联网公司首席科学家领衔,聚焦NLP和智能决策方向,并积极探索计算机视觉方向,同时在隐私计算方向解决企业间数据模型共享中反垄断和隐私保护的问题。

此外,容联云对技术架构进行持续升级,容联云构建低代码平台,大大提升了方案兼容性和定制效率。

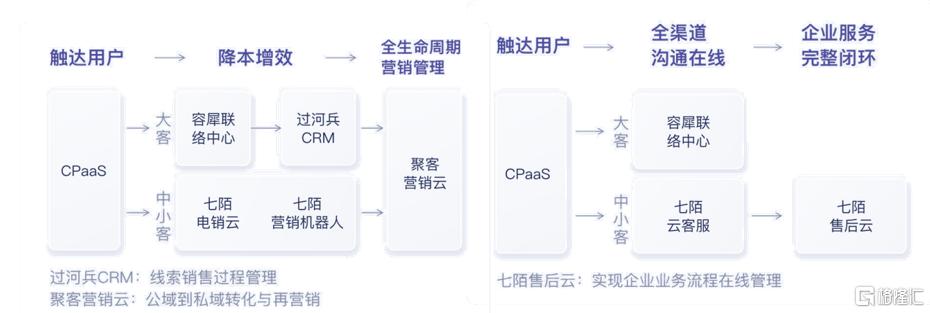

公司CEO孙昌勋表示:“我们聚焦为客户提供营销与服务的SaaS产品。“在公司的产品线不断的完善中,容联云打造了一个全生命周期营销管理闭环。

图二:容联云全生命周期营销管理闭环

来源:公司财报,格隆汇整理

从产品演进来看,容联云通过传统的CPaaS业务切入用户,再根据客户的类别提供差异化的、全方位的营销服务。即在CPaaS的客户基础上,为企业提供客服云、营销云和售后云的企业服务完整闭环。

具体来看,在客服云业务中,对于行业大客户,公司通过容犀联络中心提供包括联络中心等功能或子产品,助力营销场景中的客户触达,实现降本增效,用过河兵CRM完成线索销售过程管理。而对于中小客户,公司提供标准化的SaaS产品——七陌,包括七陌电销云和七陌机器人。

而容联云推出的聚客营销云,是基于数据底座和数据中台的技术和能力的全渠道的云服务,帮助企业实现公域流量到私域流量的转化和私域用户运营,加深企业对用户之间的了解,有助于实现企业对私域客户的精准再营销。

最后,公司提供售后云完成业务闭环。客服部门是企业与客户接触的窗口,对于企业而言的重要性不言而喻。但孙昌勋认为,公司不仅要服务企业的客服部门,还要围绕工单赋能企业其他业务部门,从而实现企业客户的业务流程在线管理。因此,对于客户云服务中客服业务流转问题,公司提供售后云服务,与客服云形成企业服务完整闭环。

小结

总体来看,容联云第三季度在保持高速发展的同时,收入结构不断优化,产品技术驱动力不断提高,公司业务转型效果初显。

展望未来,企业数字化和智能化转型是一个必然的趋势,营销和服务的SaaS需求将迎来井喷增长,市场空间进一步释放。而容联云为2021 年上半年中国营收增速最快的云通讯解决方案服务商,将获得更大的市场机会,值得投资者关注。