下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

三季度货政报告主要聚焦于两条主线:

一是,海外货币政策转向,已由新兴经济体延伸至发达经济体,央行判断发达经济体政策转向或将对新兴经济体产生明显的外溢冲击,但对我国的影响有限。

二是,国内经济恢复发展仍然面临一些阶段性、结构性、周期性因素的制约,保持经济平稳运行的难度加大。

我们预计,在经济增速下行压力依然较大,通胀开始触顶回落的形势下,我国仍将保持稳健偏宽松的货币环境,结构型工具将是货币政策发力的主要途径。

正文

一、货币转向由新兴市场延伸至发达市场

2021年三季度,货币政策转向开始由新兴市场延伸至发达市场。

2021年2季度,为了应对通货膨胀、资本外流、汇率贬值等压力,以及考虑到发达市场或将开始边际收紧货币环境,部分新兴市场国家开始加息。2021年上半年,俄罗斯和巴西央行分别加息4次和3次,吉尔吉斯斯坦、塔吉克斯坦、格鲁吉亚等国央行加息2次,墨西哥、土耳其、智利等国央行加息1次。

与此同时,主要发达经济体继续维持宽松货币政策立场。2021年上半年,美联储维持政策利率目标区间和购债规模不变,仅在6月议息会议时讨论了缩减购债事宜;欧央行维持政策利率不变,重申将加快购债速度,修订货币政策框架并将通胀目标调整为“中期2%的对称目标”;日本央行维持现行货币政策不变。

2021年3季度,为了应对通货膨胀、资本外流、汇率贬值等压力,以及考虑到发达市场或将开始边际收紧货币环境,部分新兴市场国家延续加息趋势。其中,10月俄罗斯和巴西央行均做出年内第六次加息的决定,今年以来累计加息幅度分别达到325个和575个基点。

与此同时,主要发达经济体货币政策开始调整。美联储11月3日的FOMC会议决定,将于11月和12月每月递减150亿美元的资产购买规模,未来可能保持上述递减节奏,必要时也可进行调整。欧央行9月9日议息会议后表示,四季度抗疫紧急购债计划(PEPP)下的购债速度适当低于之前两个季度即可维持宽松融资环境,释放出放缓资产购买节奏的信号。

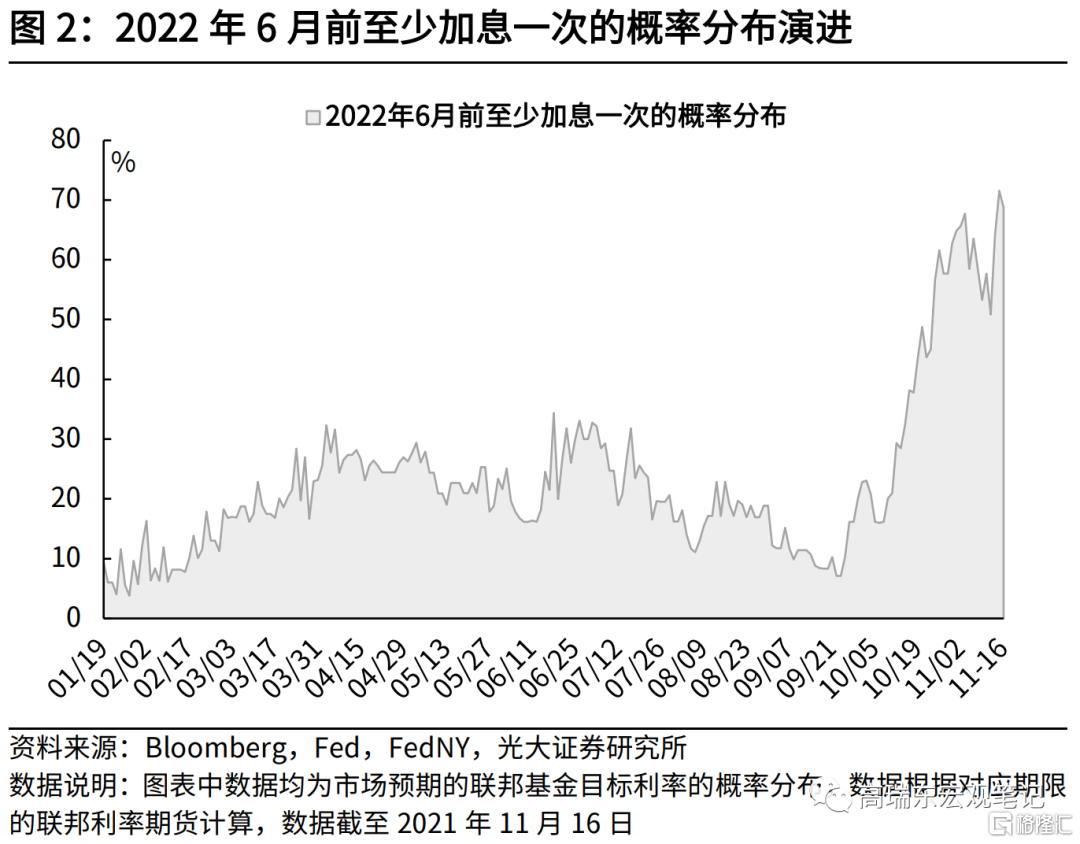

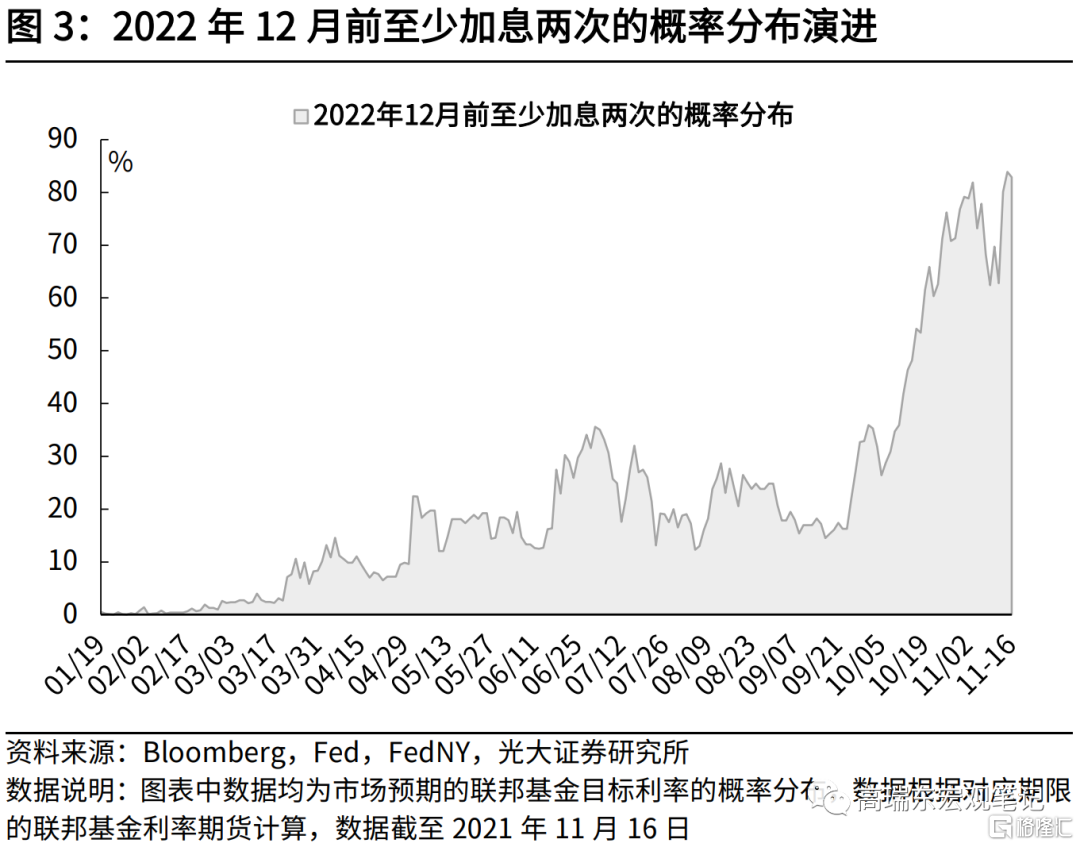

市场普遍预期,美联储将于明年年中完成资产购买缩减,并于明年加息两次。

在11月3日FOMC会议宣布正式Taper后,市场普遍预期,美联储将于2021年11月至2022年6月,每月缩减资产购买规模150亿美元,并于2022年底前至少加息两次。通过联邦基金利率期货隐含的联邦基金利率分布,可以看到,有近69%的市场投资者押注美联储将于2022年6月前至少加息一次,有近83%的市场投资者押注美联储将于2022年12月前至少加息两次。

那么问题来了,主要发达国家货币政策会对新兴市场国家,尤其是我国产生怎样的外溢冲击,以及我国是否还能以我为主,保持稳健略偏宽松的货币环境呢?人民银行在三季度货政报告中专门利用了一个专栏来阐述这个问题。

本轮发达经济体放松货币政策较上一轮节奏更快、强度更大,开始调整后,推动美元指数上涨、美债收益率上升,并可能对新兴经济体产生影响。美联储货币政策调整可能将支撑美元升值,推动美债收益率上升,引发国际资本回流美国。虽然主要发达经济体央行本轮政策调整更注重市场沟通和预期引导,以期缓解对金融市场和其他经济体的溢出影响,但由于新兴经济体疫苗接种率低于发达经济体,对疫情抵御能力有限,经济复苏面临更大的冲击和不确定性,部分经济基本面较差的新兴经济体可能受影响更大,主要可能表现在资本流出、汇率贬值和金融市场联动效应。

当前我国面对的内外部环境与上轮相比有明显不同,发达经济体政策调整对我影响有限。主要基于两个方面的考量:一则,2020年新冠肺炎疫情暴发以来,我国率先实现复工复产、率先实现经济正增长,经济持续稳定恢复,就业形势总体稳定,进出口贸易增势良好。二则,疫情后,我国货币政策率先实现正常化。伴随着经济增速在2020年第四季度回归至潜在产出附近,货币政策的力度也在2020年5月以后逐步回归常态。

那么,如何定量地衡量美国货币政策对新兴市场国家(尤其是我国)的外生冲击呢?美联储基于不同原因对货币政策进行的调整,对新兴市场的外溢冲击是一样的吗?美联储给我们提供了一个有趣的视角,在此基础上,我们进行了以下研究。

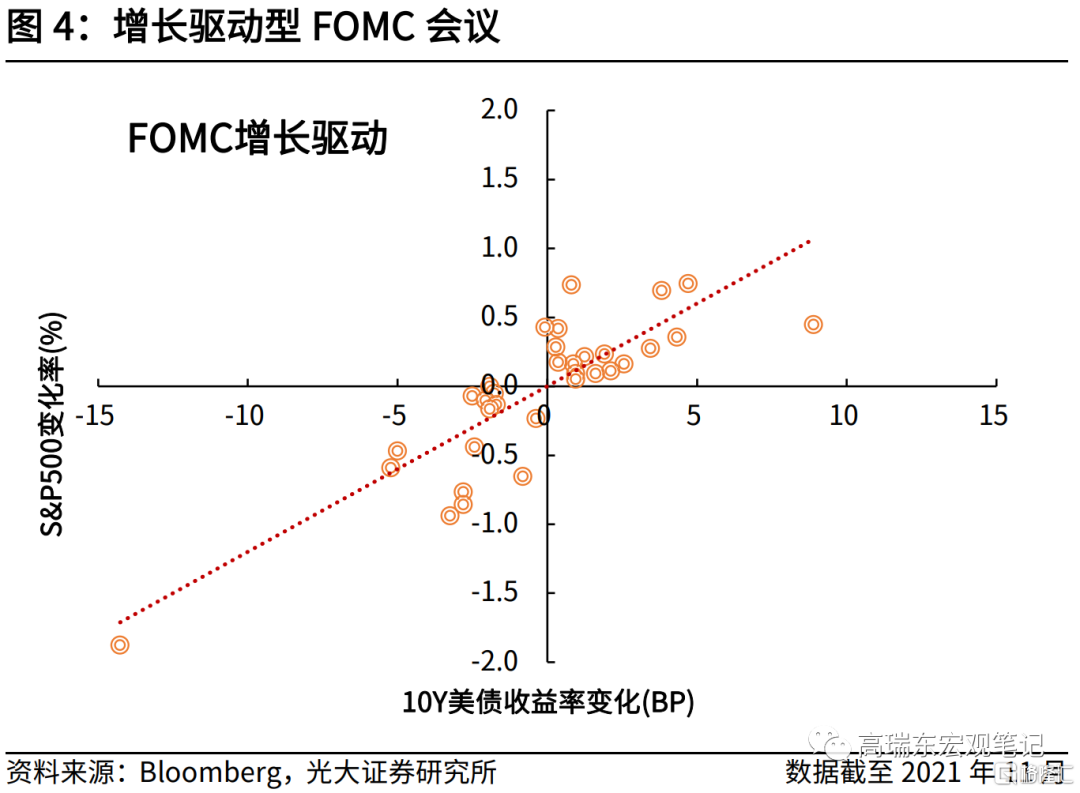

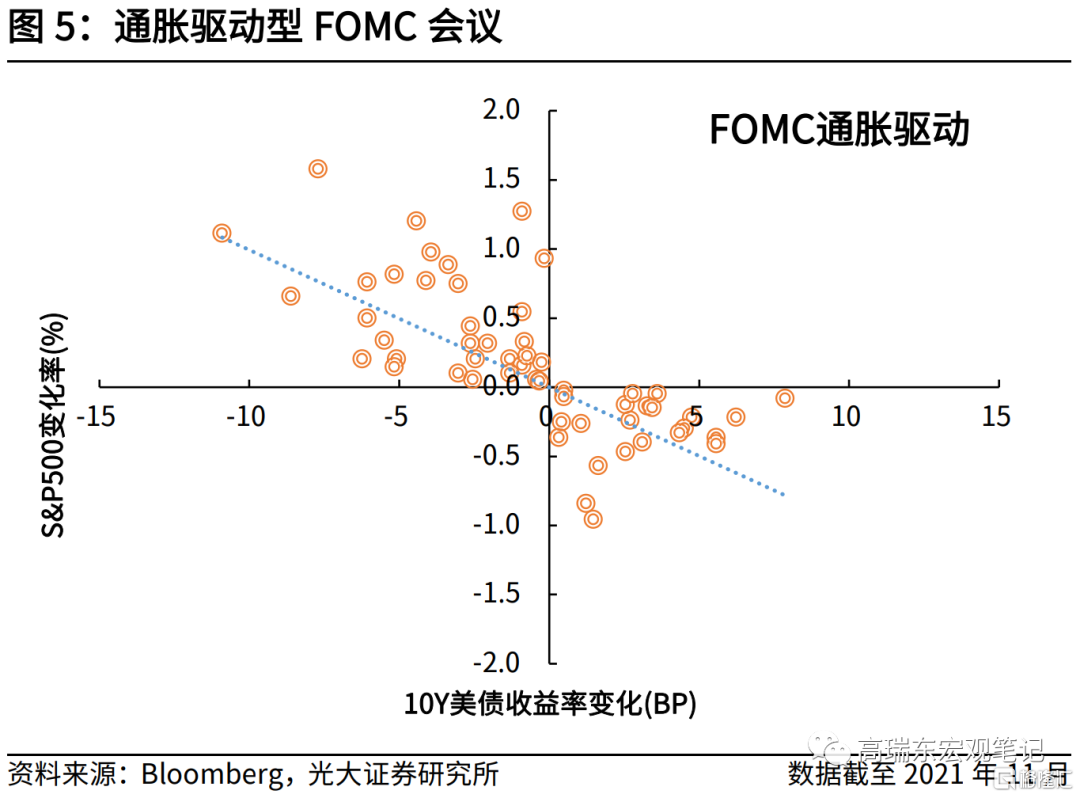

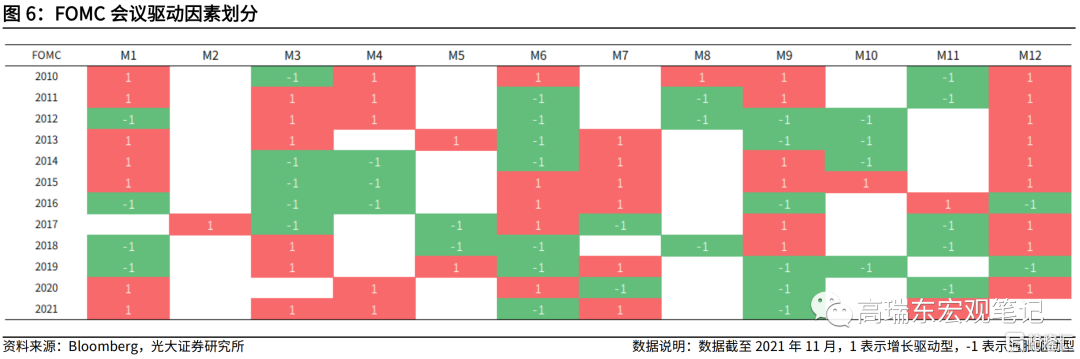

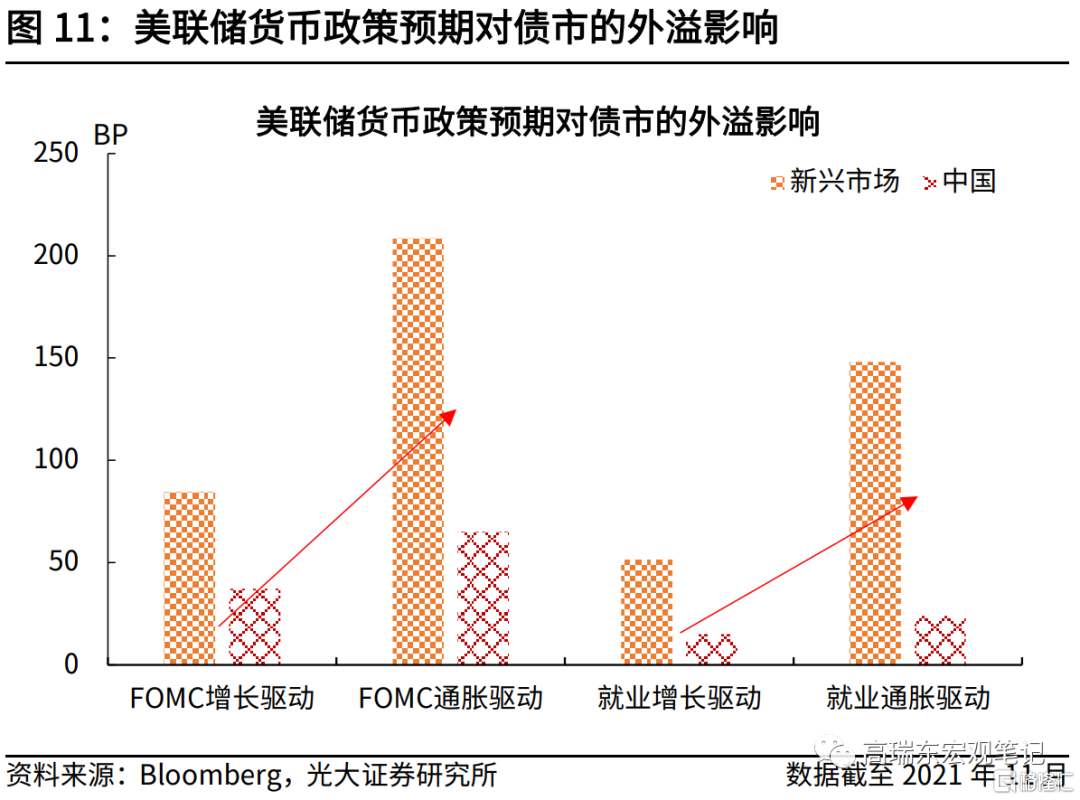

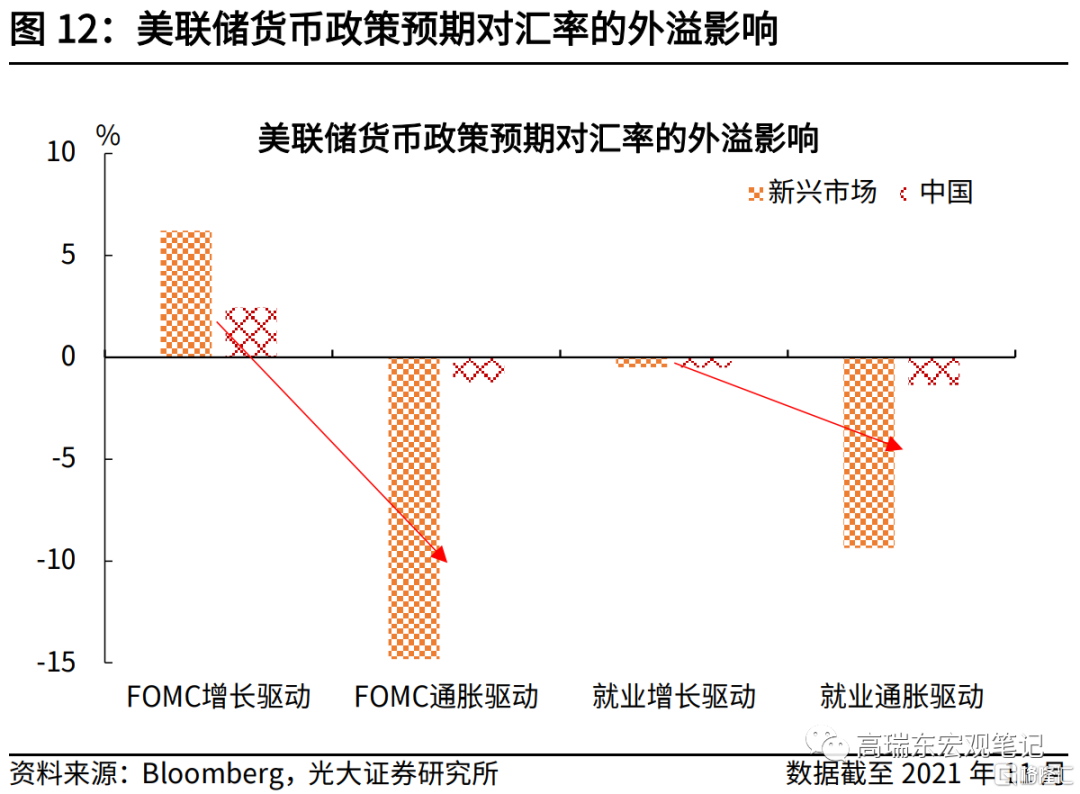

首先,美联储对货币政策进行调整,一般会基于两个因素,通胀或者增长(就业),而这两个因素对于股市和债市的影响一般是呈现负相关关系。因而,若FOMC会议结束当日,美国股市和债市呈现反向变动关系,我们将其定义为,美联储基于通胀因素对货币政策的调整;若FOMC会议结束当日,美国股市和债市呈现同向变动关系,我们将其定义为,美联储基于增长因素对货币政策的调整。

其次,基于上述定义,我们对2010年以来,美联储进行的95次FOMC会议当日的美股和美债变动情况,进行了梳理分类,并以此将FOMC会议分为通胀驱动型和增长驱动型。

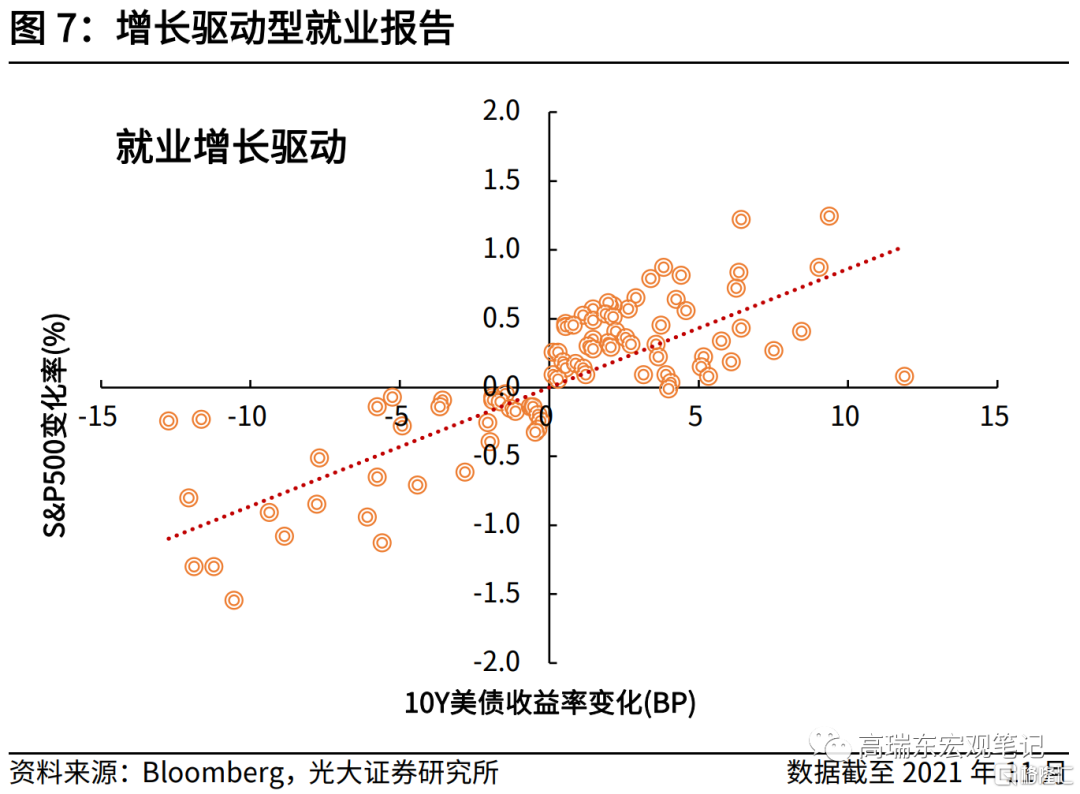

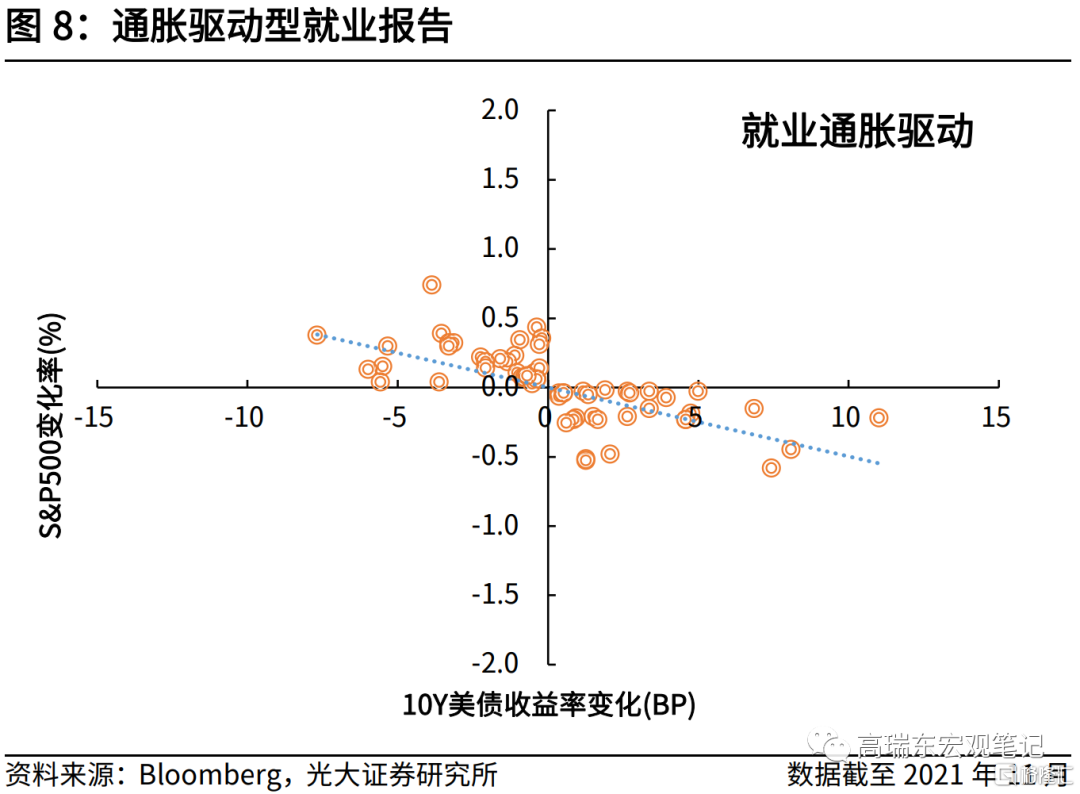

然后,为了对基于FOMC会议计算出的数据进行交叉验证,同时,考虑到就业数据借助菲利普斯曲线,也可以分为通胀驱动型和增长驱动型。因而,我们用同样的处理方式,对美国劳动部公布就业报告当日的美国股市、债市表现进行了分类,并将2010年以来的143份就业报告发布日,分为通胀驱动型和增长驱动型。

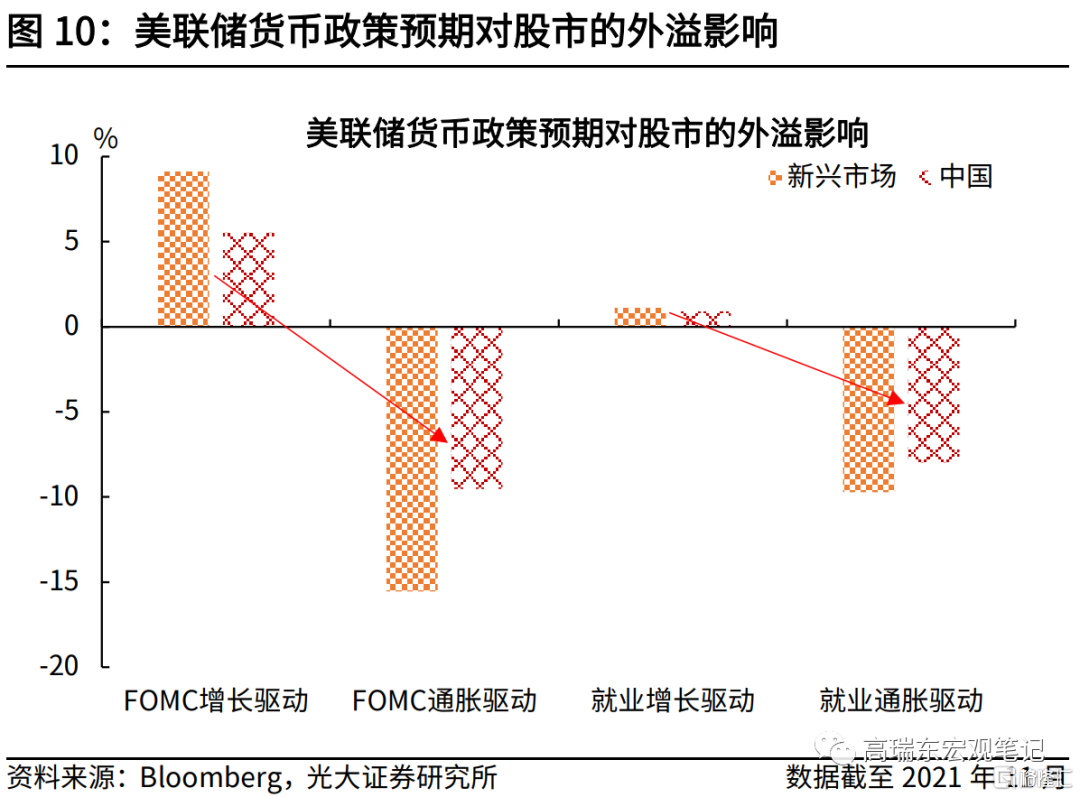

随后,通过对上述238个交易日,11个新兴市场国家的股市、债市以及外汇市场进行分析,我们可以得到以下结论:

1)若美联储是基于通胀因素调整货币政策,则将对新兴市场国家的股市、债市和外汇市场产生明显负面冲击。

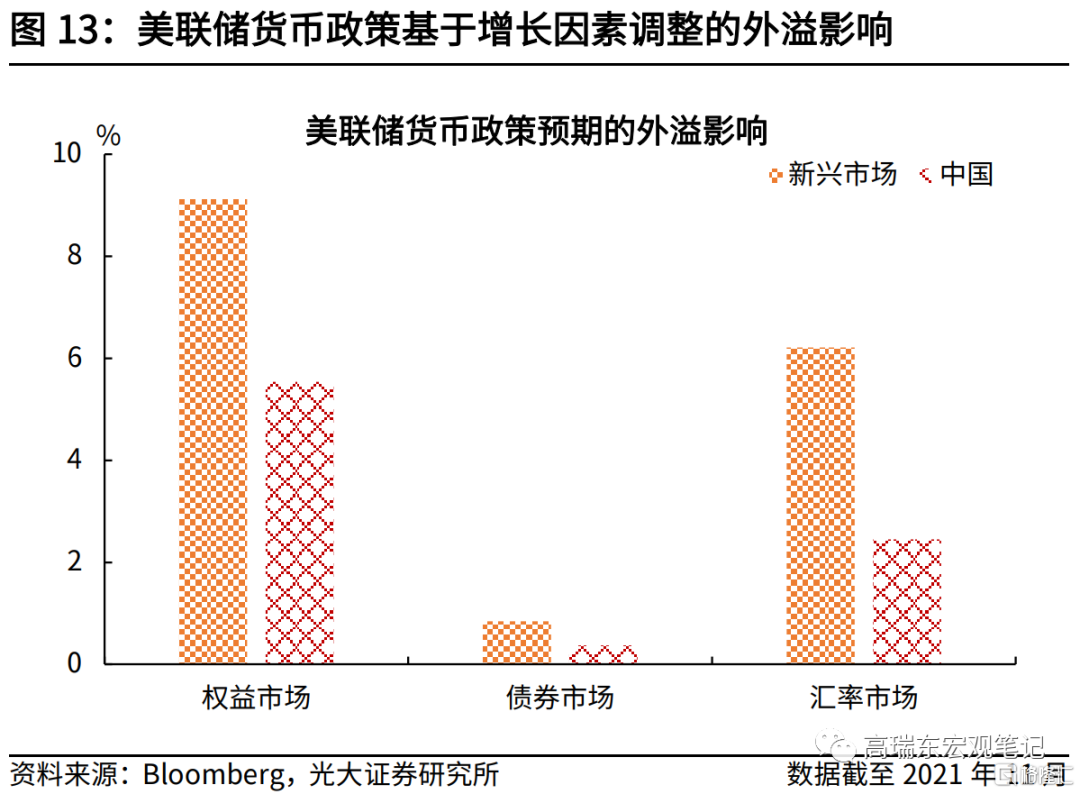

2)若美联储是基于增长因素调整货币政策,则将对新兴市场国家的股市、债市和外汇市场产生较小的负面冲击,甚至是正面增益。

3)无论是基于通胀,还是基于增长,触发的美联储货币政策预期变动,对我国股、债、汇市场的外生冲击均远小于其他新兴市场国家。

4)基于前面的分析,货币政策对当前供给冲击引发的通胀基本无效,后续关注的核心还是经济增长的稳定性。因而,预计本轮美联储货币紧缩对我国的外生冲击基本可控,这也是中央政治局和人民银行,今年下半年以来一再强调货币政策将会以我为主、增强自主性的底气所在。

二、国内经济增速下行压力仍未缓解

国内经济恢复发展仍然面临一些阶段性、结构性、周期性因素的制约,保持经济平稳运行的难度加大。

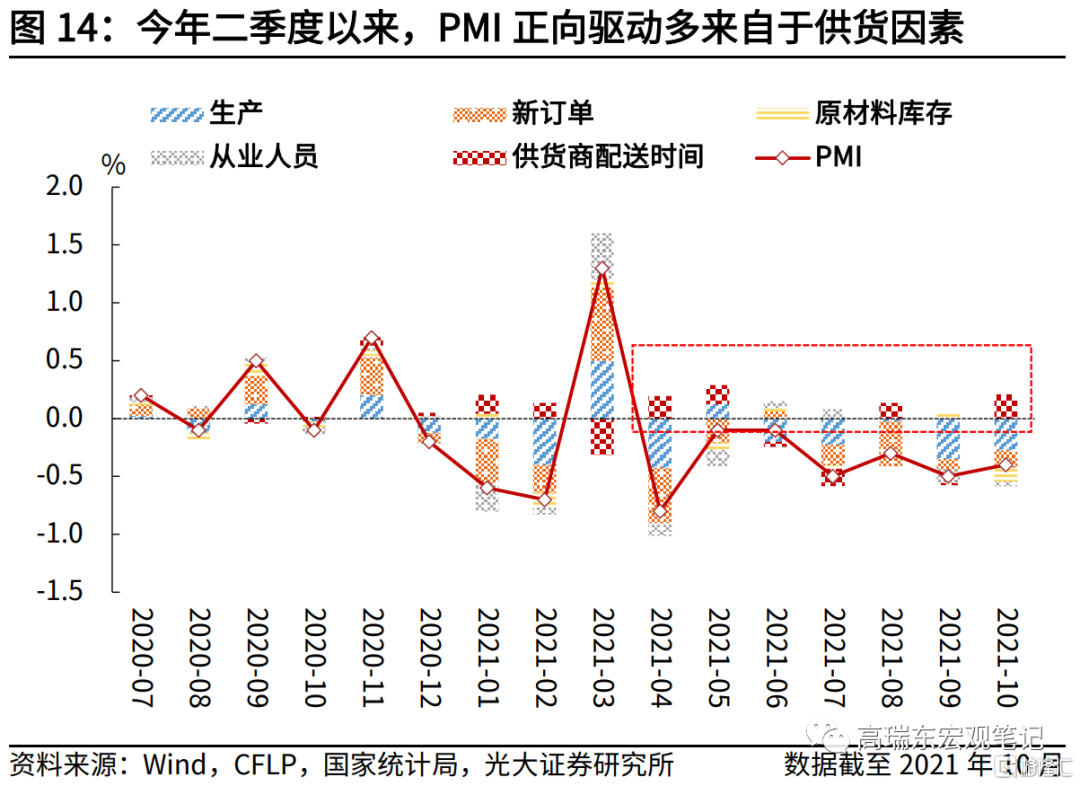

从制造业景气度来看,今年二季度以来,中采制造业PMI一直呈现环比下行走势,并于2021年9月份跌破荣枯线。但如果我们对中采制造业PMI进行进一步的结构拆分。可以发现,今年二季度以来,中采制造业PMI的正向驱动因素,基本单独来自于供货商配送时间的增加。在正常年份,供货商配送时间的增加意味着供应链繁忙,侧面反映经济活动较为活跃。

但在疫情期间,供货商配送时间增加反映的是供应链繁忙,还是供应链受阻,则需要打一个问号,尤其是在其他分项全线下行的背景下,仅有供货商配送时间呈现上行。基于此,我们按照中采制造业PMI的编制规则,对供货商配送时间扩散指数进行了剔除。可以看到,剔除供货商配送时间后,制造业PMI的下行趋势更加陡峭,在一定程度上蕴含着经济景气度依然较弱。

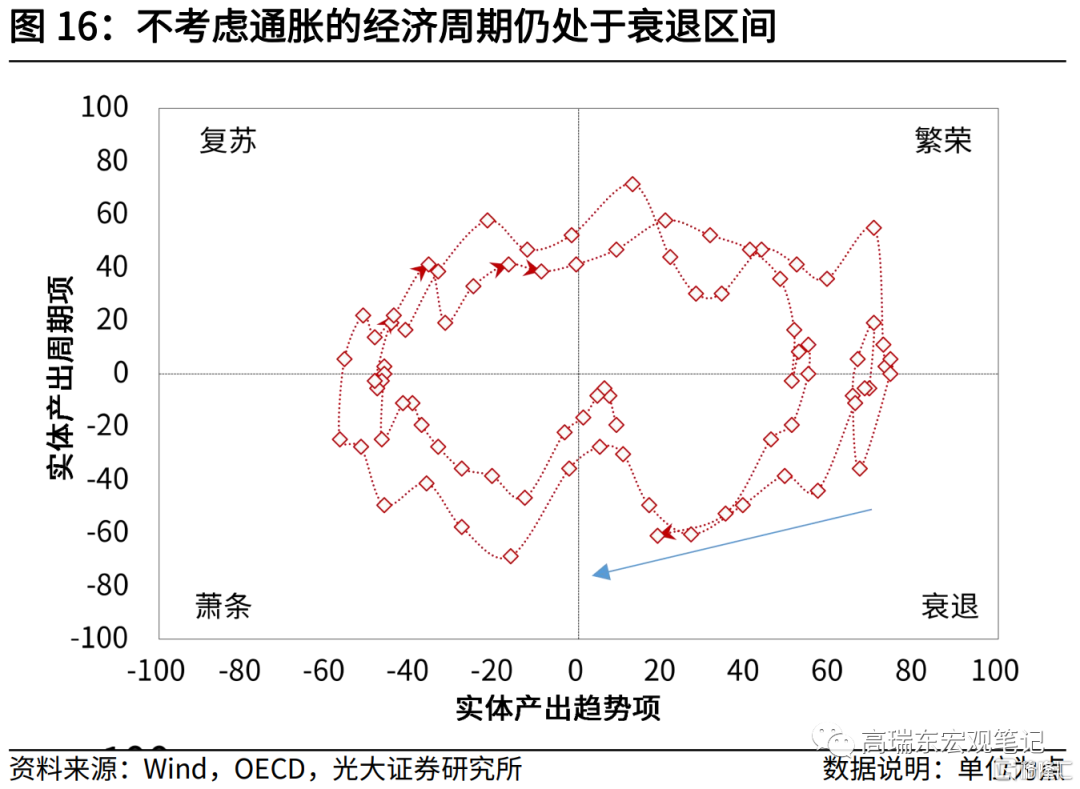

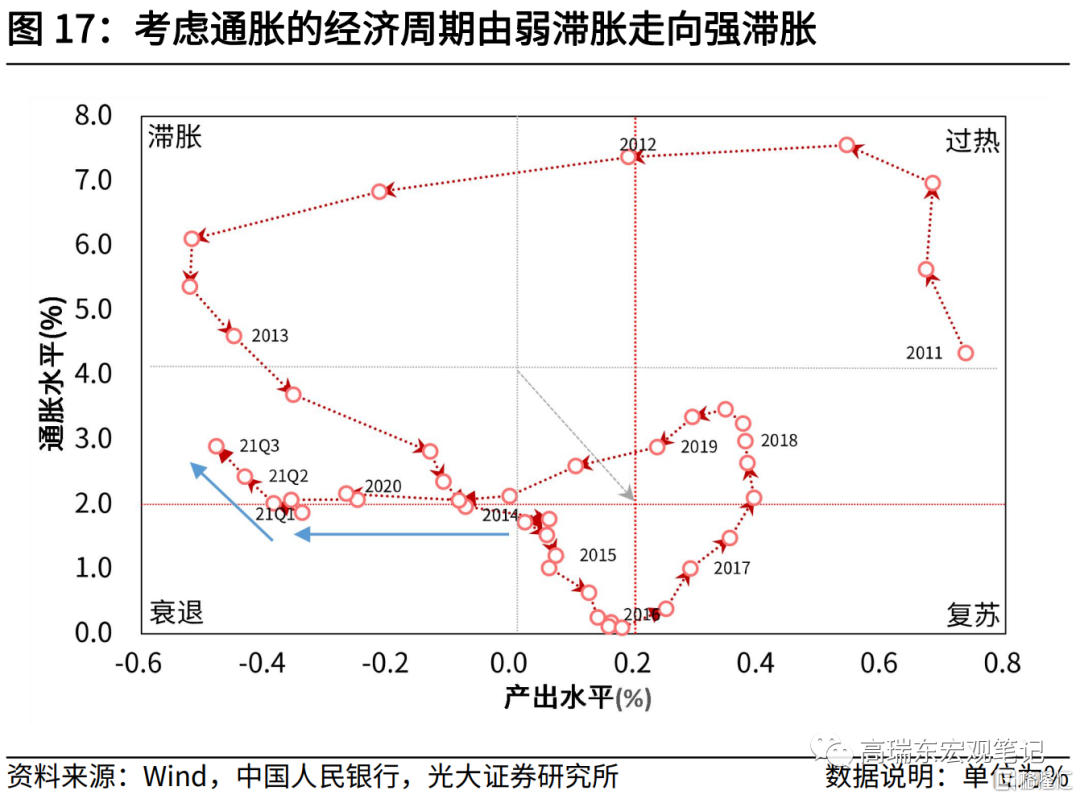

从经济周期轮动来看,我们借助生产函数法、多元滤波法以及STL算法,对GDP同比增速、工业增加值、社零、通胀等经济指标进行了拆解和赋权,提取出加权综合指标的周期项和趋势项,以此判断我国经济周期的演进趋势。可以看到:

1)在不考虑通胀的传统经济周期中,我国总体仍处于衰退区间,并且正在向萧条区间演进,与中采制造业PMI所反映出来的经济走势基本相吻合。

2)在将通胀及通胀预期纳入经济周期模型后,今年二季度基本面开始由弱滞胀转向强滞胀,对货币政策空间形成约束。这也是在经济下行压力不断增大的背景下,人民银行于7月9日宣布降准后,市场所预期的第二次降准或者降息一再落空的重要原因。

3)随着岁末年初PPI同比增速开始筑顶回落,经济基本面有望由强滞胀转向弱衰退,货币政策空间有望重新打开。

稳健偏松的货币环境将主要依赖于结构性货币政策工具。虽然我们预计我国的工业品通胀将会在今年四季度见顶回落,但是考虑到总体通胀水平依然处于高位,以及主要发达国家市场已经开始调整货币政策。在这样的内、外部环境下,继续依赖总量型工具支撑实体经济的空间有限,而结构性工具则相对灵活自由一些。可以看到,今年下半年以来,从支小再贷款,到碳减排支持工具,再到煤炭清洁能源再贷款等,均是通过结构性工具的方式疏通信用传导渠道,支撑实体经济迈向更高均衡。