下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心摘要

事件:2021年1-10月,我国一般公共预算收入181526亿元,同比增长14.5%;一般公共预算支出193961亿元,同比增长2.4%。1-10月全国政府性基金预算收入67459亿元,同比增长7.7%;全国政府性基金预算支出78155亿元,同比下降8.7%。

10月公共财政收入增速回升,地产相关税收持续下跌趋势有所好转。从同比和两年平均同比看都是如此。分税种看:1)股票市场成交活跃带动证券交易印花税增速在各税种中最高。2)上游大宗价格高位的影响也体现在税收上,包括资源税继续维持较高增速、国内增值税两年平均增速回升、以及企业所得税增速回落。3)地产相关税收持续下跌的趋势短期有所好转,与地产政策纠偏有关,但在整体预期偏悲观的情况下持续性预计不强。4)个人所得税继续高增,主因工资薪金稳定增长、以及股权等财产转让收入较快增长。5)受国内疫情多点散发对服务消费的压制,国内消费税增速放缓。

10月公共财政发力但不积极,投向基建占比下滑。10月公共财政支出当月同比从-5.3%回升到2.9%,两年平均增速从-3.2%大幅提高到10.7%,是今年年初至今两年平均增速最高的一个月。不过,由于公共财政收支进度差在继续走阔,当前公共财政仍只是在“蓄力”过程中。10月公共财政支出中,基建类占比22.4%,环比下降3.8个百分点,项目储备不足可能是公共财政加大基建类支出的主要掣肘。

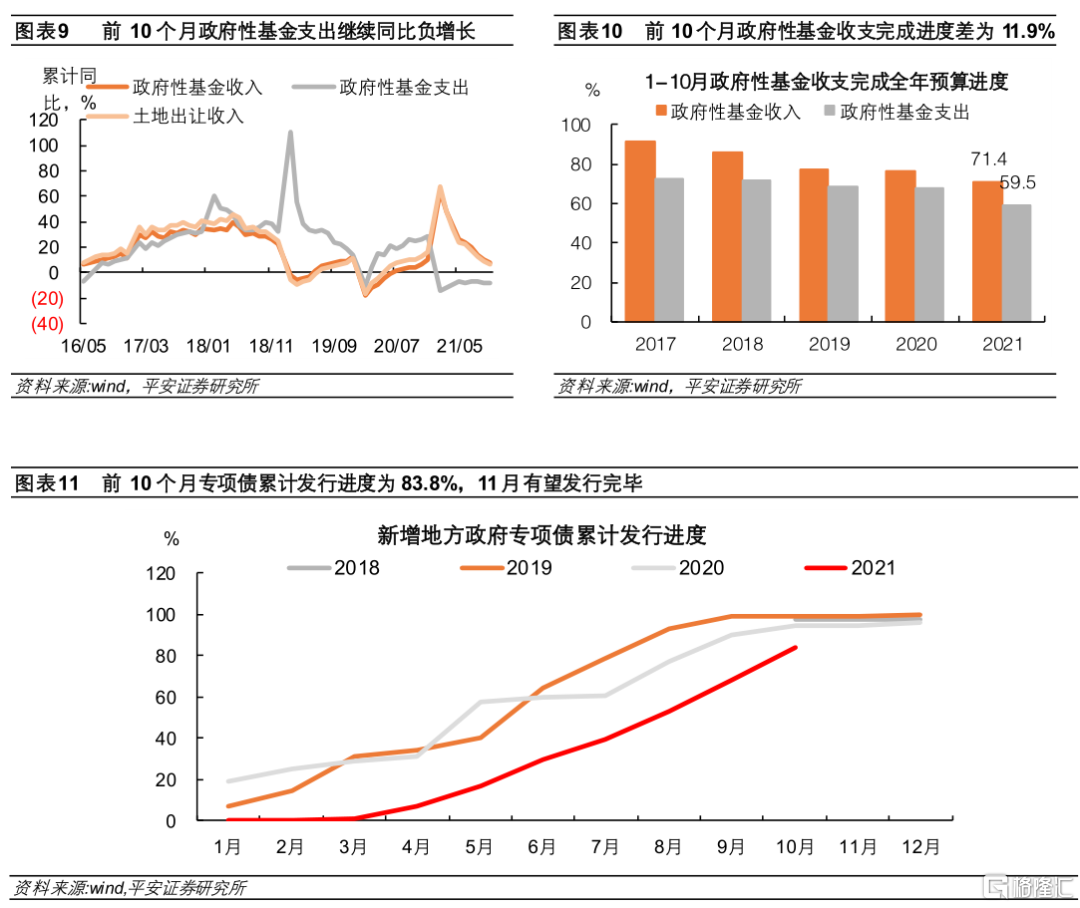

10月政府性基金支出放缓,缺少合意投向可能是主因。政府性基金10月单月支出的两年平均增速从前值16.1%大幅下滑到-0.7%,政府性基金收支进度差从前三季度的10.2%走阔到11.9%,同样在蓄力。尽管土地出让金增速回落、但并未失控,三季度专项债发行提速也可以补充资金,因此,限制政府性基金支出发力的主因不是资金,而是缺少合意的投向。10月基建投资启动不及预期,与财政两本账仍在“蓄力”所映射的一致。

政策已着手解决资金问题,后续要加快项目储备工作,确保能在今年底明年初形成实物工作量。三季度新增专项债发行开始提速,财政部称争取在11月底前发行完毕,近日有媒体报道可能会提前下发明年的地方债务限额。在解决资金问题的同时,更需要解决合适项目不足的问题。后续应加快项目储备等前期工作,比如与十四五重大项目更好结合、加大对保障性安居工程的支持等,促进专项债资金更快落地使用,确保今年底明年初能够如期形成实物工作量。

正文

一

地产调控政策“纠偏”,相关税收下行趋势有所好转

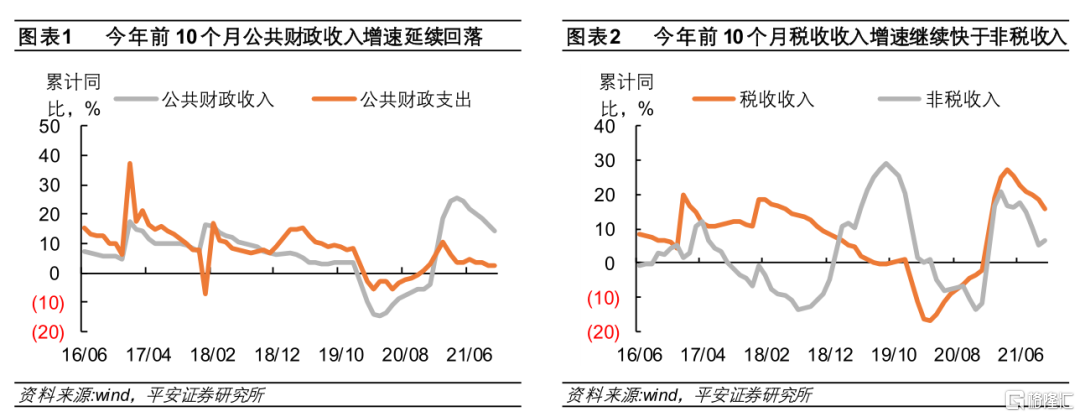

10月单月公共财政收入增速回升。2021年1-10月,公共财政收入同比增长14.5%(图表1),两年平均增速为4.0%,较前三季度的4.3%有所回落。拆分来看,1-10月,税收、非税收入的累计同比分别为15.9%、6.5%(图表2),税收两年平均增速为5.2%,较前三季度的5.3%小幅放缓;非税收入两年平均增速从-0.8%下降到-2.3%,跌幅进一步扩大。10月单月的公共财政收入同比下降0.1%、两年平均增长1.4%,都高于9月的增速-2.1%和1.2%。税收和非税收入10月单月分别同比下降2.2%、增长24.7%,两年平均增速分别从上月的6.1%和-13.1%,下滑到4.2%和-17.2%。可见,降税降费工作持续推进,非税收入仍是公共财政收入的主要拖累。

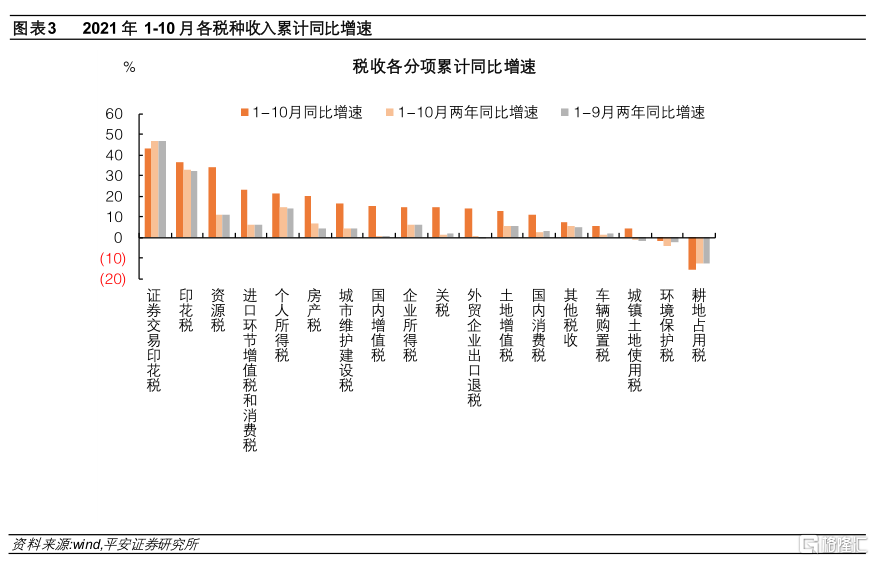

分税种来看:1)股票市场成交活跃,带动证券交易印花税增速在各税种中最高。今年1-10月证券交易印花税同比增长43.2%,两年平均增速从46.5%进一步提高至47.0%,显著高于其它税种,这主要是因A股市场成交放量。2)资源税维持较高增速,可能与大宗商品价格高位有关。1-10月资源税同比增长34.0%,两年平均增速从前三季度的11.0%提高到11.3%,受益于PPI同比高位推升资源税应税收入。预计年内PPI累计同比大概率将继续回升,资源税或将继续维持较高增速。3)地产相关税收两年平均增速持续下跌的趋势短期有所好转。房地产税两年平均增速从前三季度的4.3%提高至6.6%,耕地占用税的两年平均增速持平于-12.8%,土地增值税的两年平均增速从5.7%下降至5.5%。这可能与地产调控政策纠偏有关,刚需购房和开发商的融资环境有所改善。但在预期仍偏悲观的情况下,地产相关税收持续好转的概率不大。4)个人所得税继续高增。1-10月同比增长21.1%,两年平均增速从14.2%进一步提高到14.8%,主要因工资薪金稳定增长、以及股权等财产转让收入较快增长。5)企业所得税增速回落,从18.8%大幅下滑到14.9%,两年平均增速也从6.3%下滑到6.0%,1-10月的工业企业利润增速或继续放缓。6)国内消费税增速放缓,从前三季度的12.3%回落至11.3%,两年平均增速从3.3%回落至2.5%,可能是受疫情冲击下服务消费恢复较慢的拖累。10月商品零售增速回升而餐饮收入增速放缓,除餐饮外的其它服务消费增速可能也在回落。7)PPI同比高位推动前10个月国内增值税增长15.1%,两年平均增速从0.8%提高至1.0%。

二

公共财政发力但不积极,投向基建占比下滑

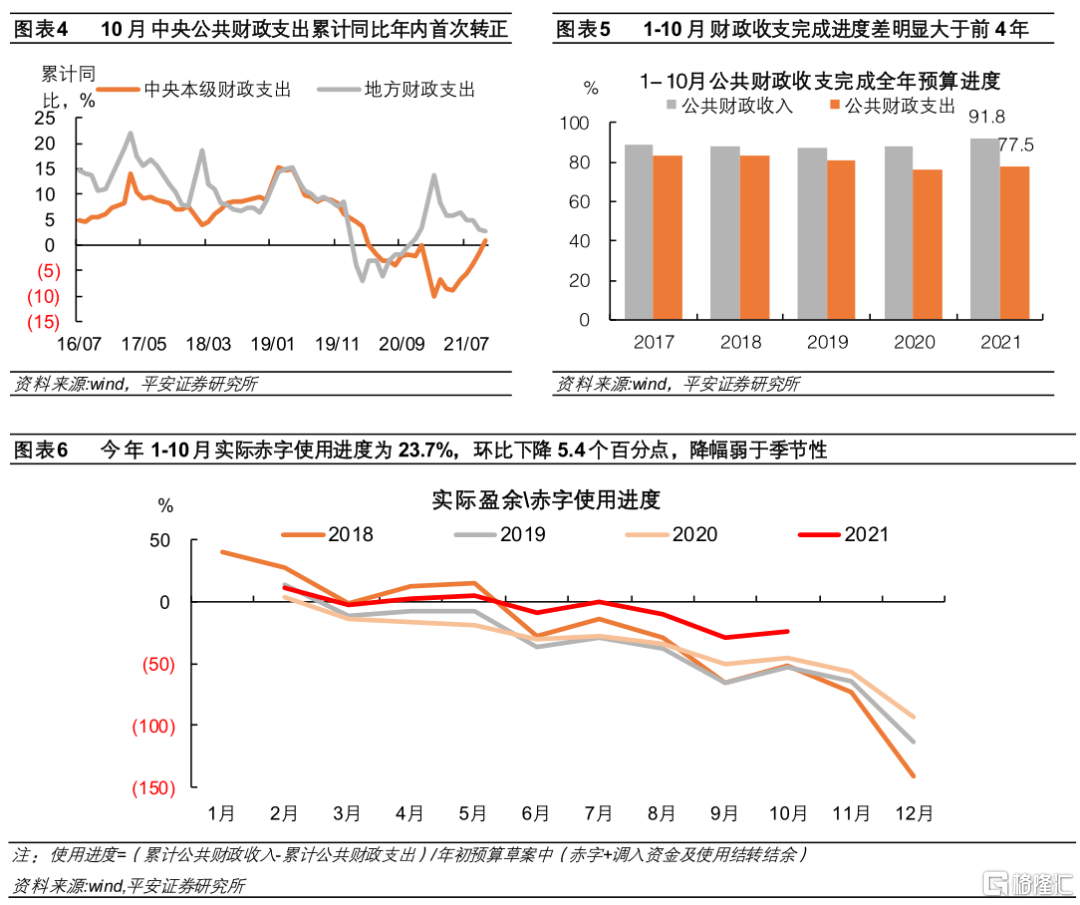

10月公共财政支出有所发力。今年前10个月公共财政支出同比2.4%,较1-9月的2.3%有所回升,两年平均增速从0.2%提高到0.9%。10月公共财政支出当月同比从-5.3%回升到2.9%,两年平均增速从-3.2%大幅提高到10.7%,是今年年初至今两年平均增速最高的一个月。三季度GDP跌破5%后,“后置”的财政在10月呈加速发力迹象。分中央和地方两级政府看,1-10月中央一般公共预算本级支出同比增长0.8%,年内首次转正;地方一般公共预算支出1-10月同比增长2.7%,单月同比-1.7%,单月的两年平均同比从上月的-5.4%大幅提高到10.2%,地方政府公共财政支出明显加快(图表4)。

财政赤字率有所降低,但降幅弱于季节性,侧面印证了10月公共财政在发力。10月是传统的缴税大月,尽管10月单月公共财政盈余2838亿,但要明显低于前三年10月的均值4008亿,这表明10月公共财政支出实际上是在加快发力的。今年1-10月累计公共财政赤字1.24万亿,赤字使用率为23.7%,较前三季度的29.1%下降了5.4个百分点。对比来看,过去三年,前10个月赤字使用率平均为50.3%,较1-9月的平均赤字使用率下降10.2个百分点。可见,和往年相比今年财政支出明显后置,但10月单月支出力度要明显强于季节性,也在印证公共财政10月加码支出(图表6)。

不过,由于收支进度差在继续走阔,10月公共财政支出虽已发力,但称不上积极,总体来看公共财政继续处在“蓄力”过程中。今年1-10月,公共财政收入预算完成进度为91.8%,比2018-2020年同期的均值高4.0个百分点(图表5)。若今年前10个月公共财政收入占全年比例与前三年同期的均值相同,可估算得今年全年一般公共预算将超收4.7%。今年前10个月公共财政支出完成进度为77.5%,略高于去年同期的76.4%,但要明显低于2018年(83.6%)和2019年(81.0%)。由此,1-10月公共财政收支完成进度差为14.3%,高于前三季度的11.3%。

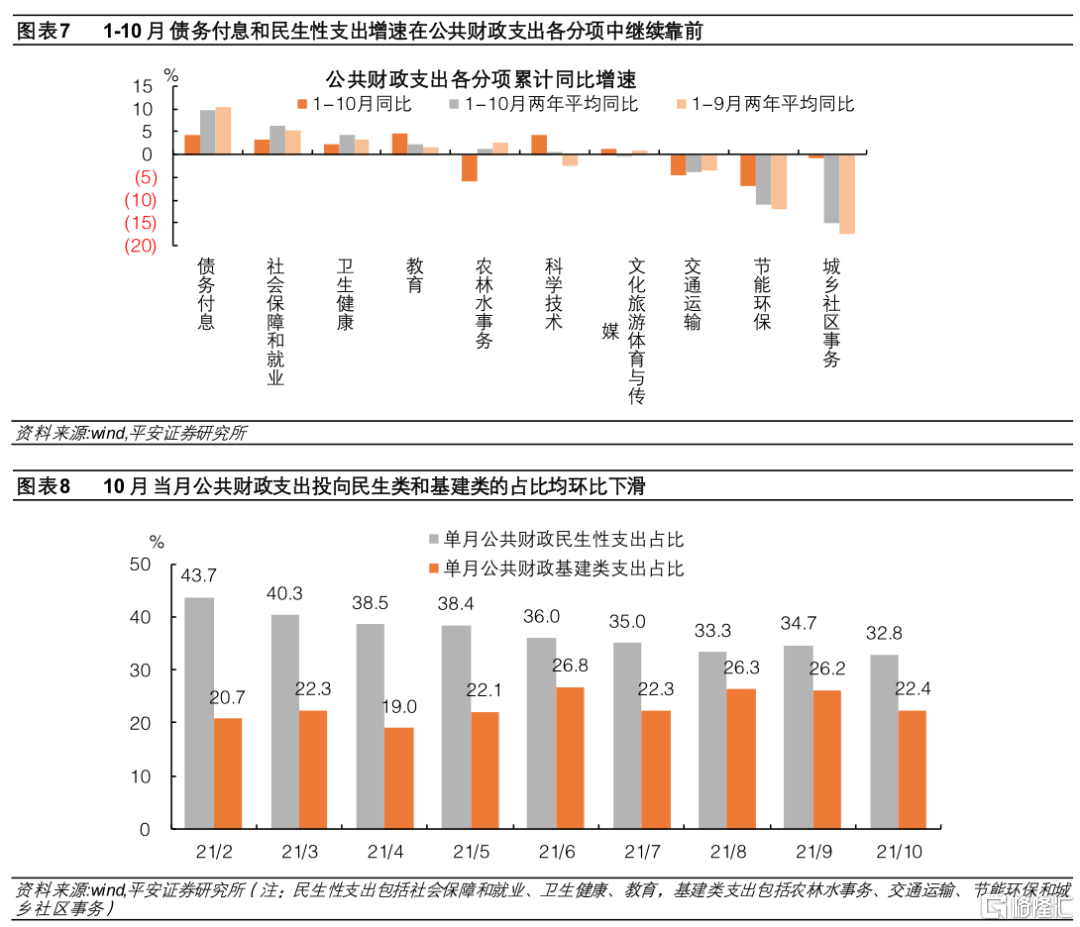

公共财政支出仍未向基建领域倾斜。今年1-10月,债务付息支出同比增长4.3%,两年平均增速虽从10.3%下滑到9.8%,但在公共财政各主要支出分项中仍是最高的;用于社保就业、卫生健康和教育等基本民生领域的公共财政支出两年平均同比分别为6.3%、4.2%和2.3%,较前三季度增速分别提高1.0个、1.1个和0.7个百分点;公共财政投向与基建有关的农林水事务、交通运输、节能环保和城乡社区事务的总支出两年平均增速,从前三季度月的-8.2%回升到-7.3%,升幅和公共财政支出的基本持平(图表7)。从单月的公共财政支出结构看,10月投向民生领域的比例为32.8%,在9月短暂回升后延续回落,主要是教育分项在拖累,9月作为新学期的开始用于教育的财政支出是阶段性高点;投向基建类的占比为22.4%,环比回落了3.8个百分点。可见,无论是从累计增速,还是从单月的支出结构看,10月公共财政并没有加大对基建领域的支持,项目储备不足可能仍是主要掣肘。

三

缺少合意投向,令政府性基金支出放缓

10月政府性基金支出放缓。今年前10个月政府性基金收入同比7.7%,两年平均增速为5.9%,均较前值10.5%、7.1%继续回落,国有土地出让收入增速放缓是其主因(图表9)。部分城市开始第三次集中供地,降低了准入门槛、保证金比例和起拍价等。但当前对开发商的融资监管政策似乎是“托而不举”,在悲观预期未明显扭转前,我们认为开发商拿地意愿可能都较谨慎,政府性基金收入增速大概率将继续回落。政府性基金支出同比从前三季度的-8.8%略为回升到-8.7%,但两年平均增速从7.5%下滑到6.7%,10月单月支出的两年平均增速从16.1%下滑到-0.7%。政府性基金收支进度差,从前三季度的10.2%走阔到11.9%,同样在“蓄力”(图表10)。

地方政府专项债发行在提速,前10个月新增专项债发行进度为83.8%(图表11)。财政部有关领导称争取在11月底前发完,近日有媒体报道可能会提前下发明年的地方债限额。目前,政府性基金收入尚未失速,专项债发行提速亦可补充资金,因此,政府性基金预算收支完成进度差扩大,表明限制政府性基金支出发力的可能不是资金,而是缺少合意的投向。10月基建投资启动不及预期,地方专项债发行提速但尚未明显体现在固定资产投资的数据上。后续应加快项目储备等前期工作,比如和十四五重大项目更好结合、加大对保障性安居工程的支持等,促进地方专项债资金更快落地使用,确保今年底明年初能够如期形成实物工作量。