下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

市场概况:政策松绑、监管细化,推动衍生品市场快速发展。近年来,场内衍生品政策松绑,沪深300股指期货/期权、国债期货在中金所上市,ETF期权在上交所、深交所上市,场内衍生品品种进一步丰富。场外衍生品规范发展,场外期权新规拓宽标的范围、扩大交易商范围,推动市场有序扩张。而场内金融衍生品做市商和场外期权交易商资格有门槛,头部券商率先享有政策红利。

场内衍生品:股指期货交易限制放松,市场景气度回暖。2015年股市急速下跌导致监管层严格管控股指期货,交易规模迅速萎缩至2016年底的9.3万亿元并长期保持低量水平。近年来,随着交易限制逐步放松,场内金融衍生品规模增长提速,2020年股指期货累计交易额88.9万亿元(YoY+62.3%),国债期货累计交易额26.4万亿元(YoY+78.0%),市场景气度回暖。证券公司是场内金融期权的重要经纪商和做市商,2020年上交所期权做市业务中券商市场份额达69%,保持较高水平。

场外衍生品:银行间场外衍生品为主,券商发展正当时。券商的场外衍生品业务主要包括权益互换和场外期权两类。近年来,银行理财净值化管理、金融业对外开放提速、财富管理转型的综合背景下,券商场外衍生品市场增长势头良好——2020年累计交易规模4.8万亿元(YoY+158.6%),2020年底存量规模达1.3万亿元(YoY+105.3%)。头部券商率先获得场外期权试点交易商资格,场外衍生品市场向龙头券商集中明显。

场内衍生品增长有限,券商场外衍生品业务发展空间广阔。海外以金融衍生品为主,但我国场内金融衍生品设计单一,品种缺乏,增长空间有限;而银行理财净值化管理、金融业对外开放提速、财富管理转型等多因素催生出旺盛的风险管理需求,场外衍生品业务具备高成长性基础。衍生品业务主要赚取息差和佣金收入,利润波动小,将成为券商增厚业绩、打破强周期性、重资产化转型的关键。

投资建议:政策规范业务发展并不断松绑,多因素催生衍生品业务需求,券商衍生品业务空间广阔,建议关注具备机构客户和高净值客户基础、资本实力雄厚、产品创设能力强、人才队伍建设完善的龙头券商。

风险提示:1)部分市场主体无序扩张,政策收紧,影响场外衍生品市场发展;2)市场交投活跃度下滑;3)宏观经济修复不及预期,投资需求回落。

01

1.1 场内衍生品政策逐步松绑,场外衍生品种类更为丰富

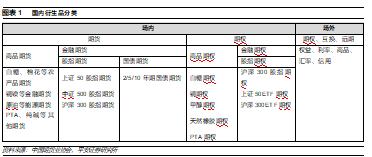

根据交易场所的不同,我国衍生品市场可分为场内衍生品市场和场外衍生品市场,场外衍生品市场品种更为丰富。

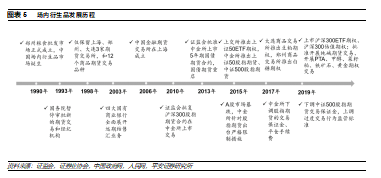

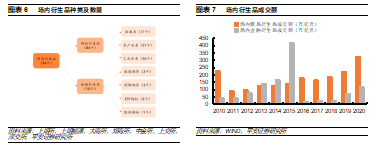

1)场内衍生品市场交易标准化的期货、期权;根据标的不同,可分为商品期货、金融期货,以及商品期权和金融期权。金融期货/期权起步较晚,种类较少,2010年首只股指期货上市中金所,2013年国债期货重启,2015年首只股指期权上市,场内金融衍生品体系逐渐建立,目前股指期货、国债期货、股指期权分别仅有3只。2)场外衍生品市场主要包括银行间市场和机构间市场,交易种类更加丰富,包括权益、利率、商品、外汇及信用的期权、互换和远期产品。

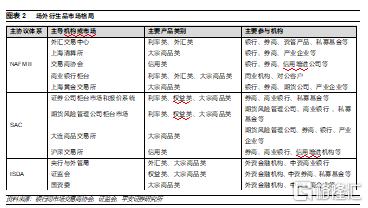

根据监管机构的不同,我国场外衍生品市场可以分成NAFMII体系下的银行间场外衍生品市场、SAC体系下的证券期货场外衍生品市场、ISDA体系下外资金融机构场外衍生品市场。其中,券商主要参与银行间场外衍生品市场和证券公司间衍生品市场,主要经营场外期权和收益互换产品,投资标的涉及权益、利率、商品、信用等。

1.2监管松绑、规则细化,龙头券商享政策红利

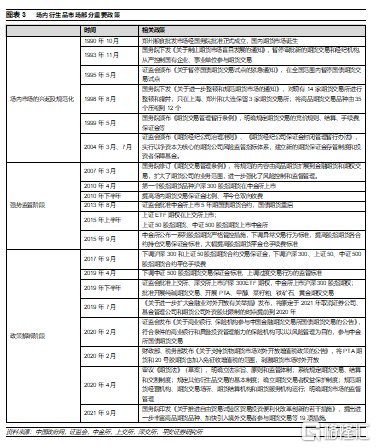

场内衍生品政策松绑,品种进一步丰富。2019年以来,期货市场的严监管态势边际放缓。在供给端,交易所扩大场内衍生品种类,金融衍生品新增沪深300股指期货、期权,商品衍生品新增纯碱期货、PTA、甲醇期权等6类新产品;在需求端,中金所下调交易保证金标准,刺激期货交易需求。商业银行、保险机构等长期资金被允许以风险管理为目的参与国债期货交易,市场参与者逐渐丰富。在政策端,《期货法》草案明确衍生品交易、结算、交割、场所、经营机构等基本制度,场内衍生品市场进一步规范化。

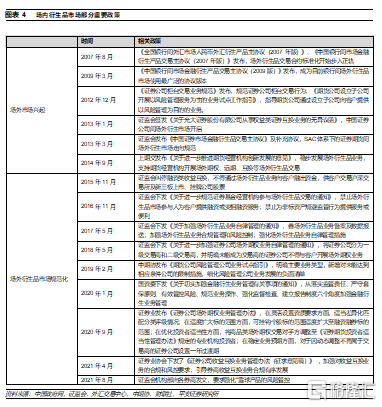

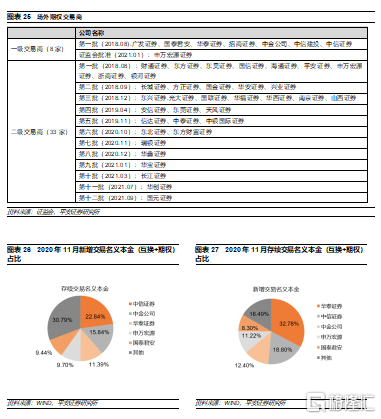

场外衍生品规范化发展,标的扩容、交易商数量增加,头部券商率先试点。经营衍生品业务要求券商持有较为充足的资金头寸,承担做市商双向报价角色,控制产品杠杆风险,对券商资本规模、风险控制、定价能力等提出更高要求,因此当前交易商试点券商多为资本实力雄厚,业务全面突出的头部券商,头部券商将率先享有监管放松带来的政策红利。以场外期权为例,新规将券商分为一级、二级交易商,采取分级管理,目前一级交易商包括中信证券、中金公司等8家,二级交易商包括财通证券、东方证券等33家。同时,投资者参与门槛提高,交易对手方确定为专业机构投资者。场外期权新规还明确规范股票类期权标的,将标的范围由1152只扩充至1809只。更细致、更规范的监管有益于场外衍生品市场有序扩张、健康发展,推动场外期权规模高速增长,加强场外衍生品市场中证券公司的重要作用。

02

2.1场内衍生品市场曲折发展,交易规模较小

场内衍生品市场曲折发展。1990年郑州粮食批发市场成立,标志着场内衍生品市场起步;1995年为整顿无序市场,证监会暂停国债期货交易,整顿、撤并多家期货交易所,仅保留上期所、大商所、郑商所三家商品交易所。后设立中金所交易金融衍生品,场内衍生品市场格局基本形成。

金融衍生品管制严格,场内衍生品仍以商品衍生品为主。目前国内场内衍生品主要分为商品衍生品和金融衍生品两大类,共计94种,其中大宗商品衍生品84种,远超场内金融衍生品种类。从交易规模来看,随着A股市场迈入高景气度周期,股指期货交易规模高速增长,2015年股指期货总成交金额达411.7万亿元,规模高达2013年的2.9倍,远超商品期货成交规模。2015年9月,股指期货监管收紧,股指期货交易规模迅速萎缩,场内商品衍生品重新占据主导地位,2020年场内商品衍生品交易规模占场内总体衍生品交易规模的73.5%。

与海外相比,我国衍生品市场种类较少,交易规模较小。海外衍生品市场以金融衍生品为主、商品衍生品为辅,而国内正相反——商品衍生品品种较丰富,金融衍生品设计单一;此外,场内金融衍生品仅限于股指期货和期权,缺少个股期权、外汇衍生品、互换等重要类别,衍生品数量和类别相对较少。从交易规模来看,2020年中国4家期货交易所场内商品衍生品市场成交额322.2万亿元(YoY+45.8%),场内金融衍生品交易额116.2万亿元(YoY+66.1%),场内衍生品共计成交438.4万亿元(YoY+50.7%)。但对比来看,我国衍生品交易规模仍相对较小,据美国期货业协会(FIA)公开数据,2020年大商所、上期所、郑商所的交易量分别位居于全球80多家交易所中的第7、9和12,远低于美国芝加哥商业交易所集团和洲际交易所。

2.2场内商品衍生品以商品期货为主,交易规模稳定增长

我国场内商品衍生品包括商品期货和商品期权,其中以商品期货占据绝大多数。商品期权起步较迟,目前品种较少。2017年,大商所和郑商所获批开展豆粕期权和白糖期权,是国内场内市场第一批商品期权。2020年,大商所、郑商所、上期所合计交易商品期权1122.2亿元;合计交易商品期货322.1万亿元,商品期货成交额占比约99.97%。

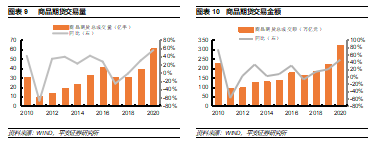

商品期货交易规模自2011年以来稳定增长。2010年下半年,为防止期货过度交易行为,监管提高场内期货交易保证金比例、实行平今仓双向收费,强势政策下成交规模大幅萎缩,2011年商品期货总成交量10.0亿手(YoY-67.0%),成交金额93.8万亿元(YoY-58.7%)。近年来随着期货品种的丰富、相关制度的完善,交易规模增速提升,2020年,商品期货交易量达60.4亿手(YoY+55.0%),交易金额达322.1万亿元(YoY+45.8%),超2011年高位,创历史新高。

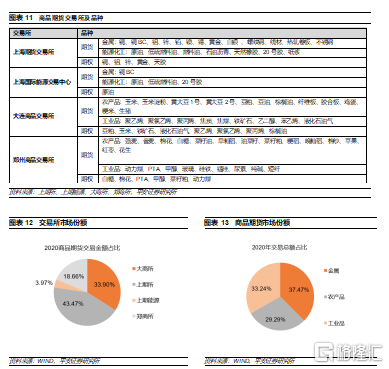

三大商品期货交易所品种各异,广州期货交易所获批设立。从交易所来看,上期所及其成立的上期能源交易品集中于贵金属、非贵金属及能源化工产品,大商所、郑商所交易品集中于农产品及工业品,2020年商品期货交易金额市场份额分别达47.4%、33.9%、18.7%。2021年1月,广州期货交易所正式获批设立,立足绿色发展,与目前四家商品期货交易所差异化发展,助力碳交易市场与国际接轨。从期货产品来看,商品期货主要分为金属期货、农产品期货、工业品期货三类,三类产品交易规模相对平均,2020年期货交易额占比分别为37.5%、29.3%和33.2%。

券商参与商品衍生品市场相对有限。商品交易所会员未将券商纳入,因此券商不能直接参与期货经纪业务,主要参与商品衍生品做市业务。国内商品期权衍生品均实行做市商制度,部分商品期货如白银期货、黄金期货也引入了做市商制度。以上期所白银期货为例,2019年6月,上期所公布15家做市商,其中券商做市商仅有中信建投、东方证券两家,2021年新增招商证券为白银期货券商做市商。上期所黄金期货14家做市商中仅有中信证券、中信建投、东方证券、西部证券四家券商,整体来看券商在商品场内衍生品参与度相对有限。

2.3场内金融衍生品规模回升,券商是重要参与者

股指期货交易限制逐步放松,场内金融衍生品市场景气度回暖。2016年之前,场内金融衍生品以股指期货为主。2015年6月-8月,A股急速下跌,为抑制恶意做空与过度投机,9月监管层出台一系列最严格管控措施,下调异常交易行为标准,提高持仓交易保证金,大幅提升平今仓手续费。强势管制下,股指期货成交额由2015年的411.7万亿元迅速萎缩至2016年的9.3万亿元,此后一直维持低量水平。2017年以来,平今仓手续费以及交易保证金标准多次下调,股指期货交易金额回升至2020年的88.9万亿元,CAGR达170.9%。国债期货交易规模稳健增长,已从2016年的8.9万亿元提高至2020年的26.4万亿元,CAGR达39.3%。

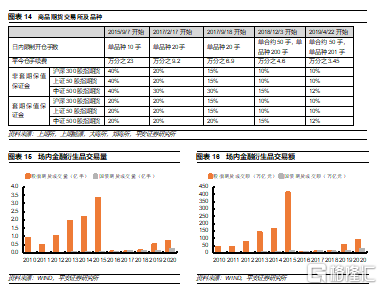

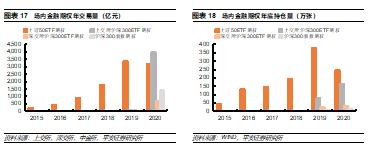

场内金融期权种类不断丰富,交易量与持仓量双增。上证 50ETF 期权自 2015 年 2 月上市以来,成交量和持仓量规模不断扩张,2020年上证 50ETF累计权利金成交金额达3187.5亿元,2020年底持仓量达245.4万张。2019年12月场内金融期权扩容,沪深300ETF指数期权推出后交易规模迅速增长,2020年上交所300ETF期权标的为华泰博瑞300ETF,成交金额达3979.6亿元,赶超50ETF期权;深交所300ETF期权标的为嘉实300ETF,成交金额达679.6亿元,推出之后规模快速扩张;沪深300指数期权成交金额达1400.0亿元,增长强势。

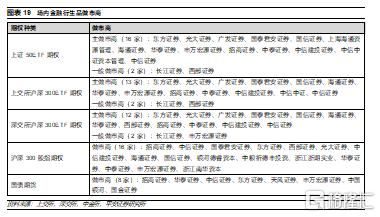

券商主要参与股指期权的经纪业务和做市业务,头部券商市场份额较高。截至2020年,共有 90家证券公司和29家期货公司取得上交所股票交易参与人资格,提供50ETF期权和300ETF期权的经纪服务。

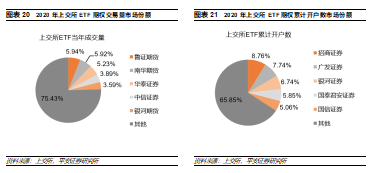

做市商业务对资金要求较高,资本实力雄厚、人才建设完善、风控能力较强的头部券商承担绝大部分金融场内期权做市业务。以经纪业务为例,2020年上交所股票期权经纪业务成交量前十机构中,6家证券公司市场份额达23%、4家期货公司市场份额19%;累计开户数前十机构均为券商,合计市场份额达56%。做市商业务方面,2020年券商参与上交所股票期权做市业务成交量达6.8亿张,市场份额超69%。

03

3.1场外衍生品市场起步较晚,银行间场外市场占据主导地位

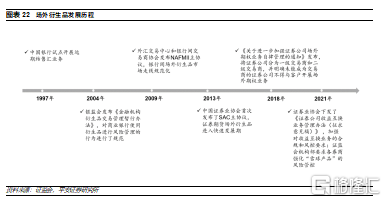

我国场外衍生品市场起步较晚,监管规则逐步规范化。场外衍生品市场起步于1997年,2004年-2013年,NAFMII主协议(《中国银行间市场金融衍生产品交易主协议(2009年版)》)和SAC主协议(《中国证券市场金融衍生品交易主协议(2013年版)》)陆续推出,监管规则逐步规范化。2018年,证监会规定一级交易商和二级交易商,明确未成为交易商的证券公司不得与客户开展场外期权业务。目前,银行间场外衍生品市场和证券间场外衍生品市场是最重要的两个场外衍生品市场。

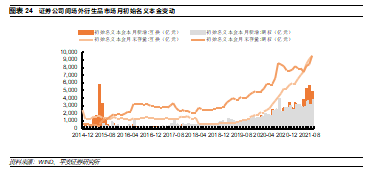

银行间场外衍生品市场占据主导地位,证券公司间场外衍生品市场快速发展。2020年,银行间场外衍生品市场交易金额137.3万亿元(YoY+1.0%),是我国场外衍生品市场成交规模中最主要的部分。证券公司间场外衍生品市场虽然起步较晚,但受益于证券公司更强的专业能力,近年来交易规模增速提升,2020年证券公司柜台新增初始名义本金4.8万亿元(YoY+158.6%)。

3.2证券公司场外衍生品市场:增长势头良好,CR5集中度高

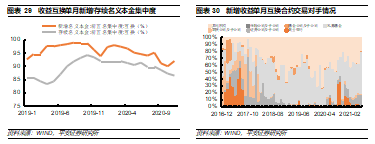

我国证券公司场外衍生品市场于2013年启动,近年来规模增长势头良好。2013年中信建投等6家券商获得首批证券公司场外衍生品业务试点资格,证券公司场外衍生品市场正式诞生。目前证券公司场外衍生品主要包括场外期权和收益互换两大类,2020年以来,两类场外衍生品规模均增长势头良好,截至2020年证券公司场外衍生品累计交易规模4.8万亿元(YoY+158.6%)、年底存量规模1.3万亿元(YoY+105.3%)。2021年4月,证券业协会下发《证券公司收益互换业务管理办法(征求意见稿)》,加强收益互换业务的合规和风控要求,同年8月,证监会机构部要求各券商强化“雪球产品”场外期权的风险控制,监管细化使得短期内场外衍生品交易规模有所下滑,9月单月券商场外衍生品新增名义本金8582亿元(MoM-2.1%)。但长期来看,规范化监管有益于场外衍生品进一步健康、有序发展。

收益互换业务发展曲折,近年来规模大幅回升。2013年SAC主协议发布,同年证监会规定收益凭证可以在证券交易所发行转让,券商收益互换业务进入高速增长期。2015年融资类收益互换业务被叫停,强势监管下收益互换规模迅速收缩,2015年底初始名义本金下降至1291.2亿元(YoY-45.4%)、在场外衍生品合计初始名义本金中的占比下滑至41%。2016年以来,受益于证券公司场外衍生品业务的监管松绑,收益互换规模大幅回升,2020年收益互换累计新增初始名义本金2.2万亿元(YoY+286.1%);年底初始名义本金存量为5210.8亿元(YoY+229.1%)。

场外期权业务发展稳定,整体规模超收益互换。场外期权起步晚于收益互换业务,2015年收益互换业务收缩,间接推动场外期权业务崛起,规模首超收益互换,后续场外期权交易规模保持稳定增长。2019年以来场外期权交易规模增长同样出现明显提速,2020年场外期权累计新增初始名义本金2.6万亿元(YoY+103.1%)、年底初始名义本金存量7569.7亿元(YoY+63.0%)。

场外衍生品市场向头部券商集中。2018年证监会下发《关于进一步加强证券公司场外期权业务自律管理的通知》,公布获得一级、二级场外期权交易商业务资格的券商名单,目前一级交易商仅有含华泰、中金、中信在内的8家AA级券商,另有33家券商获得二级交易商资格。二级交易商仅能与一级交易商进行个股对冲交易,未成为交易商的券商不得与客户开展场外期权业务。场外衍生品对券商综合实力要求高、场外期权更是需要交易商资格,目前场外衍生品市场集中于中信证券、中金公司、华泰证券等头部券商,2020年11月证券公司间场外衍生品新增名义本金CR5集中度为84%,其中排名前三的华泰证券、中信证券、中金公司市场份额为33%、19%、12%;存续名义本金CR5集中度为69%,其中排名前三的中信证券、中金公司、华泰证券市场份额为23%、16%、12%。

3.2.1收益互换集中度更高,私募基金是最主要的交易方

收益互换是一种非标准化的场外衍生品,实现融资、投资等多重功能,潜在客户丰富。收益互换合约标的包括A 股个股、股指、境外标的等,其挂钩标的、交易价格等要素均没有标准化要求。以股票收益互换为例,客户将所持有的股票作为担保品交给券商,支付部分利息以获得标的股票的浮动收益。收益互换可以丰富客户策略多样性,增强指数收益,投资境外标的,有助于券商获得专业机构投资者、金融中介机构、一般企业客户等潜在客户,并有望转化成经纪、投行等业务的新客户,实现头部券商各业务收入的全面提升。

收益互换交易CR5集中度高,交易对手以私募基金为主。收益互换业务长期保持高集中度,2020年11月单月CR5新增名义本金规模占总体新增名义本金规模的92%,CR5存续名义本金占比为86%。从交易对手方来看,私募基金交易规模占比最大,2021年6月交易规模排名前三的交易对手是私募基金、其他机构、证券公司及子公司,分别占比60%、19%、17%。

3.2.2场外期权以股票期权为主,交易对手以商业银行为主

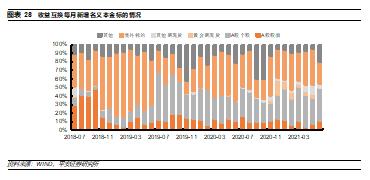

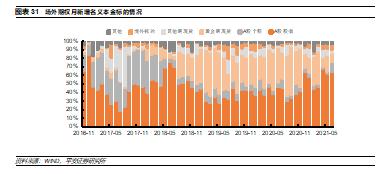

场外期权是一种选择权的转让。期权的买方通过缴纳期权费获得在未来某一时间以协议价格从期权卖方买入或向期权卖方卖出标的资产的选择权。场外期权的标的包括以中证 500、沪深 300、上证50 为主的股指,A 股个股,黄金期现货,以及部分境外标的等,目前我国场外期权主要为股票期权,标的为A股个股和A股股票指数,近年来该两类标的的新增名义本金的占比逐步提高,2019年45%、2020年48%、2021H1已高达62%。

场外期权业务集中度略低于收益互换业务,交易对手以商业银行为主。场外期权集中度同样维持较高水平,2020年11月单月CR5新增名义本金规模占比为69%,CR5存续名义本金占比为65%。从交易对手方来看,场外期权交易对手方主要是商业银行,2021年6月交易规模排名前三的交易对手是商业银行、其他机构、私募基金,分别占比58%、13%、12%。

3.3银行间场外衍生品市场:外汇衍生品主导,券商参与有限

银行间场外衍生品市场兴起最早,是最主要的场外衍生品市场。2005年银行间市场债券远期交易推出、银行间衍生品市场正式开启,2006年人民币利率互换交易开始试点,此后人民币远期利率协议、人民币外汇远期等衍生品陆续上市。目前我国银行间场外衍生品主要包括利率衍生品和外汇衍生品两大类,其中以外汇衍生品为主,2020年银行间利率衍生品交易规模20.0万亿元、外汇衍生品交易规模117.3万亿元,总计137.3万亿元。

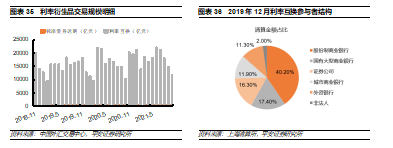

利率衍生品主要以人民币利率互换为主,商业银行和证券公司是利率互换的重要参与者。银行间利率衍生品主要包括标准债券远期和利率互换,标准债券远期于2019年开始试点,利率互换兴起更早,交易规模更大,2020年标准债券远期累计交易规模达4532.3亿元;利率互换累计交易名义本金达19.7万亿元,占利率衍生品交易规模的98%。根据上海清算所公布的2019年12月利率互换参与者结构数据,股份制商业银行最为活跃,清算金额占总量的40%,证券公司清算金额占比排第三位,为16%。

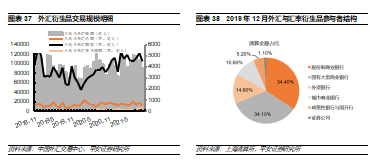

外汇衍生品以外汇掉期为主,证券公司参与较少。银行间外汇衍生品主要包括人民币外汇掉期、人民币外汇远期、人民币外汇期权,以及人民币外汇货币掉期,其中外汇掉期是最主要的交易产品。2020年人民币外汇掉期交易规模112.6万亿元,占比96.0%,其余产品中外汇远期、外汇期权、外汇货币掉期的交易规模分别为7218.7亿元、3.9万亿元、499.2亿元。从外汇和汇率衍生品结构来看,股份制商业银行和国有大型商业银行清算金额占比分别为34.4%和34.1%,主导外汇和外汇衍生品市场,证券公司清算规模占比不足1.1%,参与有限。

04

近年来,资本市场改革持续推进,证券行业监管松绑迹象明显,市场交投活跃,权益基金市场扩容、投资需求旺盛。市场结构化行情之下,催生机构投资者对风险对冲、策略组合管理的需求,需要券商衍生品业务方兴未艾。

4.1对比海外,我国场内衍生品增长空间有限,场外衍生品更具发展潜力

对比海外,我国场内金融衍生品设计单一,品种缺乏,市场规模增长空间有限。美国场内金融衍生品主要集中于CME Group旗下、以芝加哥交易所为主的交易所开展,主要品种包括股指期货/期权、外汇期货/期权、利率期货/期权,合计品种数超2500中。对比来看,我国场内金融衍生品监管限制较多,风险管控严格,标的仅限于沪深300指数、中证500指数、上证50指数及国债,外汇和利率场内衍生品未放开,短期来看投资者交易空间十分有限,场内衍生品市场后续增长有限。另外,目前券商未被监管许可成为中金所会员,券商主要参与场内期权的经纪与做市,参与度较低,未来场内金融衍生品业务带来盈利增长规模有限。相比于标准化、高透明度的场内衍生品,场外衍生品在品类创新和设计方面更具灵活性,在满足投资者风险对冲、套期保值需求方面有更大优势。

多因素催生风险对冲需求,场外衍生品业务空间较大。一方面,内资机构风险对冲需求扩大:资管新规落地、理财产品向净值化管理转型,对银行理财子公司、保险资管公司等机构的投资能力、抗风险能力提出更高要求,对场外衍生品等提供风险对冲和多样化投资的工具需求进一步扩大。另一方面,外资涌入、对冲交易需求旺盛:随着金融业对外开放的加速,外资证券公司、基金公司和期货公司加速涌入市场,本身对冲交易需求旺盛。从上交所A股持股市值来看,我国机构投资者持股占比不足20%,低于海外,随着国内投资者结构由个人客户向机构投资者的转型,机构投资者的风险管理需求将持续增加。除机构投资者外,随着财富管理转型持续推进,高净值客户对个性化组合投资、境外投资的需求快速增长,场外衍生品是控制风险、匹配定制化产品的关键组成部分。因此,券商经营场外衍生品业务具备高成长性基础。

4.2衍生品业务将成为券商增厚业绩、打破强周期性、重资产化转型的关键

衍生品市场的发展将丰富券商收入来源、平滑利润周期。经纪、传统投行、传统资管等轻资产业务的竞争激烈、盈利波动大且盈利水平较低;自营方向性投资、股质、两融等传统重资产业务的盈利波动大、周期性强。在衍生品业务中,券商主要赚取息差和佣金收入,波动较小。具体来看:1)作为经纪商,主要代理买卖上交所、深交所股指期权,提供交易通道,撮合客户交易并赚取佣金;2)作为做市商,券商为买卖双方提供双向报价,为市场提供流动性,收益包括价差收入和交易所返佣;3)作为场外衍生品的对手方,券商赚取期权费与对冲成本间的价差。而券商在从事衍生品业务的过程中,主要通过自持挂钩标的来对冲风险,利润来源稳定,因此将成为券商增厚业绩、打破强周期性、重资产化转型的关键。

衍生品业务经营门槛高,龙头券商率先布局、持续受益。场内衍生品做市业务、场外收益互换和期权等业务需要券商持有资产头寸,对券商资本实力要求较高。而做市商、场外衍生品交易商牌照有限,对定价能力和产品创设能力要求高,中小券商进入门槛高,龙头券商天然具备优势。此外,衍生品业务对机构客户资源要求较高,本身自带杠杆的属性决定了其对券商风控能力提出更高要求。龙头券商资本实力、风控能力、客户资源、牌照优势等明显,率先布局场外衍生品业务,将持续受益。

05

5.1投资建议

政策规范业务发展并不断松绑,多因素催生衍生品业务需求,券商衍生品业务空间广阔,建议关注具备机构客户和高净值客户基础、资本实力雄厚、产品创设能力强、人才队伍建设完善的龙头券商。

1)场外衍生品市场的买方是机构投资者,理财、私募、资管等机构是衍生品最大的需求方,机构客户基础好的龙头公司将率先抢占市场份额;

2)衍生品业务属于重资本业务,业务规模扩张的前提是资本充足;

3)场外衍生品自身设计和风险定价的复杂性对券商人才素质提出更高要求。

5.2风险提示

1)部分市场主体无序扩张,政策收紧,影响场外衍生品市场发展;

2)市场交投活跃度下滑;

3)宏观经济修复不及预期,投资需求回落。