下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

我们曾在一月份提示了食饮和医药的下跌风险,今年食饮和医药的大幅跑输验证了我们此前的观点。

医药生物和食品饮料是市值因子和ROE因子在行业上的有效映射。我们构建的因子风险溢价监测模型显示市值因子和ROE因子的风险溢价已有显著的回升,此前交易层面压制食品饮料和医药行业的因素有所缓解。

我们使用定量的方式验证了过去十年,在经济下行时期必选消费无一例外都会跑赢大盘。

10月经济数据延续回落态势,我们构建的中航中国经济周期指标显示中国经济下行压力进一步显现。

我们认为,在三个层面的共振下,当前的经济下行趋势或催生食饮和医药的左侧布局机会。

报告正文

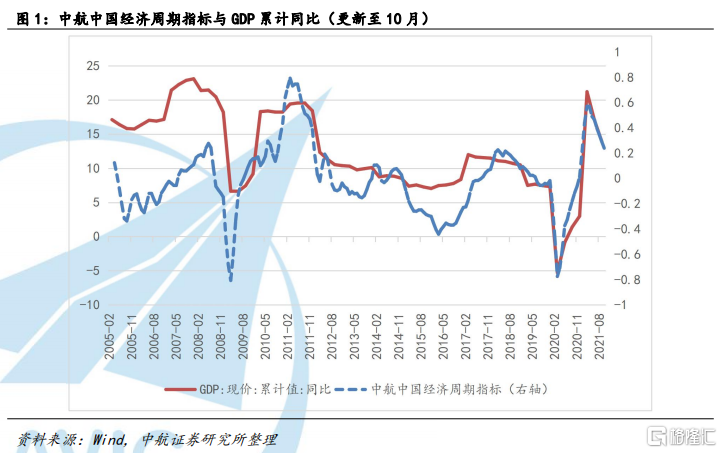

截至11月17日,国家统计局已公布了10月经济数据,我们构建的中航中国经济周期指标和GDP累计同比同步显示中国经济增速延续回落态势,稳增长的压力持续显现。

我们在6月24日发布报告《模型验证:中国经济拐点初现》对中国经济趋势性放缓作出了判断,成为市场上最先提出中国经济见顶的机构之一。

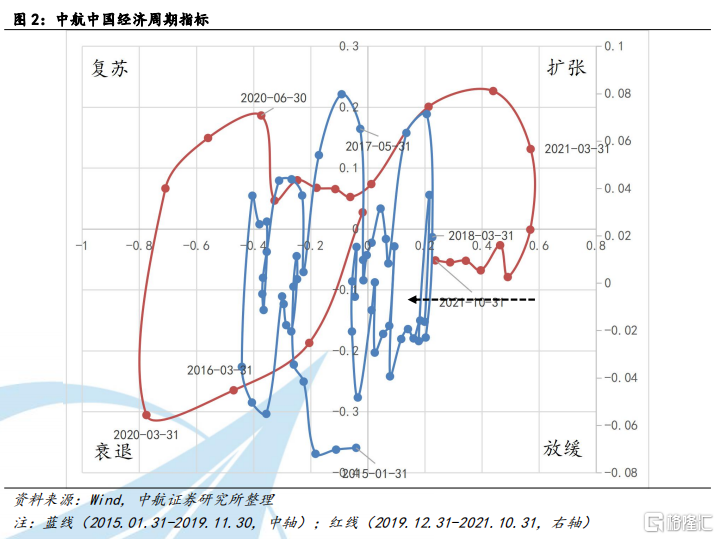

中航中国经济周期指标指向经济拐点于5月份初现,最新10月数据显示中国经济继5月份拐点之后进一步放缓,经济下行压力继续加大。

我们曾在一月份提示食饮和医药机构抱团不可持续,是当时市场上为数不多提示大消费下跌风险的机构。今年食饮和医药的大幅跑输验证了我们此前的观点。利率向上、基金发行井喷和人民币升值(外资加速流入)三重因素共同推动了上一轮(疫情爆发至今年2月)食饮和医药为代表的大市值、高ROE的盛行,而支持这三个因素的逻辑在2月至4月依次发生逆转。第一,利率抢跑,先于经济见顶迅速回落,导致大市值因子失效。第二,我们构建的量化因子模型显示,高ROE和大市值属性的因子在今年年初出现超买,交易过度拥挤。第三,中美金融周期错配下人民币存在阶段性贬值压力,外资流入放缓,公募基金发行也回归平稳,增量资金急剧减少。三重因素的反转共振终结了食饮和医药的抱团。

我们认为当前三个层面的共振为食饮和医药提供了左侧布局的良机。

第一,大市值和高ROE因子的交易拥挤度显著下降。

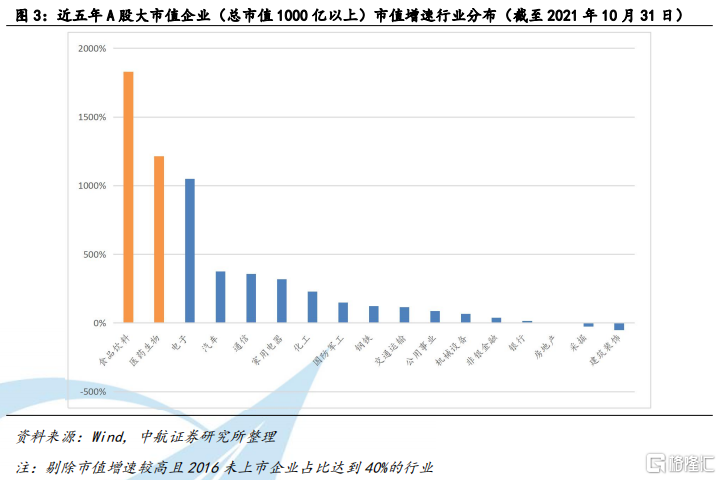

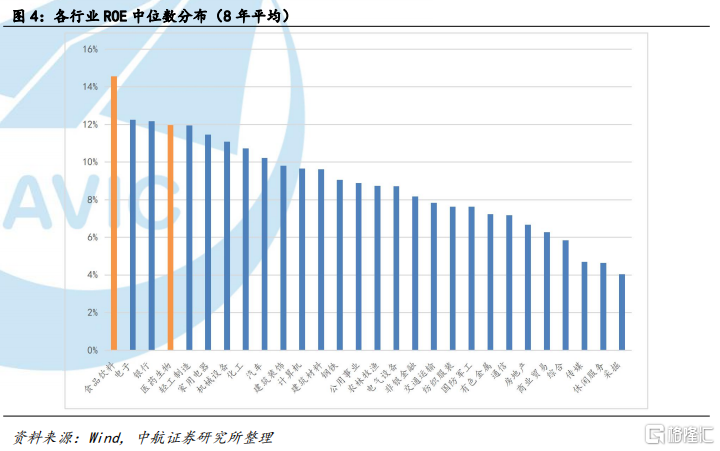

食饮和医药两个行业是近五年A股市值增量最大的两个板块。同时我们分行业统计全部A股8年平均ROE,并取中位数,食饮和医药板块的ROE增速也处于较高位置。这说明食饮和医药两个行业是市值因子(趋势因子)和净资产收益率因子有效的载体。

而大市值和高ROE的两个因子走强,正是由于受到了公募基金和外资的青睐。从持仓上看,2020年9月30日至2021年1月7日期间新发行的股票型和混合型基金中,重仓食饮和医药的公募基金份额合计达到很高的比例。

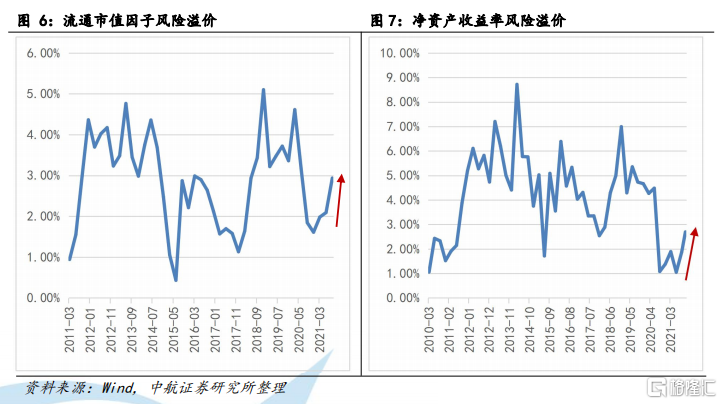

11月14日我们在策略周报中提到,我们构建的因子风险溢价监测模型显示市值因子和ROE因子的风险溢价相较今年年初已有显著的回升,交易拥挤度明显下降,收益风险比回升,此前交易层面压制食品饮料和医药行业的因素有所缓解。

第二,食品饮料和医药生物存在长期的增长潜力。这一逻辑是无法证伪的。

受益于庞大的本土市场及广阔的市场空间,伴随着我国消费能力的提升,食品饮料行业业绩成长具有确定性和持续性。白酒等细分领域没有海外竞争对手,龙头公司品牌优势明显,并且有较好的竞争格局。

而人口老龄化问题将会从需求端支持生物医药的长期增长,不断扩大的老龄人口将会催生医疗需求,使医药行业始终保持较强的确定性。

第三,食饮和医药行业中很大一部分属于必选消费,必选消费的需求稳定,业绩的周期性波动较小,确定性强,即使在经济下行时期业绩也可以保持较强的韧性。我们构建的中航经济周期指标可以从定量的角度筛选出经济处于下行的时期,即指标的数值处于下降的时间段。我们统计了以往经济下行区间内必选消费指数相较于沪深300的超额收益:过去十年,在经济下行时期必选消费无一例外都跑赢了大盘。

综上,我们认为食饮和医药的高性价比正在逐渐显现,当前宏观层面的经济下行趋势可能会成为食饮和医药的有效催化。我们建议机构可以筛选阿尔法,开始左侧布局优质消费标的。

风险提示:带量采购影响超预期,大消费龙头业绩不及预期。