下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要:

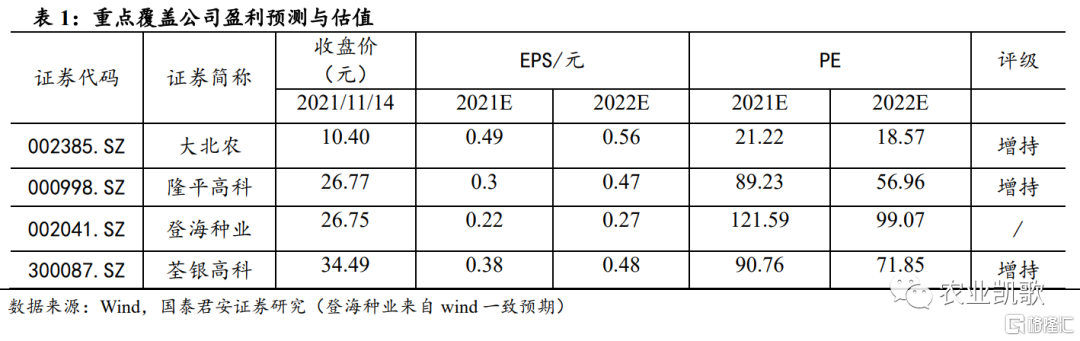

投资建议:我们认为转基因商业化时间有望超预期,行业将迎来市场扩容、格局重塑双重机会,推荐具有较强技术实力、拥有转基因先发优势的隆平高科、大北农,推荐荃银高科,受益标的为玉米种子龙头企业登海种业。

转基因商业化时间超预期,品种审定办法加入转基因相关审定程序;前期市场对转基因推进心存疑虑,认为无法推出或需要三年以上时间,但我们认为,在外部不确定性不断增强,粮食自主可控要求不断提升趋势下,在转基因玉米示范种植效果良好背景下,转基因商业化会在近一两年加速推进,此次品种审定办法修改也验证了我们的判断。11月12日,农业农村部发布关于《农业农村部关于修改部分种业规章的决定(征求意见稿)》、《农业农村部关于修改〈农业转基因生物安全评价管理办法〉的决定(征求意见稿)》。市场核心关注的《品种审定办法》得到关键修改:为落实党中央、国务院农业转基因生物安全管理及现代种业发展有关决策部署,品种审定办法中加入了转基因相关审定程序,我国转基因商业化正式拉开帷幕。

上市公司有望在2022Q4释放业绩;按照修订的《品种审定办法》第十条规定,“申请审定的转基因品种,除目标性状外,其他特征特性与受体品种无变化,受体品种已通过审定且未撤销审定,按以下两种情形进行品种试验:(一)申请审定的适宜种植区域在受体品种适宜种植区域范围内,可简化试验程序,只需开展一年的生产试验;(二)申请审定的适宜种植区域不在受体品种适宜种植区域范围内的,应当开展两年区域试验、一年生产试验。”我们预计转基因品种最早在2022年有望过审,2023年有望大规模商业化种植,对应性状公司和种子公司业绩最早有望能在2022Q4释放。

行业将面临天花板上移、竞争格局重塑的双重机会,重点布局率先受益的转基因玉米种业方向;转基因玉米种子行业有望扩容,参照海外经验和国内产业共识,我们认为转基因渗透率有望在3-5年内达到 90%以上,保守估计玉米种子行业市场容量将上移50-115亿元;同时,转基因商业化也将重塑种业格局,拥有转基因先发优势的龙头公司将率先受益,核心推荐大北农、隆平高科,受益标的登海种业、荃银高科。

风险提示:政策风险、行业竞争风险、自然灾害风险等。

1、品种审定办法修改,转基因商业化拉开帷幕

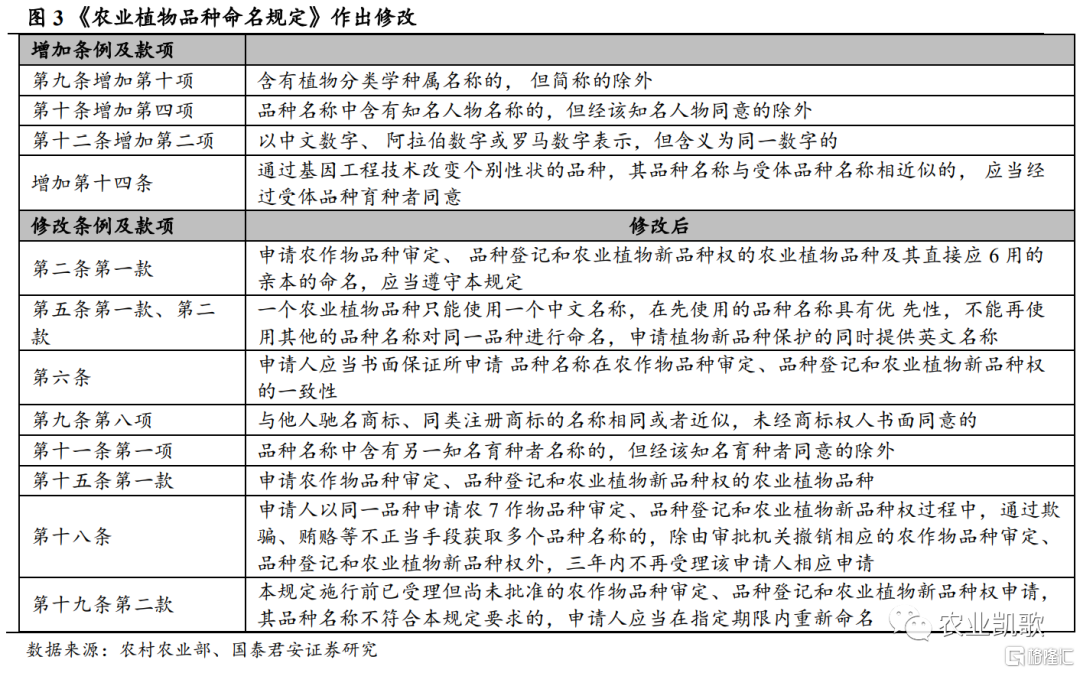

11月12日,农业农村部发布关于《农业农村部关于修改部分种业规章的决定(征求意见稿)》、《农业农村部关于修改〈农业转基因生物安全评价管理办法〉的决定(征求意见稿)》,对《主要农作物品种审定办法》、《农作物种子生产经营许可管理办法》、《农业植物品种命名规定》作出修改,同时农业农村部 2016 年 9 月 18日公布、2019 年 4 月 25 日修订的《转基因棉花种子生产经营许可规定》同时废止。

市场核心关注的《品种审定办法》得到关键修改:为落实党中央、国务院农业转基因生物安全管理及现代种业发展有关决策部署,品种审定办法中加入了转基因相关审定程序,为我国转基因商业化铺平了最后的道路。

2、转基因商业化推广进程几何?

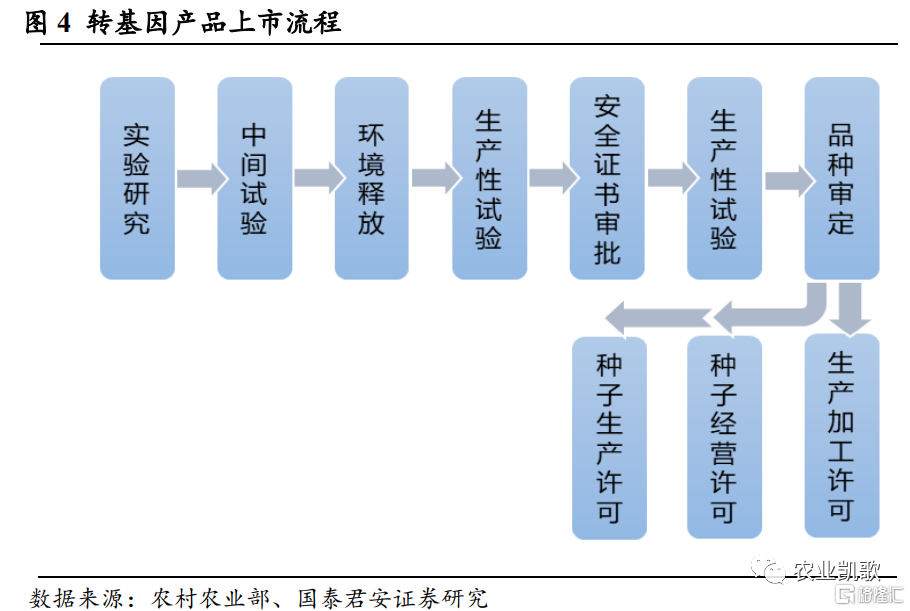

转基因商业化时间有望超预期,上市公司有望在2022Q4释放业绩:一般转基因性状允许商业化之后,便进入农作物种子新品种上市的审批流程,在品种试验阶段需要进行不少于两个生产周期的区域试验和不少于一个生产周期的生产性试验,进行品种特异性、一致性和稳定性测试等,后续开启农作物种子新品种审批流程:提交新品种申请、提交申请材料、品种试验、品种审定。

但按照修订的《品种审定办法》第十条规定:“申请审定的转基因品种,除目标性状外,其他特征特性与受体品种无变化,受体品种已通过审定且未撤销审定,按以下两种情形进行品种试验:(一)申请审定的适宜种植区域在受体品种适宜种植区域范围内,可简化试验程序,只需开展一年的生产试验;(二)申请审定的适宜种植区域不在受体品种适宜种植区域范围内的,应当开展两年区域试验、一年生产试验。”故我们预计最早2022年小范围试种并有品种过审,2023年有望大规模商业化种植,对应性状公司和种子公司业绩最早能在2022Q4释放。

3、转基因时代行业空间几何?

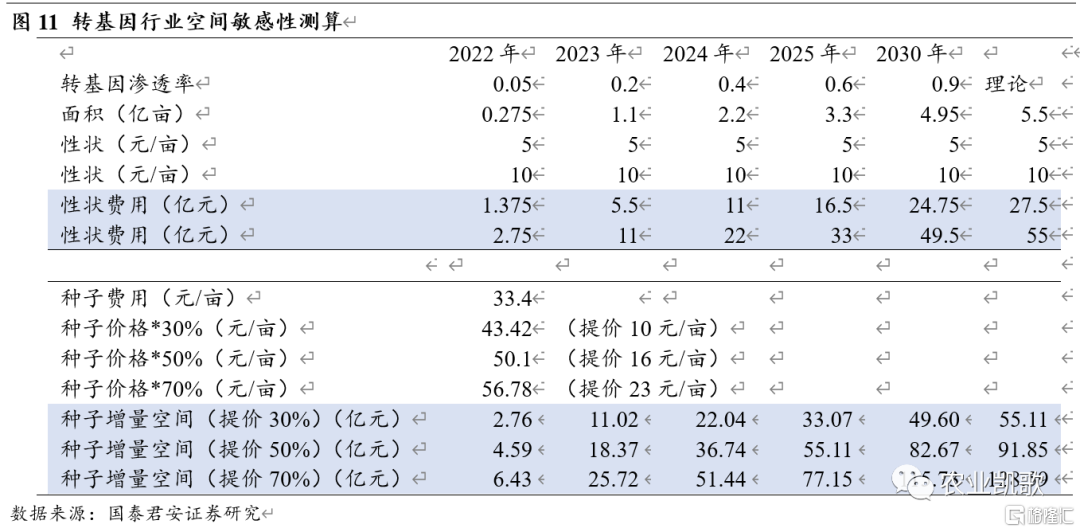

转基因作物经济、生态效益显著,促使行业扩容;根据美国20多年推广经验,转基因技术的应用使农作物单产提高22%,杀虫剂使用减少37%,同时可以减少玉米感染黄曲霉等真菌毒素,提高籽粒品质,故可以看到,自美国1996年放开转基因商业化后,其农作物每亩种子费用及渗透率持续提高,2006年转基因玉米渗透率达到60%,棉花、大豆渗透率均超过80%,2013年后渗透率均稳定在90%以上,目前我国每亩种子费用相较于美国、巴西等国家还有较大差距,未来种子行业市场规模提升空间潜力大。

行业空间方面:1)参照美国各环节分享产业链价值提升模式,性状公司收取一定性状费,转基因推广之后,由于抗虫抗除草剂,可以弥补原来被虫害、杂草导致的产量损失,给予性状公司性状费5-10元/亩,对应转基因90%的渗透率,性状空间在25-50亿元。2)转基因作物经济效益明显,种子公司有望持续提价,给予种子提价10-23元/亩,则对应种子增量规模在50-115亿元。

4、转基因时代竞争格局几何?

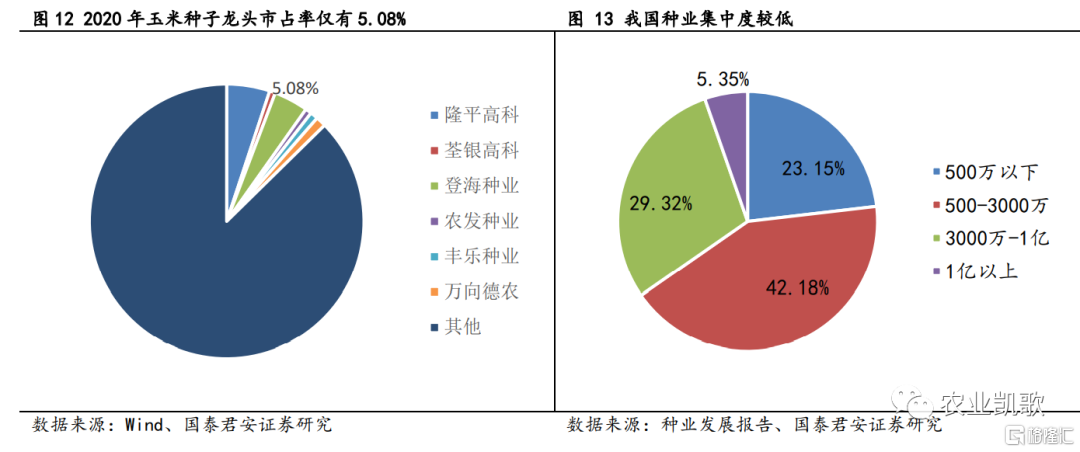

目前我国种业呈现“散、小、乱”格局;我国种子格局散乱,玉米种子方面龙头隆平高科市占率约5%,销售额在1亿以上的种业占比约5.35%,而2018年海外种企CR3接近 90%。种子行业天然应高度集中,一个品种研发周期需6-10年,并且需要大资金投入,小种子公司没有能力去做长期高投入。但由于我国知识产权保护不完善,导致小企业套牌制假现象频出。

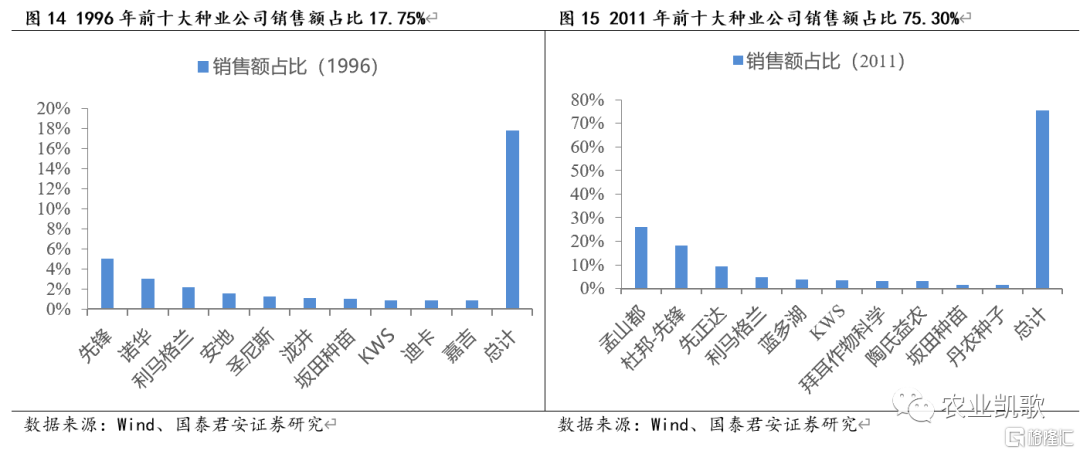

海外种企在生物技术应用下开启了第一次并购浪潮,行业集中度持续提高;对标海外种企,1996年转基因商业化时前十大种业公司销售额占比17.75%, 1997年全球种业在转基因抗除草剂大豆、抗虫抗除草剂玉米和抗虫棉等科技进步成果应用驱动下,开启了第一次并购浪潮,此后在2004年、2016年开启了第二次、第三次并购浪潮,在《植物品种保护法》基础下,全球种业市场集中度在并购浪潮中不断提高,转基因渗透率稳定后2011年前十大种业公司销售额占比已达到75.30%, 2018年种企CR3已然接近90%。

转基因将重塑行业格局,我国种业集中度有望快速提升;转基因是提高知识产权保护的市场化手段,以往种子企业认定抄袭需要经过整个种植销售季,不易认定,而转基因时代只需经过现场试纸测试便可知侵权与否,大大提高了执法效率;2021年我国新修订种子法,有望推出实质性派生制度,同时新植物保护法条例等均进一步强化我国种业知识产权保护,有效改善我国种业格局;同时2021年10月新实施《国家级玉米、稻品种审定标准(2021年修订)》,要求新品种玉米位点数≥4个、水稻≥3个,玉米<3个、水稻<2个的均视为相同品种,并在产量、抗病性上对新品种做出一定要求,提高新品种审定门槛,也将大力改善我国种业格局。

5、投资建议

投资建议:我们认为转基因商业化时间有望超预期,行业将迎来市场扩容、格局重塑双重机会,推荐具有较强技术实力、拥有转基因先发优势的隆平高科、大北农,推荐荃银高科,受益标的为玉米种子龙头企业登海种业。

6、风险提示

品种推广不及预期;目前我国农作物审定品种较多,但具有竞争力推广面积大的品种极少,以玉米为例,2016年玉米推广面积达47185万亩,玉米品种共有965个,而单品种推广面积达到1000万亩及以上只有郑单958、先玉335、京科968、登海605四个品种;品种推广影响因素较多,故新品种的推广存在较大不确定性。

自然灾害风险;自然灾害对种植业影响十分之大,目前蝗灾、草地贪夜蛾等频频发生,虫害以及极端气候等影响会对种子行业经营状况产生影响。

食品安全风险;目前我国越来越重视食品安全问题,种业位于农业生产链条的最前端,对农业生产及粮食安全有重要影响,同样存在食品安全风险。

粮价价格不及预期;下游粮食价格变化将影响上游种子企业的利润水平及经营状况,近几年受农业供给侧及去库存等影响,粮价变化存在不确定性。

海外农产品及种子冲击风险:目前国外种业纷纷进入我国,我国种子行业也急需走出去,进入我国的均为发展历史悠久的国际大型种业龙头,拥有强劲的研发实力和完善产业链,或将对我国种子企业产生一定冲击。