下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

11月15日,全国第三家证券交易所、首家公司制交易所鸣锣开市,成为最受资本市场瞩目的焦点。首批81家,整体涨跌互现,其中十只个股开盘即成倍暴涨,市场情绪高涨。

其实,本月初以来,“专精特新”主题板块就持续遭资金追捧。从国家战略层面来看,北交所无疑将是资本市场的一块重要拼图,其正式开市其实也标志着资本市场“三足鼎立”的新格局成型这一历史性时刻的到来。

而伴随相关优秀公司登陆北交所,并获得合理市值,有望形成示范效应,其背后体现出加快破解“卡脖子”难题的国家意志。目前我国在一些关键技术领域仍存在明显短板,其中芯片、工业软件、种源等行业“卡脖子”问题尤为突出。除此之外,通用电子测试测量仪器领域也属于典型的“卡脖子”行业。

通用电子测试测量仪器属于国家战略性的基础装备之一,对于经济、国家安全及科技创新产业的意义可见一斑,但由于国内通用电子测试测量仪器起步较晚,在技术、品牌、渠道等方面与国外优势厂商仍有较大差距,尤其是中高端市场基本由欧美发达国家垄断,且受到国外出口管制,实体清单企业采购受限。

不过由于这几年国际环境的变化,国内市场对中高端通用电子测试测量仪器的国产替代、自主可控需求较为强烈,且中高端产品属于国家重大需求,较多国内客户正逐步转向国内厂商采购,这无疑为国内厂商创造了绝佳的发展机会。

今年11月12日,国内该领域的一家领军企业---鼎阳科技披露招股意向书,冲刺科创板。在此,我们不妨来看下这家行业的领先样本,经营质地究竟如何?同时观察及探讨下最新行业格局与趋势?

一、“研发+产品+品牌”铸就内生增长“三板斧”

鼎阳科技创立于2007年,通过回溯其过往14年的发展历程,不难发现,公司制定的”研发+产品+品牌”发展战略,即可拆解为驱动其内生增长的“三板斧”,具体表现如下:

1)涵盖四大主力产品,性价比优势突出

目前,鼎阳科技拥有四大主力产品,包括数字示波器、波形和信号发生器、频谱分析仪与矢量网络分析仪,产品线丰富,是国内独家以及全球极少数(仅4-5家)同时拥有四大通用电子测试测量仪器主力产品研发、生产和全球化品牌销售能力的厂商之一。

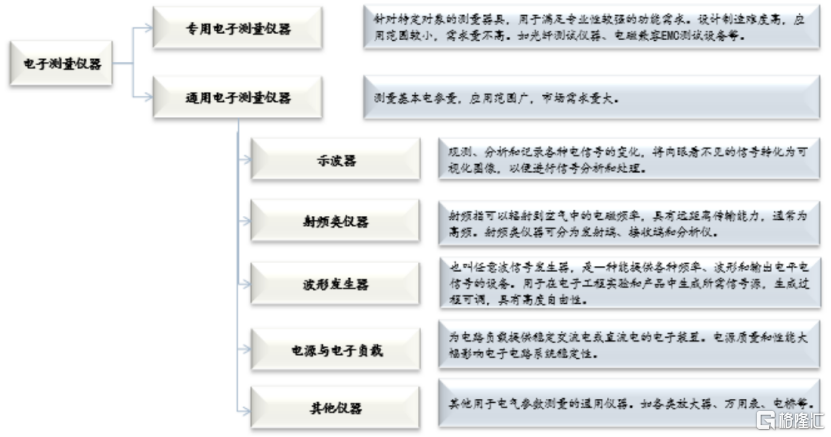

据弗若斯特沙利文发布的相关独立市场研究报告指出,电子测量仪器种类众多,按照使用领域的不同可分为通用仪器和专用仪器。其中专用仪器应用领域较窄,而通用电子测量仪器作为现代工业的基础设备,也是电子工业发展和国家战略性、基础性重要产业之一,应用场景广泛且需求量大。

电子测量仪器结构

(来源:弗若斯特沙利文,格隆汇整理)

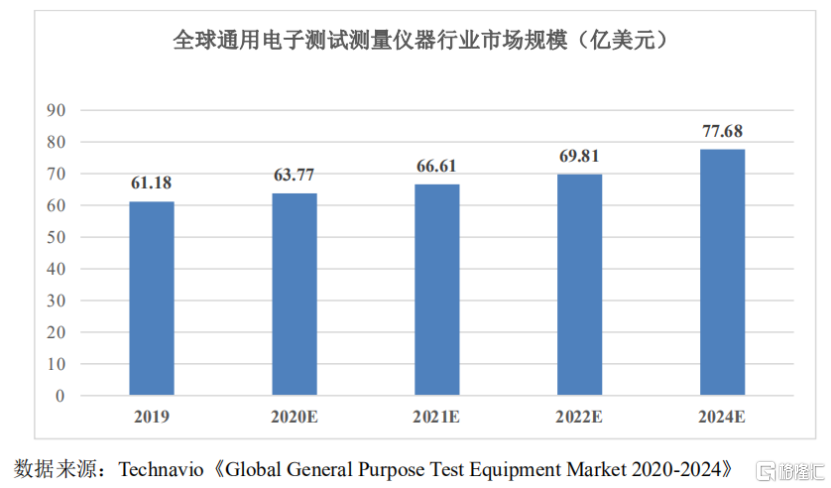

近年来,受5G信息技术发展、半导体、人工智能、新能源、航空航天和等行业驱动,电子测量仪器应用领域不断扩大,全球通用电子测试测量仪器市场持续稳增(如下图)。据Technavio的数据显示,2019年全球通用电子测试测量行业的市场规模为61.18亿美元,预计在2024年市场规模达到77.68亿美元。

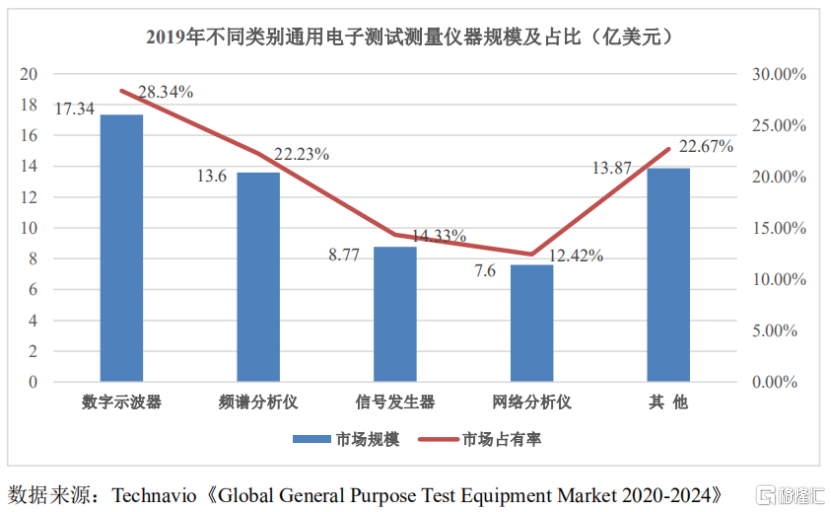

再进一步分拆来看,鼎阳科技所涵盖的四大主力产品恰好与通用电子测试测量仪器市场结构高度匹配。

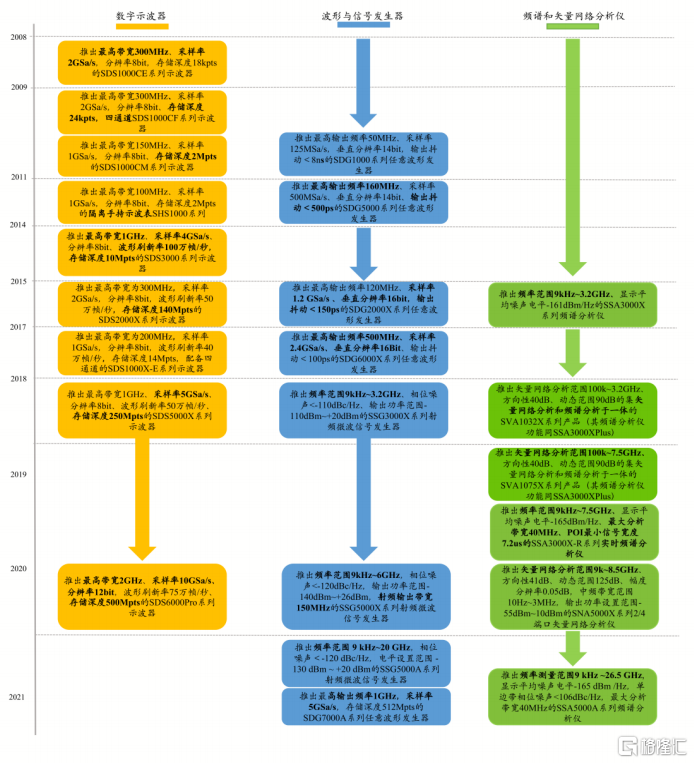

鼎阳科技以数字示波器产品为起点,创立初至今十四年,横向不断拓展产品线,且纵向持续升级产品性能和档次,同时也在不断提升整体配套供应能力。目前,鼎阳还储备了诸多高档次产品,持续增强产品竞争力。

公司产品发展路线图

(来源:公司招股书,格隆汇整理)

(注释:上图中加粗信息为相较于旧款产品所提升的性能或功能;最高带宽2GHz的数字示波器于2020年9月推出;频率范围为8.5GHz的矢量网络分析仪于2020年12月推出;最高输出频率为1GHz的中端任意波形发生器、最高输出频率为20GHz的高端射频微波信号发生器以及测量频率范围为26.5GHz的高端频谱分析仪于2021年4月推出;来源:公司招股说明书)

经过多年创新迭代,公司现有产品已具备了与是德科技、罗德与施瓦茨、力科以及泰克等国外优势企业同档次产品类似或更优的性能指标,且价格相比该等企业同档次产品低30%以上,具备较高的性价比,这也是公司为何能打进欧美等全球龙头统治的区域,并占据一席之地的重要原因之一。

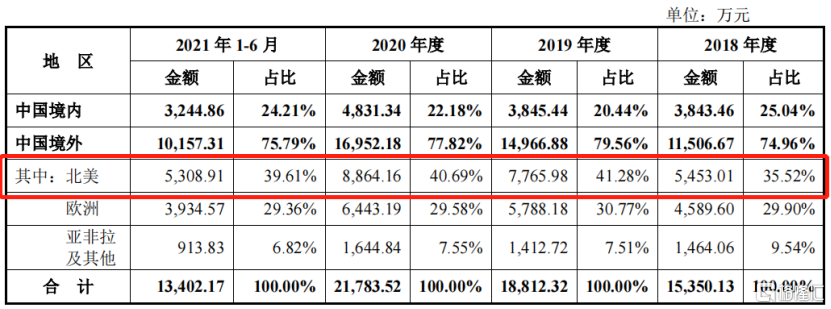

2018-2021年上半年营收按区域分布

(来源:公司招股书,格隆汇整理)

以最大的细分产品数字示波器为例,根据中国电子仪器行业协会的报道,鼎阳科技2019年1-6月示波器出口总量排名第一,实现了中国本土品牌示波器出口量首次领先。

而随着公司经营规模的扩大,规模优势将进一步降低产品成本,从而进一步提高公司产品的性价比优势。

2)自主品牌主导,全球化布局

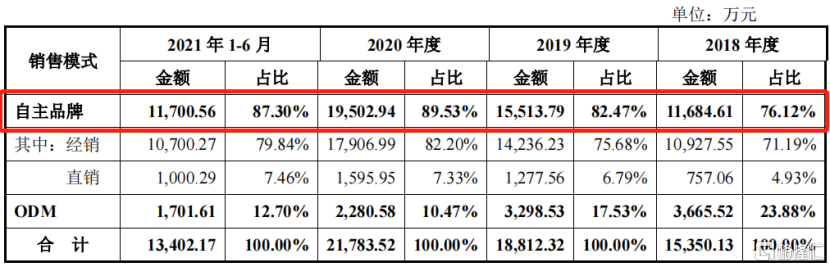

鼎阳创立初起以ODM模式起家,并开始发力自主品牌,经过多年的渠道建设和品牌推广,公司在美国、欧洲和国内等地都建立起了较为完善的销售渠道,并以自主品牌销售为主导,招股书数据显示,2020年自主品牌销售额占比近九成,现已是绝对的增收主力。因此,鼎阳也是国内极少数在上述三大主力市场都建立起品牌并实现规模化的厂家之一。

2018-2021年上半年不同销售模式下营收贡献占比

(来源:公司招股说明书,格隆汇整理)

目前,鼎阳在国内外市场以“鼎阳”、“SIGLENT”双品牌驱动战略,其中“SIGLENT”已成为全球知名品牌,产品销往全球80多个国家和地区,主战场为北美、欧洲与亚洲电子相关产业发达的地区,并获得通讯、半导体、汽车电子、医疗电子、消费电子、航天航空、教育科研等领域众多的国内外知名企业和教育机构的认可,拥有包括苹果、华为、思科、英特尔、英伟达、Google、赛默飞、NASA、比亚迪、大疆、麻省理工学院、清华大学等知名客户。

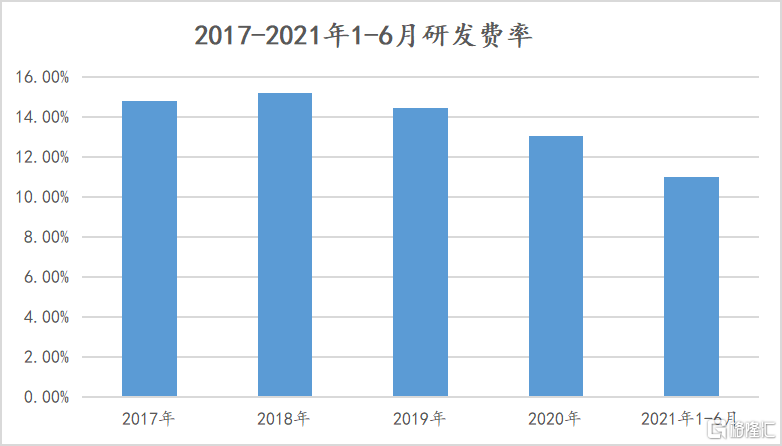

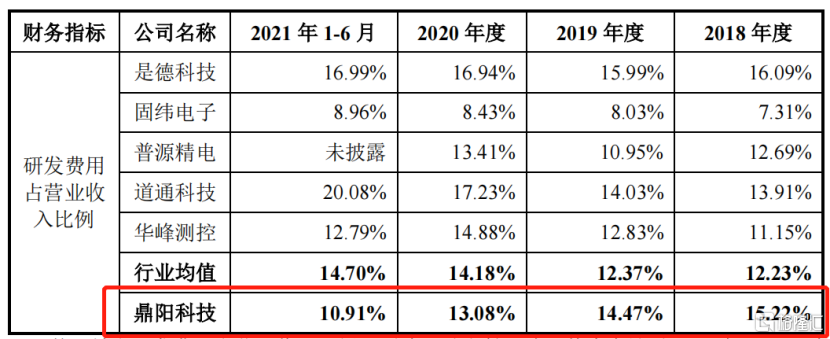

3)研发投入强度领先同业,技术创新基因突出

首先,公司近四年(2017-2020年)来的年度研发投入强度(研发投入/总收入)最低都在13%以上,维持远超国内同业水准。

(数据来源:公司招股文件,格隆汇整理)

2018-2021年上半年研发费率同业比较

(来源:公司招股文件,格隆汇整理;注:普源精电2020年数据已剔除股份支付影响,2021年上半年数据尚未披露)

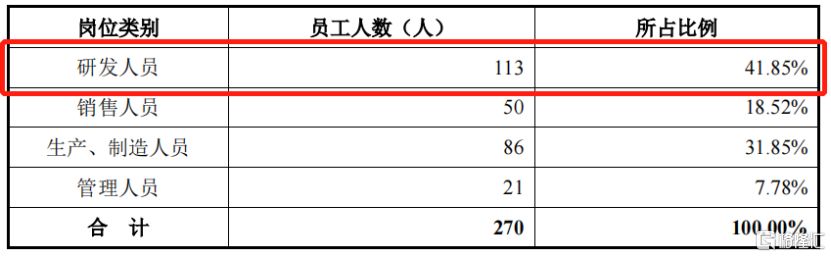

其次,公司现有高管及核心技术人员均来自华为、中兴及TCL电子等国内知名技术企业,且研发团队占比接近四成(截止到2020年末),已足见公司的技术创新基因。

截至2021年6月30日止团队成员结构

(数据来源:公司招股书,格隆汇整理)

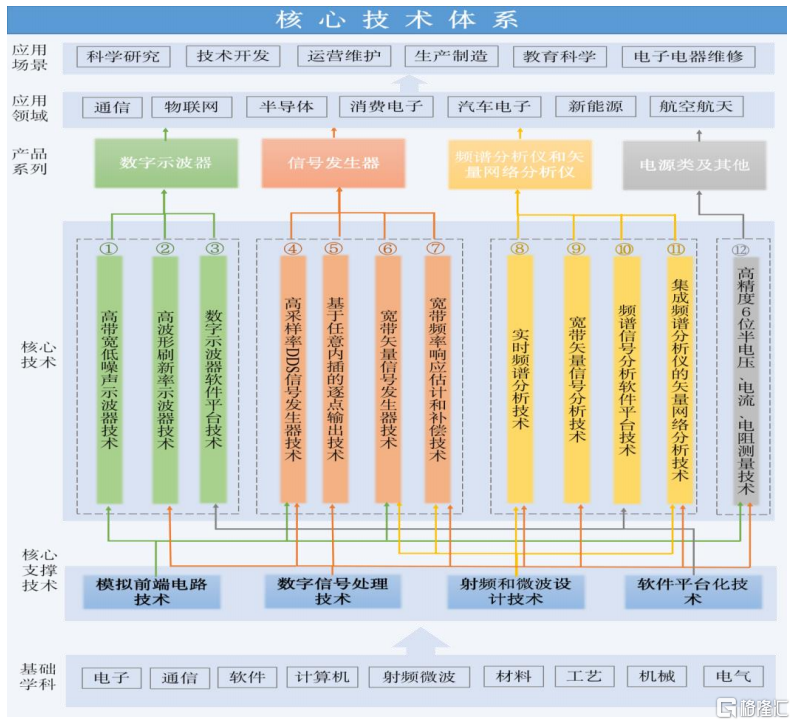

再者,在持续研发投入驱动下,鼎阳的产品体系得以成型的同时,其还架构起以4项底层技术与12项核心技术为中台的核心技术体系(如下图)。此外,公司现有专利189项(其中发明专利123项)和软件著作权30项。

(数据来源:公司招股书,格隆汇整理)

值得一提的是,2015年公司被评为EDN China创新奖的“五大中国创新公司“,同期获奖的另外四家公司分别为兆易创新、圣邦微电子、展讯通信、中科微电子。

二、过往业绩高增长,成长天花板正在打开

1)过往业绩维持高增长,“国产替代”+“产品升级”驱动

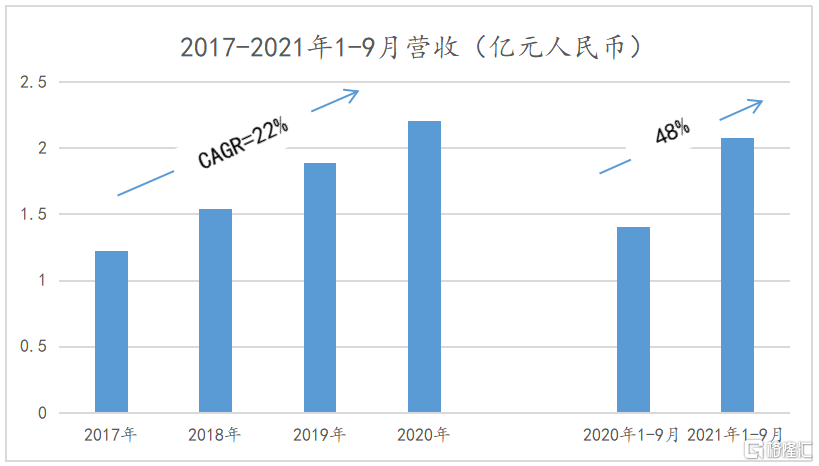

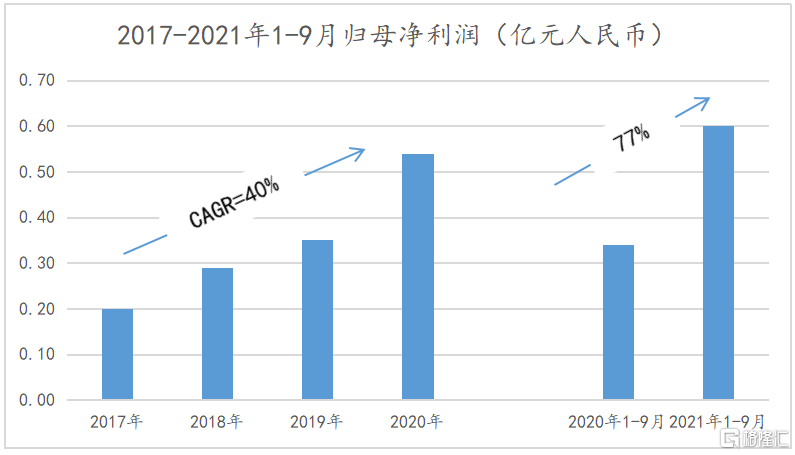

过往期间,公司的业绩维持高增长态势,各项核心财务指标持续、全面增长。据招股书数据显示,2017-2020年,营收和净利润复合增速分别为22%、40%,高成长可以归结为产品高端化、全球替代及国产替代这三大关键性驱动因素共同作用下的结果。

(数据来源:公司招股文件,格隆汇整理)

(数据来源:公司招股文件,格隆汇整理)

值得一提是,尽管去年上半年受疫情影响,全球供应链受阻,但受惠于国产替代加速,公司下半年迅速恢复,实现全年逆势增长,今年前三个季度增长更是明显提速,尤其是国内市场,为全年奠定了确定性基础。

2021年1-9月,公司实现营业收入20,841.09万元,与上年同期相比增长48.04%;实现归属于母公司股东的净利润6,047.22万元,与上年同期相比增长76.91%。

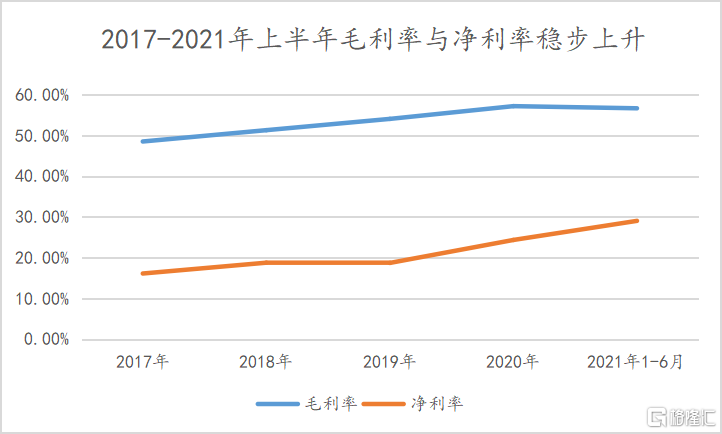

得益于产品结构升级,公司的盈利能力亦呈逐年稳步上升趋势(如下图)。据招股书数据显示,2017-2020年,公司的毛利率由48.15%升至57.07%;同期,公司的净利率由16.09%升至24.33%。

(数据来源:公司招股书,格隆汇整理)

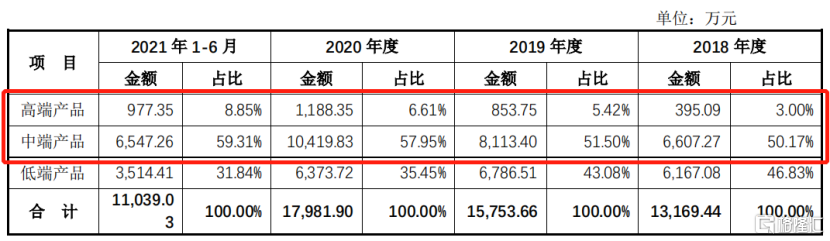

在最近几年公司陆续推出了多款中高端产品,销售占比不断提升,进而推动整体毛利率水平。

2018-2021年上半年产品品牌结构

(数据来源:公司招股文件,格隆汇整理)

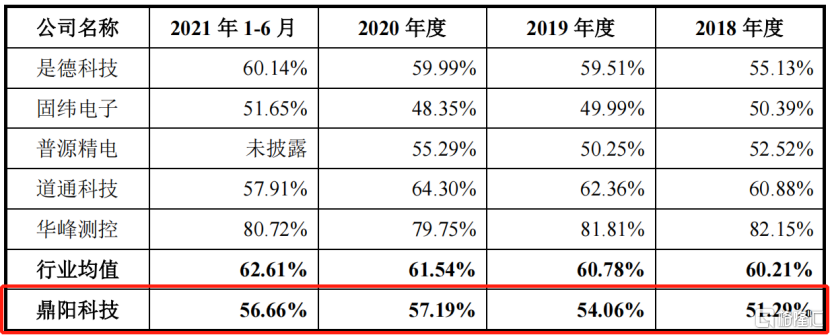

而且从毛利率视角来看,鼎阳科技的毛利率持续高于国内同业水准,并接近全球龙头是德科技。

2018-2021年上半年主要厂商毛利率比较

(数据来源:鼎阳科技&普源精电招股说明书,格隆汇整理)

2)成长天花板正在打开,2021年将开启加速增长

鼎阳科技过往经营和今年前三个季度的表现无疑是有目共睹的,公司业绩加速增长背后反映出未来的增长天花板也正在打开,主要动力源于如下几点:

首先,鼎阳科技经历十多年的发展,在技术积累和产品方面都已取得突破,并成功打进了中高端市场。

其二,公司遵循“生产一代、研发一代、储备一代”的研发策略,根据测量技术、信息技术的发展以及下游应用领域的需求变化和行业市场竞争情况,不断提升产品性能和丰富产品种类,尤其是在中高端产品储备以及在研产品、规划产品较为丰富,增长有望得以持续,这不仅体现在现有的,也体现在IPO募资的重点投向上。

公司部分中高端产品布局

(来源:公司招股说明书,格隆汇整理)

此外,从鼎阳科技IPO募资重点投向高端通用电子测试测量仪器芯片及核心算法研发、生产线技术升级改造、高端通用电子测试测量仪器研发与产业化三大项目中能看到,公司还正大力布局研发芯片以及核心算法,长远来看,这有利于消除国外封锁核心技术带来的掣肘。

其三,鼎阳科技的产品性价比优势凸显,并在中高端市场将继续发挥作用,有利于加速其产品实现全球市场替代,从而进一步扩大市场份额。

其四,全球贸易保护主义抬头背景下,国内企业实现自主可控需求及政策支持预期强烈,“卡脖子”难题再获顶层点名重视,这将进一步加速国内在核心技术领域的产品进口替代,鼎阳科技无疑也将是受惠者之一。而《科技日报》曾指出近九成科学仪器依赖进口,进口替代空间大,为其持续增长提供了肥沃的土壤。

此外,伴随鼎阳科技的品牌持续得到市场认可,渠道建设不断完善,公司未来业绩增长将兼具确定性与弹性。

结语

综上述,鼎阳科技在国内通用电子测量测试仪器领域属于质地出色的企业,不论是从盈利能力还是成长性来看,且受惠于国内核心技术自主可控需求强烈背景下,国内市场进口替代加速,加之公司凭借较高性价比的产品及自主品牌优势,在持续发力中高端市场中有望进一步实现全球主流市场替代,决定了公司正处于加速成长的新阶段。