下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点:

1.稳增长很大程度是为稳就业。与直观感受截然不同,近期我国经济明显下行,但失业率不升反降,甚至低于疫前。经济弱,就业反而强?这究竟是短期数据的异常,还是有更深层原因?在淡化增长目标而更注重民生的基调下,就业好坏是否对逆周期调控有更大的影响权重?

2.从劳动力供给看,由于疫情反复给人们的心理和工作习惯留下“疤痕效应”,劳动力就业意愿的恢复需要较长时间,海内外大都如此。我国也有部分劳动力退出就业市场,农民工群体尤为明显,劳动参与率仍未恢复到疫前。加之老龄化加速及退休人员增加,有助于缓解就业压力。

3.从劳动力需求看,前期限电限产、房地产违约等冲击暂未引起招聘需求的急剧变化。历史上,失业率往往是经济及总需求变化的滞后指标。物流快递、直播带货等灵活方式也吸纳部分就业。总之,当前劳动力市场供需双弱,供给的减少掩盖了需求的下滑,使得就业看上去向好。

4.展望未来,经济下行压力将向劳动力市场滞后传导,偏低的劳动参与率也有望逐步向疫前常态回升,未来半年失业率可能趋势抬升。不过,老龄化加速使得离退休人员陡增,失业率升幅有限。经济下行压力之下逆周期政策固然会发力,但劳动力市场的相对稳定或影响其发力强度。

正文:

与直观感受截然不同的是,近期我国经济增速明显下行,三季度GDP环比接近零增长,但失业率却一路走低,甚至低于疫前水平。城镇调查失业率年初确定的目标是5.5%左右,9月份已降至4.9%;新增就业人数前9个月也已完成全年任务的95%。经济弱,就业反而强?这究竟是短期数据的异常现象,还是有更深原因?在淡化经济增长目标而更注重民生的基调下,就业是否会对逆周期调控有更大的影响权重?

一、供给端:劳动参与率下降

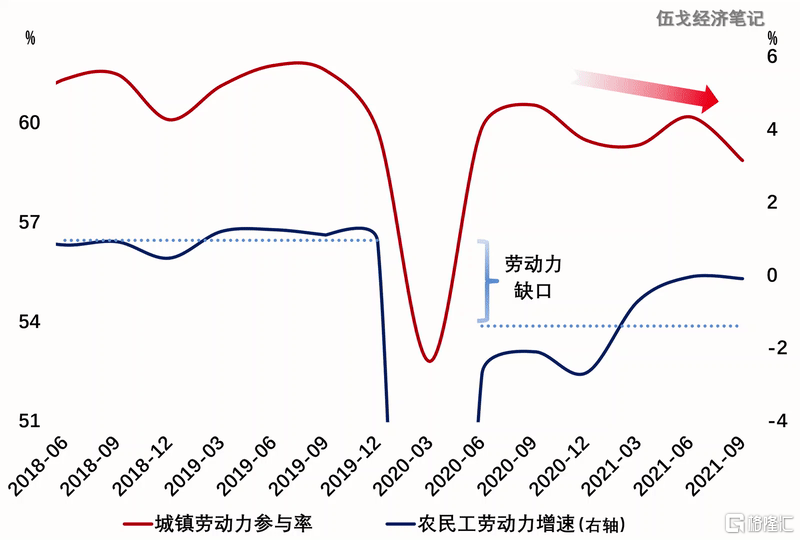

从劳动力供给看,疫情反复给人们心理和工作习惯留下了“疤痕效应”,就业意愿的恢复需要较长时间,海内外大都如此。以美国为例,其劳动参与率较疫前仍有接近2个百分点的缺口,且持续一年多尚未有收窄迹象。疫情以来我国也有部分劳动力退出就业市场,农民工群体尤为明显,劳动参与率仍未恢复到疫前。

图1:疫情使得劳动参与率下降

来源:WIND,笔者测算

注:劳动力参与率根据失业率与失业人数推算。

随着老龄化加快,劳动力供给收缩成为“快”变量。建国后第一波“婴儿潮”(1962-1975年)出生的人口将于2022年陆续步入60岁。“十四五”期间我国就业目标为实现新增就业5500万人左右,而由离退休空出来的岗位数将超4000万人。明年,我国离退休人数预计将多达700万人,客观上有助于缓解就业压力。

图2:离退休人数明年将陡增

来源:国家统计局,笔者测算

注:离退休年龄对应的当年出生人数以男性60岁和女性50-55岁的退休年龄推算。

二、需求端:失业率滞后经济

从劳动力需求看,前期限电限产、房地产违约等冲击暂未引起招聘需求的急剧变化。历史上,失业指标往往滞后于经济及总需求的变化约1个季度左右。值得一提的是,物流快递、直播带货等灵活方式也吸纳部分就业。总之,当前劳动力市场实际上供需双弱,供给的减少掩盖了需求的下滑,使得就业看上去仍向好。

图3:失业是经济的滞后指标

来源:WIND,笔者测算

经验表明,即使是经济下行期,只要就业相对稳定,以社融为代表的逆周期政策的发力程度往往有限。事实上,近年来当局越来越淡化经济增长目标,而就业对于逆周期政策的影响比以前更为重要。稳增长很大程度是为稳就业。这些或许能部分解释,尽管三季度以来经济下行压力明显加大,甚至GDP环比接近零增长,国内逆周期政策发力也有限。

图4:就业压力若不大,刺激政策将有限

来源:WIND,笔者计算

展望未来,经济下行压力将向劳动力市场滞后传导,偏低的劳动参与率也有望逐步向疫前常态回升,未来半年失业率可能趋势抬升。不过,考虑到明年离退休人员陡增等因素,失业率的上升幅度有限。稳增长之下逆周期政策固然会发力,但劳动力市场的相对稳定或影响其发力强度。

三、 基本结论

一是从劳动力供给看,疫情反复给人们的心理和工作习惯留下了“疤痕效应”,劳动力就业意愿的恢复需要较长时间,海内外大都如此。我国也有部分劳动力退出就业市场,农民工群体尤为明显,劳动参与率仍未恢复到疫前。加之老龄化加速及退休人员增加,都有助于缓解就业压力。

二是从劳动力需求看,前期限电限产、房地产违约等冲击暂未引起招聘需求的急剧变化。历史上,失业率往往是经济及总需求变化的滞后指标。物流快递、直播带货等灵活方式也吸纳部分就业。总之,当前劳动力市场供需双弱,供给的减少掩盖了需求的下滑,使得就业看上去向好。

三是展望未来,经济下行压力将向劳动力市场滞后传导,偏低的劳动参与率也有望逐步向疫前常态回升,未来半年失业率可能趋势抬升。不过,老龄化加速使得离退休人员陡增,失业率升幅有限。经济下行压力之下逆周期政策固然发力,但劳动力市场的相对稳定或影响其发力强度。