下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

11.9亿,这是目前公募基金的有效账户数。

3.3万亿元,则是公募基金累计向投资者分红的金额。

架在这两个天文数字之间的基金代销机构,已经成为基金投资者通往财富之路的重要桥梁。

其中,无论是银行、券商等传统渠道,抑或是近年来兴起的第三方代销平台,都有各自擅长的技术或服务,一路吸引高净值或长尾等偏好各异的客群,去分享公募基金和财富管理的时代红利,也不断刷新着基金行业数据。代销市场规模不断扩大,各类代销玩家更要充分发挥自身特色优势,在未来的基金市场大爆发中脱颖而出。

1

银行仍是主力

担当第三方代销平台成“生力军”

近日,中国基金业协会(以下简称“中基协”)官网公布了第三季度公募基金代销TOP100榜单。

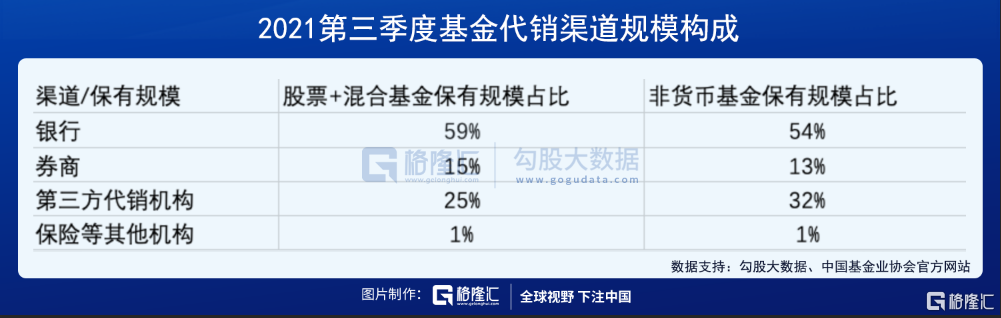

该榜单显示,截至2021年第三季度末,按照股票+混合公募基金保有量和非货币公募基金保有量进行排名,跻身前10的代销机构分别为招商银行、蚂蚁基金、工商银行、天天基金、建设银行、中国银行、交通银行、农业银行、浦发银行及民生银行,除了交行与农行互换位置外,其余机构排位与上一季度并无变化。

在TOP11-20排名中,中信证券、华泰证券和广发证券这些券商代表分别位列14位、18位和19位,第三方代销平台腾安基金位列17位,而其余的排位则均被“银行系”所分食。

从排名轮替的角度来看,整体变化不大,显示出基金代销行业的“头部”格局依然相当稳固。

此外,在TOP100名单中,“银行系”+“券商系”上榜公司数量占据比例超过了80%。若从保有量的维度进行分析,则继续呈现出“银行>第三方代销平台>券商”的排序特征,可以看出,银行渠道稳稳居于中国公募基金代销的主力位置,其保有量亦相当接近60%的比例。

近年来崛起的第三方代销平台,似乎是整个公募基金代销增长的“生力军”。2015-2019年,其从2.14%的保有量市场占有率大幅提升至11.03%,一举超越了券商渠道,成为排在银行渠道之后的基金销售渠道。

在一些业内人士看来,整个公募基金代销行业已形成银行、券商、第三方代销平台多元发展的格局,行业发展态势较为健康。市场蛋糕在持续做强做大之余,孕育着转型升级的可能性,也不断迎合着国民财富管理新时代降临的大背景和大趋势。跟随浪潮而动的基金代销行业,将是大有可为的。

2

多元代销渠道将分享巨量年增规模

每当谈及基金代销行业的未来前景,笔者认为,既要看到量级规模,还要看到空间潜力。

从中基协公布的数据可发现,在过去连续12个月的时间内(即2020年9月-2021年9月),公募基金整体规模从18万亿元升至24万亿元,(封闭式基金+开放式基金)净增长了约6万亿。

若假设非货币基金与货币市场基金的保有量规模维持在3:2的比例,则可推导出,在过去12个月非货币基金的增量规模大约在3.6万亿。这是市场整体的规模情况,同时从销售渠道看,我们假设当前基金公司直销比例按长期判断将低于一半,也就意味着另外至少一半以上的非货基金增量空间是留给代销行业的。则可进一步推算出,该保有量的增量规模约为1.8万亿。

站在中长期视角,在公募基金维持高增长和高基数规模的情况下,基金代销市场的年增量破2万亿,甚至3万亿或许仅是时间的问题。对应的,一家“头部”代销机构,其保有量的年增量规模有机会看得到在千亿甚至以上。虽然只是推测,但距离实际发生也许并不遥远。

这代表着,由银行、券商、第三方代销平台为主要构成主体的公募基金代销行业,每年将获得较为肥沃的新增“土壤”,有利于其多元发展的良性格局继续夯实基础。

3

“东风”已在

公募基金代销行业将迎黄金期

这一推测并非空穴来风。2020年以来,中国公募基金市场迎来了30%以上的年增长率。市场普遍认为,我国公募基金行业目前正迈向高速增长期,增长潜力和空间清晰可见,这是基金代销行业持续增长的“东风”。

“随着人均GDP超过1万美元,我们将迎来个人资产从实物资产向金融资产转变的高峰,这将是资产管理行业新的发展空间”,在近日举办的2021上海全球资产管理高峰论坛上,中国银行行长刘金如是说。和刘行长一样,不少业内人士判断,资产管理行业和基金业发展的大时代已经降临。

实际上,与美国等发达国家成熟市场相比,中国基金市场还处于起步阶段,整体规模还不大。居民所持基金规模占家庭资产的比例,也处于相对较低的位置。这也侧面说明中国公募基金还存在着巨大发展空间。

笔者从搜集到的资料中分离出以下几个重要的线索:

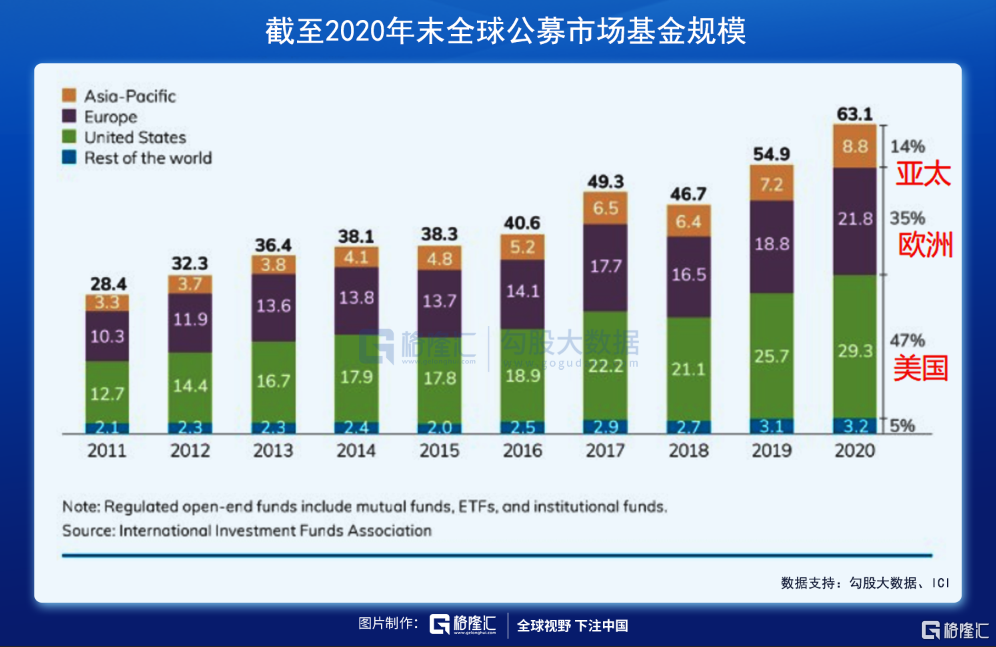

(1)国内开放式基金规模仅为美国十分之一

投资公司协会(ICI)发布的《2021美国基金业年鉴》显示,截至2020年末,全球公募市场基金规模增至63.1万亿美元,其中美国市场和欧洲市场分别以47%(29万亿美元)和35%(22万亿美元)领先,分别排在第一、第二位。对比之下,包括了中国市场在内的整个亚太地区,其基金业仅占总规模的14%。而从全球各地区(国家)受监管的开放式基金规模来看,中国仅为美国的十分之一。

(2)居民财富中基金资产占比“微乎其微”

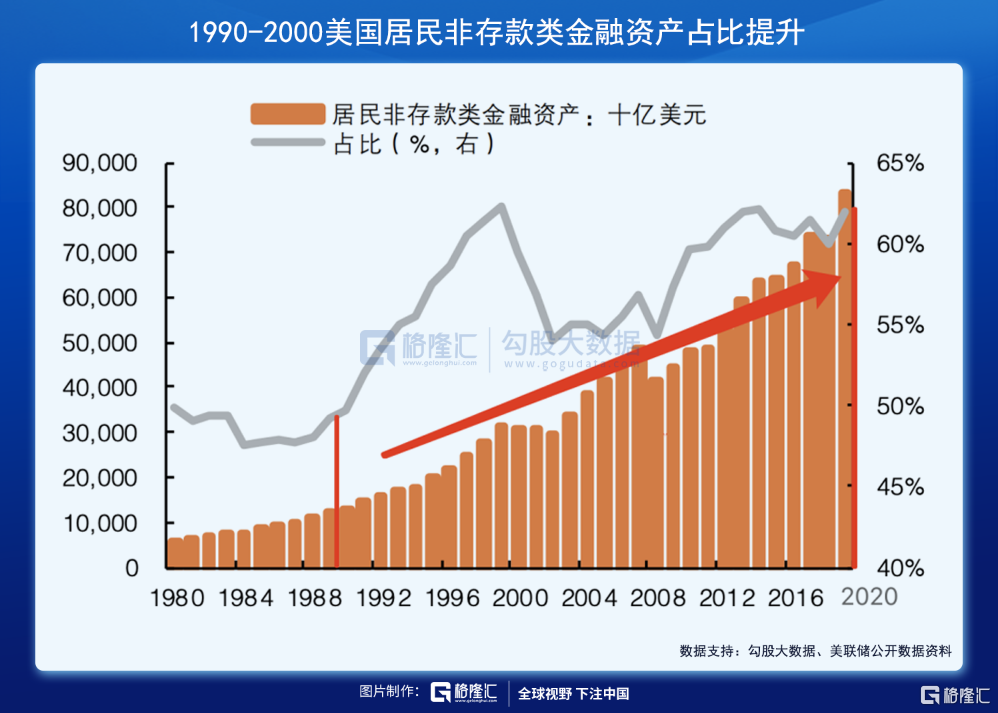

从人民银行统计司发布的《2019年中国城镇居民家庭资产负债情况调查》来看,我国城镇居民家庭资产以实物资产为主(房产是其主要构成部分),约占家庭总资产的八成,金融资产仅占两成左右。对比美国,其居民持有金融资产(产品)比例已超七成,而非存款类金融资产占比超过六成。这一差距也表明,中国居民的实物、金融资产投资结构还有极大的优化空间。

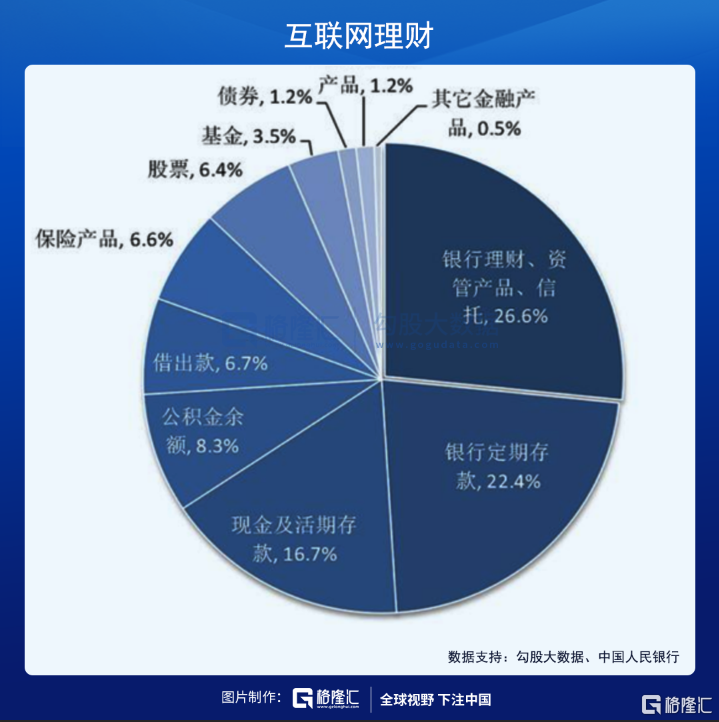

值得留意的一点,在金融资产里面,银行存款、理财产品才是大头,目前而言,公募基金仅占较小的部分。从人民银行的调查结果来看,在城镇居民家庭的金融资产部分,近40%投向了现金、活期存款及银行定期存款,26.5%投向了银行理财、资管产品等,基金只占到3.5%。

而据wind数据,截至2020年底,公募基金总规模约近20万亿,仅占个人可投资资产总规模的8.2%。

一位金融分析人士认为,在国家坚持“房住不炒”的政策调控背景下,叠加资管新规落地、资本市场改革等多个因素,“增量+存量”的居民财富或可投资产将源源不断地往基金等金融资产上转移,其对应比例也会持续提升。而基金代销机构们,将是公募基金版图继续扩容的开路“前锋”,迎来的是成长的黄金期。

4

写在结尾

展望未来,随着公募基金大时代和基金代销黄金发展期的降临,更多资金会源源不断地注入资本市场。而资本市场将在推动科技创新、实体经济高质量发展的过程中,继续发挥重大作用。

反过来看,为资本市场健康有序发展提供支持的公募基金行业,也能在这一过程中获得更巨大的市场空间和发展机会,两者或已建立起相互推动反馈的正循环效应,这是来之不易的行业历史性机遇。