下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

所谓宏观经济“相变”,是指经济运行的内在机理和结构发生了重大的变化。在不同的“相”之间,是不同的经济运行逻辑和投入产出结构。如果说总量的变化称为周期,那么结构的变化就称为“相变”。虽然从周期上看,宏观总量指标并没有发生多大的变化,但是总量背后的动力结构却已经发生了迁移。”相变“的本质就是一次巨大的结构性变迁,比如改革开放后的中国经济,和改革开放前的中国经济,就是两种完全不同的状态,两种状态之间的转换,就称为“相变”。

有深度和洞见的宏观研究,必须能察觉到经济的这种“相变”,通过纷繁复杂的数据指标感知到背后的结构性位移。而结构性位移的驱使力量,则是结构的扭曲和错配,这是“相变”的内在驱力——演化的力量。演化的内生“相变”往往都是巨大的,一个量变带来质变的过程。

但多数时候,每一次中型“相变”的背后,都是巨大的外部冲击带来的运行机理的“变异”。就像一个地方发生过一次大地震,整个地质结构发生了变化。比如去年发生的大疫情,导致中国经济增长模式的“相变‘是,全球重新主要依靠中国出口物资来保障供应,净出口为主导的外循环重新成为中国经济增长的主要动力;再比如美国大疫情后,先后发生了大锁定、大宽松,以及今年的“大辞职(Great Resignation)”。发生的这些事情,很难用趋势性、周期性视角来解释,都是百年未有之大变局,都是一种相变。

这样在加总的宏观层面,按照路径依赖形成的趋势性力量,“资本和库存过剩-不足”表现的周期性力量,与相变形成的结构性力量交织在一起,构成了今日宏观运行之大势。大类资产的价格,则在这三大力量的交织下发生潮汐变化。如果不理解这种相变的实质,依然停留在过去的分析范式里做预判和决策,难免会犯刻舟求剑的错误。如,如果我们看不到疫情发生后引发的相变是供给体系的破坏,则就很容易得出宏观位置所指向的区域,是需求下滑引发的通缩而非供给收缩引发的通胀。

“相变”对投资实践造成的后果是,传统的、线性的、平面的美林时钟几乎失效,投资实务层面必须建立以新趋势投资为主体的,周期性与结构性框架交叉的多维立体结构。这种非线性的分析和预测框架,其难度在于无法可视化,很大程度上也难以言说。一切根据线性思维和传统分析框架及过往经验进行的实务操作,都会被现实打脸。比如我一直提到的,价值投资在这十年频繁“相变”的时间里,相对收益率大不如从前,甚至比不上大盘的基准收益。(参阅文章《赵建:金融市场已经恶性通胀,印钞者们摧毁了价值投资体系》,《赵建:价值投资已老,能做周期的只有趋势和周期》)

对于频繁“相变”的世界,除非采用可以深度学习的人工智能和复杂算法,依靠机器复杂计算的力量,否则为现实世界构建模型是困难的。但这样的形而上学努力或许是另一种理性的自负——人类世界可以精确的被算法模拟——所谓的元宇宙。但问题的根本是,模拟和虚拟再现相对简单,困难的仍然是预测。预测的基础是一个随机过程的概率分布函数。但同时,基于历史数据的参数估算,本身又有很大的偏差(置信区间)。如果状态发生了“相变”,那预测模型本身也成了风险的一种来源。有多少量化模型是因为市场发生“相变”后,没有及时做出结构性修正而导致自身崩溃的。

应对相变复杂性有两种思路,一是你的策略比它更加复杂,这是同一维度的“内卷”。可惜,仍然不可能有比现实经济世界更为复杂的经济学模型。二是上升到更高一阶的维度,站在更高的思维高度俯瞰“相”,就像在迷宫的上方俯瞰路径和出口。其实很多情形,只要能够升维,从高空鸟瞰,就可以做到删繁就简。

那么该如何升维?关键是认清并抓住事物变化的主要矛盾,根据这个主要矛盾对复杂的非线性做线性化近似,一切就变得简单起来。如同美股,次贷危机后十几年,其实可以傻瓜化操作,那就是坚持跟随美联储做多。能做到这一点,首先需要认识到欧美等发达经济体的主要矛盾,不再是产业资本生产过剩与产业工人购买力不足的矛盾,也不是金融资本无序扩张与基础资产支撑不足的矛盾,而是货币资金无底线宽松与核心资产供给严重不足的矛盾。这是美国次贷危机这样百年一遇之金融大地震引发的“相变”,表现出的深刻变化是美联储的一再宽松,债务上限的一再提高,以及对股市强势上涨的一再漠视。

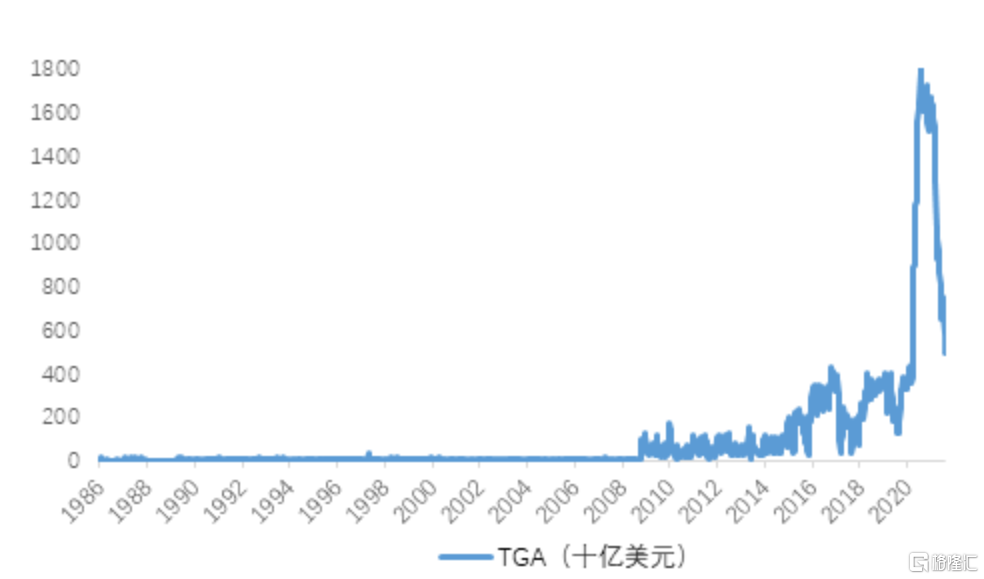

TGA账户压降将继续向市场投放美元性(Via FRED,天风证券)

这就是大趋势的力量。通过大趋势进行投资来获得宏观周期红利的β,比自己折腾赚取高风险的α性价比高多了。美国经济最近半个世纪产生了三次“相变”:

第一次,上世纪八十年代,从产业资本主义进入金融资本主义(明斯基命名的“基金经理资本主义”),实体产业外移,利用金融资本可以全球自由流动的优势,以及自身的世界货币信用做大金融业,日渐衰落的铁锈地带与日夜笙歌的华尔街形成鲜明的对比。

第二次,次贷危机对金融资本主义造成沉重的打击,金融资本主义从基金经理资本主义转变为央行行长资本主义,主导金融体系以及整个经济体系的力量不再是华尔街的投行和基金经理,而是美联储等各国央行行长和主席,金融周期继而经济周期的潮汐,几乎由央行行长和联储的主席们牵引。

第三次,大疫情的发生让美联储们爆炸式的宽松,但与以前状态不同的是,或者说这里引发“相变”的关键点是:供给体系开始出现问题。这是继上世纪70年代以后,市场经济为绝对主体的美国第一次开始出现严重的供给问题。我们知道,市场经济最不怕的是供给不足或者说需求缺口,市场经济最怕的是需求不足。然而,大疫情后产生的情形则不一样,全球供给体系正在遭受前所未有的破坏(参阅《赵建:全球供给体系正在遭受巨大的破坏》)。这可以看做是大疫情后货币过度创造需求,并引发物价工资通胀螺旋,以及贫富极化引发的劳动力不满。未来数年,如何修复供给体系,维系供应链的稳定性,将成为美国政府的新命题。但显然,美联储在这方面几乎难有作为。

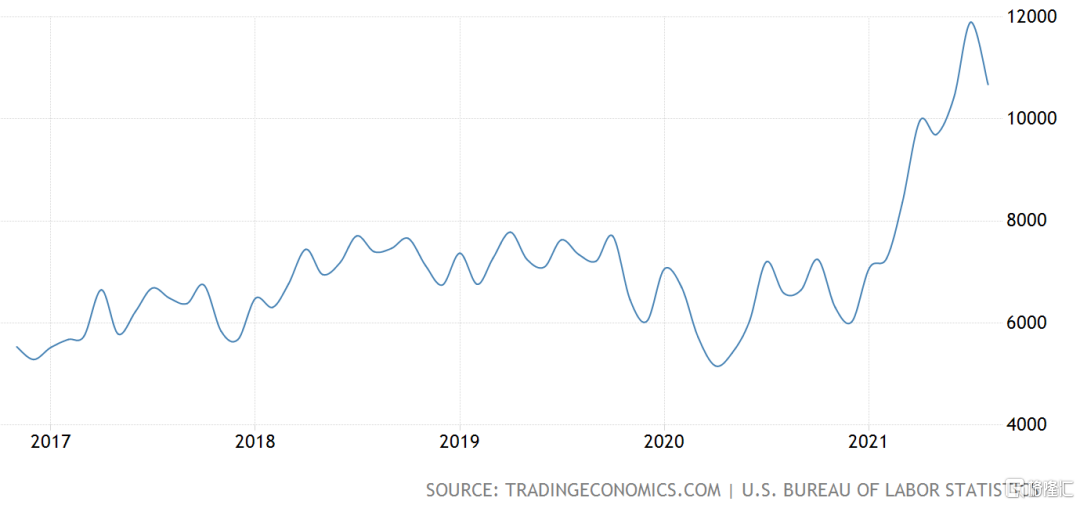

美国近五年来职位空缺变化(Via TradingEconomics)

新中国成立以来,大的相变有三个:第一个,新中国成立,国民政府七零八落的市场经济,被社会主义改造后成为计划经济;第二个,改革开放后,计划经济变为市场经济,决定社会发展的主要矛盾是人民群众日益增长的物质文化需求与落后生产力之间的矛盾,总的来说是总供给和总需求的矛盾,靠市场经济来解决;第三个,十九大后,进入社会主义新时代,道路问题正在重新被修正,决定社会发展的主要矛盾被重新定义为人民群众对美好生活的向往与发展不平衡、不充分之间的矛盾,总的来说是结构性的矛盾,要靠更深层次的改革开放来解决。或者说,很多领域已经无法再靠过去浅层次的市场经济配置资源来解决,比如教育、医疗、养老等民生领域。

做宏观研究,必须注意到这些相变。然而对投资来说,更小型的相变可能更有实践价值。因此我们需要更加关注大的“相变”里面嵌套着的若干中小型“相变”。次贷危机后,中国经济增长模式发生了四次中型的“状态迁移”,可以称为四次具有质变意义的“相变”:

第一次,从2009—2012,通过“四万亿+银行信贷”动员传统民营经济力量,大通胀后大通缩。对应的是两波最大的外部冲击:美国债务危机+欧洲债务危机。

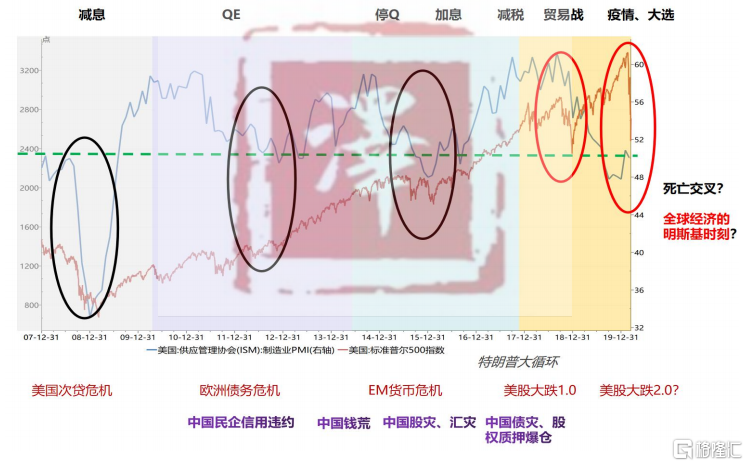

次贷危机是否完全出清?(via 西泽研究院)

第二次,从2013—2015,通过“双创+资本市场”动员新兴互联网产业力量,大牛市后大波动。对应的外部冲击是欧美同时开启量化宽松,当时全球最大的货币和债务浪潮。

第三次,从2016—2019,通过“棚改+地方债务”动员房地产与地方政府,房价大涨后阴跌,经济复苏后重新下滑。对应的外部冲击是美国第一次teper+特朗普贸易战。

第四次,从2020年至今,通过“净出口+普惠金融”动员外贸经济以对冲疫情危机,并同时利用稳增长较小的窗口期治理房地产,经济出现大起大落。对应的外部冲击是史无前例的全球大流行、大宽松,与接下来美联储taper开启的全球货币大退潮。

2020年一季度中共中央政治局会议指出“要以更大力度宏观政策对冲疫情影响”

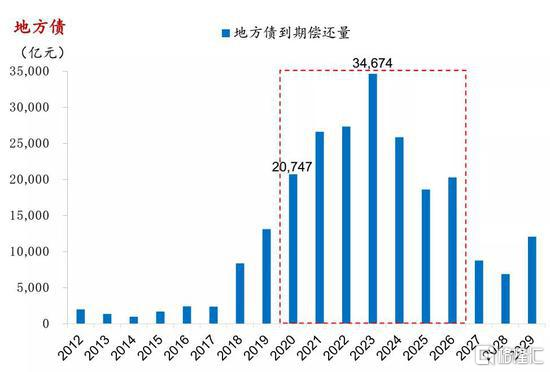

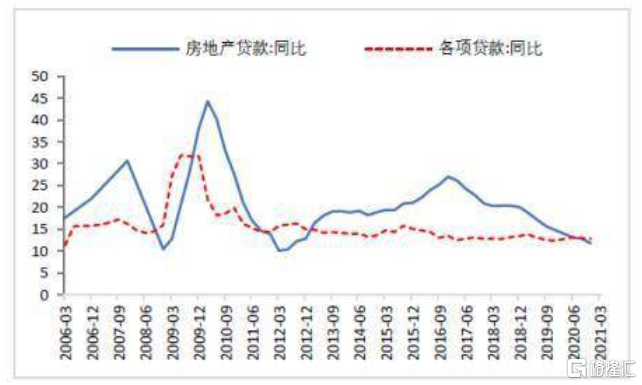

房地产贷款增速已经低于全部贷款增速

这四次“子相变”如果有一个共同的趋势性力量牵引,那就是中国货币当局和金融部门的资产负债表大爆发——以负债和资本的金融力量,支撑实体经济的内循环,以保证每年千万人的新增就业。这个变化是我们做投资决策认识到的第一个主导性力量,这意味着在美林时钟的搭建上,将债务和货币周期作为第一动因。

另一个更大的主导性力量是,在次贷危机后的第三次和第四次“相变”之间,还有一次更大的“相变”:社会主义新时代的确立,可以看作是巨大的结构性力量中枢。疫情危机加剧了这个“相变”的形成,新的三大宏观因子:共同富裕、碳达峰碳中和、民生行业资本治理,将成为左右未来经济结构迁移和周期性变化的重要力量。在这个新的“相”内,如何搭建一个“政策正确*市场正确”的双轮驱动体系,找到符合相变大势的趋势性力量,是每一个投资者都面临的新课题。