下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1

策略观点:逃顶信号是什么?

最近1年,融资政策、宏观经济和商品价格等先后出现拐点,并且都带来指数月度层面的调整,这些是否构成逃顶的信号?我们认为,如果流动性环境很差,则股市拐点可能在第一个信号出来的时候就拐头了,但当下的流动性和估值较为健康,逃顶信号的要求更为苛刻,需要看到阶段性上中下游基本面同时快速恶化,或股市流动性和交易层面共振出现问题。考虑到经济即将进入淡季,经济下行是否会持续恶化的担心估计要等明年3-4月份以后。9月中旬以来的调整,已经比较充分,市场将重回升势。

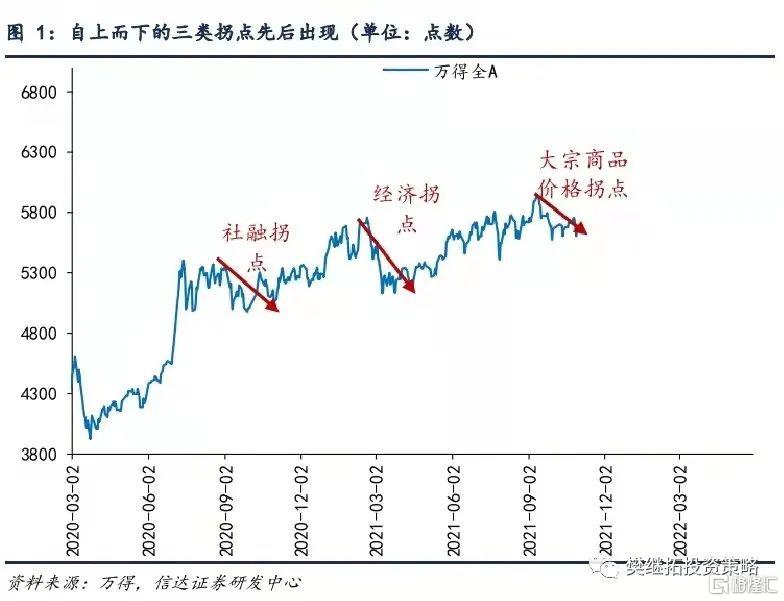

(1)自上而下宏观层面的三类拐点先后出现。A股历史上有“牛不过三”的魔咒,所以部分投资者今年以来一直在考虑何时减仓。最近1年,融资政策、宏观经济和商品价格等先后出现拐点,并且都带来指数月度层面的调整,但如果基于这些信号大幅降低仓位,则会过早错过今年的结构性牛市。自上而下来看,一般有三类指标被投资者用来预测股市拐点。第一类是社融和信贷拐点,这代表了政策方向性的变化,是经济周期变化的最早指标,这一类指标从2020年4季度开始变差,由此伴随着2020年9-11月的指数震荡。第二类指标是宏观总量指标,比如GDP、房地产、基建、消费等各分项数据,这些指标大多从今年Q2开始集中变差,并带来了银行、地产、消费等板块的大幅调整。第三类指标是价格指标(PPI、CPI、大宗商品价格),这一类9月下旬以后,也出现变差的迹象。

如果流动性环境很差,则股市拐点可能在第一个信号出来的时候就拐头了,如果流动性环境很好,则股市拐点可能会等第三个指标出现才拐头。美股和2014年的A股甚至出现过,所有指标都变差了之后,指数也不跌的情况。

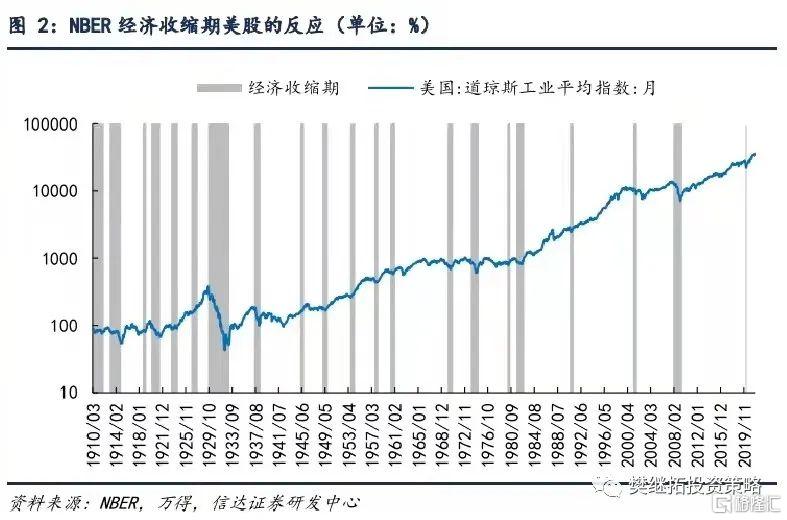

(2)美股通过观察GDP、PPI等指标逃顶难度很大。经济下行,理论上对股市影响是负面的。但美股一般只会在大级别的经济下行中才会调整。美国国民经济研究局(NBER),通过一系列宏观经济指标的时间序列数据(如制造与贸易的销售额、非农就业人数、工业产值等),然后对其顶部和谷底进行汇总,并编制出景气指数,最终对经济周期的拐点进行判断。由于汇总的指标很多,被划分成经济收缩期的时间很少。

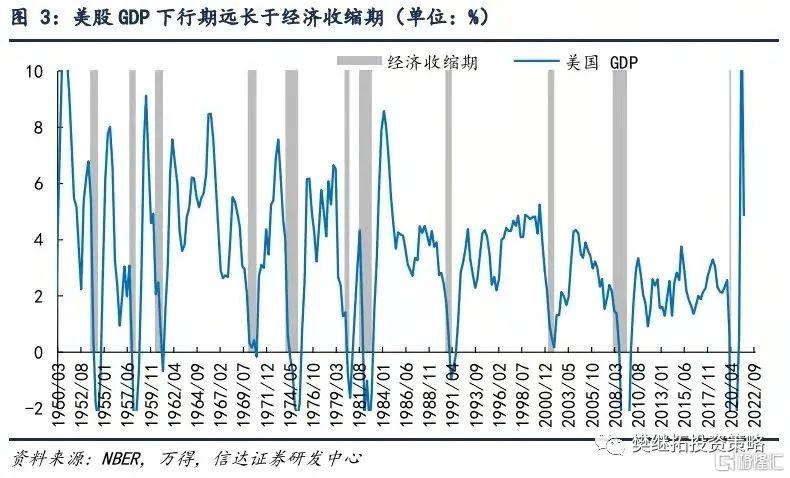

由此导致,从GDP层面观察到的经济下行期往往很长,但被NBER判定为经济收缩期的时间非常短,经常出现GDP、PPI等指标都已经变差了,但NBER的经济划分依然不是经济收缩期。由GDP和PPI去判定股市拐点的方法就会经常失效,只有当GDP有下滑到0%的风险时,才可能对股市产生指数层面的负面影响。

(3)A股这一次牛熊拐点的信号可能是什么?考虑到当下A股相比债市的风险溢价水平比历史上牛熊拐点更高,当下股市的估值是比较安全的。展望未来半年,利率环境预计对股市依然是正面影响。所以我们认为,这一次牛熊拐点的信号要求的条件更高。

第一种可能的信号是,经济下行持续恶化,阶段性出现了上中下游基本面同时快速变差的迹象,那么此时估值就很难形成拖底指数的力量。2021年虽然很多行业基本面有变差,但上下游并不同步。考虑到经济即将进入冬季淡季,经济下行是否会再次恶化的担心估计要等明年3-4月份以后,这一信号短期内出现的概率不高。

第二种可能的信号是,股市活跃度过高,阶段性出现整体交易拥挤或估值不合理的情况,同时伴随着部分宏观指标的趋势性下行。但由于当下整体指数层面的活跃度并不高,这一信号尚不存在。

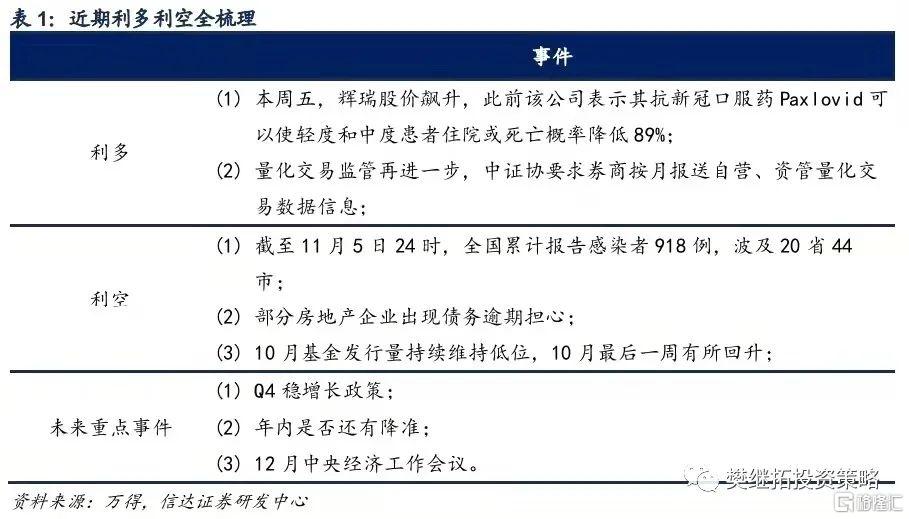

(4)短期策略:跨年前后积极做多。9月中旬以来,市场出现持续调整,背后主要原因有:(1)最近2年,每次当市场板块涨跌幅极度不均衡后,市场均会出现月度级别的休整。9月板块的涨跌幅差异度再次达到高位,导致市场存在通过调整回归均衡的诉求。(2)政策压制导致周期股盈利预期产生了很大的扰动。我们认为调整已经较为充分了,未来1个季度,经济进入淡季,盈利预期将会稳定下来,当下到明年初,可以积极做多。

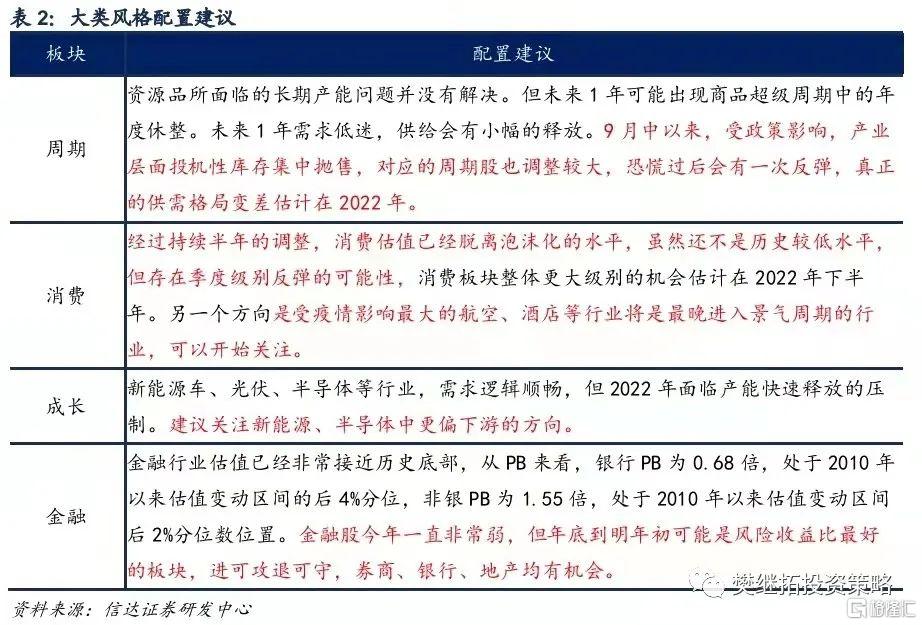

行业配置建议:金融股从绝对收益的角度已经进入价值区间,年底可关注相对收益的提升,在未来半年内是进可攻退可守的板块,券商、银行、地产均有机会。消费板块经过持续半年的调整,已经回归到估值合理范围,存在季度级别反弹的可能。由于政策的强力干扰,周期股出现了预期之外的大幅调整,整体性的机会后续将会减少。

2

上周市场变化

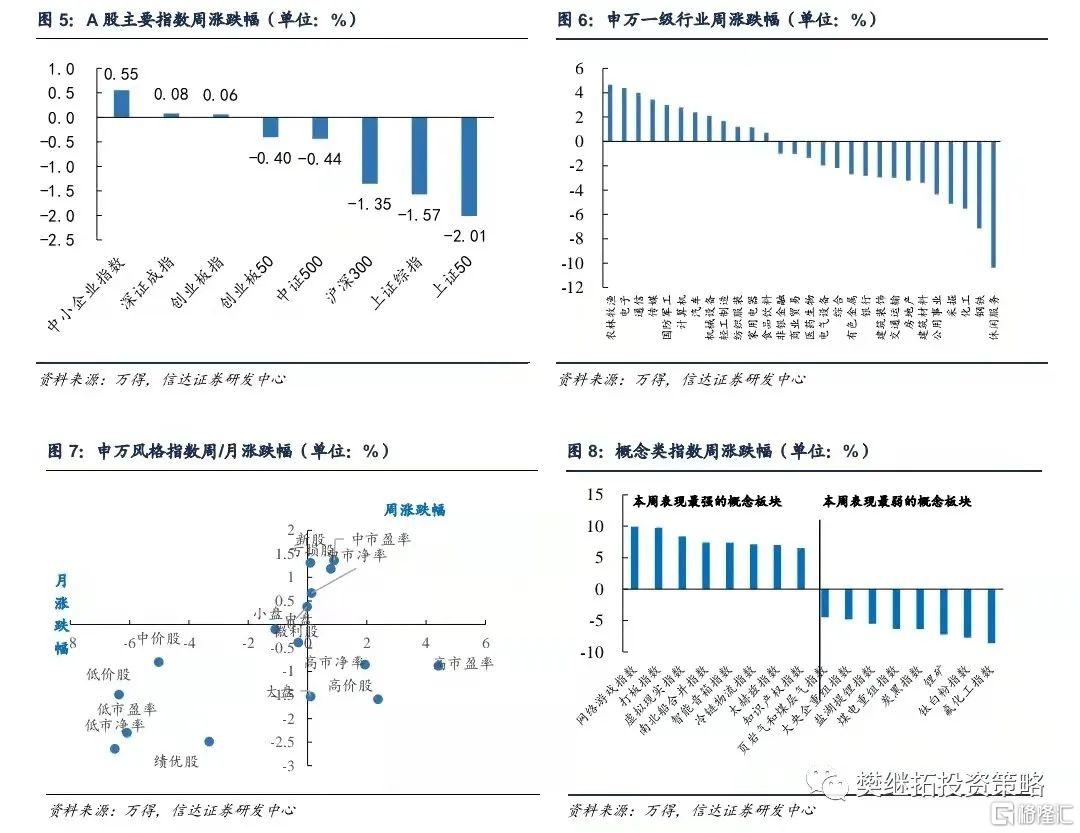

上周A股整体上涨,其中中小企业指数(0.55%)领涨。申万一级行业中,农林牧渔(4.67%)、电子(4.37%)、通信(4.00%)领涨,休闲服务(-10.37%)、钢铁(-7.14%)、化工(-5.54%)领跌。概念股中,网络游戏指数(9.95%)、打板指数(9.80%)、虚拟现实指数(8.38%)领涨,氟化工指数(-8.63%)领跌。

风险因素:房地产市场超预期下行,美股剧烈波动。