下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

11月2日,安里证券对筑友智造科技集团有限公司(以下简称筑友智造科技,0726.HK)发布覆盖报告称,2021—2022年,筑友智造科技盈利增长可期,维持“买入”评级,目标价1.5港元。

报告从公司整体发展和业绩分析两大维度剖析了筑友智造科技的发展潜力。

在公司整体发展方面,报告提出了六个值得关注的亮点:一是筑友智造科技与广联达达成战略合作,发展建筑数字化软件,有助提升营运效率;二是碳中和国策推动市场需求,公司成功中标多个项目;三是覆盖全产业链的新业务模式,预计智慧园林及智慧装饰将成为盈利增长的新引擎;四是业务增长动力强,估值可望提升,对应11.6倍市盈率,约有88%上行空间;五是中国装配式建筑行业渗透率将继续提升,集团未来发展空间大,2020年内地新开工装配式建筑面积达6.3亿平方米,渗透率只有20.5%,国家设定的目标是2025年装配式渗透率达到 30%,未来增长空间巨大;六是集团销售合同额增长迅速,地产开发商为潜在订单新动力。

在业绩分析方面,报告指出,在碳中和的背景下,受惠于全国各地装配式建筑产业支持政策加速落地,筑友智造科技于2021年上半年的装配式PC构件及产品销售合同额大幅增加3.7倍,推动中期营业收入按年增长47.6%至5.9亿港元。

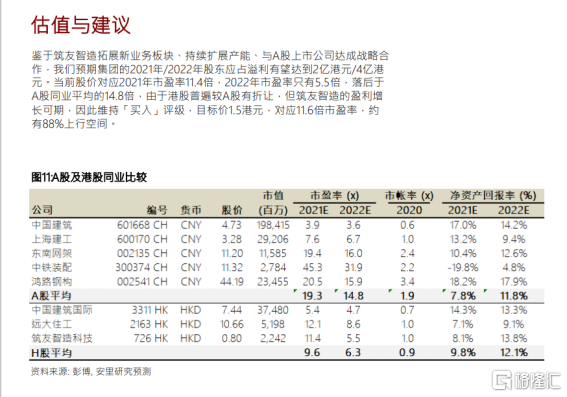

最后,报告总结指出,鉴于筑友智造科技拓展新业务板块、持续扩展产能、与A股上市公司达成战略合作。当前股价对应2021年市盈率11.4倍,2022年市盈率只有5.5倍,落后于A股同业平均的14.8倍,虽然港股普遍较A股有折让,但筑友智造科技的盈利增长可期。因此,安里证券对筑友智造科技维持“买入”评级,目标价1.5港元,对应11.6倍2022年市盈率,约有88%上行空间。