下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,歌尔股份发布三季报,并公告了全年业绩预测。预计公司2021年全年归母净利为42.4-45.3亿,同比增长49.0%-59.0%。

具体看三季报表现。2021年前三季度,歌尔股份实现收入527.9亿元,同比增长52.00%;实现归母净利润33.3亿元,同比增长65.28%,盈利大幅增长;净资产收益率ROE达到14.14%,同比提升2.11pct,在所有公布的三季报的申万消费电子行业的34家行业中排名第5,名列前茅。

但最引起关注的是,歌尔股份的三季报向市场释放出一个重要信号——VR相关业务正在迅速爆发。

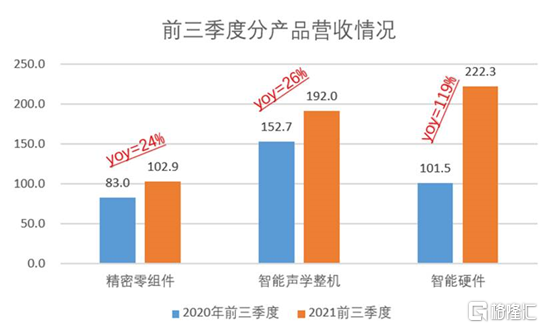

拆分业务板块,2021年前三季度,精密零组件业务收入102.9亿元,同比增长23.86%;智能声学整机业务收入192.0亿元,同比增长25.72%;智能硬件业务收入同比增长119.07%至222.3亿元。毫无疑问,智能硬件业务是推动公司高增长的最核心驱动因素。

前三季度,智能硬件业务收入占比达42.11%,首次超过智能声学整机业务的占比;而用三季报减去半年报的板块收入可以计算出,智能硬件的收入在第三季度单季度第一次突破百亿元大关。这释放出一个——以VR为代表智能硬件业务处于爆发前夕,公司成功切换到VR为主导的成长曲线。

这与VR产业在2021年进入产业规模化的趋势一致。以Oculus Quest 2为例,上市半年内的累计销量超出此前各代VR头显总和,2021年第一季度其产品占据全球VR出货量的近三分之二。

而歌尔股份稳坐VR/AR行业龙头的位置,已与全球主流VR头显品牌达成长期深度合作。因此公司一直是最受益于VR的硬件产业链公司之一。根据产业链调研数据,歌尔股份的客户包括Facebook、索尼、HTC和Pico等。尤其值得注意的是,歌尔股份是Quest2以及索尼PS VR的独家代工厂。

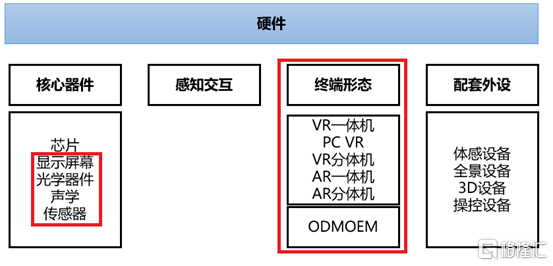

歌尔股份在VR硬件产业链的领先地位来自先发优势——它是行业布局最早、最全面的公司之一,布局了VR的光学、显示、传感器等核心器件,能实现相当高比例的VR核心零部件自供。

根据公开资料,在VR光学领域,歌尔股份能提供非球面透镜、菲涅尔透镜、衍射光学元器件、Pancake等多种VR光学解决方案,具备VR专用镜片的设计制造能力和量产经验。公司在2020年发行可转债募投10亿元用于AR/VR及相关光学模组项目,项目产品内容涉及年产500万片精密光学镜片及模组产品。歌尔股份通过Kopin布局显示领域,并提前布局Micro-OLED。此外,歌尔股份拥有驻极体麦克风、MEMS麦克风、气压传感器、光学传感器、气体传感器、集成传感器器件及相关模组等产品线,能够为客户提供传感器“芯片+器件+算法”整体解决方案。

这不仅带来精密零组件业务的收入以及公司整体毛利率水平的提升,更是加强了歌尔股份在VR行业的竞争力。凭借领先优势以及垂直布局,预期歌尔股份将大力推动由其所主导的VR硬件供应链成为新的增长曲线,并持续带来公司整体盈利能力提升和运营效率的改善。

当前,VR软硬件生态趋于成熟,硬件市场渗透率大幅增长。根据IDC预测,2021年-2025年,全球VR头显出货量将保持41%的平均年复合增速。下半年和明年索尼、Oculus和HTC陆续推出新款产品,PS5、Oculus Quest等设备出货量展望乐观,智能硬件业务的收入增速预计再上新台阶。

此外,前三季度公司的智能声学整机收入同比增长25.72%,保持可观的增速。由于去年同期的高基数,市场上对TWS耳机业务同比增速预期早已经反映在股价当中。

展望未来,歌尔股份一直是苹果Airpods的主要供应商(根据第三方市场调查机构Counterpoint,2020年歌尔股份的份额占苹果Airpods出货量的三成以上),收入节奏受到终端厂商新机发布的影响的。时间进入到第四季度,随着苹果发布Airpods 3以及耳机换机周期的来临,板块收入兑现值得期待。更有市场消息指出,来自苹果相当一部分的收入应该没有在第三季度确认,预计四季度声学整机业务将迎来进一步的增长。

歌尔股份的另一个业务支柱是精密零组件业务。根据2021年中报,这是公司毛利率最高的业务板块(上半年毛利率23.36%)。精密零组件业务主要包含声学零件、光学零组件、微电子(Sensor、MEMS、功能型SiP模组)、精密结构件等产品。公司坚持整机+零件的产品路线协同发展,以整机业务带动零件业务发展,与智能手机、手表等多个终端产品完成垂直整合,推动公司零组件业务快速增长。

除了VR设备的大幅增长以外,歌尔股份在智能穿戴设备的也将迎来新的增长空间。目前,健康概念叠加智能手表是一个热门方向,心电、血氧等监测功能不断出现,改变了人们对智能手表单纯作为手表的认识。伴随着技术和应用层面的突破,人们对智能手表的认识也在重塑,同时对厂商而言,在硬件与服务的产品盈利模式也可能发生改变。

特别是随着血压、血糖监测等技术的突破和成熟,智能手表等设备将融入健康类应用,成为人们健康管理的一环,市场正迎来一个全新的爆发阶段。公司立足于自身的技术优势、行业口碑,客户基础等积累,智能穿戴业务将迎来更大的增长机遇。

不论是已经兑现的TWS潮流,还是正步入高增长期的VR产业,歌尔似乎总能踏中时代的节奏,走在行业的前列。除了因为歌尔在技术、行业以及客户方面具备深厚的积累,与公司的多元化布局战略、提前布局和培育未来现象级产品(如七年前开始布局VR产业)也息息相关。

多年以来,歌尔股份坚持“4+4+N”战略,布局四类零组件(声学、电、光学、精密结构件)以及四大智能整机领域(TWS耳机、VR/AR、可穿戴设备、智能家居),先后成为微型扬声器、受话器、微型麦克风、智能穿戴、无线耳机、中高端VR的全球龙头,足以可以看见战略灵活性的好处。

公司还发布全年业绩指引,预计2021年全年归母净利为42.4-45.3亿,同比增长49.0%-59.0%。未来,VR产品、TWS耳机、智能可穿戴设备将带动利润贡献增加。从更长时间的周期来看,AR也逐步来到了产业爆发的阶段,歌尔股份的前瞻布局在一一兑现。