下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

上周全周实现资金净投放2600亿元。资金面相对均衡,整体看资金利率大体下行。本周公开市场到期规模较大,政府债的发行依然在5000亿元左右,但是到期量较上周减少,导致本周净融资规模增加,对应的缴款压力较大;本月是缴税大月,参考去年情况,资金面收紧概率较大。不过今年从央行表态来看,预计会采取公开市场操作维持资金平稳跨月。国债期货方面,上周国债期货震荡下行。国开债方面,上周利率债现券收益率震荡上行。

IRS:上周全周实现资金净投放2600亿元。资金面相对均衡,整体看资金利率大体下行。Repo互换方面,各期限品种利率较前周大体上行,其中1Y期限品种利率较前周上行1.50bps至2.3925%附近,5Y期限品种利率较前周上行3.98bps至2.8163%附近。本周公开市场到期规模较大,政府债的发行依然在5000亿元左右,但是到期量较上周减少,导致本周净融资规模增加,对应的缴款压力较大;本月是缴税大月,参考去年情况,资金面收紧概率较大。不过今年从央行表态来看,预计会采取公开市场操作维持资金平稳跨月。

国债期货:上周国债期货震荡下行。周一,银行间市场资金面收敛,叠加上周五的央行鹰派表态使货币宽松政策预期落空,市场悲观情绪较浓,国债期货全线大幅收跌,三个品种主力合约价格均创逾三个月新低。周二,继前日宽松预期得到修正后,债市暂时企稳走强,国债期货反弹全线收涨。周三,央行逆回购放量至千亿一度起到提振作用,但市场整体情绪面尚未稳定,仍待修复,国债期货尾盘回落明显,收盘涨跌不一。周四,央行继续千亿逆回购投放释放流动性,资金面延续宽松,且大宗商品的价格回落使市场情绪有所回暖,国债期货全线收涨。周五,尽管流动性和通胀压力暂缓,但不明朗的货币政策仍然限制市场空间,国债期货震荡小幅收跌。对于本周而言,国内建议关注9月规模以上工业企业利润、10月官方制造业PMI,海外方面关注美国第三季度GDP和9月PCE物价指数以及欧洲央行利率决议,事件方面关注本周末举行的G20峰会。

国开债:上周利率债现券收益率震荡上行。周一,偏弱的第三季度GDP数据未能提振债市情绪,市场对滞涨的担忧日益增加,叠加宽松货币政策预期落空,银行间主要利率债收益率大幅上行7-9bps。周二,继前日市场反映恐慌情绪后,债市暂时企稳略微走强,银行间主要利率债收益率下行2-4bps。周三,央行开展千亿逆回购操作,资金面明显转松,不过市场对经济基本面以及货币政策预期尚未达成一致,情绪存在反复,银行间主要利率债收益率一度走暖,尾盘下行幅度有所收窄。周四,央行持续逆回购放量安抚资金市场,且煤价受到调控后的大幅回落令通胀忧虑暂缓,银行间主要利率债收益率明显下行,短券表现更佳。周五,银行间市场资金面延续宽松,不过短期内货币政策的不确定性使市场乐观情绪受到制约,银行间主要利率债收益率上行1-2bps。本周来看,国内9月规模以上工业企业利润以及10月官方制造业PMI或将影响债市,同时关注美国第三季度GDP、美国9月PCE物价指数、欧洲央行利率决议以及本周末举行的G20峰会的影响。上周国债期限利差有所收窄,10年-3个月国债期限利差为76.48bps,国开国债利差有所走阔,10年期国开国债利差约为33.00bps。

正文

IRS:上周互换利率大体下行

公开市场:上周公开市场资金净投放2600亿元

公开市场操作方面,上周(2021年10月18日-2021年10月22日)10月18日央行开展100亿7天逆回购操作,有200亿7天逆回购到期,实现净回笼100亿元;10月19日央行开展100亿7天逆回购操作,有100亿7天逆回购到期,实现流动性投放平衡;10月20日央行开展1000亿7天逆回购操作,有100亿7天逆回购到期,实现净投放900亿元;10月21日央行开展1000亿7天逆回购操作,有100亿7天逆回购到期,实现净投放900亿元;10月22日央行开展1000亿7天逆回购操作,有100亿7天逆回购到期,实现净投放900亿元。上周公开市场资金净投放2600亿元。

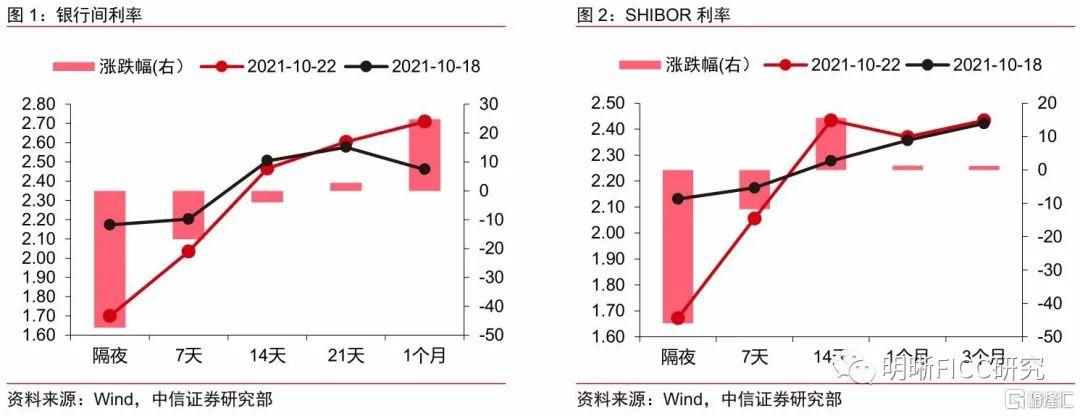

资金利率:各期限利率大体下行

上周由于税期临近叠加政府债发行规模扩大,资金面压力增加,因此央行于周三增加了逆回购的投放量至1000亿元,考虑到上周总计600亿元逆回购到期,因此全周实现资金净投放2600亿元,最终流动性边际有所转松,资金利率有所下行。不同于资金利率的走势,上周3M和1Y同业存单利率上行,背后是市场对货币政策预期的调整以及政府债发行提速带来的冲击。银行间隔夜资金利率较上一周末下行47.41bps至1.699%,7天资金利率较上一周末下行16.8bps至2.0346%,14天资金利率较上一周末下行4bps至2.4653%,21天资金利率较上一周末上行2.77bps至2.604%,1个月资金利率较上一周末上行24.84bps至2.7091%。

互换曲线:各期限利率大体上行

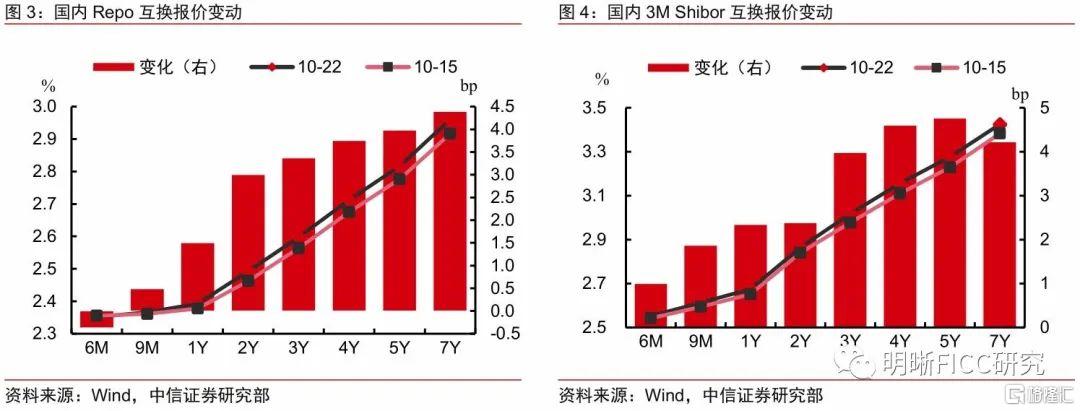

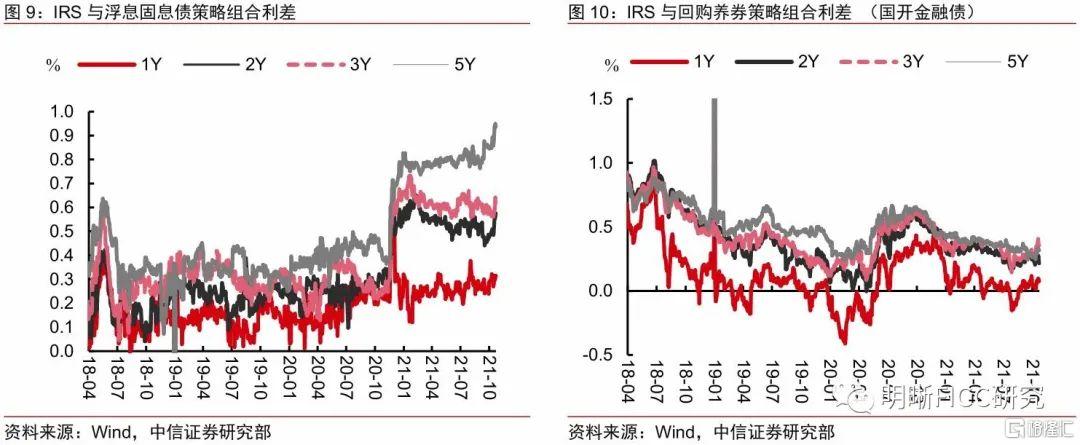

上周Repo互换利率以及3MShibor互换利率大体上行。具体而言,Repo互换方面,各期限品种利率较前周大体上行。6M期限品种利率较前周下行0.37bps至2.3514%附近,9M期限品种利率较前周上行0.49bps至2.3663%附近,1Y期限品种利率较前周上行1.50bps至2.3925%附近,5Y期限品种利率较前周上行3.98bps至2.8163%附近。3MShibor互换方面,各期限品种利率较前周全面上行。6M期限品种利率较前周上行1.00bps至2.5525%附近,9M期限品种利率较前周上行1.87bps至2.6125%附近,1Y期限品种利率较前周上行2.34bps至2.675%附近,5Y期限品种利率较前周上行4.76bps至3.2764%附近。从互换曲线的陡峭度来看,Repo和3M互换曲线总体走势略呈陡峭化。具体而言,1×5Y利差较前周上行2.48bps至42.38bps附近,1×2Y利差较前周上行1.50bps至10bps附近,9M×1Y利差较前周上行1.01bps至2.62bps附近;1×5Y利差较前周上行2.42bps至60.14bps附近,1×2Y利差较前周上行0.04bps至18.88bps附近,9M×1Y利差较前周上行0.47bps至6.25bps附近,6×9M利差较前周上行0.87bps至6.00bps附近。

策略推荐:流动性有所承压

上周全周实现资金净投放2600亿元。资金面相对均衡,整体看资金利率大体下行。Repo互换方面,各期限品种利率较前周大体上行,其中1Y期限品种利率较前周上行1.50bps至2.3925%附近,5Y期限品种利率较前周上行3.98bps至2.8163%附近。本周公开市场到期规模较大,政府债的发行依然在5000亿元左右,但是到期量较上周减少,导致本周净融资规模增加,对应的缴款压力较大;本月是缴税大月,参考去年情况,资金面收紧概率较大。不过今年从央行表态来看,预计会采取公开市场操作维持资金平稳跨月。

国债期货:上周全面下行

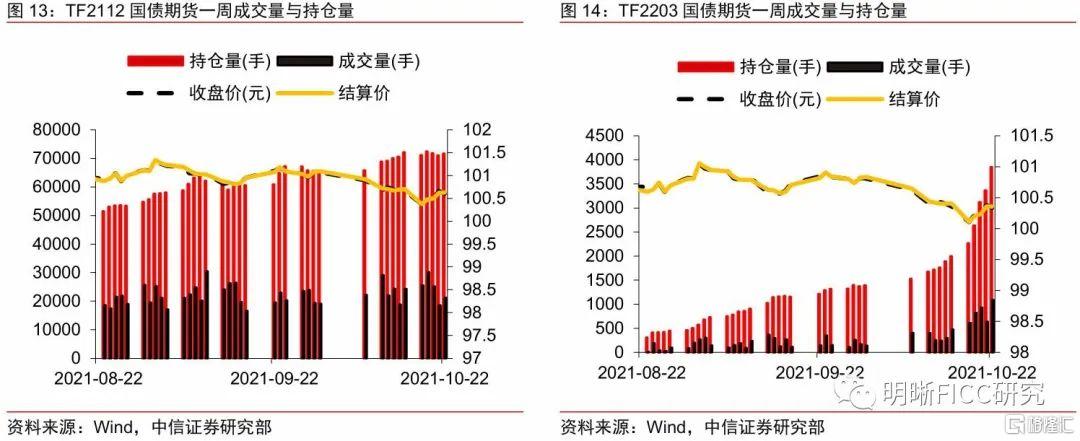

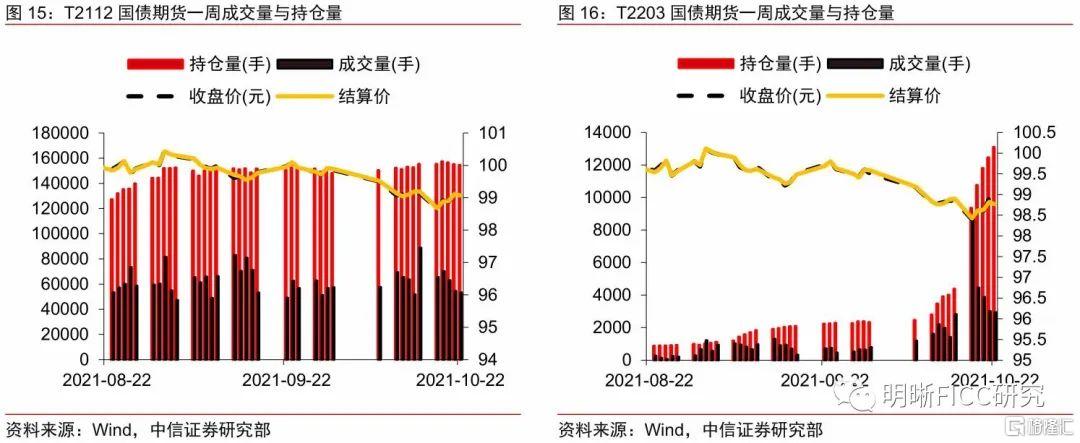

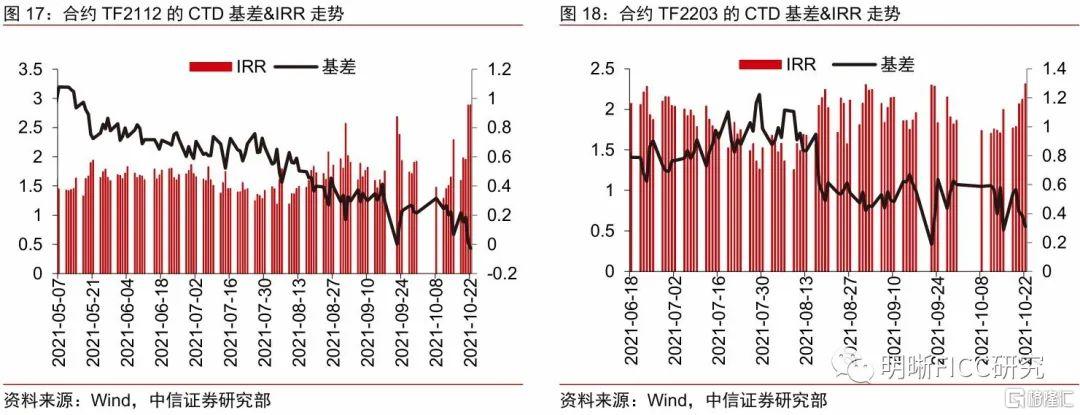

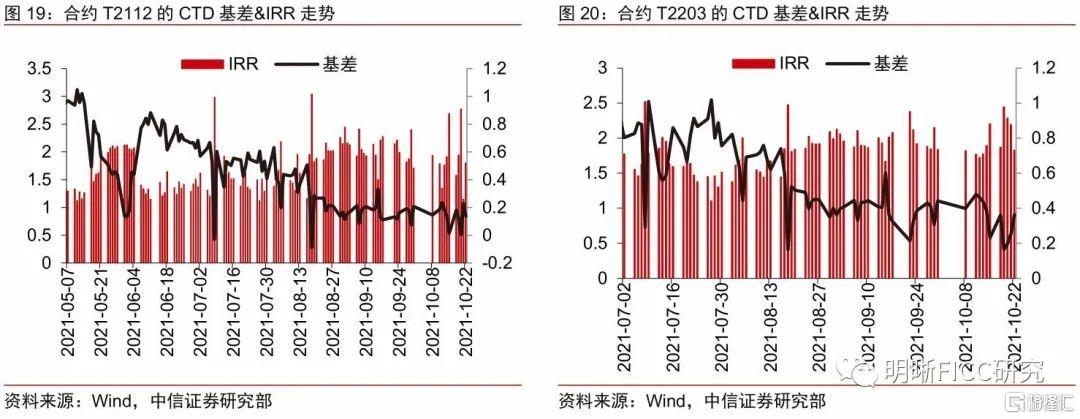

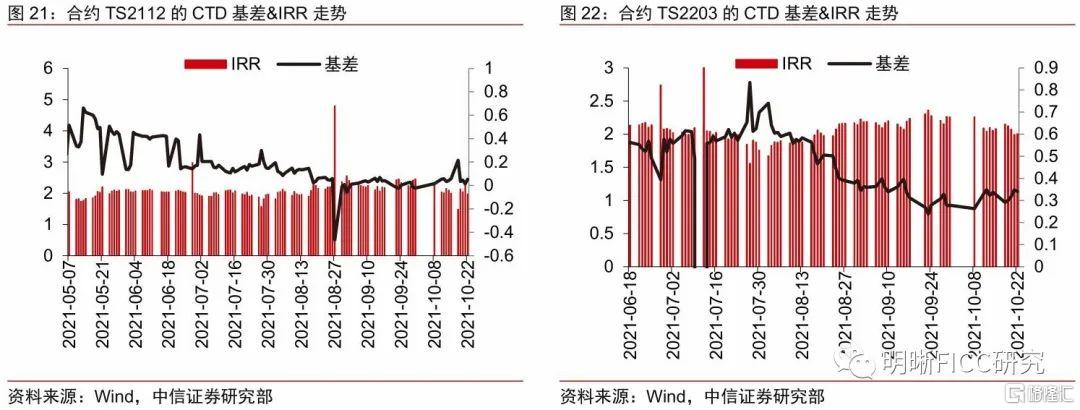

国债期货上周全面下行。上周5年期国债期货主力合约TF2112全周跌0.1%,收盘报100.6元;10年期国债期货主力合约T2112全周跌0.15%,收盘报99.04元;5年期国债合约TF2112持仓减少471手,总持仓减少至71697手,成交金额1214.4585亿元,较前一周增加18.52亿元,日均成交242.8917亿元,较前一周增加3.7048亿元;10年期国债合约T2112持仓减少834手,总持仓减少至154592手,成交金额3037.62亿元,较前一周减少325.52亿元,日均成交607.52亿元,较前一周减少65.1亿元。其中,周一10年期国债期货主力合约T2112跌0.52%,5年期国债期货主力合约TF2112跌0.33%;周二10年期国债期货主力合约T2112涨0.24%,5年期国债期货主力合约TF2112涨0.12%;周三10年期国债期货主力合约T2112跌0.02%,5年期国债期货主力合约TF2112涨0.01%;周四10年期国债期货主力合约T2112涨0.29%,5年期国债期货主力合约TF2112涨0.16%;周五10年期国债期货主力合约T2112跌0.08%,5年期国债期货主力合约TF2112跌0.02%。

上周国债期货震荡下行。周一,银行间市场资金面收敛,叠加上周五的央行鹰派表态使货币宽松政策预期落空,市场悲观情绪较浓,国债期货全线大幅收跌,三个品种主力合约价格均创逾三个月新低。周二,继前日宽松预期得到修正后,债市暂时企稳走强,国债期货反弹全线收涨。周三,央行逆回购放量至千亿一度起到提振作用,但市场整体情绪面尚未稳定,仍待修复,国债期货尾盘回落明显,收盘涨跌不一。周四,央行继续千亿逆回购投放释放流动性,资金面延续宽松,且大宗商品的价格回落使市场情绪有所回暖,国债期货全线收涨。周五,尽管流动性和通胀压力暂缓,但不明朗的货币政策仍然限制市场空间,国债期货震荡小幅收跌。对于本周而言,国内建议关注9月规模以上工业企业利润、10月官方制造业PMI,海外方面关注美国第三季度GDP和9月PCE物价指数以及欧洲央行利率决议,事件方面关注本周末举行的G20峰会。

国开债:上周现券收益率全面上行

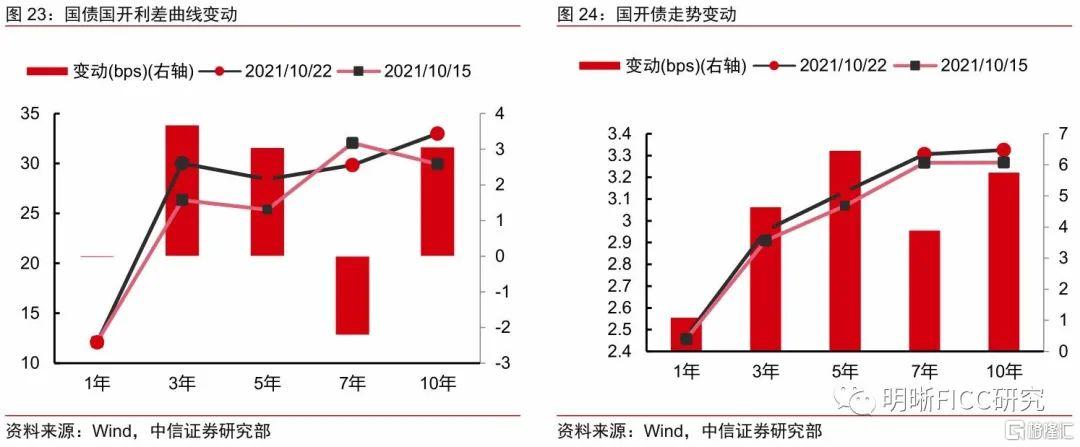

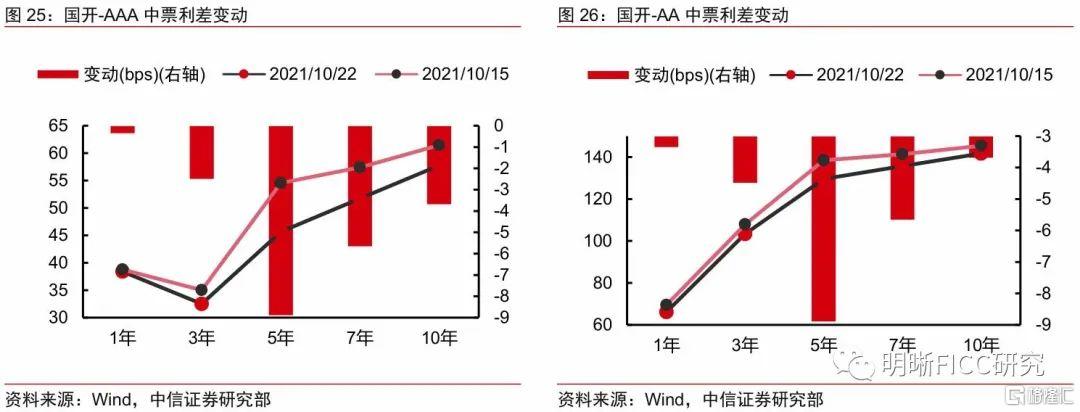

上周全周来看,国开债现券收益率全面上行。1年期收益率上行1.10bps,3年期收益率上行4.65bps,5年期收益率上行6.46bps,7年期收益率上行3.90bps,10年期收益率上行5.76bps。利差方面,各期限利差大体上行。1年期收益率利差下行0.04bps,3年期收益率利差上行3.68bps,5年期收益率利差上行3.05bps,7年期收益率利差下行2.21bps,10年期收益率利差上行3.06bps。信用利差全面下行。国开-AAA中票利差方面,1年期利差下行0.37bps,3年期利差下行2.51bps,5年期利差下行8.9bps,7年期利差下行5.67bps,10年期利差下行3.70bps。国开-AA中票利差方面,1年期利差下行3.36bps,3年期利差下行4.5bps,5年期利差下行8.90bps,7年期利差下行5.67bps,10年期利差下行3.70bps。

上周利率债现券收益率震荡上行。周一,偏弱的第三季度GDP数据未能提振债市情绪,市场对滞涨的担忧日益增加,叠加宽松货币政策预期落空,银行间主要利率债收益率大幅上行7-9bps。周二,继前日市场反映恐慌情绪后,债市暂时企稳略微走强,银行间主要利率债收益率下行2-4bps。周三,央行开展千亿逆回购操作,资金面明显转松,不过市场对经济基本面以及货币政策预期尚未达成一致,情绪存在反复,银行间主要利率债收益率一度走暖,尾盘下行幅度有所收窄。周四,央行持续逆回购放量安抚资金市场,且煤价受到调控后的大幅回落令通胀忧虑暂缓,银行间主要利率债收益率明显下行,短券表现更佳。周五,银行间市场资金面延续宽松,不过短期内货币政策的不确定性使市场乐观情绪受到制约,银行间主要利率债收益率上行1-2bps。本周来看,国内9月规模以上工业企业利润以及10月官方制造业PMI或将影响债市,同时关注美国第三季度GDP,美国9月PCE物价指数,欧洲央行利率决议以及本周末举行的G20峰会的影响。上周国债期限利差有所收窄,10年-3个月国债期限利差为76.48bps,国开国债利差有所走阔,10年期国开国债利差约为33.00bps。