下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:格隆汇IPO研究院

港股终于要迎来医疗AI第一股。

10月26日-10月29日,鹰瞳科技(2251.HK)开启了招股,招股区间为75.10-81.30港元每股,每手100股,入场费约8212港元。

随着AI上市大年的到来,市场已开始务实地关注其核心竞争力和业绩兑现。这个医疗AI第一股的资质如何?

1

当前最好的科技赛道之一

鹰瞳科技专注于人工智能眼底影像分析领域,是第一家以18A上市的AI医疗影像龙头。其核心产品Airdoc-AIFUNDUS(1.0)是首款获得国家药监局颁发的第三类医疗器械证书的人工智能视网膜影像识别辅助诊断产品,技术水平全球领先。

复盘无数科技投资的时钟,每一代的新技术从概念到产业兑现,都有很长的路要走。每一次的科技发展,大致都会经历“期望膨胀期—泡沫幻灭期—复苏成长期—成熟期”。当然,并不是每个技术都能进入真正的成长期,也有可能在发展过程中被证伪。这就导致左侧投资变得充满风险,虽然有可能在短期概念和炒作中短暂获得超额收益,但是同时伴随风险,很可能随时陷入泡沫幻灭期。

而步入成长期,一切都变得不同。这个阶段,新技术落地,产业化加速,这意味着渗透率迅速提升,出货量快速放量,龙头公司进入业绩指数性爆发;另一方面,行业的估值会进入阶段性提升。戴维斯双击之下,投资者享有科技股上涨阶段的红利,是确定性很强的事情。因此把握科技发展的趋势及所在阶段,是科技投资最关键的问题。

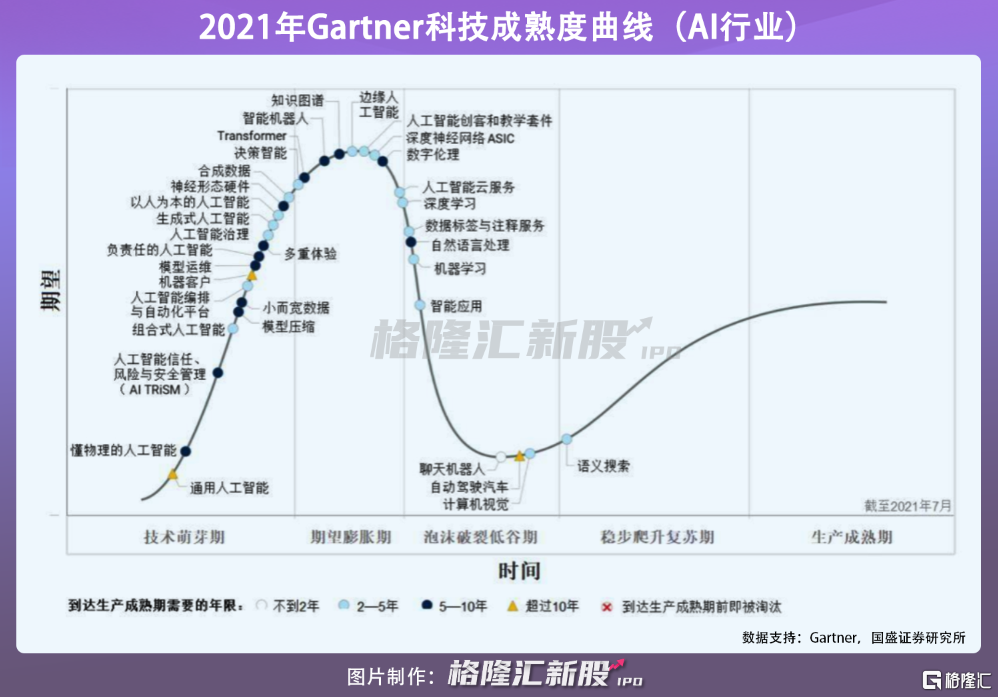

全球科技风向标Gartner每年都会发布科技成熟度曲线。根据Gartner于2021年发布的报告,当前AI行业经过2017-2020年三年的预期消化,数据、硬件、算法都发生了巨大飞跃,正在步入拐点——AI企业从“风口”与“热点”,到产业化落地。

但是AI也有很多细分赛道,并不是每一个细分赛道都值得投资。Gartner同样在报告更新了AI行业的科技成熟度曲线。计算机视觉(Computer Vision,CV)是目前离大规模应用落地和产业化加速最近的AI细分领域。也就是说,计算机视觉识别领域已经到了业绩爆发前夕。

当中,鹰瞳科技聚焦的AI医学影像是最有潜力的蓝海赛道。

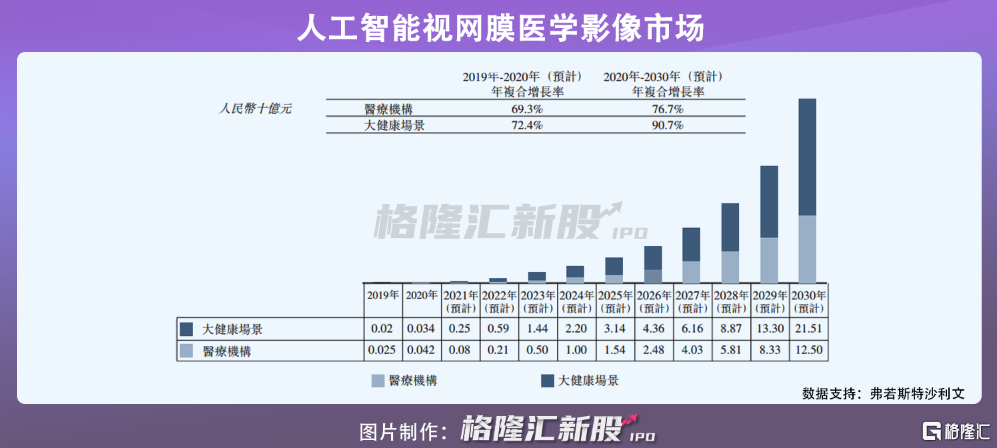

首先,从需求来看,AI医学影像能切实解决“读片医生”供不应求的问题。我国的医学影像影像科/放疗科医生供不应求,不仅从总需求、总供给来看缺口比较大,从地域分布来看资源不均衡导致问题更为严峻。从长远来看,老龄化与医疗意识的提高导致需求高增长。而随着技术步入成熟,以及需求快速增长,AI医学影像的市场规模迎来爆发式增长,预计自2020年的3亿元增至2030年的人民币923亿元,年复合增长率高达76.7%。

而相比AI医学影像其它细分赛道,人工智能视网膜影像识别分析可更广泛地应用于医疗和大健康场景,是一个具备更大成长潜力的赛道。根据弗若斯特沙利文数据,人工智能视网膜医学影像市场2020年至2030年的年复合增长率超80%,2030年市场规模将达到340亿元。

再者,不同于CV领域中的安防、工业控制、广告营销等赛道拥挤不堪,医学影像因为较高的竞争壁垒拥有极度良好的竞争格局。除了需要具备人工智能及医学影像领域的跨行业技术能力、以及由专业医生标注的病人真实医学影像材料(也就是拍片的片子),AI医学影像最直接的准入门槛非常高,人工智能医疗器械软件(SaMD,Software as a Medical Device)必须遵守国家药监局颁布的一系列法规,并且需要国家药监局的批准才能商业化,即需要取得国家药监局颁发的第三类医疗器械证书。

当前我国取得第三类医疗器械证书的公司较少。以鹰瞳科技所在的人工智能视网膜影像识别为例。我国仅有三款此类产品获得国家药监局批准的用于辅助诊断糖尿病视网膜病变的人工智能SaMD,就连医疗技术发达的美国,亦仅有IDx-DR和EyeArt这两种获得FDA批准的用于糖尿病视网膜病变辅助诊断的SaMD。

短期看,赛道正处于爆发前夕,迎来快速增长;长期看,AI医学影像切实解决医疗痛点,天花板高,竞争格局良好,决定了当前科技投资赛道选择上,AI医学影像是最值得关注的赛道之一。

2

获同类产品首证,科技实力含金量如何?

作为科技公司,最核心的竞争力无疑是科技。但正如前面提到,AI医学影像非常特殊,横跨人工智能和医学两大学科。因此科技力亦应该从这两方面去判断。

首先,从人工智能技术的角度看,影响人工智能技术有三大关键因素:算力+算法+数据。算力指的是运算的基础设施,具备资本运作能力的人工智能公司具备足够的设备投入资金,并不构成差异化竞争的关键。因此,算法和数据至关重要。

算法本质要看研发团队和研发能力。鹰瞳科技的研发团队由世界级专家组成,团队拥有领先科研背景及丰富的专业行业经验。鹰瞳科技由来自微软、谷歌、雅虎、新浪、强生、辉瑞等公司的核心技术产品团队联合组建。当前研发团队拥有逾80名成员,涵盖深度学习、医学、计算器视觉、数据分析、互联网服务、医疗器械及生物学及其他学科的专业人才,构成了鹰瞳科技的“最强大脑”。

此外,高质量数据库亦十分关键。AI模型需要从过去的数据中训练和学习,而医学影像数据库获取成本高昂,数据保护标准愈发严格,并不容易取得。而鹰瞳科技拥有行业领先的数据库——从数量看,鹰瞳科技已积累全面、海量及多样化的视网膜影像数据库,包含约370万张完整的真实世界用户视网膜影像和相对应的多模态数据;从质量来看,影像数据经过资深医学专家标注过,以实际的临床需求为导向,按疾病和病变处理。这成为鹰瞳科技模型精准度的有力保证。

另一方面,AI医学影像应用于医疗场景,必须从医药投资的角度来看。

鹰瞳科技保持与资深医学专家以及主要医院的密切合作,以了解临床需求,并将有关需求转化为深入发展产品组合策略,调整或升级在研产品,保证产品的竞争力。具体而言,鹰瞳科技与中山大学中山眼科中心、首都医科大学附属北京同仁医院、解放军总医院第一医学中心、上海交通大学附属第一人民医院、首都医科大学附属北京安贞医院、清华大学附属北京清华长庚医院、温州医科大学附属眼视光医院等全国顶尖医院内行业领先的医疗科室紧密合作,并共同承担国家重点研发项目。

今年7月,鹰瞳科技联合中山大学中山眼科中心林浩添教授团队等开展的全球首个AI视网膜多病种辅助诊断系统真实世界研究,成果发表于国际顶级医学期刊《柳叶刀·数字健康》(The Lancet Digital Health)杂志(SCI影响因子24.519)。研究结果证实,该辅助诊断系统在临床真实世界验证中表现出稳健的疾病识别能力,准确率媲美医学专家。

鹰瞳科技快速获批的能力以及优秀的产品管线亦是竞争力有力证明。公司核心产品Airdoc-AIFUNDUS(1.0),是首款获得国家药监局颁发的第三类医疗器械证书的人工智能视网膜影像识别辅助诊断产品。此外,鹰瞳科技正在着手推进Airdoc-AIFUNDUS(2.0)的临床试验。产品预期于2022年底取得国家药监局批准,有望成为中国首个可用于多种获批适应症的基于人工智能的诊断解决方案。Airdoc-AIFUNDUS(3.0)将于2022年底启动临床试验。

凭借着优秀的研发能力和产品管线,可以预见鹰瞳科技将稳坐行业龙头宝座。

3

商业化前景可观

鹰瞳科技选择以广大的慢病人群为切入点。视网膜影像产品被用于直接观察和分析血管及神经,来监测及评估慢性病的风险。2020年,中国糖尿病视网膜病变患者为3,730万人,高血压性视网膜病变患者4,220万人,视网膜静脉阻塞、老年性黄斑退化症在内的老年性眼病人数超亿人。但是受客观因素影响,糖尿病视网膜病变病例确诊率低于10%。在所有AI影像筛查里,视网膜筛查是消费属性最强的赛道,正随着健康意识和支付能力的提升,渗透率得到飞速发展。这意味着市场空间的飞速提升。

而值得注意的是,鹰瞳科技的产品使用医疗机构场景包括医院端以及院外市场。2020年,相关标准监管流程确立从政策及监管上正式为AI医疗器械的商业化指明了清晰的道路,为AI医学影像产品进入医院端市场扫除了最大的阻碍。而在此之前的2019年,鹰瞳科技凭借着健康风险评估解决方案(针对院外市场),实现了2,185万元的营业收入;2020年尽管疫情影响相关机构扩张步伐与业务量,但该项业务仍取得4,285万元的收入,同比增长高达96.08%。

随着核心产品Airdoc-AIFUNDUS(1.0)取得第三类医疗器械证,鹰瞳科技迅速打开院内市场。目前,鹰瞳科技已大规模应用于28个省份的多家知名保险机构、140家体检中心、950家视光网点、400多家等级医院,同时正在积极将覆盖范围扩大到公立医院健康检查部门等逾10,000个健康检查分支机构。从2019年到2020年,鹰瞳科技的客户数量从46位增长至85位,增长接近翻倍。

计算机行业的基本特征之一,就是规模优势明显。产品商业化的有序落地,规模效应之下盈利能力将得到较快提高。从财务数据可以看见此趋势,从2019年到2020年再到2021年H1,鹰瞳科技的毛利率从53.0%大幅提升至61.0%再增长至64.1%。

综上,笔者认为,鹰瞳科技已过研发投入的最高峰期(也就是烧钱阶段),接下来将迎来业绩的快速兑现,这也符合成长期的科技企业的特征。

鹰瞳科技作为第一个上市的医疗AI公司,必定收获市场的高度关注。鹰瞳科技是具备“黄金赛道+龙头地位+业绩爆发”三大优势的绩优股,登陆二级市场后或将点燃市场的人工智能投资热潮。