下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

猪企的三季度业绩最近陆续披露,不出意外,一片血亏。

从目前已公告的几大头部养猪上市公司来看,新希望预计亏损25.8~29.8亿,正邦预计亏损55.2~65.2亿,温氏预计亏67.5~72.5亿。

“猪茅”牧原也开始出现单季亏损,归母净利润为-8.22亿。

猪企们的三季度的亏损其实不算重点,猪价快速下跌,已经突破了行业成本线,巨亏是肯定的。

重点是生猪养殖板块在二级市场却先来了一波反弹。

主要猪企近期涨幅

9月以来,生猪价格加速下行,全国均价自9月初14元/公斤左右,跌至10月初10元/公斤的水平。

但同期猪股走势与生猪价格出现明显背离,头部企业都出现了一波不小的涨幅。

这种猪价与股价之前也多次出现过,基本上是市场预期后续猪价继续下探空间有限,猪价的快速下跌有望加速产能的淘汰出清。

而有部分资金判断,猪价已经进入筑底期,开始进行左侧布局,故而股价出现反弹。

简而言之,就是有人抢跑了。

此外,国家收储和生猪期货也都给猪股这波反弹做了助攻,在情绪上起到了推波助澜的作用。

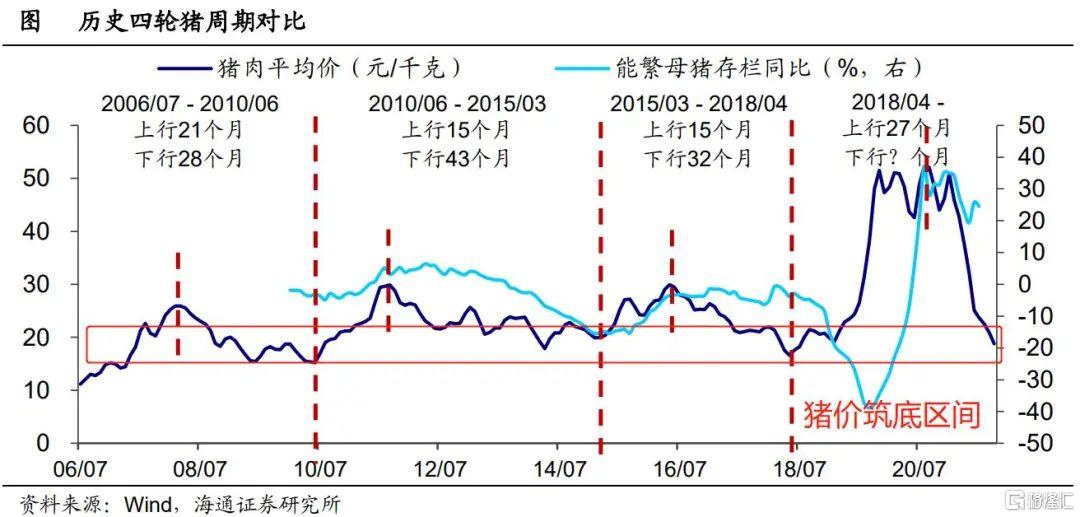

不过,在这轮超级猪周期背景下,猪价自18年6月开始经历了长达两年半的上行和顶部区间,今年1月才开始走下行区间。

而生猪养殖利润转负,也是才从6月份开始的,理论上现在这个位置还有点早。

那部分资金从现在就开始选择做左侧布局,值得吗?

从过去几轮周期的情况看,大概率是值得的。

历轮猪周期领涨个股情况

每当生猪养殖行业步入上行周期的时候,龙头个股都会有至少翻倍以上的涨幅,如果再叠加上产能释放,还会有更大的空间。

牧原就在积极扩张和超级周期双buff叠加下,市值从18年6月500亿涨到了年初的近5000亿。

而猪价进入筑底区间后,股价的下行空间却不大。

历年头部猪企股价

以上轮猪周期为例,猪价在16年6月达到顶点后下行,然后从17年6月到18年6月这段时间开始筑底。

猪价进入明显底部区间的1年时间,各家头部猪企的股价并没有出现明显回撤(牧原坐了趟过山车),这还是在18年沪深300跌了25%的背景下。

历年猪肉价格及能繁母猪存栏数据

而今年生猪出栏量大增,猪价下跌速度超出所有人预期,参考以往几轮情况,在绝对位置上,本轮猪价已经进入了筑底区间。

也就是所谓的“上有空间,下有保底”。

所以尽管猪价开始下行的时间还不长,也还远没有到反转的时候,但部分资金开始左侧布局的大逻辑依然经得起验证。

不过,中间最大的问题还是时间成本和机会成本。

本轮猪价处于高位的时间就远超以往,如果能繁母猪去化速度慢,猪价很可能会在底部区间磨个很长时间。

有投资人或机构愿意用时间换空间,选择在交易不拥挤的左侧位置提前布局,等一个低风险高收益的机会。

而大部分人没有什么持股耐心,当自己拿着猪股却看到别人在锂矿、电池、光伏上不断“吃肉”的时候,难免会心生动摇。

所以投资养猪股时,总体上还是要对买点、周期阶段有一个大概的认知。

买点在哪?

很多人在下行周期对投资养猪板块的心理是,

“不着急,等行业出现拐点,公司有反转预期的时候再入手”。

这个没毛病,不过当你确定行业开始反转的时候,全世界都知道了。

每天逛菜市场的大妈,对于猪价变动的敏感程度,可能比你还要强不少。

而且公司业绩相对猪价有明显的滞后性,毛利率、净利率、ROE这些财务指标基本上落后猪价1个季度左右。

因此想要通过判断拐点,进而确定买点,对业余投资者来说难度太高,但我们可以根据现有数据大概做一个判断。

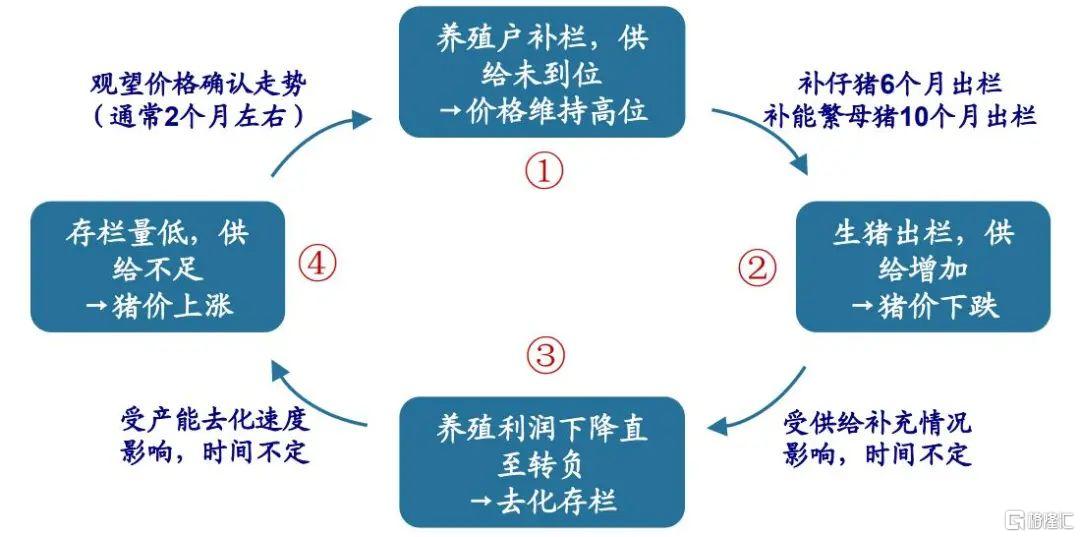

以蛛网模型为基础,猪周期遵循着“猪价上涨-母猪补栏-生猪供大于求-猪价下跌-能繁母猪淘汰-生猪供不应求-猪价上涨”的过程。

猪周期过程

能繁母猪是行业的基础产能,其存栏量变化领先生猪供应约10个月时间。

在判断养猪行业趋势的时候,能繁母猪存栏量变动是跟踪重点,而猪价是其滞后反应。

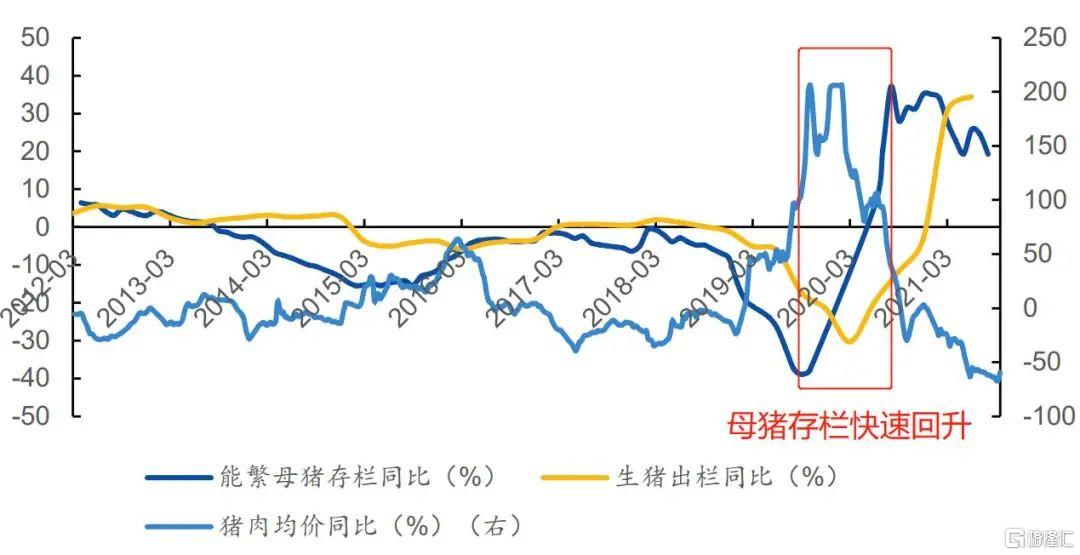

当前这轮周期中,生猪养殖行业的整体利润从6月开始转负,到目前已经降至深度亏损区间,存栏的去化过程开始。

根据农业部数据,我国的能繁母猪存栏在7月结束了连续21个月的增长,开始环比回落-0.5%,此后8月降幅扩大至-0.9%。

6月末的能繁母猪存栏达4565万头,9月末为4459万头,降幅达2.3%。

也就是说,受利润亏损的影响,能繁母猪存栏预计是在7月份出现拐点,开始去化进程。

绝对数量上看,4500万头的存栏还是太高了,要想对猪价产生明显积极影响,至少要有10%的降幅,也就是先降到4000万左右。

降幅多少并不绝对,14年那轮的最大降幅仅为15.5%,而19年受非洲猪瘟影响,能繁母猪存栏同比降幅最高接近40%,最低存栏量不超过2000万头,造成后续猪价的超高位运行。

养殖户从母猪补栏到育仔、催肥直到生猪出栏,大约要10个月左右的时间,因此19年底开始的母猪快速补栏,其实已经预示了今年猪价的持续回落。

这轮周期中,20年Q2以后生猪出栏同比开始出现拐点,也是由于养殖户们从19年Q4开始大量补栏母猪。

能繁母猪的存栏同比从19年9月的-39%,快速恢复至20年7月的20.3%,中间的时间大概在10个月左右。

按这个情况分析,如果当下的能繁存栏同比从7月份开始持续转负,中间不因为猪价回暖而反弹,行业出现反转的最快时间也是在明年4月份之后。

也就是说,在明年2季度之前,猪价可能出现季节性波动,但想进入上行区间不太现实。

所以基于母猪存栏的拐点时间,目前主流观点是认为明年Q2猪价会实现基本企稳。

如果期望能尽早拿到车位,又不想付出过高的时间成本,在避开春节1、2月份高猪价对股价的干扰后,较好的左侧时点可能在今年底或明年3月份。

低猪价持续多久?

能繁母猪的去化大幕已经拉开,但各方对于去化速度、猪价反转预期的判断存在差异。

根据部分券商调研、交流纪要、上市公司问答的情况,规模养殖户、饲料企业的看法相对乐观,很多觉得明年二季度企稳,下半年进入上行周期。

散养户的悲观情绪更多,觉得中间的价格反弹会减缓母猪去化,造成底部区间拉长,反转可能要到23年。

猪价拐点究竟何时到来,取决于供给何时消化,而要去供给,最根本的驱动还是养殖利润。

参考上两轮周期产能去化的原因、节奏等情况,不考虑非瘟再次爆发的前提下,产能去化的速度跟深度亏损的程度相关。

当猪价能够达到深度亏损区间,完成产能去化的时间会大大缩短。

从这个角度,本轮能繁母猪产能去化速度可能是超预期的。

大众的普遍想法是,这轮猪价在高位的时间很长,养猪企业都赚的盆满钵满,积累了大量现金,那么在下行时候,能支撑的时间就会更长。

这个逻辑的问题有点大,明显高估了企业和散养户们在盈利后的现金储备意愿。

规模养殖企业在一轮上行周期中,会把盈利不断投入,转化为出栏量,换取规模的不断扩张。

10年前的猪价在12、13块,目前的猪价也是这个水平,但头部猪企的市值却翻了很多倍,就是因为会利用每轮的盈利进行再投入,不断扩大规模。

如果每回都把赚到的盈余进行留存,或者预留部分后进行分红,那猪企的市值会在区间做来回震荡,不可能有突破性成长。

散养户也是一样,机构调研后的反馈是,散户们赚钱后要么会去买车买房,要么会去扩产,总之不会留很多现金。

猪企在下行期的亏损如果换算成公式的话,大概是“亏损总额=亏损深度×出栏规模×亏损时间”。

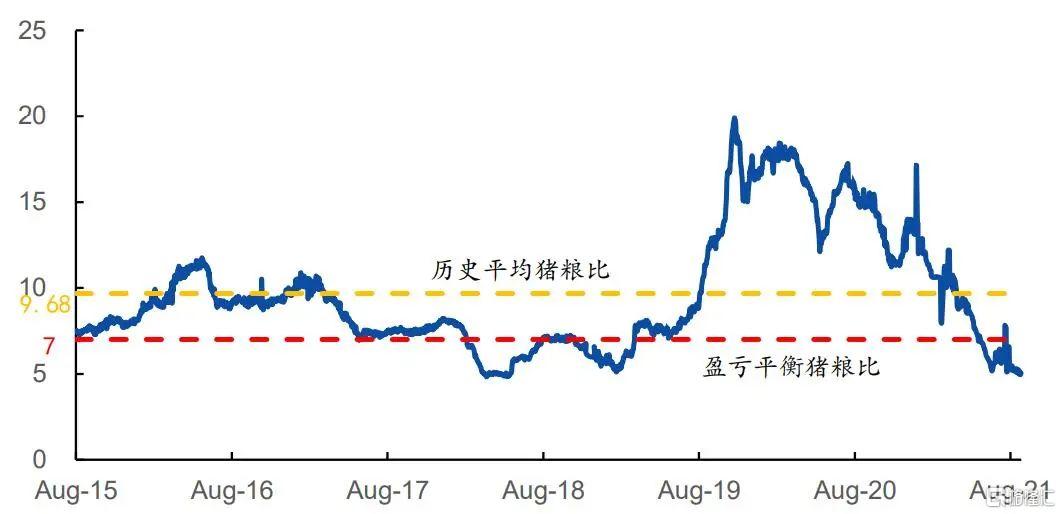

亏损深度可以参考猪粮比,今年6月份官方指引,将盈亏平衡时的猪粮比从1:6上调到1:7,对应的猪肉价格在18~19元/公斤之间。

历年猪粮比数据

目前猪粮比处在历史低位,前阵子的数据在1:5左右,10月有所反弹,全国各地的水平在1:5~1:6之间,对应13块左右的价格,每卖一公斤猪肉要亏5-6元。

上市公司中,牧原的完全成本15块左右,三季度接近14块,温、正、新按亏损额进行分摊,完全成本都在20块以上。

散户不算人工、折旧摊销、管理费用,完全成本比规模企业低,好一点的可以到12~14块/公斤。

从6月份开始,行业头均亏损进入了500块钱区间,9月底最大亏损超过700块钱,早就进入了深度亏损区。

出栏规模上,现在仍在高位,到明年一季度还会保持增长。

所以,公式“亏损总额=亏损深度×出栏规模×亏损时间”在前两项都是倍增的时候,亏损时间可能会被压缩,去化进度加快。

因此时间上看才几个月,但上市猪企的亏损幅度都十分巨大,温氏、正邦都在3季度一把亏光了去年一整年的利润,而全行业未来两三个季度还要持续亏损。

产能上,6月份开始淘汰的主要是性能较差的三元母猪,现在基本淘汰的差不多了,9月份开始逐渐淘汰好一点的三元或二元。

比较担心的就是4季度猪价出现大幅反弹,幅度越大越影响去产能进度,导致后面出现双底,底部时间被拉长。

总体认知上,规模企业都知道未来2、3个季度是行业寒冬,会对资金做压力测试,有缺口的就通过借贷、定增、可转债的方式筹钱,目标是活到明年下半年。

10月初10块/公斤的底部确立后,猪价快速下跌的这段风险基本已经完全释放,存在一定的安全边际。

当前的主要风险就成了企业会不会破产。

猪茅还能买?

现在各类股吧、论坛上,有两家公司经常会引起多空双方激烈撕逼,中远海控和牧原股份。

相比于对“海狗”高盈利能持续多久的争论,牧原空方的集中点是财务造假问题。

笔者之前对猪企有较长时间的研究,看过网络上很多质疑牧原的文章和分析后,发现其中大部分对于牧原和养猪行业的认知水平还不太够,没抓住质疑的重点和时机。

笔者在过往文章有过讨论,质疑企业造假的核心和重点在于现金流分析,历史上造假且暴雷的公司基本都是现金出了问题。

牧原的质疑文章,主要停留在对于高毛利、高固定资产、高存货、大存大贷、关联交易这些层面,也就是在资产负债表、利润表这两里面玩找茬,很少有从经营性现金流量入手的。

财务三大报表相互勾稽,你只看其中两个,分析出花来也没用。

比如账面上的890亿固定资产和猪舍里千万头生猪存栏,没人知道有多少,一般人实锤不了,证监会也实锤不了。

你说它数据比同行亮眼很多,那也很难证明是因为过于优秀,还是真有问题。

分析核心还是要将资产负债、损益端与现金端挂钩,结合行业知识判断其中是否有逻辑硬伤。

牧原历年的收现比均维持在1以上,2014年后的累计净现比也接近1,也就是牧原上市后所赚的钱基本都有现金做支撑。

这种情况从外部去质疑是没有结果的,真要有体外资金配合做循环,那你也得去公司内部查单据。

此外,生猪养殖是强周期行业,你在猪价高位的时候去锤也没效果,企业吃了高猪价红利,账上有钱,根本不会暴雷。

最好的质疑时点就是像现在,行业都在巨亏的时候,假如牧原这轮资金链断了,破产了,才能验证质疑的准确性。

而现实是,到了周期底部时,造假的猪企可能会死,没造假的猪企也可能会死,如果持续深亏,明年3、4月份就可能出现暴雷公司。

所以,站在投资者的角度,去探究猪企是否造假意义不大,除非是想练一下财报排雷能力。

相比之下,研究一下猪企的资金储备、生产成本情况更加务实。

牧原前三季度筹资净额是96亿,大概跟可转债95.5亿元相当,后续还有60亿的定增。

温氏、新希望、正邦上半年的筹资净额分别是185亿元、179亿、8.52亿,除了正邦外,另外三大都在积极融资准备过冬。

不出意外的话,控制好资本性开支,做好资金压力测试,头部猪企不难熬过这轮底部周期,如果牧原明年上半年不爆雷,那未来3年都很难出问题了。

真想买猪茅又拿捏不准,不妨等到明年2季度形势明朗了再考虑。