下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

自2021年3月起,由于通胀快速攀升和本币贬值,已有巴西、土耳其、俄罗斯、墨西哥等多个新兴市场国家央行开启加息进程,新兴市场刮起“加息潮”。

一、新兴市场国家经济面临诸多风险

进入2021年以来,全球经济复苏提速但不均衡,通胀水平快速攀升,发达经济体央行政策转向的预期渐起等因素造成部分新兴市场国家经济风险加大,是促使今年以来多个新兴市场国家央行加息的主要原因。

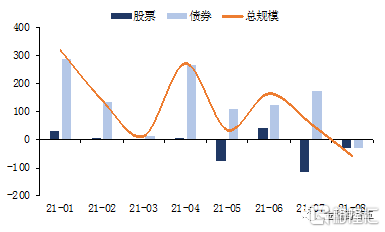

1.欧美央行货币政策面临转向,资金外流压力日益凸显。回顾历史,当欧美央行货币政策转向时,资金回流欧美发达经济体,新兴市场资金外流的压力增加,往往会引发新兴市场货币危机。1994年的墨西哥货币危机、1997-1998年的东南亚金融危机、1998年的俄罗斯卢布危机、1999年巴西货币危机、2014年的资源国货币危机、2018年的土耳其里拉危机均有此特点。而根据国际金融协会(IIF)公布的数据,进入2021年以来,流入新兴市场(不含中国)的资金呈现下滑趋势,其中股票市场净流出133亿美元,债券市场净流入1078亿美元。值得特别关注的是,今年8月,新兴市场债券市场年内首次出现净流出,股票和债券市场全面呈现净流出状态。部分新兴市场国家资金外流压力增大,货币币值稳定面临挑战。

图1:新兴市场国家股票和债券市场净流入规模(单位:亿美元)

数据来源:国际金融协会(IIF),已剔除流入中国的资金。

2.全球经济复苏分化加深,部分新兴市场国家经济复苏举步维艰。伴随着新冠变种病毒在全球扩散,疫情出现反弹,新兴市场国家疫苗接种进度远落后于发达经济体,疫情防控形势更为严峻;与此同时,新兴市场国家在财政政策、货币政策和融资能力等方面空间有限,促使经济基本面的改善更为缓慢。国际货币基金组织(IMF)在7月的《世界经济展望》中,将2021年新兴经济体的经济增速从此前的6.7%下调至6.3%,同时将发达经济体的增速从5.1%上调至5.6%。

此外,新兴市场国家内部复苏形势亦有所分化。部分新兴市场国家在大宗商品价格上涨、国内经济活动重启等因素的作用下景气程度提升;另有部分新兴市场国家在经济陷入深度萎缩、政府财政收入减少的同时,主权债务状况进一步恶化。根据国际金融协会(IIF)的统计,2020年主要新兴市场国家中,阿根廷、巴西、南非和马来西亚债务GDP比率超过60%的国际公认警戒线,阿根廷和巴西债务率在90%左右,偿还压力较大,进一步增加了经济风险。

3.通胀水平不断攀升,新兴市场国家央行面临挑战。2021年以来全球通胀压力持续加大,而短时间的高通胀对新兴市场国家的负面影响相较于发达国家而言更甚。部分新兴市场国家在2021年以来经济有所复苏,为了应对通胀水平的攀升,防范资本外流压力和维持本币币值稳定,选择提早加息做出应对。同时,部分新兴市场国家央行则面临在稳增长和抑通胀之间的两难选择。

二、部分新兴市场国家加息取得效果

面对上述形势,自3月起,巴西、土耳其、俄罗斯等部分新兴市场国家开启加息进程。从巴西、土耳其、俄罗斯三国加息后本国基本面及货币走势的情况看,加息普遍未能遏制住通胀的快速上涨,但在一定时间内提振了本币汇率的走势。

1.巴西央行最为鹰派,但政策效果不佳

3月17日巴西央行宣布上调基准贷款利率75BPs至2.75%,这是巴西央行自2015年7月以来的首次加息,其背景是是巴西国内经济基本面着较大压力。一是自2020年下半年以来,由于巴西央行采取宽松的货币政策,加之全球粮食价格和能源价格的不断上涨,巴西通胀水平持续攀升,突破巴西央行通胀目标上限的5.25%。二是在全球主要经济体经济复苏提速的大环境下,巴西经济复苏缓慢,经济基本面的相对劣势,拖累了巴西雷亚尔的走势,使其成为在2021年一季度内表现最差的货币之一,巴西央行维持本币币值稳定的压力增大。

此后,巴西央行又进行了4次加息,累计加息425BPs。最近一次加息是在9月22日,巴西央行将关键利率2%上调至6.25%。巴西的数次大幅加息并未遏制巴西不断攀升的通胀。巴西国内疫情反复、旱灾寒潮等天气导致主要经济作物产量下滑以及输入性通胀压力共同导致导致了巴西国内通胀水平持续上涨。截至2021年8月,巴西通胀水平已连续15个月上涨,升至4年半高位的9.68%,远高于巴西央行的政策目标。不过,巴西央行连续加息在一定程度上提振了巴西雷亚尔的走势。自巴西央行首次加息起,雷亚对美元的升值幅度一度超过13%,此后有所回落,截至9月24日,巴西雷亚尔对美元年内贬值2.6%。

2.俄罗斯央行连续加息,维持了卢布币值的稳定

2021年以来,俄罗斯经济受到原油等大宗商品价格上涨的提振,但与此同时国内通胀压力也不断提升。在此背景下,3月俄罗斯央行宣布将基准利率提高25BPs至4.5%,此次加息为2018年底以来俄罗斯央行的首次加息。此后,在经济延续复苏的背景下,俄罗斯央行又数次加息,截至9月上旬年内共进行了5次加息,累计加息250BPs。俄罗斯央行的连续加息并未抑制住该国通胀的快速攀升,但加息之后俄罗斯卢布币值较为稳定,年内波动幅度相对较小,截至9月24日俄罗斯卢布年内累计升值1.3%,成为表现最好的新兴市场货币之一。

图2:俄罗斯通胀水平及卢布走势

数据来源:路孚特、Wind。

3.土耳其央行政策由“鹰”转“鸽”,里拉触及历史新低

3月,土耳其央行宣布将关键利率上调200BPs至19%,远高于当时市场预期的100BPs。其当时面临的背景是,2020年土耳其成为G20国家中除中国外唯一一个实现正增长的国家,土耳其央行认为该国经济活动正处于强劲的轨道上,考虑到通胀上行的风险,决定提前收紧货币政策。在宣布加息后的两个交易日内,土耳其里拉大幅走高,对美元升值幅度近4%。然而,3月20日,因央行加息的行动与土耳其总统埃尔多安的主张相左,时任央行行长被罢免,引发了市场对土耳其央行货币政策的信任危机,金融市场大幅波动,土耳其里拉在两个交易日内对美元贬值幅度超过9%。

与巴西、俄罗斯央行持续加息不同,在“加息风波”后,土耳其央行态度转为鸽派,强调维持宽松的货币政策,这使得土耳其里拉深陷贬值泥潭。9月23日,即便经济不见起色,通胀水平仍在攀升,但土耳其央行宣布降息100BPs至18%,土耳其里拉应声大跌,里拉对美元触及8.8874的历史低位。截至9月24日,土耳其里拉对美元年内贬值幅度达16.3%,成为新兴市场表现最差的货币之一。

从新兴市场国家的整体情况看,在发达经济体央行货币政策面临转向的背景下,新兴市场国家经济风险将会加剧。为了应对这一形势,预计将有更多的新兴市场国家央行会加入加息阵营。在利差的驱动下,这些国家的货币将会在短时间内走强,但后续走势仍将取决于其经济基本面的整体情况。对于投资者而言,需关注以下几类风险。一是疫情反弹的风险,例如巴西、土耳其、俄罗斯、泰国和马来西亚等国,如其疫情再次失控并对经济造成严重打击。二是主权债务风险,特别是外债比例较高的阿根廷、土耳其、巴西、马来西亚和南非等国,如这些国家发生债务风险,本币将有可能大幅贬值。三是政治风险,特别是即将举行总统大选的巴西,如其陷入政治动荡,本币贬值压力将有所增加。