下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

这几天市场走得都有些墨迹,虽然有超过3000只个股收跌,但银保地“三大个”强势的上涨,撑起了整个指数。

消息面上,昨天在某高级别金融论坛上,高层讲到了“房地产市场出了个别问题,但风险仍然可控,房地产市场健康发展趋势不改变”,之前央行已经讲过几次房地产风险可控,但是这次是更高层领导的表态。

除了对市场投资者的悲观情绪有所修复外,毫无疑问,这也给大金融们都打了一针强心剂。

另外,千亿“公募一哥”张坤三季度在银行板块上继续“买买买”!

平安银行三季报显示,张坤管理的易方达蓝筹精选以及易方达优质精选两只基金双双“现身”平安银行前十大流通股东。截至三季度末,易方达蓝筹精选以及易方达优质精选两只基金平安银行分别持仓市值达到35.86亿和11.30亿,两只基金合计持有平安银行市值接近50亿元。三季度加仓了近33亿。

此前张坤还明确表示,自己绝不会碰金融行业这种周期性很强、杠杆很高的行业,尤其像银行这样需要借钱的公司。可结果却是他最近一年持续的加码银行,一跃而成银行股达人,很多人表示已经看不懂了。

尤其是平安银行股价在三季度出现大幅地震荡调整,三季度跌幅高达20.73%,而坤坤却是大笔买入,而且是越跌越买。

那这里我们就不得一问,坤坤对平安银行的信心到底是从哪来的呢?

01

业绩有惊无险

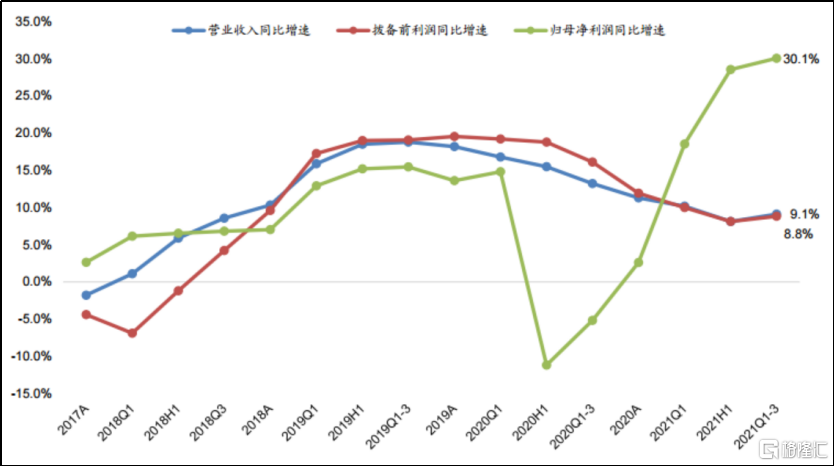

从先前披露的三季报上看,平安银行前三季度营业收入为1271.9亿元,同比增长9.10%;归母净利润为291.35亿元,同比增长30.10%,两者均实现两位数增长。

单季度来看,其中第三季度实现营业收入,同比增长11.2%,增速迎来向上拐点;归母净利润同比增长32.5%,增速继21年中报之后再创2015年以来最高记录。

可以看出,平安银行整体业绩可谓亮眼。

一般来说,银行营收主要可划分为两大板块,净利息收入及非利息收入。我们一个个来看。

首先,净利息收入主要是源于银行传统的放贷业务,该收入的计算方式约等同于生息资产*净利息差。

平安银行2021年三季度营收增速为11.2%,较Q2增速提升5pc,其中Q3利息净收入增速为4.2%,较Q2增速下降约1pc,主要是净息差同比收窄的拖累。

净息差降幅收窄,21Q3累计净息差2.81%,环比21H1下降3bp。

主是因资产端企业贷款让利实体经济、个人贷款加大优质客群信贷投放导致收益率下降,但公司的息差绝对值依旧保持行业领先。

虽然收益率有所下降,但公司加大对低风险业务和优质客群的信贷投放,资产端规模保持较快增长。

这样来看,其净利息业务的收入增速的实现主要可归功于生息资产规模(即贷款规模)的增长。

平安银行成绩单中,另一较为亮眼之处还体现在其非息收入上。平安银行前三季度非息净收入376.29亿元、非利息净收入占比29.58%,同比上升2.12百分点。

其大增的主要逻辑主要是得益于财富管理业务、信用卡业务、对公结算业务、理财业务等带来的手续费及佣金收入和投资收益增长。

其中,中间业务收入同比+11.4%,较1-6月回落9.0pct,财富管理、理财、对公结算等业务收入增长相对较快;其他非息收入(主要是投资收益、 公允价值变动)同比+32.9%,较1-6月显著回升37.5pct,主要由于上年上半年债市的高基数效应逐渐消退。财富管理业务创收能力增长亮眼,1-9月财富管理手续费收入同比+20.5%,较1-6月显著提升8.4pct,占总营收的比重为5.1%,其中代理理财、基金、理财收入同比增97.3%、93.9%、24.8%。

除收入之外,我们还可以看看平安银行整体的资产质量情况。

三季度末,平安银行不良率下降,拨备覆盖率上升。整体不良率为1.05%,同比下降0.13个百分点,其中,对公和零售不良率分别为0.89%和1.15%,同比变动分别为-0.35和 +0.02个百分点。

另外,其贷款减值准备837.87亿元,较去年末同比增长32.5%,拨备覆盖率268.35%,较上年末提高66.95个百分点。这说明平安银行是通过较大的拨备金额去控制不良资产,风控能力相对较高。

而由于贷款总量上升显著,及不良资产占比和增速双双下降,所以即使坏账拨备率(费用的上涨)大幅上升的情况下,净利润还得以实现22.82%的增长。

从不良贷款、拨备率方面看,三季度平安银行信贷资产质量延续改善的趋势。

总的来说,根据三季报披露的信息,平安银行单季净利同比增长超3成,私行业务全面爆发,三季报算是取得了亮眼的成绩。

因此,强劲的基本面在一定程度上吸引坤坤对其逆市买买买!

02

资金四季度偏爱银行?

按照传统来讲,四季度是银行、券商和保险的表现时间,尤其是银行股,更受机构资金的偏爱。

银行股惯有“投资日历”这么一个稍微“玄学”的说法。根据浙商证券的统计,银行股在历年四季度表现都相对亮眼,实现正收益的年度居多。

其复盘了近10年以来的数据,发现Q4银行板块平均收益率达到为9.7%,其中8年的Q4都创造了正收益,“日历效应”相对明显。

(来源:浙商证券)

业内人士分析认为,银行板块在历年四季度相对强势的表现主要为机构调仓的结果。由于四季度一般为公私募基金考核的时段,锁定业绩、排名为要紧的事。

所以机构会选择调仓至基本面稳健、股价波动较小的银行股,锁定年度的收益。而这种机构调仓换股也一定程度上导致了银行股Q4的相对强势。

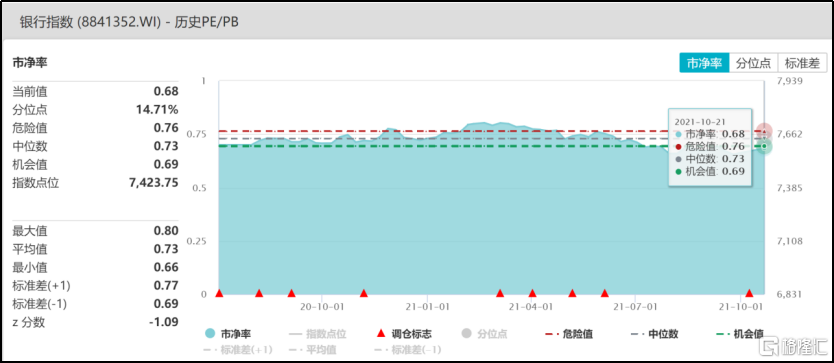

另外,经过二季度的震荡调整,银行板块当前市净率仅为0.68倍,已经处在历史相对低位。相较于被追逐的热门赛道,银行板块整体相对较低的估值对大资金来说,就很有吸引力。

03

结尾

所以可以看出,坤坤这类机构资金逆势买入银行有一定的合理性,特别是部分资产质量更优、拨备更厚实,业绩增长更有看头的银行。

银行属于顺周期板块,业绩和国家经济增长速度密切相关,随着我国经济持续复苏,银行业绩迎来拐点,景气度有所回升,带动银行板块关注度提高,银行股也将有更多表现机会。

不过需要注意的是,银行板块的未来增速与宏观经济基本面密切相关。未来,随着国内宏观经济增速放缓,银行板块的整体增速也会相继受到影响。