下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

报告要点

年中以来,各地土地市场明显降温、土地流拍率大幅抬升,对地产投资影响及未来演绎?本文梳理,可供参考。

一问:土地市场成交情况变化?土地市场全面降温,流拍率创历史新高

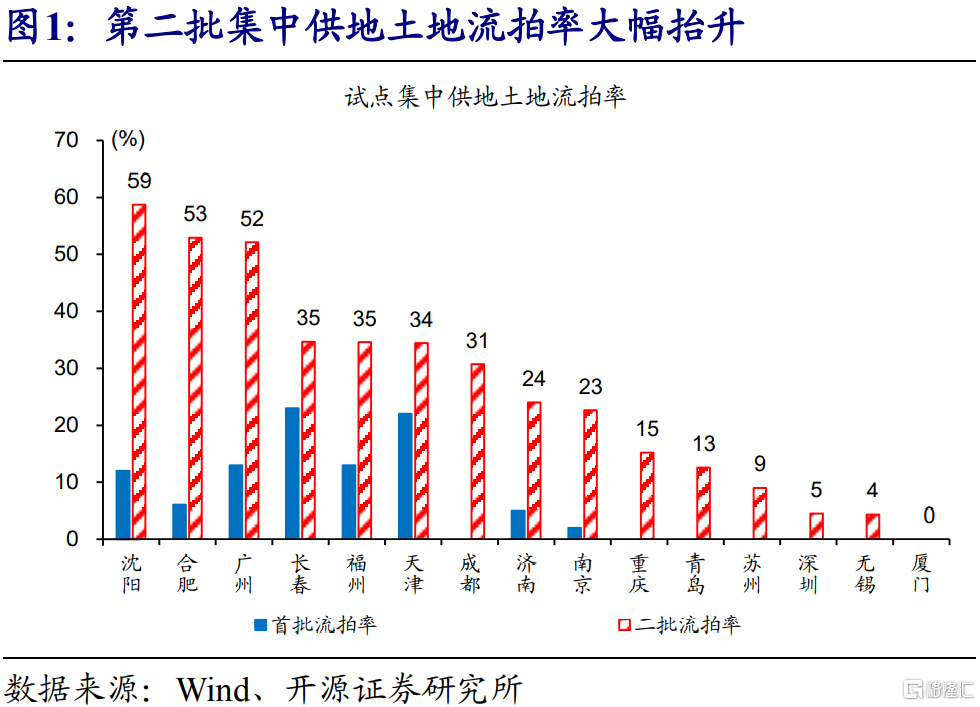

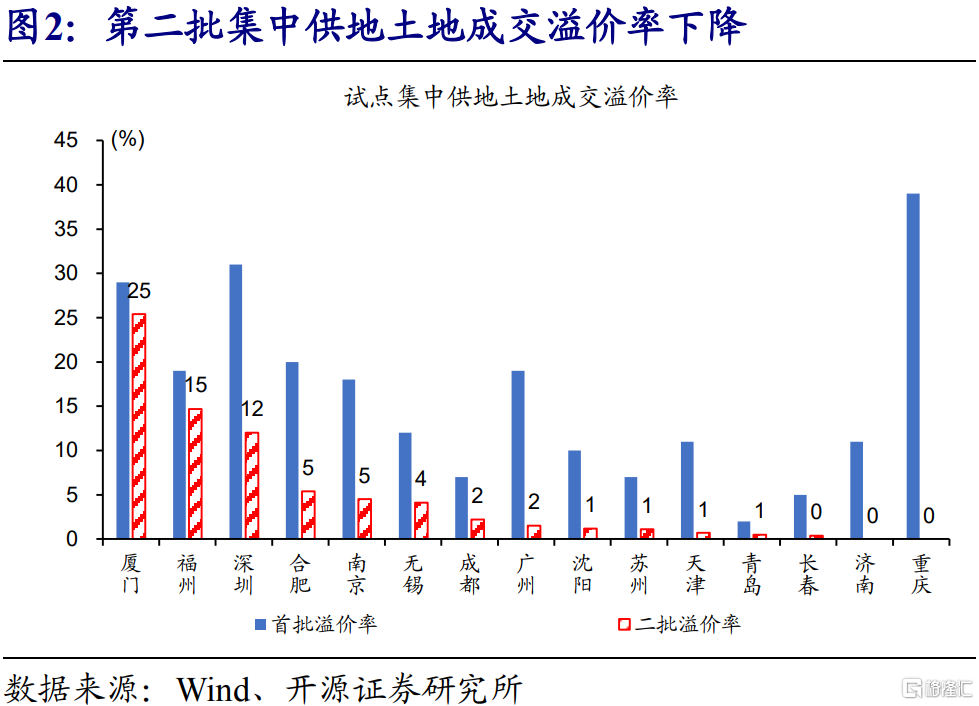

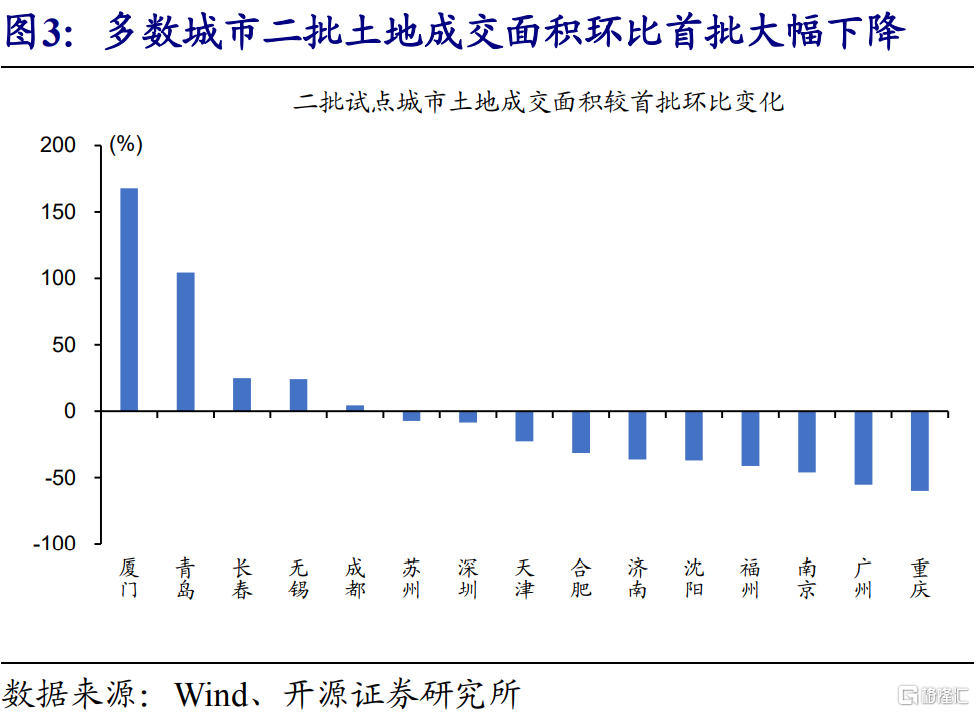

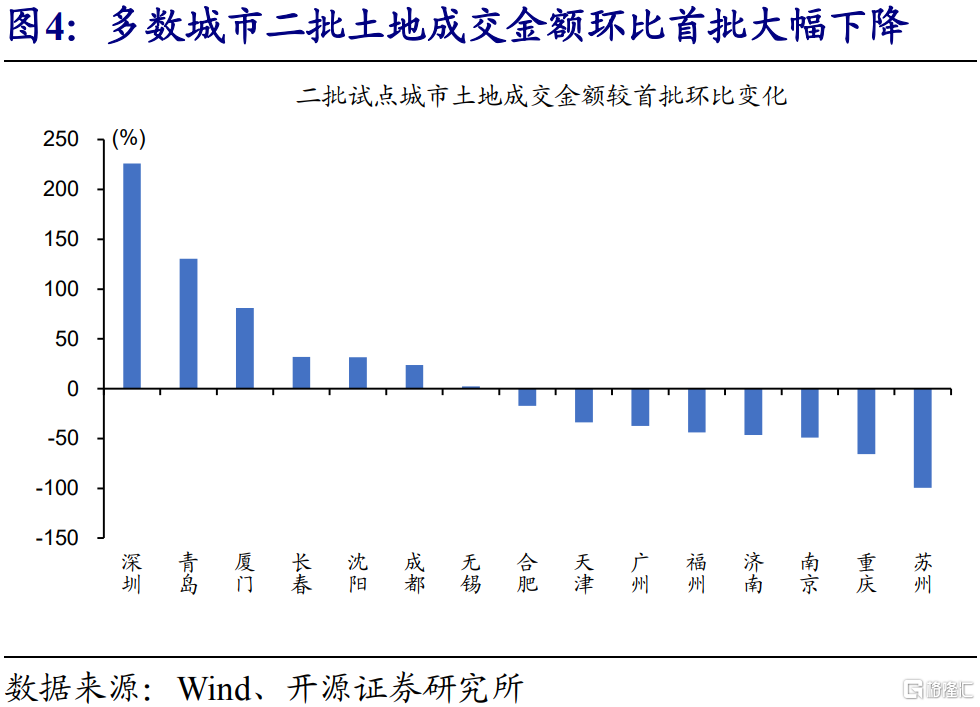

第二批土拍集体降温,多数试点城市成交规模下降、土地流拍率大幅抬升。从第二批土地成交情况来看,各城市溢价率得到明显控制;15个城市的平均土地溢价率为4.9%,较首批大幅下降11.9个百分点;多数城市土地流拍现象更明显;15个城市土地流拍率为26%,较首批大幅抬升19.6个百分点。伴随流拍率上升,15个城市二批供地成交面积、成交金额分别较首批环比大幅下降23.6%、21.7%。

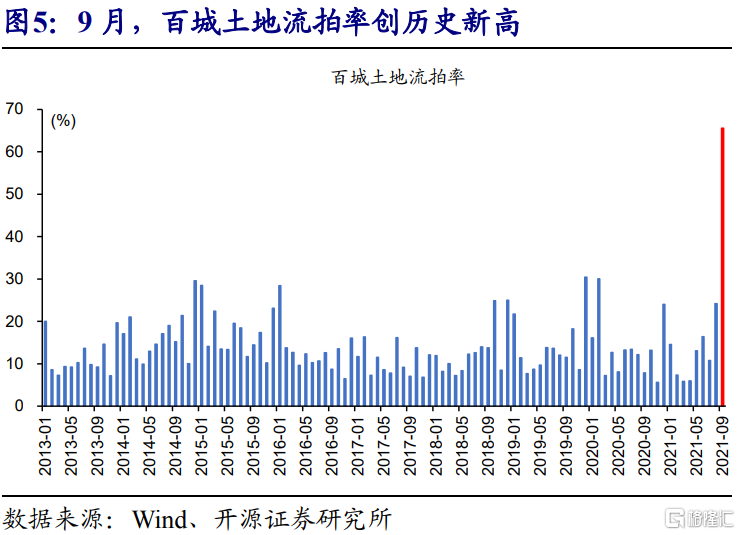

集中供地试点城市以外,全国范围的土地市场已开始全面降温;全国土地成交面积从年中以来持续负增长,且降幅趋扩大。年中以来,百城土地成交建筑面积增速,持续走弱;9月,百城土地成交面积,两年复合增速为-20.7%,较6月高点大幅下滑38.7个百分点,连续3个月负增长。成交面积大幅下滑,主要由于需求疲弱;从流拍率来看,9月百城土地流拍率达到65.5%,创2008年以来新高。

二问:土地市场为何降温?融资趋紧、销售转冷下,房企投资转谨慎

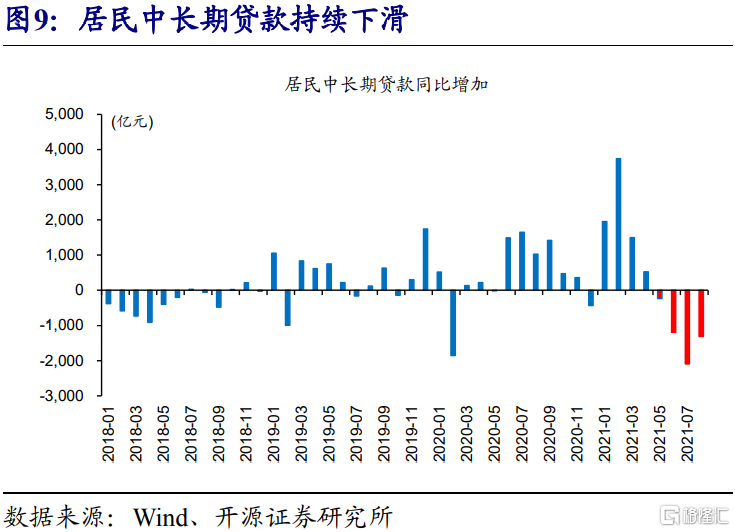

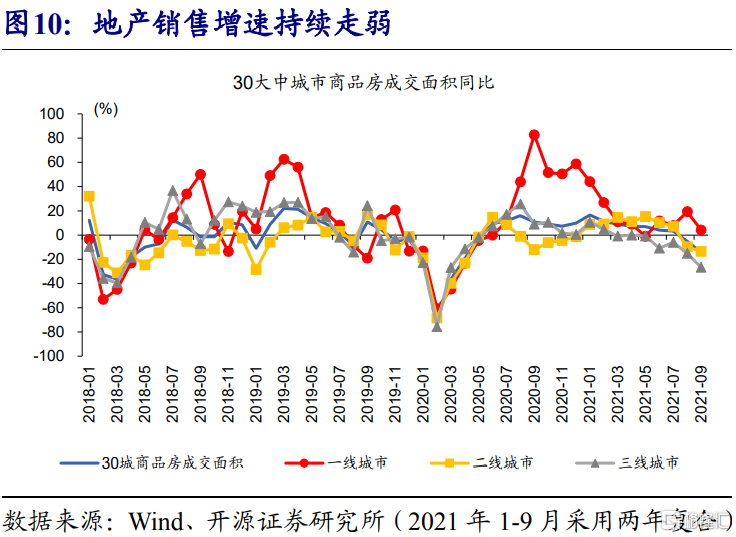

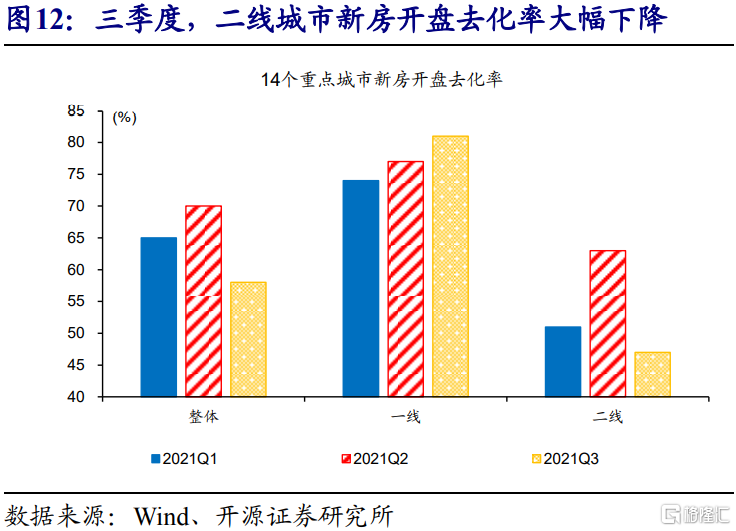

按揭供给受限下,地产销售持续降温。贷款集中度考核下,按揭贷款供给受限明显,9月居民中长期贷款,同比减少1695亿,连续五个月负增长;按揭受限下,商品房销售面积增速持续下挫;9月,地产销售额、销售面积,两年复合增速为-1.2%、-3.5%,增速连续5个月下滑;伴随销售下滑,新房开盘去化情况走弱;三季度,中指院监测的14个重点城市中,整体的去化率也由70%下降到58%。

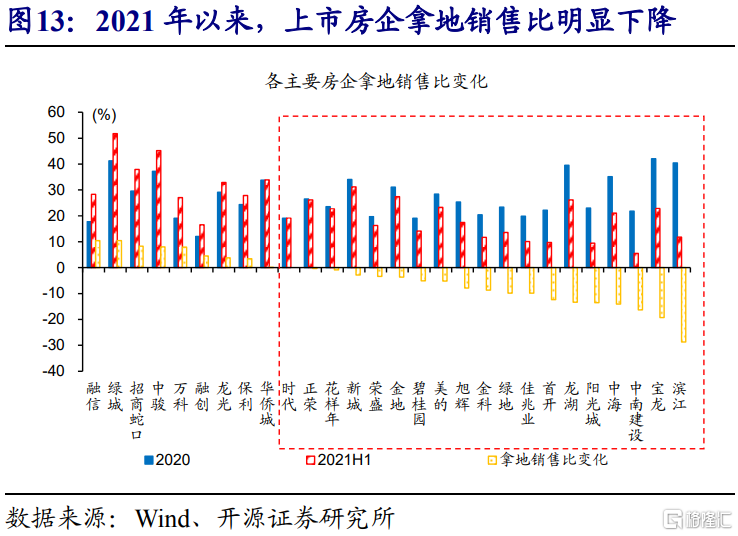

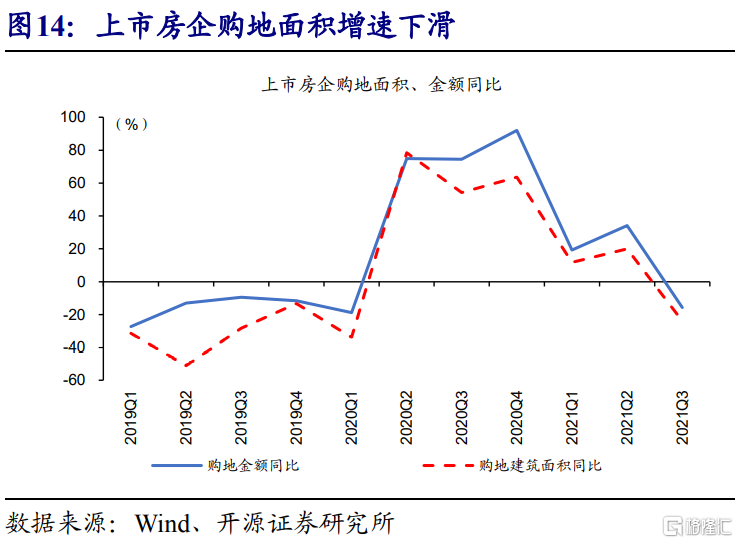

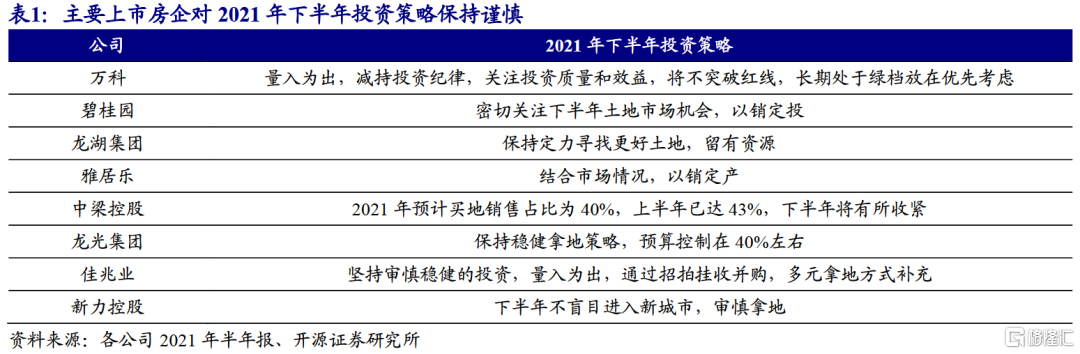

伴随销售增速下挫、房企资金承压,多数房企对拿地的态度趋于谨慎。从2021年上市房企半年报来看,房企投资积极性指标,拿地面积与销售面积比值,明显下滑;2021年上半年,上市房企地销比平均值为22.9%,较2020年大幅下滑4.2个百分点;销售下滑,投资态度转谨慎下,三季度上市房企土地购置面积、土地投资额,两年复合增速分别为-23.9%、-15.7%,较二季度下降超过40个百分点。

三问:伴随土地市场降温,未来地产将如何演绎?调控转向仍需等待

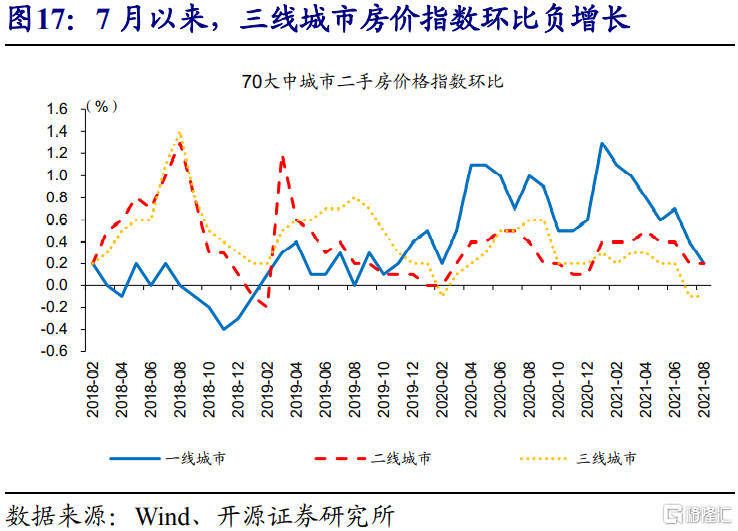

随着土地市场降温,部分城市“因城施策”微调,放宽购房资格、预售条件、土地增值税等。7月以来,三线城市房价环比连续三个月下降,土地出让收入大幅下降;“稳地价、稳房价、稳预期”政策目标下,部分城市“因城施策”有所调整;岳阳、鄂州、孝感等十个城市住建局发布限跌令;哈尔滨,对楼市出台“十六条”政策,为符合条件的购房人群提供一次性购房补贴、降低土地增值税。

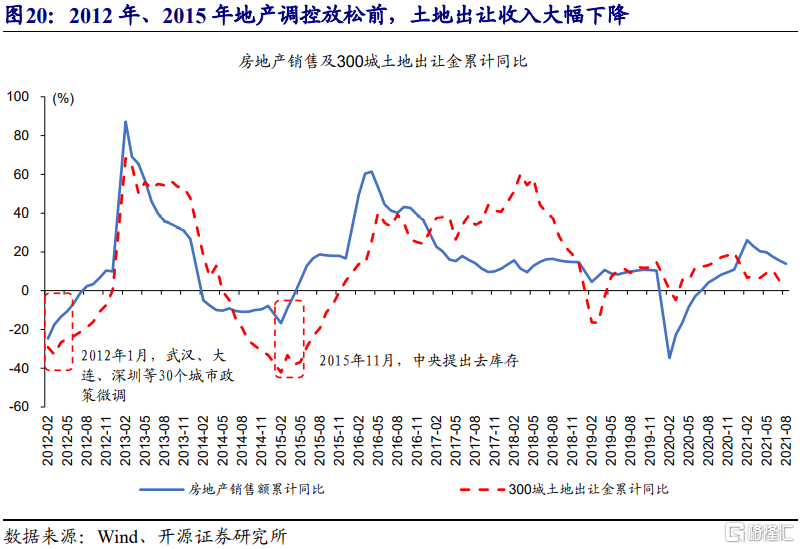

三条红线、贷款集中度考核等调控政策,抑制地产融资;调控政策转向,或仍需等待。虽然部分城市“因城施策”有所微调,但三条红线、贷款集中度考核等核心政策并未松动。从过去经验来看,土地出让收入,或为预判地产调控政策转向的领先指标;2012年、2015年地产调控转向前,300城土地出让收入,累计同比均低于-30%;前8月,300城土地出让收入累计同比,两年复合增速已降至1.3%。

风险提示:政策调整等。

报告正文

一问:土地市场成交情况变化?

第二批土拍集体降温,多数试点城市成交规模下降、土地流拍率大幅抬升。截止9月底,已有15个城市完成第二轮集中供地;从第二批土地成交情况来看,各城市溢价率得到明显控制;15个城市的平均土地溢价率为4.9%,较首批大幅下降11.9个百分点;溢价率下降的同时,多数城市土地流拍现象也更明显;15个城市的平均土地流拍率为26%,较首批流拍率大幅抬升19.6个百分点。伴随流拍率上升,15个城市二批供地成交面积、成交金额分别较首批环比大幅下降23.6%、21.7%。

集中供地试点城市以外,全国范围的土地市场已全面降温;全国土地成交面积从年中以来持续负增长,且降幅趋扩大。年中以来,百城土地成交建筑面积增速,持续走弱;9月,百城土地成交面积两年复合增速为-20.7%,较6月高点大幅下滑38.7个百分点,连续3个月负增长。成交面积大幅下滑,主要由于需求疲弱;从流拍率来看,9月百城土地流拍率达到65.5%,创2008年以来新高。

集中供地试点城市以外,全国范围的土地市场已全面降温;全国土地成交面积从年中以来持续负增长,且降幅趋扩大。年中以来,百城土地成交建筑面积增速,持续走弱;9月,百城土地成交面积两年复合增速为-20.7%,较6月高点大幅下滑38.7个百分点,连续3个月负增长。成交面积大幅下滑,主要由于需求疲弱;从流拍率来看,9月百城土地流拍率达到65.5%,创2008年以来新高。

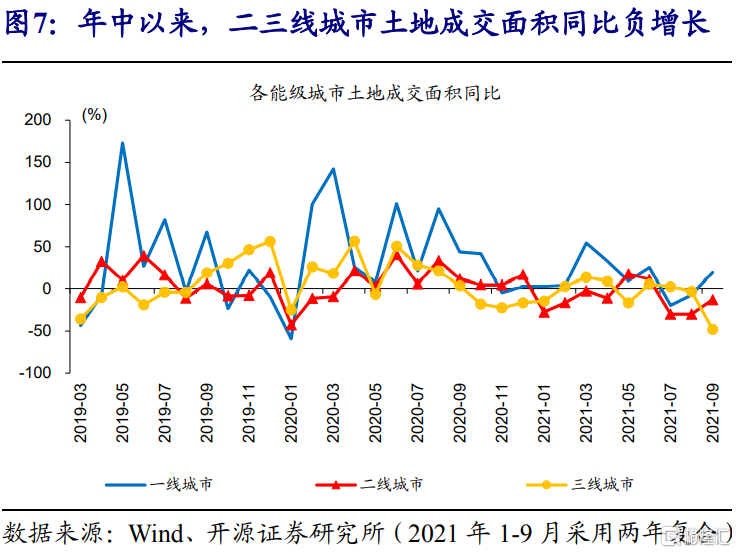

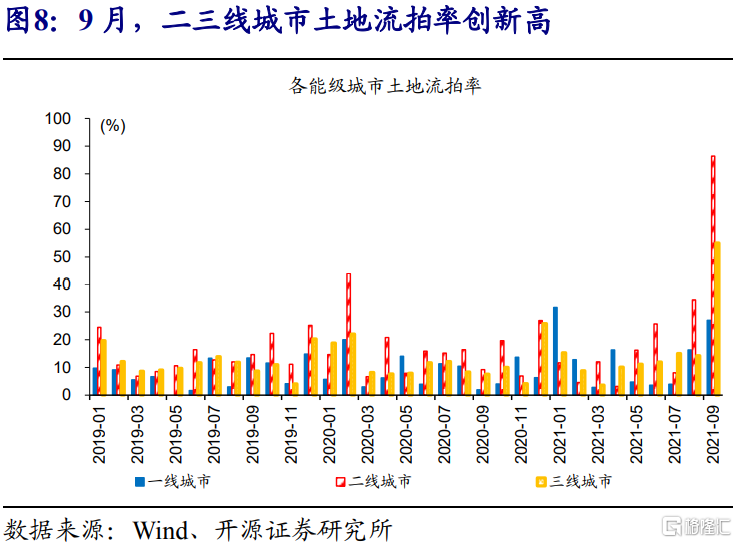

从不同能级城市来看,二三线城市土地市场降温更明显。9月,从百城土地市场成交情况来看,一二三线城市的土地流拍率分别达到27%、86.4%、55.1%,较6月大幅提高10.7、60.7、43.1个百分点;其中,二三线城市的土地流拍率创历史新高。伴随流拍率上升,二线、三线城市土地成交面积,两年复合增速分别由6月的11.1%、5.4%,大幅下降到9月的-12.8%、-48.1%,连续三个月负增长。

二问:土地市场为何降温?

按揭供给受限下,年中以来地产销售持续降温。贷款集中度考核新规下,居民按揭贷款供给受限明显,9月居民中长期贷款,同比减少1695亿,连续五个月负增长;按揭受限下,商品房销售面积增速持续下挫;9月,地产销售额、销售面积,两年复合增速为-1.2%、-3.5%,增速连续5个月下滑;伴随销售下滑,新房开盘去化情况走弱;三季度,中指院监测的14个重点城市中,整体的去化率也由70%下降到58%;其中,二线城市的去化率由二季度的63%,大幅下降到47%。

伴随销售增速下挫、房企资金承压,多数房企对拿地投资的态度趋于谨慎。从2021年重点上市房企半年报来看,房企投资积极性指标,拿地面积与销售面积比值,明显下滑;2021年上半年,重点上市房企地销比平均值为22.9%,较2020年大幅下滑4.2个百分点;销售下滑,投资态度转谨慎下,三季度上市房企土地购置面积、土地投资额,两年复合增速分别为-23.9%、-15.7%,较二季度下降超过40个百分点。

伴随销售增速下挫、房企资金承压,多数房企对拿地投资的态度趋于谨慎。从2021年重点上市房企半年报来看,房企投资积极性指标,拿地面积与销售面积比值,明显下滑;2021年上半年,重点上市房企地销比平均值为22.9%,较2020年大幅下滑4.2个百分点;销售下滑,投资态度转谨慎下,三季度上市房企土地购置面积、土地投资额,两年复合增速分别为-23.9%、-15.7%,较二季度下降超过40个百分点。

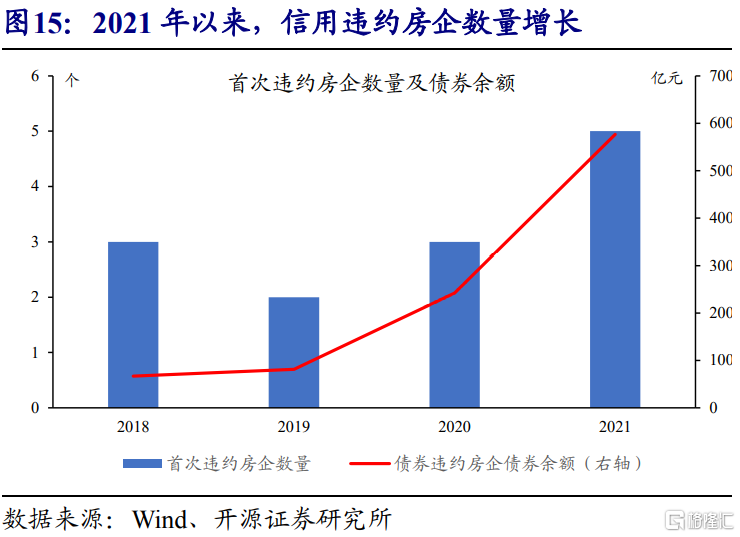

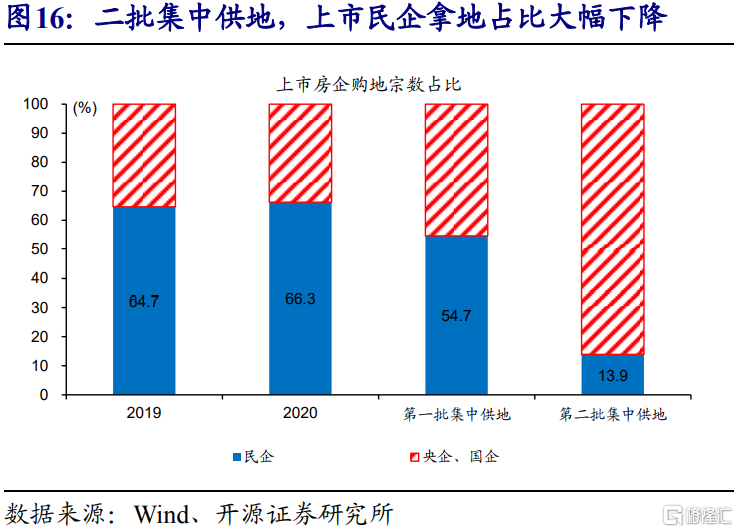

部分民营房企信用风险发酵,加剧民营房企观望心态。随着融资环境收紧、销售下滑,部分民营房企债务风险发酵;2021年以来,首次违约房企数量和债券规模均突破历史新高;债务风险发酵下,民营房企外部融资环境进一步恶化,加剧了部分民营房企投资拿地的观望心态;从第二批集中供地情况来看,民营房企参与度大幅下降,拿地数量占比由第一批的54.7%,大幅下降到13.9%,创历史新低。

三问:伴随土地市场降温,未来地产将如何演绎?

随着土地市场降温,部分城市“因城施策”微调,放宽购房资格、预售条件、土地增值税等。7月以来,三线城市房价环比连续三个月下降,土地出让收入大幅下降;在“稳地价、稳房价、稳预期”政策目标下,部分城市“因城施策”有所调整;岳阳、鄂州、孝感等十个城市住建局发布限跌令,稳定房价;哈尔滨住建局,在10月对楼市出台“十六条”政策,为符合条件的购房人群提供一次性购房补贴、降低土地增值税。

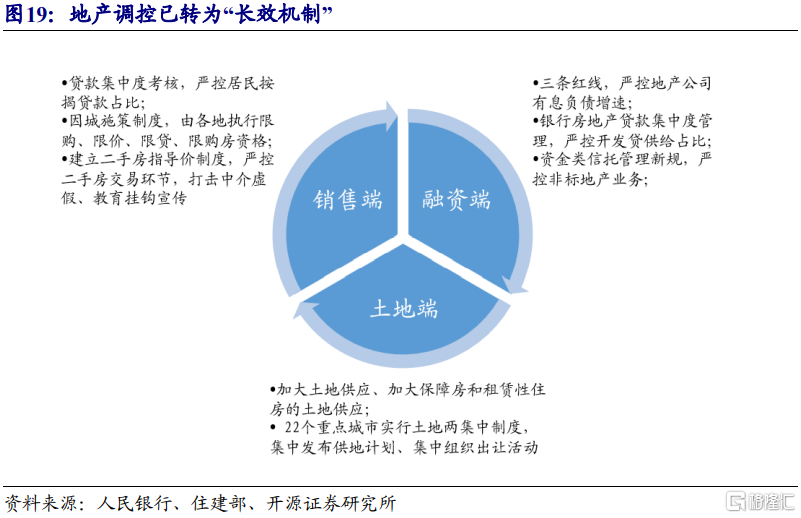

三条红线、贷款集中度考核等调控政策,抑制地产融资。虽然部分城市“因城施策”有所微调,但2016年后地产调控思路已转为“长效机制”;2020年下半年以来,长效机制进一步完善;三条红线、贷款集中度等政策,约束金融资源向地产集中,将持续调控房企融资与居民按揭贷款供给;土地两集中出让制度,规范土地拍卖流程,抑制土地金融化;各重点城市,出台二手房指导价格制度,严控二手房交易环节。

三条红线、贷款集中度考核等调控政策,抑制地产融资。虽然部分城市“因城施策”有所微调,但2016年后地产调控思路已转为“长效机制”;2020年下半年以来,长效机制进一步完善;三条红线、贷款集中度等政策,约束金融资源向地产集中,将持续调控房企融资与居民按揭贷款供给;土地两集中出让制度,规范土地拍卖流程,抑制土地金融化;各重点城市,出台二手房指导价格制度,严控二手房交易环节。 从过去经验来看,土地出让收入或为预判政策拐点指标。地产销售低迷,将拖累房企拿地意愿,进而影响地方土地出让收入;而土地出让收入是地方政府财政收入的重要组成部分;土地流拍增加,加剧地方政府的财政压力。2012年和2015年,地产调控放松前夕,300城土地出让收入累计同比下降超过30%。前8月,300城土地出让收入累计同比,两年复合增速为1.3%,较2020年水平下降18.3个百分点;从土地出让收入变化来看,地产调控转向或仍需等待。

从过去经验来看,土地出让收入或为预判政策拐点指标。地产销售低迷,将拖累房企拿地意愿,进而影响地方土地出让收入;而土地出让收入是地方政府财政收入的重要组成部分;土地流拍增加,加剧地方政府的财政压力。2012年和2015年,地产调控放松前夕,300城土地出让收入累计同比下降超过30%。前8月,300城土地出让收入累计同比,两年复合增速为1.3%,较2020年水平下降18.3个百分点;从土地出让收入变化来看,地产调控转向或仍需等待。

经过研究,我们发现:

(1)全国范围的土地市场已全面降温;全国土地成交面积从年中以来持续负增长,且降幅趋扩大。年中以来,百城土地成交建筑面积增速,持续走弱;9月,百城土地成交面积两年复合增速为-20.7%,较6月高点大幅下滑38.7个百分点,连续3个月负增长。成交面积大幅下滑,主要由于需求疲弱;从流拍率来看,9月百城土地流拍率达到65.5%,创2008年以来新高。

(2)伴随销售增速下挫、房企资金承压,多数房企对拿地投资的态度趋于谨慎。从2021年重点上市房企半年报来看,房企投资积极性指标,拿地面积与销售面积比值,明显下滑;2021年上半年,重点上市房企地销比平均值为22.9%,较2020年大幅下滑4.2个百分点;销售下滑,投资态度转谨慎下,三季度上市房企土地购置面积、土地投资额,两年复合增速分别为-23.9%、-15.7%,较二季度下降超过40个百分点。

(3)“长效机制”政策框架下,地产调控核心政策并未松动。虽然部分城市“因城施策”有所微调,但2016年后地产调控思路已转为“长效机制”;2020年下半年以来,长效机制进一步完善;三条红线、贷款集中度等政策,约束金融资源向地产集中,将持续调控房企融资与居民按揭贷款供给;土地两集中出让制度,规范土地拍卖流程,抑制土地金融化;各重点城市,出台二手房指导价格制度,严控二手房交易环节。

风险提示:

政策调整等。