下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

事件

美国9月新增非农就业人口19.4万人,前值36.6万人,市场预期50万人。失业率4.8%,前值5.2%,市场预期5.1%;

时薪环比增0.4%,预期0.4%,同比增4.6%,预期4.6%。劳动参与率61.6%,前值61.7%。就业人口率58.7%,前值58.5%;

7月和8月新增非农共上修16.9万人。自2020年4月以来,非农就业人数增加1740万,但仍比疫情前(2020年2月)水平低500万人。

核心观点

9月非农低于市场预期,但符合美联储预期。虽然疫情限制了劳动力供给恢复,但失业率超预期下探至4.8%,显示劳动力市场稳步复苏。据此,我们预计美联储11月Taper官宣大局已定。

市场:9月非农数据公布后(美东时间10月8日),10年期美债收益率收盘小幅上行2bps;美元指数跌0.1%;黄金价格跌0.1%;标普500指数跌0.19%,纳指跌0.51%,道琼斯指数微跌0.03%;CBOE波动率指数跌3.94%。

正文

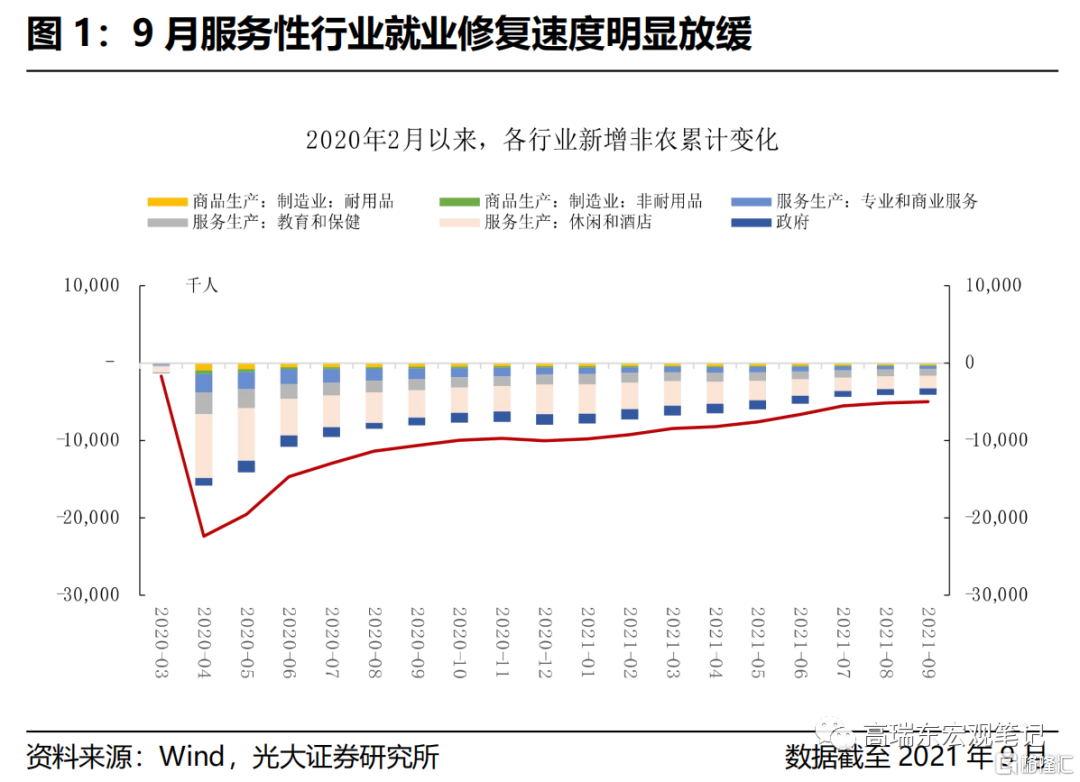

一、疫情持续扰动下,劳动力市场修复节奏放缓,9月新增非农低于市场预期

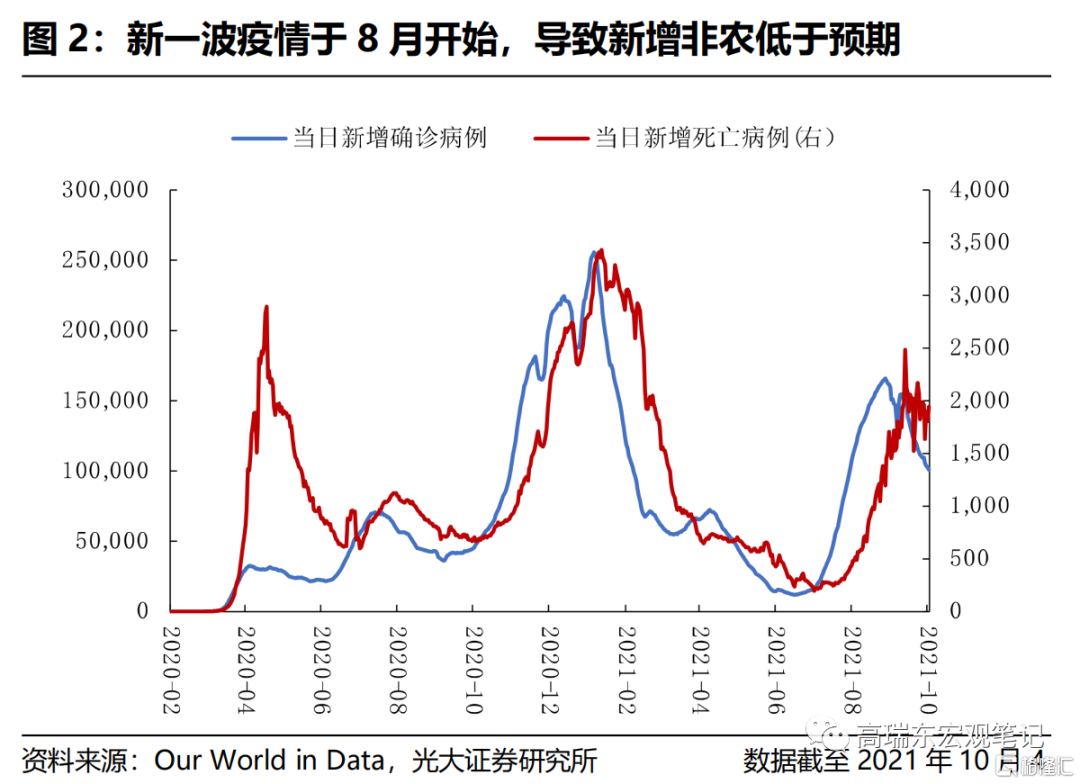

分项看,9月休闲与酒店新增就业7.4万人,虽仍在扩张区间,但复苏节奏显著放缓,远低于1-7月月均29.6万人水平。自8月起,新一波疫情开始,每日新增确诊和死亡病例快速上行,直至9月初才出现触顶回落迹象。疫情扰动下,劳动力供给修复减速,不仅影响服务性行业,总体新增非农水平也受拖累。因此,我们认为,市场低估了疫情对就业市场的影响,使得9月新增非农大幅低于预期。

另外,此次新增非农的最大拖累项为政府教育,疫情仍然是核心驱动因素。9月政府部门缩减12.3万人,其中地方政府教育和州政府教育共缩减16.1万人。疫情扭曲了大部分公立和私立学校开学时间以及相关人员配置,对新员工的招聘有滞后现象。

向前看,美国每日新冠新增确诊和死亡病例均已触顶回落,疫苗接种率稳步抬升,大批劳动力将返回职场,利好服务性行业和政府部门就业恢复。

二、9月失业率超预期下探至4.8%,符合美联储Taper预期

从非农时薪增速的角度可以看到,美国劳动力市场供不应求,持续引导失业率下行。9月非农时薪环比和同比均延续上行走势,分别上升0.4%和4.6%。一方面,美国9月劳动参与率为61.6%,远低于疫情前63.3%水平(2020年2月)。

另一方面,劳动力需求却异常旺盛,7月职位空缺率高达6.9%,远高于疫情前4.4%水平。美国劳工部9月发布的一组数据显示,截至7月底,有1090万个职位空缺,远超7月失业和求职的870万人。

向前看,病毒对经济的约束将逐渐趋弱,政府失业救济金已于9月初全部停止发放,学校开学将解放大部分家长照看孩子的职责,大量劳工将返回劳动力市场,满足市场对劳动力的需求。因此,我们判断,失业率将维持下行态势,符合美联储Taper预期。

三、非农数据符合美联储预期,11月Taper官宣已成定局

疫情扰动下,9月非农数据低于市场预期,但劳动力市场仍然供不应求,失业率超预期下探至4.8%。向前看,本轮疫情已经触顶回落,叠加默沙东新冠特效药推出在即,预计就业市场将在第四季度加速修复,引导失业率持续下行。

美联储主席鲍威尔在9月新闻发布会上表示,失业率已经从2020年12月的6.7%下滑至今年8月的5.2%,随着经济解封和疫苗推广,预计劳动力市场将稳步修复。另外,9月FOMC经济预测表显示,失业率将在2022年和2023年分别达到3.8%和3.5%。现阶段,失业率下行的幅度和速度与美联储对就业市场的预期基本相符,因此,我们认为,劳动力市场复苏节奏符合Taper标准,11月Taper官宣,12月Taper启动势在必行。

9月非农数据公布后,10年美债收益率收盘涨2bps,站上1.6%高位,正如我们在9月23日《美联储为Taper亮绿灯》和9月30日《拜登财政刺激闯关,美债收益率突破1.4%》报告中所述,美国经济复苏动能仍然较强,拜登3.5万亿财政刺激计划通关在即,叠加美联储货币政策收紧大环境已定,我们维持美债收益率震荡上行的判断。

美元方面,美联储货币政策仍然是主导美元指数的核心逻辑。9月非农报告基本验证我们对美联储11月宣布Taper、12月启动Taper的判断。在美联储货币环境收紧快于欧洲央行的背景下,预计美元指数也将维持震荡上行走势。