下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本报告导读

北交所乘资本市场改革之势应运而生,差异化定位推动多层次资本市场建设,为创新型中小企业和各类投资者提供投融资新阵地。

摘要

定位服务创新型中小企业,北交所错位发展中构建全方位创新、融资生态。新三板自2013年正式运营以来,已发展成为资本市场服务中小企业的重要平台,精选层的设立为进一步深化改革、设立北交所打下了坚实的企业基础、市场基础和制度基础。北交所在实施过程中坚持服务创新型中小企业的市场定位,与沪深交易所、区域性股权市场错位发展、互联互通,与新三板创新层、基础层统筹协调、制度联动,目标构建一套契合创新型中小企业特点的基础制度安排,培育一批专精特新中小企业。

北交所设立对我国多层次资本市场构建意义重大。北交所有望显著增大我国资本市场的企业覆盖面,增强服务中小科技创新企业力度。制度为先凸显差异化特色,北交所上市标准将覆盖更多创新型中小企业。北交所上市标准与科创板和创业板相比有自身特征,从市值角度看,市值+净利润的具体要求为市值不低于2亿元,从收入角度看,北交所增加两年平均和营收增速标准,更为多元化,北交所四类上市指标中有两类包含研发投入要素。

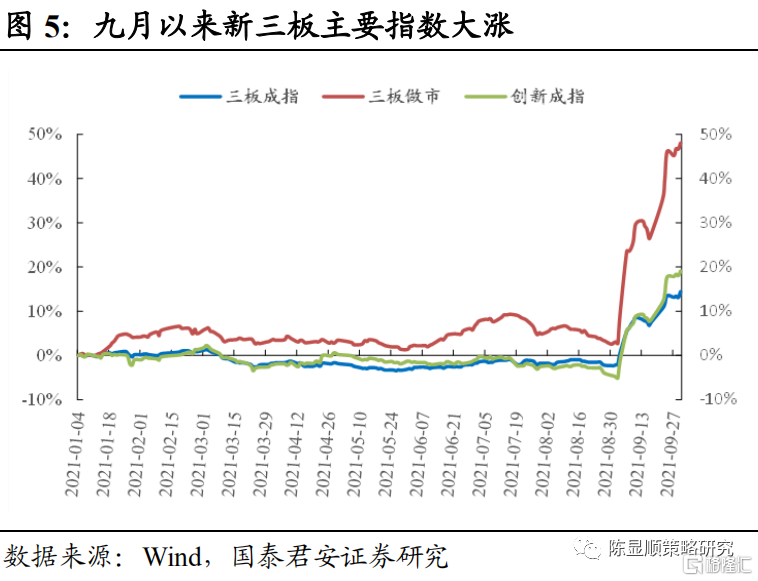

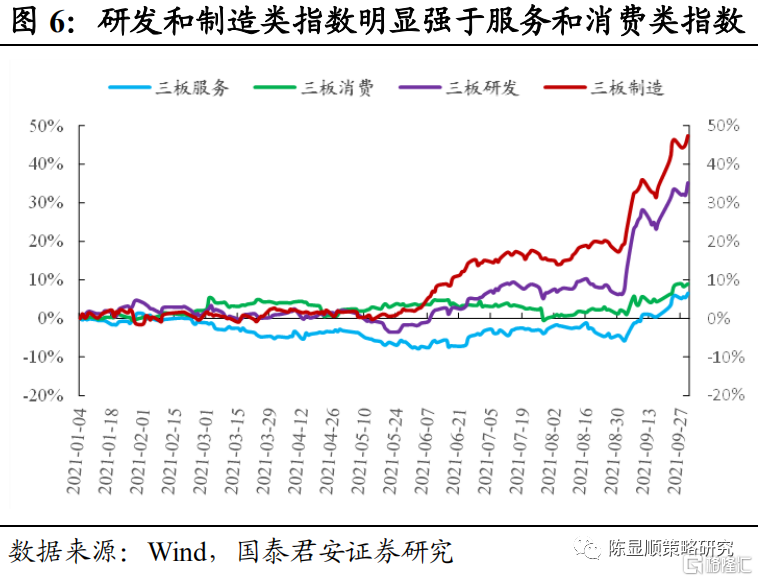

新三板的持续稳健运行和改革创新为北交所设立构筑坚实基础。截止2021年9月,新三板挂牌公司数量达7255家,总市值达2.26万亿元。精选层公司不仅在市值规模上领先其他板块,盈利能力也更具优势,为北交所设立奠定基础。北交所设立进一步激活新三板市场活跃度,促进各级板块层层递进联动发展。9月以来三板做市、创新成指、三板成指分别上涨44%、25%、17%,三板研发指数上涨27%,三板制造指数上涨25%,研发与制造指数走出显著超额收益。

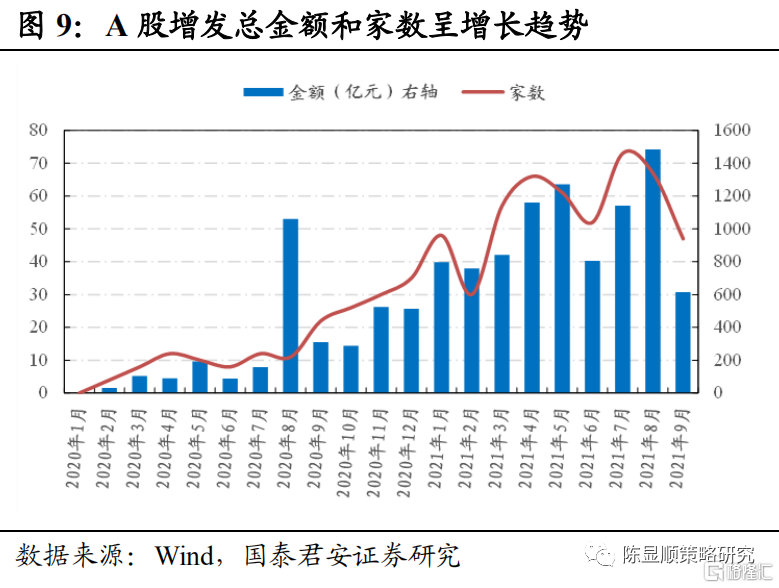

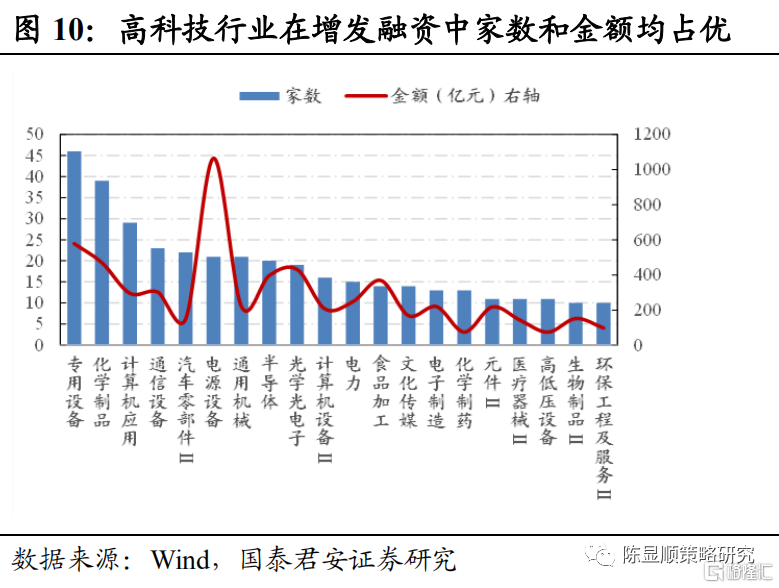

北交所设立有望显著改善中小科技类企业融资环境。科技类企业发展初期常面临较大金额研发支出和科技成果转化周期长等难题,通过资本市场融资是最适宜的融资方式。设立北交所有望提高中小科技龙头融资效率,2020年以来,二级市场月度增发总金额和增发家数均保持增长势头,专用设备、化学制品、计算机应用、通信设备等行业增发家数居前,而电源设备等行业增发总金额领先其他行业。

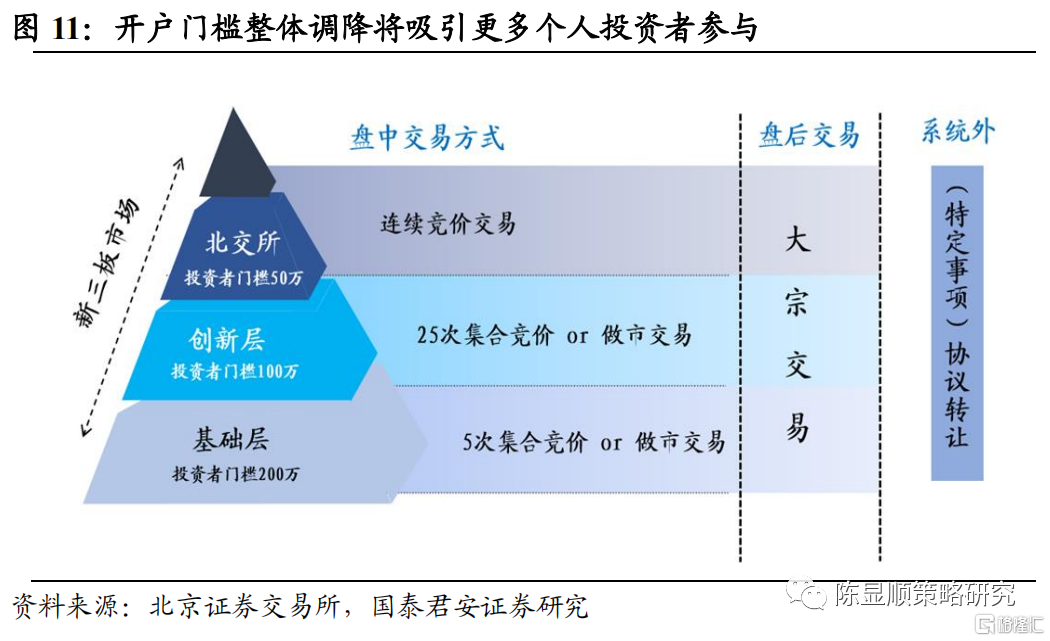

个人投资者拥抱股权投资大时代,分享优质企业成长红利。在北交所投资者适当性制度中,对机构投资者开户不设门槛,而个人投资者开户资金门槛为不低于50万元,相交之前精选层100万元的开户门槛大幅降低。我国资本市场进入深化改革和红利释放期,在助力国家经济转型升级中的重要性不断提升,对居民个人而言也是分享优质企业成长红利的重要投资渠道。

正文

1

北交所:立足新起点,肩负新使命

9月2日,习近平总书记在2021年服贸会全球贸易峰会上宣布:“将继续支持中小企业创新发展,深化新三板改革,设立北京证券交易所,打造服务创新型中小企业主阵地。”这是党中央对资本市场更好服务构建新发展格局、推动高质量发展作出的重大战略部署。北京证券交易所是我国境内第一家公司制证券交易所,也是继上海证券交易所、深圳证券交易所之后第三家证券交易所。

建设北京证券交易所的主要思路是,严格遵循《证券法》,按照分步实施、循序渐进的原则,总体平移精选层各项基础制度,坚持北京证券交易所上市公司由创新层公司产生,维持新三板基础层、创新层与北京证券交易所“层层递进”的市场结构,同步试点证券发行注册制。

1.1.打造服务创新型中小企业主阵地

定位服务创新型中小企业,北交所错位发展中构建全方位创新、融资生态。中小企业是我国国民经济和社会发展的生力军,在推动经济增长、促进创新、增加就业等方面具有不可替代的作用,而新三板自2013年正式运营以来,已发展成为资本市场服务中小企业的重要平台。2019年以来,证监会推出了设立精选层、建立公开发行制度、引入连续竞价和转板机制等一系列改革举措,其中精选层的设立为进一步深化改革、设立北交所打下了坚实的企业基础、市场基础和制度基础。

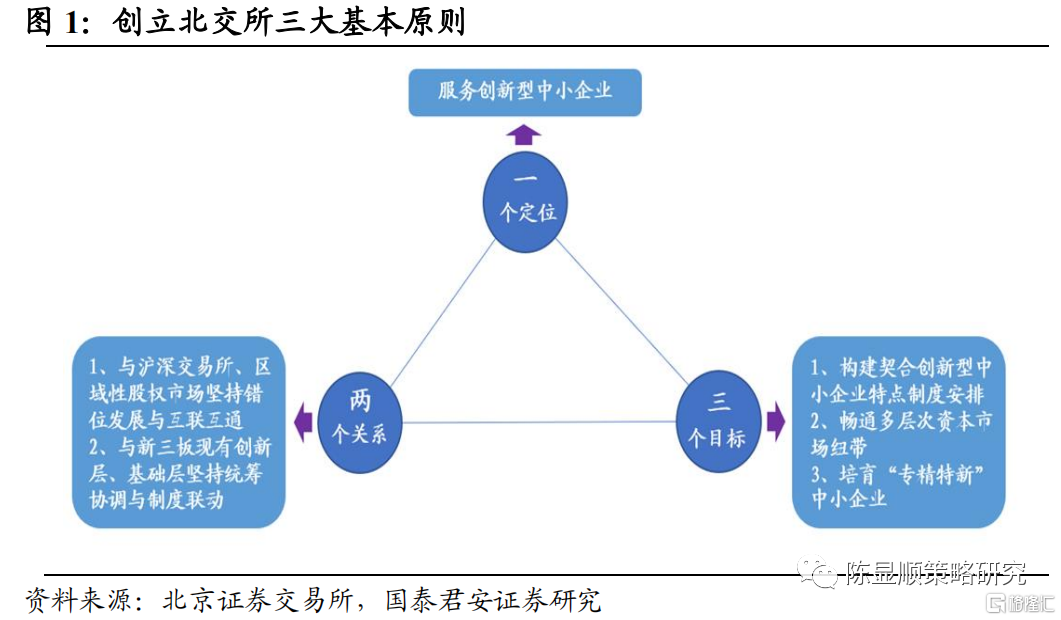

北交所在实施过程中,将重点把握好以下原则:坚守“一个定位”。北京证券交易所牢牢坚持服务创新型中小企业的市场定位,尊重创新型中小企业发展规律和成长阶段,提升制度包容性和精准性。处理好“两个关系”。一是北京证券交易所与沪深交易所、区域性股权市场坚持错位发展与互联互通,发挥好转板上市功能。二是北京证券交易所与新三板现有创新层、基础层坚持统筹协调与制度联动,维护市场结构平衡。实现“三个目标”。一是构建一套契合创新型中小企业特点的涵盖发行上市、交易、退市、持续监管、投资者适当性管理等基础制度安排,补足多层次资本市场发展普惠金融的短板。二是畅通北京证券交易所在多层次资本市场的纽带作用,形成相互补充、相互促进的中小企业直接融资成长路径。三是培育一批专精特新中小企业,形成创新创业热情高涨、合格投资者踊跃参与、中介机构归位尽责的良性市场生态。

1.2.从制度安排体现构建多层次资本市场特征

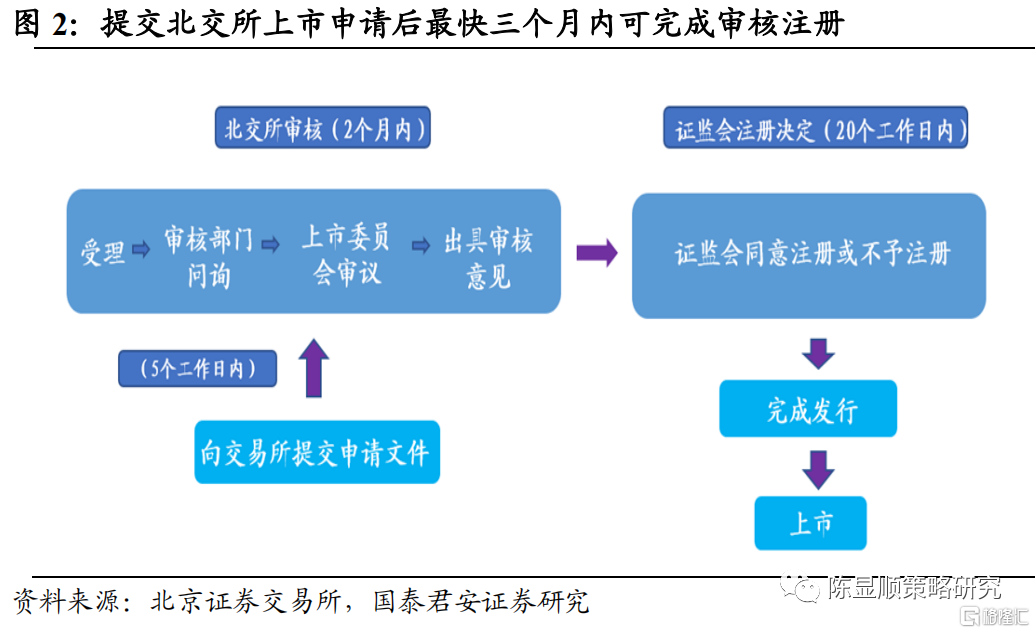

北交所设立对我国多层次资本市场构建意义重大,直接融资逐步成为中小科技类企业的重要融资方式。北交所有望显著增大我国资本市场的企业覆盖面,增强服务中小科技创新企业力度。2019年7月,科创板在上交所正式成立,目前已有340余家公司成功登陆,总市值规模超5万亿元,为新兴行业具备核心竞争力的科技龙头公司提供了重要融资渠道。我国多层次资本市场结构不断完善,但从当前上市公司数量和融资规模看,仍有大量中小规模、细分科技龙头公司缺乏高效的资本市场融资工具,北交所的设立将有效增强我国资本市场服务实体经济能力。从北交所发行审核流程看,从提交申请到交易所审核,再到证监会注册环节,有望在三个月内完成,高效率审核充分体现北交所设立的初衷。

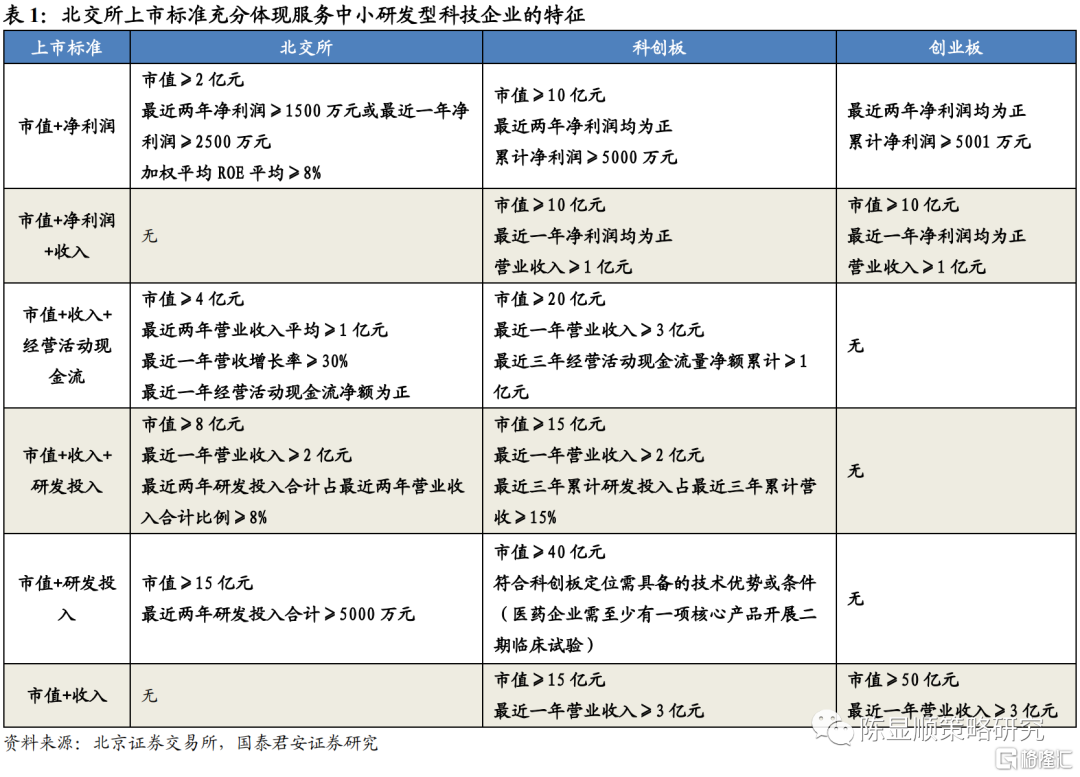

制度为先凸显差异化特色,北交所上市标准将覆盖更多创新型中小企业。北交所多样化上市标准包括四大类型:盈利指标、成长指标、产业化指标、研发指标。具体标准上含括市值、净利润、收入、现金流、研发投入等多样化考量要素,企业可根据自身经营特征和发展阶段选择适合的指标体系申请上市。北交所上市标准与科创板和创业板相比有自身特征,从市值角度看,市值+净利润的具体要求为市值不低于2亿元,低于科创板和创业板不低于10亿元的标准;从收入角度看,北交所增加两年平均和营收增速标准,更为多元化;研发投入是北交所和科创板上市标准的共同特征,北交所四类上市指标中有两类包含研发投入要素,相交科创板最近三年累计研发投入占最近三年累计营收≥15%的标准,北交所要求更低,为最近两年研发投入合计占最近两年营业收入合计比例≥8%。

1.3.新三板交易活跃度显著提升,精选层到北交所平稳过渡

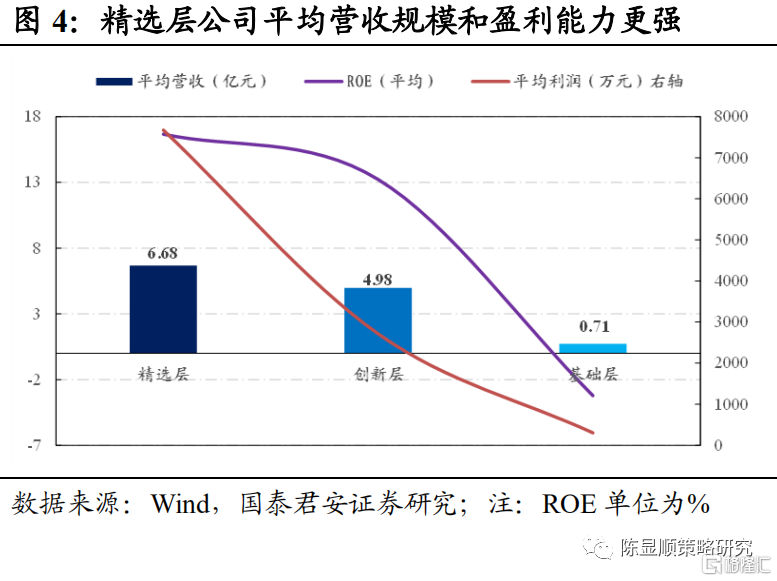

新三板的持续稳健运行和改革创新为北交所设立构筑坚实基础。截止2021年9月,新三板挂牌公司数量达7255家,其中精选层66家,创新层1247家,基础层5942家,总市值达2.26万亿元。精选层公司不仅在市值规模上领先其他板块,其盈利能力也更具优势。精选层平均市值达36.62亿元,平均动态估值水平为15倍,创新层、基础层平均市值规模分别为7.74亿元、1.78亿元;精选层公司平均营收规模达6.68亿元,平均利润为0.77亿元,平均ROE水平为16.66%,而创新层、基础层平均利润和ROE水平分别为0.27亿元、0.03亿元和13.22%、-3.23%。按照北交所规则,精选层公司将平移北交所,从精选层运行以来的发行上市数量、公司规模、盈利能力等角度看,精选层已为北交所设立奠定基础。

北交所设立进一步激活新三板市场活跃度,促进各级板块层层递进联动发展。9月以来新三板主要指数均大涨,板块指数中代表北交所特征的研发、制造类指数更为强势。三板做市指数、创新成指、三板成指9月以来分别上涨44%、24.82%、17.19%,期间中证500指数下跌2.09%,上证指数微涨0.68%,创业板指微涨0.95%,北交所设立显著提振了新三板市场活跃度。从板块指数表现看,三板研发指数9月以来上涨27%,三板制造指数上涨25.19%,而三板消费、三板服务指数分别上涨6.71%、11.69%,研发与制造指数走出显著超额收益体现北交所聚焦中小创新型公司的特征。

2

北交所:构建科技创新新生态,丰富投资者参与渠道

2.1.高效高质量运转的资本市场,助力直接融资占比提升

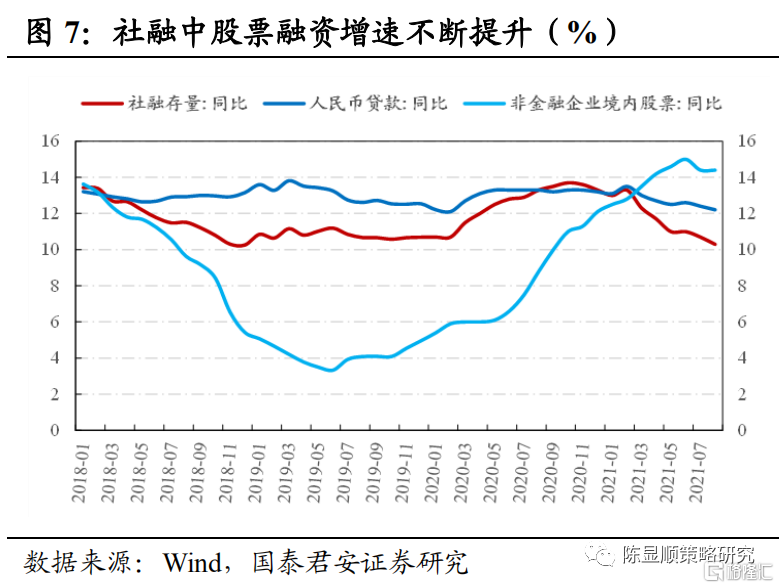

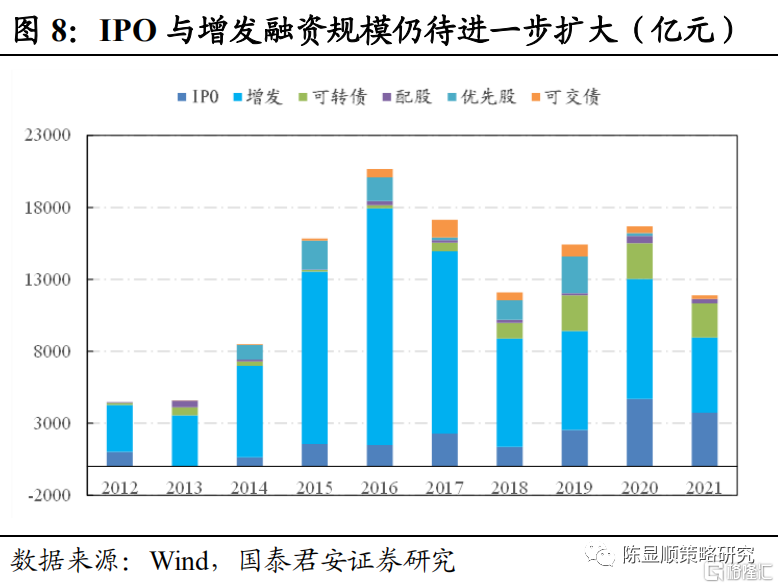

北交所设立有望加速我国直接融资规模扩大,改善中小科技类企业融资环境。科技类企业的发展特性与传统行业公司明显不同,科技类企业发展初期常面临较大金额研发支出和科技成果转化周期长等难题,不适宜以抵押为基础的信贷融资,通过资本市场融资是上述企业最适宜的融资方式。2019年7月以来,我国社融增速结构中非金融企业境内股票融资增速持续提升,与社融存量整体和人民币贷款增速形成鲜明对比,显示资本市场扩容和持续改革下,资本市场作为融资工具的作用愈发重要。从二级市场融资结构看,IPO和增发融资占大头,但近十年来融资规模波动较大, 2021年截止9月,上述两种股权融资方式融资金额达8962亿元,相较往年并无显著增长,但股权融资大时代背景下二级市场融资规模仍有较大增长空间。

A股再融资市场不断完善,设立北交所有望提高中小科技龙头融资效率。2015-2017年,国内增发融资规模达到A股市场近十年来高位,但其中不乏脱离主业的外延并购行为,2018-2019年部分公司密集出现大额商誉减值风险与此不无关联。随着再融资、减持新规,科创板开闸及创业板、中小板改革等事项陆续推出,A股市场融资环境得到有效净化,融资效率也显著提升。2020年以来,二级市场月度增发总金额和增发家数均保持增长势头,2021年7月增发家数创近两年新高达到73家,2021年8月增发总金额达1483.51亿元,创近两年单月再融资规模新高。从增发企业行业分布看,专用设备、化学制品、计算机应用、通信设备等行业增发家数居前,而电源设备、专用设备、化学制品、光学光电子等行业增发总金额领先其他行业。

2.2.个人投资者拥抱股权投资大时代,分享优质企业成长红利

投资者开户门槛整体调降和多样化交易方式,有助于增强北交所及新三板市场流动性。个人投资者是我国资本市场的重要参与主体,对活跃市场流动性,增强定价有效性发挥重要作用。随着我国基金市场的快速发展,越来越多个人投资者通过购买公、私募基金的方式参与证券投资。据Wind数据,2021年上半年我国公募基金发行规模达1.63万亿元,权益类基金发行规模达1.3万亿元,同比大增83.23%。A股投资者结构机构化趋势明显,在北交所投资者适当性制度中,对机构投资者开户不设门槛,而个人投资者开户资金门槛为不低于50万元,相交之前精选层100万元的开户门槛大幅降低,而新三板创新层的个人开户门槛也从之前的不低于150万元调降为不低于100万元。北交所在交易方式上采取盘中连续竞价和盘后大宗交易相结合的方式,联同投资者开户门槛的调整,为市场交易流动性提供保障。

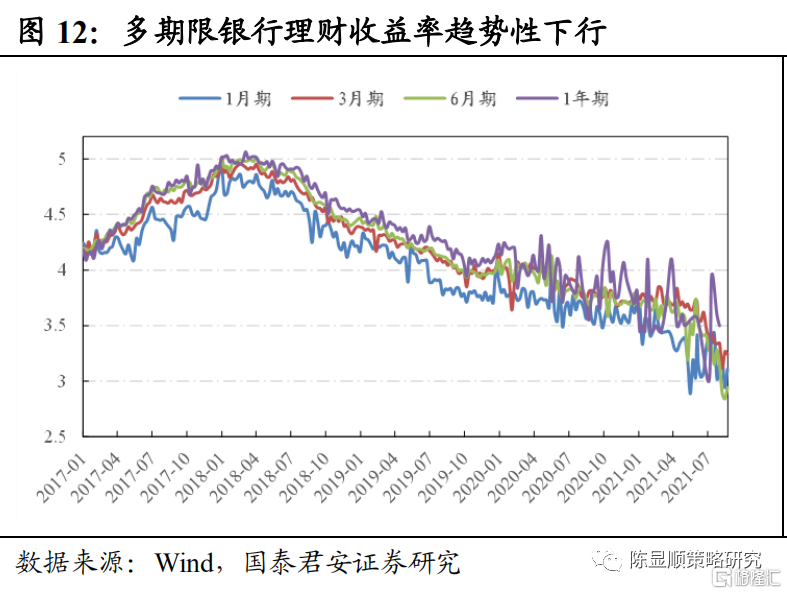

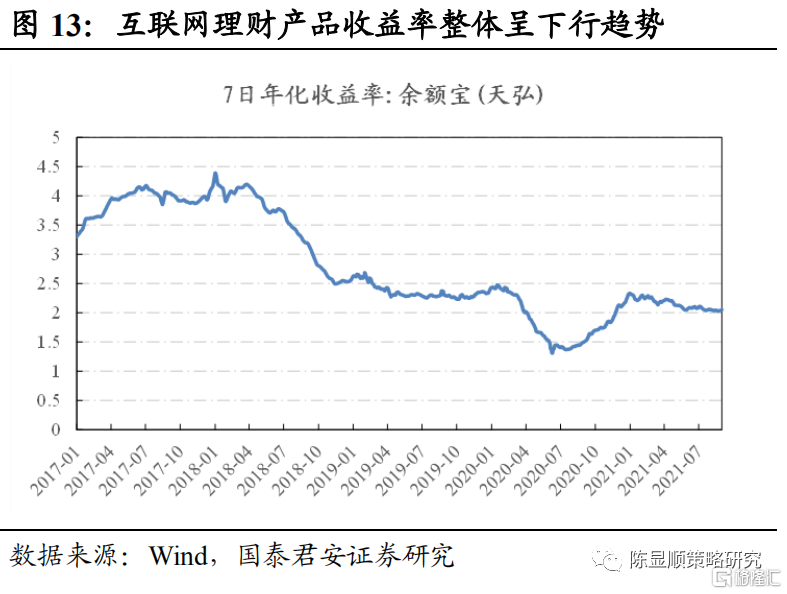

居民大类资产配置向股权投资转移,推动我国资本市场发展的同时分享经济转型升级红利。我国经济总量稳健增长的同时居民财富不断积累,居民对财富保值增值的需求与日俱增,房地产市场坚持“房住不炒”导向和去金融化的背景下,配置价值有所弱化,而银行理财及互联网理财产品收益率的持续下行,也将挤压资金寻找新的配置方向。近年来,我国资本市场改革加速,改革成效不断显现。设立科创板、实施注册制等政策措施影响深远,资本市场在助力国家经济转型升级中的重要性不断提升,越来越多具备核心科技实力但缺少融资渠道的公司通过资本市场融资带动公司发展,而北交所的设立将进一步丰富中小科技型企业融资渠道,对居民个人而言也是拥抱股权投资大时代,分享优质企业成长红利的重要投资渠道。

风险提示

科技创新型公司发展早期技术路线存在快速迭代的不确定性;新三板公司多处于发展早期阶段,公司发展战略和企业管理能力存在一定风险。