下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

这一周,食品饮料的涨价行情轮番滚动,先是卖酱油的海天味业、再是卖酒的贵州茅台,今天轮到了安琪酵母头上。

尽管海天味业在涨价传闻上给予了否定,而贵州茅台只给了个憧憬,但是安琪酵母却真的提价了。根据公司对市场早前流传的一则涨价通知:因上游原材料价格大幅上涨,公司决定自9月30日起对部分品种上调出厂价。

今日安琪酵母证券部人士回应,公司确实是有涨价。

在该消息的刺激下,今日安琪酵母涨停开盘,不过,盘中开板,但收盘仍收涨8.29%,股价重新站上50元。

若拉长时间线,5-8月资金疯狂炒作锂电、光伏等新能源以及煤炭等传统能源产业,食品饮料板块指数从高点下来,跌幅达到25%,安琪酵母从高点下来,最大跌幅达到40%。

不过,伴随着近日资金往食品饮料等板块回流,期间酱油龙头、白酒龙头被传提价,提振市场情绪,近一个月食品饮料板块指数反弹13%,安琪酵母的股价从低点反弹也近30%。

那么,前阵子安琪酵母为何跌得惨?如何看待公司的长期价值呢?

01

股价因何下跌?

公司股价惨遭回撤,与以下两个因素无不关系。

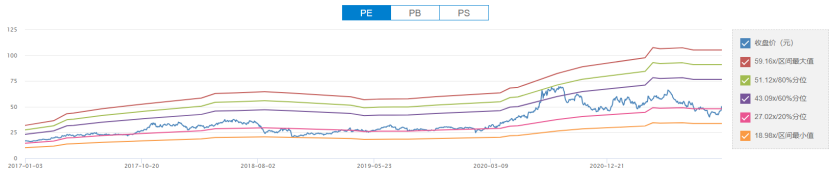

一个是去年在整个食品饮料板块估值集体高涨的时候,公司的估值渠道了60倍,而此前公司平均估值位于30倍左右,今年年初公司估值仍然达到45倍,目前公司股价较5月高点下跌25%,估值回落至25倍,其实是挤掉了估值泡沫。

另一个则是公司自身的经营表现有关,今年上半年公司实现营收52.3亿元和扣非后净利润7.3亿元,分别同比增长20.6%和8.5%。其中第2季度单季实现营收25.8亿元,同比增长12.5%,实现扣非后净利润3.1亿元,同比下降19.8%。

公司业绩不达预期,主要与下面两大因素无不关系。一方面是成本上涨,包括糖蜜价格上涨、包装材料价格上涨。其中糖蜜是生产酵母的主要原材料为糖蜜,占安琪酵母总成本的45%。糖蜜属于制糖的副产品,其价格与白糖价格呈正相关。

受泰国、俄罗斯、欧盟以及巴西等甘蔗主产国减产,导致全国白糖供应出现短缺或紧缺。截至今年6月底白糖现货价格为相较年初上涨了6%-9%,同比上涨了3-5%。

另一方面,公司的下游需求承压。去年在疫情下,不仅家居烘焙火热,并且各种面食和烘焙产品在市场上大幅铺货。但今年随着疫情得到控制,人们对于烘焙产品的消费需求下降。

短期内,公司原材料成本并未有明显改善,但是公司对部分产品涨价将有利于缓解成本端压力,从下游需求来看,市场消费不景气将制约公司产品销量增长,或拖累产能利用率,进而继续降低公司盈利水平。因此,公司涨价后,仍不能对公司的盈利能力太过于乐观。

目前国内酵母行业的市场规模增长有限,主要是酵母的几大下游行业中,中式面点在总需求中占比最高,超过40%,其次是烘焙食品,占比26%。国内中式面点市场发展较为成熟,销量基本保持平稳;烘焙市场由西方传入,仍处于较为快速发展,预计未来5年销量复合增速6%-8%;下游酿酒行业中白酒行业呈现明显结构性增长,总量基本保持平稳或略有下降。

不过,安琪酵母作为行业龙头,不断的丰富酵母的应用品类,包括烘焙用酵母,酿酒类酵母,调味品YE,饲料,化肥以及保健品等。与此同时,公司不断推动海外产能建设,发展海外市场。

02

核心优势

放中长线来看,安琪酵母还是有看点的。

首先,酵母行业的集中度高。截至2020年底,全球酵母总产能达到170万吨,国际三大巨头法国乐思福、AB马利和安琪酵母产能市场占有率分别为31%、17%和16%。三大巨头在国内市场的份额占比更高,其中,安琪酵母国内总产能超过20万吨,占据全国总产能55%,高于法国乐思福(23%)和AB马利(12%)。

与前两大国际龙头发展路径相仿,推动产品国际化是公司主要发展战略之一,目前公司在埃及和俄罗斯分别建有3.5万吨产能和3.2万吨产能(有1.2万吨产能仍在建造中),去年公司国外收入占比接近30%。

目前安琪酵母在建产能包括俄罗斯2万吨酵母生产线、伊犁3.2万吨搬迁酵母产能以及睢县扩建6600吨特种酵母产能,滨州公司年产1.1万吨高核酸酵母制品,5000吨酵母抽提物。

预计中长期安琪酵母的产能将持续提升,行业集中度将进一步提升。

而安琪酵母能够制约国内其他厂商靠的是:

第一,技术与资金壁垒。酵母行业不像酱油和烘焙行业,家庭手工坊能够搞得起来。实际上,酵母行业的投资不仅在技术上有壁垒,并且在资金要求上也较高。以安琪酵母为例,根据公告,2020年安琪酵母在云南普洱设立子公司建设年产2.5万吨酵母生产线项目的投资金额是5.4亿元,建设周期大概是1-2年,除此之外,每年生产线的维护费用支出。

由于前期高昂的支出,对于没有技术积累的产商来说,很可能就止步了。

第二,渠道壁垒。酵母行业客户多为食品厂等B端企业,以安琪为例,大部分客户为 B 端客户,绝大部分为食品厂、大型面包房、馒头店等。食品工厂在选定合适的酵母配方后,通常将固定使用且不易更换配方,客户的产品使用黏性较强。

随着烘焙食品在家庭端的兴起,酵母在C端的需求也在逐渐增加,但是由于国内酵母行业集中度高,并且安琪酵母市场占有率高达50%以上,无论是规模还是成本,安琪均具备优势,具有议价权。

当前,尽管社区团购在C端将大部分的快消品压得很低,但是对于安琪酵母的影响并不大,主要是在国内酵母市场,安琪酵母一家独大,市场上很难找到其他酵母品牌的替代品。

短期内,公司拥有一定的定价权,具备转嫁成本能力,但是应当考虑在下游消费较为低迷的情况下,公司产品面临市场需求不足的难题。

中长期来看,公司面临行业增速放缓,不过,公司积极拓宽产品下游领域,以及发展海外市场,将比竞争对手赢得更多的增长空间。

从公司的估值来看,截至今日收盘,公司动态PE为25倍,处于历史的20%分位水平。过去几轮酵母周期中,公司通过产能够优势,迫使竞争对手退出市场,如今行业增速放缓,未来公司能否迎来估值修复和抬升,主要关键在于下游消费恢复。不过,这恐怕还需要较长的时间。